■ Wilte Zijlstra (AFM)

Oudere consumenten zijn beter in staat om correcte inschattingen te maken van de rente op sparen en voor roodstand. Dat blijkt uit de AFM Consumentenmonitor van voorjaar 2021, waarin er aan ruim 1.000 Nederlanders is gevraagd om de hoogte van de rente op roodstand en sparen in te schatten.

Begin 2021 rekenden alle grootbanken een rente op roodstand die dicht bij de maximaal toegestane rente van tien procent lag. In reactie op de coronacrisis is de maximale leenrente (tijdelijk) van veertien procent naar tien procent verlaagd. Voor roodstaan rekenen we daarom een antwoord goed dat tussen de acht procent en veertien procent ligt. Voor de rente op sparen rekenen we antwoorden tussen de nul en 0,5 procent goed.

Voor roodstand gaf 58 procent van de respondenten aan geen schatting te kunnen geven (“weet niet”), terwijl 22 procent een correcte schatting gaf. Wat spaargeld betreft kon 37 procent geen schatting geven. Ongeveer de helft van alle respondenten (51 procent) schatte de spaarrente goed in.

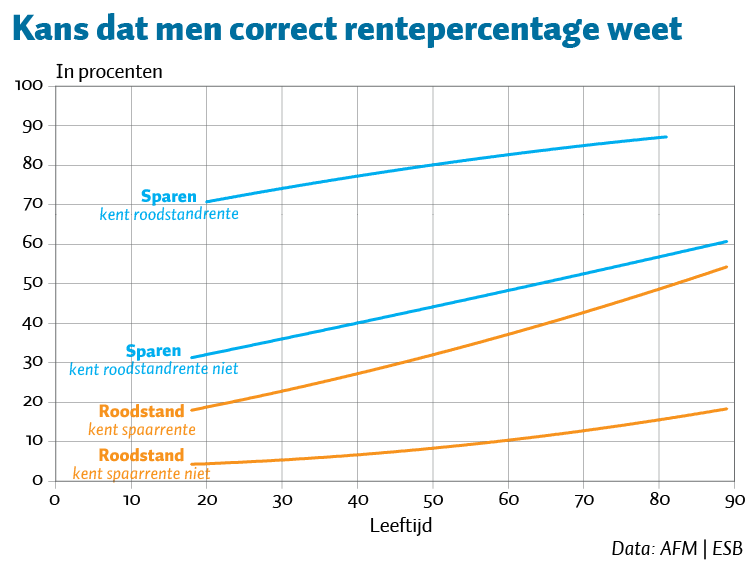

Van de respondenten ouder dan 55 jaar, wist dertig procent wat de rente op roodstand was en 61 procent gaf een accurate schatting van de spaarrente. Van de respondenten jonger dan 35 jaar wist slechts negen procent wat de rente was op roodstand en 37 procent kende de spaarrente.

Respondenten die goed wisten hoe hoog de rente op sparen is, kenden ook vaker de rente op roodstand en vice versa (figuur). Van de respondenten die een schatting maakten voor beide rentes, dacht acht procent ten onrechte dat de spaarrente hoger was dan leenrente op roodstand.

Van bijna de helft van de steekproef (46 procent) was bekend dat men meer dan 5.000 euro spaargeld had. Zij wisten vaker hoe hoog de spaarrente was dan de mensen zonder of met minder spaargeld. Een kwart van de respondenten kan niet rood staan. Deze groep kon minder vaak de leenrente goed inschatten dan consumenten die wel rood kunnen staan.

In de groep met meer dan 5.000 euro spaargeld stond een op de tien (9,4 procent) deelnemers ieder kwartaal of vaker rood. Gegeven het grote verschil tussen de rente bij op rood staan en die op spaargeld, lijkt dit economisch onverstandig. Een betere inschatting van de rentes zou kunnen leiden tot juistere financiële beslissingen.