■ Wilte Zijlstra (AFM)

Een goederenkrediet wordt vaak gebruikt om een product, zoals een mobiele telefoon, auto of wasmachine, op afbetaling te kopen. Bij deze leenvorm – met een gemiddelde omvang van 2.100 euro – stelt de klant de betaling voor een bepaald product uit, en betaalt in termijnen de aankoopsom plus rente terug.

Consumenten met een goederenkrediet zijn vaak financieel kwetsbaar; 34 procent van deze kredieten stond in mei 2017 bij het Bureau Kredietregistratie (BKR) met een betalingsachterstand geregistreerd. Om meer inzicht te krijgen in deze groepen heeft de AFM eind 2018 in een representatieve online screening aan ruim 51.500 respondenten gevraagd of zij goederenkrediet bezitten. Dat is voor 1,4 procent het geval. Dit is waarschijnlijk een onderschatting, omdat mensen zich niet altijd realiseren dat ze zo’n goederenkrediet hebben. In 2017 stonden er bij het BKR 613.208 verzendhuiskredieten geregistreerd, wat erop duidt dat ten minste vijf procent van de Nederlanders weleens iets op afbetaling koopt.

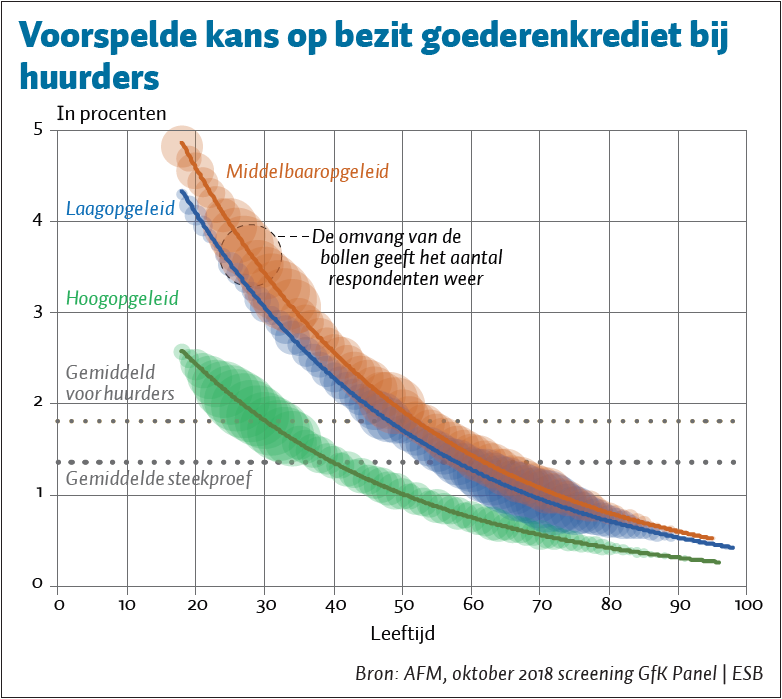

Verschillende achtergrondkenmerken voorspellen het bezit van goederenkrediet. Zo is de kans dat een man een goederenkrediet heeft ongeveer 1,4 keer zo hoog als voor een vrouw. Lager- en middelbaaropgeleide respondenten hebben een bijna twee keer zo hoge kans op bezit van goederenkrediet als hogeropgeleiden (hbo+) (figuur). En de kans dat iemand met een beneden-modaal inkomen een goederenkrediet heeft, is bijna twee keer zo laag als voor mensen met modaal of bovenmodaal inkomen, wanneer er gecontroleerd wordt voor opleidingsniveau..

Verder hebben respondenten in een meer stedelijke omgeving relatief vaker een goederenkrediet. En in het oosten van Nederland zijn goederenkredieten relatief populair, terwijl het in het noorden relatief minder vaak voorkomt. De kans dat een huurder een goederenkrediet heeft, is bijna 1,5 keer zo hoog als de kans van een huiseigenaar.

Jongeren blijken relatief meer goederenkrediet te sluiten. Gecombineerd met het feit dat ruim een derde van dergelijke leningen in achterstand is bij het BKR, suggereert dat dit een potentieel kwetsbare groep leners is.