■ Bart Wilbrink (Ministerie van Financiën)

Opkomende economieën (EME’s) profiteerden de afgelopen jaren van de relatief lage volatiliteit op de financiële markten, in samenhang met een lage renteomgeving en goedkope financieringsvoorwaarden. Vanaf medio 2018 kwamen er echter signalen van minder vertrouwen in EME’s. Een belangrijke oorzaak waren de opeenvolgende renteverhogingen van de Federal Reserve, met opwaartse druk op de dollar tot gevolg. Dit gaf onder andere neerwaartse druk op lokale valuta en leidde tot geïmporteerde inflatiedruk in deze landen.

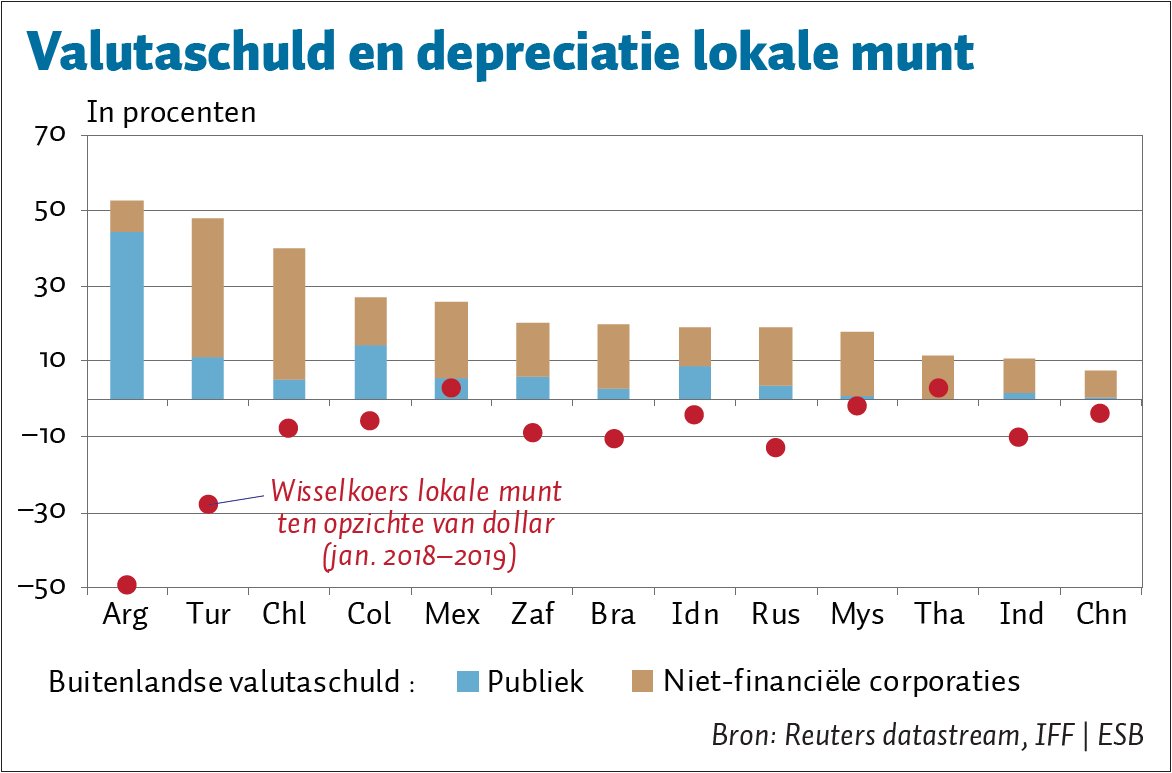

De sinds medio 2018 geobserveerde depreciatie van valuta’s van opkomende economieën is gemiddeld genomen groter dan tijdens de kapitaalstroom (taper tantrum) van 2013. Het verschil is dat financiële markten nu een onderscheid maken tussen EME’s met zwakkere en minder zwakke fundamentals. Daarbij wordt de in buitenlandse valuta gedenomineerde schuld als percentage van het bruto binnenlands product (bbp) als een belangrijke factor gezien die verklaart waarom sommige EME’s in 2018 meer tegenwind ervaarden dan andere. Zo stortte de Argentijnse peso in april 2018 mede in door bezorgdheid van investeerders over het vermogen van de overheid om aan haar hoge buitenlandse valutaschulden te blijven voldoen en het vermogen om de inflatie onder controle te houden. In landen met lagere buitenlandse valutaschulden als percentage van het bbp was er sprake van een aanzienlijk kleinere depreciatie (figuur).

Over het algemeen zijn de macro-economische fundamenten van opkomende economieën meer solide dan in het verleden, om een aantal redenen. Ten eerste bestaat een groter deel van de totale buitenlandse verplichtingen van EME’s uit schokabsorberende equity. Ten tweede zijn inflatieverwachtingen veelal beter verankerd. Ten derde zijn veel EME’s overgestapt naar een flexibel wisselkoersregime, hetgeen een grotere mate van monetaire beleidsvrijheid verschaft. En ten slotte houden centrale banken van belangrijke EME’s doorgaans grotere buitenlandse valutareserves aan, wat een waarborg vormt voor excessieve wisselkoersvolatiliteit.

Van besmetting naar de bredere activaklasse lijkt dan ook geen sprake. Wisselkoersen van EME’s zijn sinds oktober 2018 over het algemeen redelijk hersteld en ook de Argentijnse peso en de Turkse lira zijn sindsdien, zij het op een aanzienlijk lager niveau, redelijk gestabiliseerd.