■ Steef Akerboom en Annelie Petersen (DNB)

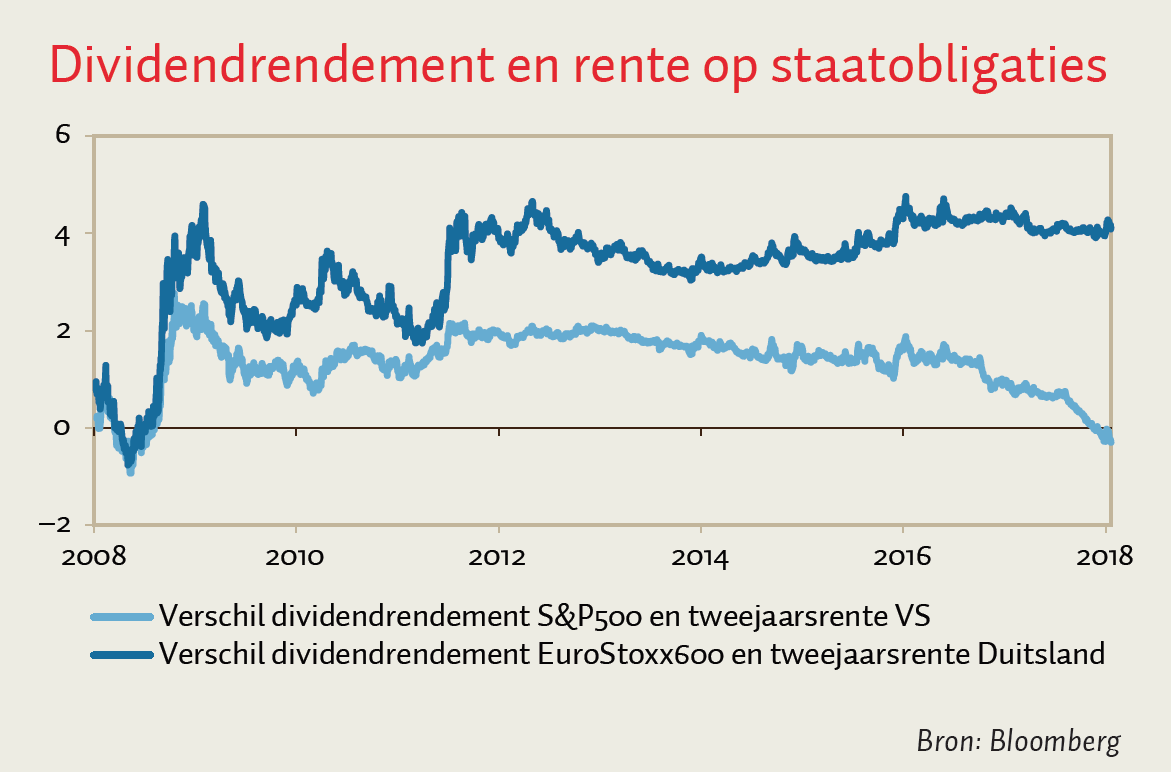

Om de relatieve aantrekkelijkheid van aandelen te bepalen, kan het dividendrendement vergeleken worden met de rente op kortetermijnstaatsobligaties. Het dividendrendement wordt berekend door het dividend per aandeel te delen door de aandelenkoers, en bepaalt samen met koerswinst het totale rendement voor de belegger. Doordat het risico op onvolledige terugbetaling van kortetermijnstaatsobligaties nihil is, is het rendement op obligaties geschikt als maatstaf van risicovrij rendement. Daarmee kwalificeert het als een goede benchmark om dividendrendement mee te vergelijken.

Eind 2017 was het dividendrendement op Amerikaanse aandelen voor het eerst sinds de financiële crisis lager dan de rente op een Amerikaanse tweejaarsobligatie (figuur). Deze beweging werd veroorzaakt door zowel de stijging van de rente als de stijgende aandelenkoersen, die het dividendrendement verlagen. De doorkruising van de x-as door de lichtblauwe lijn betekent dat de kasstroom op aandelen in de vorm van dividend niet langer groter is dan het rendement op obligaties met een korte looptijd. Hierdoor zal een belegger het extra rendement ter vergoeding van het additionele risico van investeren in aandelen volledig uit koerswinst moeten behalen.

Marktpartijen gebruiken het verschil tussen het dividendrendement en de tweejaarsrente als een indicator voor de relatieve aantrekkelijkheid van aandelen. De doorkruising was een belangrijk keerpunt en, hoewel het niet de trigger was voor de marktcorrectie begin februari, droeg dit wel bij aan de bestaande zorgen onder beleggers over overwaardering van Amerikaanse aandelen.

Voor Europese aandelen en obligaties is een vergelijkbare doorkruising nog ver weg. Sterker nog, het verschil tussen de Duitse tweejaarsrente en het dividendrendement op de Eurostoxx 600 ligt dicht bij het hoogste niveau sinds de crisis (figuur). Het ziet er tevens niet naar uit dat hier snel verandering in komt. Aan de ene kant zal het rendement op de tweejaarsobligatie waarschijnlijk pas gaan toenemen als de ECB daadwerkelijk de rente gaat verhogen, door de markten ingeprijsd voor het eerste kwartaal van 2019. Aan de andere kant verwachten analisten juist toenemende dividenden voor bedrijven in de eurozone, tegen de achtergrond van een sterke economische groei.