■ Henk Klein Teeselink (DNB)

Nederlandse huishoudens hadden bij Nederlandse banken in november een hypotheekschuld van 522 miljard euro, met een kleine maar positieve groei van 1 miljard euro op jaarbasis. De hypotheekverstrekking door Nederlandse banken is daarmee – na een periode van afnemende kredietverlening – per saldo weer licht positief op jaarbasis.

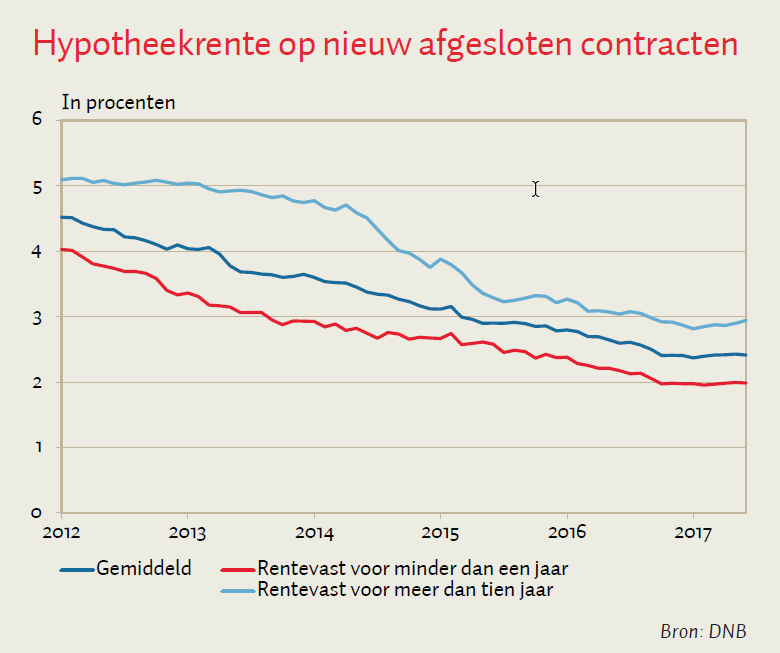

De hypotheekrente is het afgelopen jaar echter nauwelijks gedaald. Van begin 2012 tot eind 2016 daalde hij voor een nieuw afgesloten hypotheek met nog ongeveer twee procentpunten tot 2,40 procent. In november 2017 bedroeg de hypotheekrente slechts twee basispunten meer, ofwel gemiddeld 2,42 procent. Het tarief dat Nederlandse banken in rekening brengen, loopt uiteen van gemiddeld 1,99 tot 3,00 procent, afhankelijk van de looptijd (figuur).

Nederlandse huishoudens zijn al enige tijd hun hypotheekrente voor een langere periode gaan vastzetten. In 2016 en 2017 had gemiddeld driekwart van de nieuw afgesloten hypotheken een rentevaste periode van meer dan vijf jaar, terwijl in de jaren 2012 t/m 2015 de helft van de nieuwe hypotheken zo’n lange rentevaste periode kende.

Deze ontwikkeling kan aangeven dat huishoudens geen verdere daling meer verwachten en dat ze de relatief lage rente nu voor langere perioden willen vastzetten. Mede doordat voor langere rentevaste perioden de rente hoger ligt dan voor kortere perioden, is de daling van de gemiddelde hypotheekrente tot een halt gekomen.

Natuurlijk hebben ook ontwikkelingen in de financieringskosten van de banken invloed op de hypotheekrente. Na de eerdere sterke daling zijn de rentestanden op de kapitaalmarkt sinds eind 2016 gestabiliseerd tot licht toegenomen, vooral voor de langere looptijden.

Auteur

Categorieën