De rudimentaire duale inkomstenbelasting in Nederland belast verschillende opbrengsten van vermogen op forfaitaire in plaats van op werkelijke basis, waardoor de heffing als een vermogensbelasting moet worden gekenschetst. Bijgevolg wordt het bovennormale rendement op vermogen niet belast. Dit schendt het gelijkheidsbeginsel. Verder verstoort de heffing de allocatie van kapitaal en risiconeming. Ook arbeidsinkomen wordt ongelijk belast.

In het kort

– Onder de huidige inkomstenbelasting (ib) wordt kapitaalinkomen soms forfaitair, soms op werkelijke basis en soms helemaal niet belast. Bovendien zijn de tarieven soms proportioneel maar in andere gevallen progressief.

– Naast de bijzondere behandeling van zelfstandigen zonder personeel, wordt het arbeidsinkomen van directeuren-grootaandeelhouders (dga’s) van besloten vennootschappen (bv’s) niet op dezelfde voet belast als arbeidsinkomen van werknemers of zelfstandige ondernemers.

– De willekeurige belasting van kapitaal- en arbeidsinkomen is in strijd met de elementaire beginselen van rechtvaardigheid en doelmatigheid.

De meeste OESO-landen, maar ook andere, belasten verschillende vormen van kapitaalinkomen, zoals ondernemings- en vermogenswinsten, huurwaarde eigen woning, inkomsten van pensioenfondsen en diverse andere opbrengsten tegen lagere (en verschillende) tarieven dan arbeidsinkomen (en soms ook helemaal niet). De Scandinavische landen vallen op door hun systematische aanpak van de problematiek door al het kapitaalinkomen – gescheiden van arbeidsinkomen – tegen eenzelfde tarief te belasten, onder een zogenaamde duale inkomstenbelasting (DIB).1 Deze bijdrage verkent de ratio en invoering van een DIB naar Scandinavisch model in Nederland, waaronder alle werkelijke (in plaats van forfaitaire) kapitaalinkomen wordt belast tegen een laag uniform tarief, gescheiden van arbeidsinkomen. Ook wordt er grotere uniformiteit bereikt in de belasting van arbeidsinkomen dat onderworpen blijft aan een progressief tarief. Daarbij stellen we de volgende vragen:

– Hoe worden inkomen en winst belast?

– Wat schort er aan de Nederlandse ib en vennootschapsbelasting (vpb)?

– Wat zijn de rechtvaardigingsgronden van een DIB?

– Hoe dient een DIB eruit te zien?

– Wat zijn de hoofdlijnen van de Scandinavische DIB’s?

– Waarom geen DIB voor Nederland?

– Hoe worden inkomen en winst belast?

Op basis van een geactualiseerd schema in Cnossen en Bovenberg (2001), presenteert tabel 1 de belangrijkste bepalingen van de Nederlandse wetten op de ib en vpb.

Belastbaar inkomen valt in een van de drie in de Wet inkomstenbelasting genoemde boxen (boxen 4 en 5 zijn toegevoegd om de analyse te vergemakkelijken). In box 1 wordt arbeidsinkomen tegen progressieve tarieven belast. Het arbeids- en kapitaalinkomen (gezamenlijk ‘ondernemingswinst’ genoemd) van zelfstandigen en het fictieve looninkomen van directeuren-grootaandeelhouders (dga’s) van bv’s worden ook in box 1 belast. Tevens valt het forfaitaire kapitaalinkomen (huurwaarden) van de eigen woning na aftrek van hypotheekrente, in deze box.

De box 2-bepalingen zijn een poging om de belastingheffing van dga’s, die voor zichzelf kunnen besluiten of zij de winst van de bv zullen uitkeren als loon of dividend, dan wel de winst in de bv zullen houden die dan als vermogensaanwas aan de aandeelhouders ten goede komt – afhankelijk van de tarieven die op elk inkomensbestanddeel van toepassing zijn. Winsten van bv’s (na aftrek van het fictieve loon van dga’s) worden belast in box 4 (evenals de winsten van open vennootschappen), maar dividend uitgekeerd aan aandeelhouders met een aanmerkelijk belang (ab) van 5 procent of meer van de stemgerechtigde aandelen in bv’s, worden belast in box 2 tegen 25 procent. Dat tarief is ook van toepassing op vermogenswinst als er een deel of het geheel van een ab wordt vervreemd.

Box 3 belast (de opbrengsten van) privé-vermogensbestanddelen, zoals deposito’s, aandelen (inclusief de aandelen van passieve, geen dga’s zijnde, aandeelhouders in bv’s), obligaties en onroerend goed (met uitzondering van de eigen woning). Het nominale tarief bedraagt dertig procent, dat wordt toegepast op forfaitaire rendementen die lichtelijk stijgen met het totale nettovermogen. In 2017 vervingen de in tabel 1 weergegeven rendementen de uniforme opbrengst van vier procent die sinds 2001 van kracht was. Dit rendement bleek een te ruwe maatstaf te zijn, vooral in het licht van de lage rentetarieven die na de recessie van 2007–2008 golden. Maar nog steeds geldt: hoe hoger het werkelijke rendement, hoe lager de belasting uitgedrukt als een percentage van dat rendement, een resultaat dat moeilijk te rijmen valt met rechtvaardigheidsbeginselen.

Box 4 (niet apart genoemd in de Wet ib) belast de lopende winsten van besloten en open vennootschappen naar een licht gedifferentieerd tarief. Dit percentage is ook van toepassing op het arbeidsinkomen van dga’s, dat voor winst doorgaat, boven het fictieve loon. Box 5 (ook niet afzonderlijk aangegeven) geeft aan dat pensioenpremies kunnen accumuleren zonder dat er over de beleggingsopbrengst belasting wordt geheven. Pensioenbesparingen worden fiscaal feitelijk behandeld op consumptiebasis.

Wat schort er aan de Nederlandse ib en vpb?

Zoals deze korte beschrijving aangeeft, wordt arbeidsinkomen in Nederland niet uniform belast, terwijl kapitaalinkomen soms forfaitair, soms op basis van werkelijke inkomsten en soms helemaal niet wordt belast. Bovendien zijn de tarieven waartegen de forfaitaire of werkelijke inkomsten worden belast soms proportioneel, maar in andere gevallen zijn progressieve tarieven van toepassing. Meer specifiek:

– Arbeidsinkomen wordt belast tegen progressieve tarieven, behalve als het moet worden toegeschreven aan dga’s en hoger is dan het fictieve loon van 45.000 euro (of hoger, of lager indien overeengekomen met de belastingdienst), maar voor ‘winst’ doorgaat; in dat geval wordt het belast tegen het tweeledige vpb-tarief van 19/24,3 procent. Dit benadeelt gewone werknemers bij wie het loon van meer dan 45.000 euro onderworpen is aan het progressieve ib-tarief.2

– Het rendement op eigen vermogen, inclusief vermogensaanwas, belegd in eigen onderneming en bv’s, wordt belast op werkelijke basis – tegen een progressief tarief in box 1, maar tegen proportionele tarieven in boxen 2 en 4 – een vorm van ongelijke behandeling die moeilijk te rechtvaardigen is. Verder wordt vermogensaanwas in deze rechtsvormen belast op basis van realisatie, zonder rente te berekenen over de uitgestelde belasting.

– Het rendement op eigen vermogen (aandelen) in open vennootschappen wordt tweemaal belast: als winst op vennootschapsniveau (box 4), en op forfaitaire basis in box 3. Op beide niveaus zijn proportionele (nominale) tarieven van toepassing. Door deze dubbele belasting is eigen vermogen een minder aantrekkelijke financieringsvorm geworden dan vreemd vermogen (Bovenberg en Ter Rele, 1998), hetgeen de kans of déconfitures verergert. Verder worden vermogenswinsten op ondernemingsniveau belast op basis van realisatie, maar op privéniveau op basis van aanwas, zij het tegen lage effectieve tarieven (en vooropgesteld dat de vermogensbestanddelen elk jaar op marktwaarde worden gewaardeerd).

– Het rendement op privé-vermogensbestanddelen, zoals deposito’s, schuldvorderingen en onroerend goed, wordt in het algemeen forfaitair belast. Dit geldt ook voor de eigen woning – zij het dat het forfaitaire rendement (dat wil zeggen de netto-huurwaarde van 0,25 tot 0,65 procent al naar gelang de waarde, die aanzienlijk lager is dan het forfaitaire rendement in box 3) wordt belast tegen progressieve tarieven (in box 1) in plaats van tegen het proportionele tarief (in box 3). Dientengevolge worden belastingplichtigen met hoge marginale belastingtarieven in box 1 aangemoedigd om de eigen woning en de eigen onderneming met vreemd vermogen te financieren, en dan het eigen vermogen te beleggen in vermogensbestanddelen die zijn toegewezen aan box 3.3

– Het rendement op besparingen in pensioenfondsen wordt niet belast. Afhankelijk van het verschil tussen het tarief waartegen pensioenpremies aftrekbaar zijn en het tarief waartegen pensioenuitkeringen worden belast, wordt het rendement op pensioenbesparingen in feite gesubsidieerd via het belastingstelsel.4

– Last but not least zijn er nog steeds prikkels om hoog belaste inkomsten te transformeren in inkomsten die met lagere tarieven worden getroffen, een effect dat de hervorming van 2001 beoogde te elimineren. Belastingarbitrage gaat ten koste van de belastingopbrengst, ondermijnt de effectieve progressiviteit van de belasting en verstoort de allocatie van kapitaal en risico.

Een fundamentele weeffout is verder dat de forfaitaire ib alleen het normale, risicovrije rendement op kapitaal belast, terwijl een belasting op het werkelijke inkomen bovendien de beloning van specifieke beleggerskwaliteiten, zoals superieur inzicht en informatievoordelen, in de grondslag betrekt. Deze vorm van inkomen kan ook worden beschouwd als een beloning van menselijk kapitaal, die daarom als arbeidsinkomen zou moeten worden belast. Bovendien, naast een beloning voor het nemen van risico’s, kan het werkelijke kapitaalinkomen dat uitgaat boven het normale rendement ook een pure ‘rent’ bevatten die progressief kan worden belast zonder besparingen en investeringen te schaden.

Verder zet de forfaitaire ib de overheid (die beter in staat is om investeringsrisico’s tussen generaties te poolen door middel van publieke schuldfinanciering) aan de kant als partner in de goede en kwade kansen van beleggers door het forfaitaire in plaats van het werkelijke rendement te belasten. Immers, de grondslag van een belasting van het werkelijke rendement omvat ook het rendement dat aan onzekerheid kan worden toegeschreven. In geval van volledige verliescompensatie vervult de belasting van de risicopremie de rol van een verzekeringspremie die geen kostenpost is voor de private sector, maar een prijs die de sector bereid is aan de overheid te betalen voor het poolen van de macro-economische risico’s.

Deze overwegingen rechtvaardigen een nadere analyse van het eenmalig en uniform belasten van alle werkelijke kapitaalinkomen – met andere woorden, een DIB (voor een eerdere analyse, zie Cnossen, 1999).

Wat zijn de rechtvaardigingsgronden van een DIB?

De literatuur over de beginselen van belastingheffing kent van oudsher twee belangrijke blauwdrukken voor een persoonlijke belasting: de synthetische ib van Schanz-Haig-Simons, die de som van de inkomsten uit alle bronnen aan een gemeenschappelijk tarief onderwerpt, en de Fisher-Kaldor-uitgavenbelasting, die het normale rendement op besparingen vrijstelt door alleen het geconsumeerde inkomen te belasten. Daarentegen is de DIB een analytische vorm van belastingheffing, die een progressieve belasting van arbeidsinkomen combineert met een positieve maar relatief lage vlaktaks op alle inkomsten uit kapitaal. Dit roept drie vragen op: 1. Dient het normale rendement op kapitaal te worden belast?; 2. Waarom dient het tarief op kapitaalinkomen lager te zijn dan het hoogste marginale tarief op arbeidsinkomen?; 3. Waarom dient het tarief op kapitaalinkomen proportioneel in plaats van progressief te zijn?

Dient het normale rendement op kapitaal te worden belast?

Algemeen wordt gesteld dat een nultarief op het normale rendement op kapitaal alleen optimaal is onder zeer restrictieve aannames. De verschillende efficiëntie- en rechtvaardigheidsmotieven voor het belasten van kapitaalinkomen zijn uitvoerig besproken door Sørensen (2007), Jacobs (2013) en Bastani en Waldenström (2018); hier noemen we er enkele van. Bijvoorbeeld, als vrije tijd en toekomstige consumptie complementair zijn, zoals de empirie doet vermoeden, dan kan een belasting op kapitaalinkomen de verstoringen van het arbeidsaanbod verlichten, aangezien het in wezen een belasting is op toekomstige consumptie (Erosa en Gervais, 2002). Een ander voorbeeld: de verstoring van investeringen in menselijk kapitaal, veroorzaakt door de progressieve ib, kan worden verlicht door een belasting op kapitaalinkomen van investeringen in financieel en fysiek kapitaal (Jacobs en Bovenberg, 2010). Een belasting op kapitaalinkomen kan ook de neiging tot buitensporig hoge, door kredietbeperkingen veroorzaakte, totale besparingen compenseren middels de herverdeling van inkomen van spaarders, zonder restricties, naar debiteuren die geconfronteerd worden met liquiditeitsbeperkingen (Aiyagari, 1995). Naast deze efficiëntie-argumenten voor het belasten van kapitaalinkomen zijn er rechtvaardigheidsargumenten als beleggers met superieur inzicht een grotere spaarneiging hebben dan gewone beleggers, of als zij hogere rendementen op kapitaal weten te behalen vanwege aangeboren eigenschappen (Cnossen en Bovenberg, 2001; Banks en Diamond, 2010).

Waarom dient het tarief op kapitaalinkomen lager te zijn dan het hoogste marginale tarief op arbeidsinkomen?

Als het normale rendement zou moeten worden belast, waarom dient het tarief dan lager te zijn dan het hoogste marginale tarief op arbeidsinkomen? Hier is het (efficiëntie-) argument dat de kapitaalsgrondslag doorgaans elastischer is dan de grondslag voor arbeidsinkomen (zie bijvoorbeeld de empirische studie van Kleven en Schultz, 2014). Een reden hiervoor zou een hoge internationale kapitaalmobiliteit kunnen zijn, in combinatie met de moeilijkheid om binnenlandse belasting op inkomsten van in het buitenland aangehouden vermogen af te dwingen. Een andere reden zou kunnen zijn dat de neiging om belastbare vermogenswinsten te realiseren erg gevoelig is voor het belastingtarief, vooral onder belastingplichtigen met grote vermogens (Auerbach en Siegel, 2000). Deze verstoring is moeilijk te vermijden als waarderings- en liquiditeitsproblemen de belasting van vermogensaanwas op lopende basis belemmeren. Maar als het ib-tarief niet te hoog is, kan het gemakkelijker zijn om alle vormen van vermogensaanwas in de belastinggrondslag te betrekken zonder onacceptabele lock-in-effecten te creëren.

Een argument tegen het scheiden van de belasting op arbeids- en kapitaalinkomen is dat een lager tarief op kapitaalinkomen de elasticiteit van de belasting op arbeid zou kunnen verhogen door inkomensverschuivingen uit te lokken van arbeidsinkomen naar kapitaalinkomen: opties die binnen het bereik liggen van zelfstandigen en de dga’s van bv’s. Hieronder bespreken we hoe dergelijke inkomensverschuivingen kunnen worden voorkomen onder de DIB. In ieder geval is het argument van verdedigers van de synthetische ib dat alle inkomsten tegen hetzelfde marginale tarief dienen te worden belast, van toepassing op het reële inkomen, terwijl werkelijke belastingstelsels belasting heffen over het nominale inkomen uit vermogen, inclusief de inflatiepremie. Als het nominale rendement bijvoorbeeld 2 procent is en de inflatie 1 procent – hetgeen een reëel rendement op besparingen van 1 procent betekent – komt een tarief van 50 procent op de nominale opbrengst neer op een tarief van 100 procent op het reële rendement. Als beleidsmakers streven naar een tarief van 50 procent op arbeidsinkomen en het reële inkomen uit vermogen, en als de belasting op kapitaalinkomen om praktische redenen moet worden geheven over het nominale rendement, dan dienen zij een tarief van 25 procent op het kapitaalinkomen te heffen.

Waarom dient het tarief op kapitaalinkomen proportioneel in plaats van progressief te zijn?

Een efficiëntie-argument voor het proportioneel in plaats van progressief belasten van kapitaalinkomen is dat het rendement-na-belasting op besparingen verschilt tussen belastingplichtigen als hun marginale tarieven niet gelijk zijn. Progressie is er dan debet aan dat de marginale substitutievoet tussen de huidige en toekomstige consumptie verschilt, hetgeen een inefficiënte allocatie van het totale volume van besparingen tot gevolg heeft. Verder zal een progressieve belasting van gerealiseerde vermogenswinsten belastingplichtigen in het jaar van realisatie in hogere belastingschijven kunnen doen belanden, waardoor de verstorende lock-in-effecten van een op realisatie gebaseerde vermogenswinstbelasting verergeren. Proportionele tarieven mitigeren dit effect (hoewel zij het niet opheffen).

Ook elimineert een proportioneel tarief bepaalde vormen van belastingarbitrage waarbij de verschillen in marginale tarieven waarmee de verschillende belastingplichtigen worden geconfronteerd, worden benut om fiscale voordelen te behalen. Vooral de mogelijkheid van belastingontwijking door middel van vermogensoverdrachten tussen bloed- en aanverwanten wordt aanzienlijk minder lucratief als alle belastingplichtigen met hetzelfde tarief op kapitaalinkomen te maken hebben. Verder zijn, onder de conventionele ib, vormen van belastingarbitrage mogelijk door rendementen op met geleende middelen verworven bedrijfsmiddelen in de onderneming op te potten, waarbij de eigenaren profiteren van renteaftrek tegen een hoog marginaal persoonlijk ib-tarief, in combinatie met een lager vpb-tarief op het ondernemingsrendement en uitstel van de belasting op vermogenswinsten op aandelen tot het moment van realisatie. Dergelijke arbitrage-activiteiten worden onrendabel in de pure versie van de DIB, waarin het vaste ib-tarief op kapitaalinkomen is afgestemd op het vpb-tarief. Omdat belastingplichtigen die zich bezighouden met grootschalige belastingarbitrage, meestal ook tot de hogere-inkomensgroepen behoren, zijn deze aspecten van het DIB-stelsel aantrekkelijk vanuit het perspectief van verticale gelijkheid.

Ondanks deze argumenten voor de DIB blijft het een feit dat kapitaalinkomen ongelijker is verdeeld dan arbeidsinkomen, hetgeen een rechtvaardigheidsargument tegen een relatief lage vlaktaks op kapitaalinkomen oplevert. De scheve verdeling van kapitaalinkomen vindt echter in belangrijke mate haar oorzaak in de grote verschillen in vererfd vermogen. Om de totale progressie van het belastingstelsel gelijk te houden, kunnen beleidsmakers de DIB daarom suppleren met aparte belastingen op erfenissen en/of vermogen. Deze aandacht voor een rechtvaardige verdeling van de belastingdruk is de reden waarom Noorwegen – pionier onder de DIB-landen – een progressieve vermogensbelasting aanhoudt.

Hoe dient een DIB eruit te zien?

Kader 1 vat de basiskenmerken van een pure DIB samen (Sørensen, 1994; Cnossen, 2000). De bouwstenen van de belasting spreken grotendeels voor zich, maar drie aspecten verdienen enige discussie: ten eerste het splitsen van kapitaal- en arbeidsinkomen dat gezamenlijk rijpt in eigen onderneming en bv, ten tweede de behandeling van bovennormale rendementen op kapitaal, en ten derde de belasting van vermogensaanwas c.q. winst. In deze opzichten verschilt een DIB van andere ib’s die kapitaalinkomen op ad-hocbasis belasten tegen lagere tarieven dan arbeidsinkomen en die gezamenlijk gerijpt arbeids- en kapitaalinkomen niet splitsen.

Kenmerken van een pure DIB

1. Splitsing van arbeids- en kapitaalinkomen.

Alle inkomsten worden systematisch gescheiden in inkomen uit arbeid of kapitaal (ook wel ‘inkomen uit vermogen’ of ‘persoonlijk inkomen’ genoemd). Het inkomen uit kapitaal omvat rente, dividend, vermogensaanwas c.q. -winst, een rekenrendement op geïnvesteerd vermogen in niet-geïncorporeerde ondernemingen, huren en huurwaarden. Het arbeidsinkomen bestaat uit lonen en salarissen (inclusief de waarde van de door de eigenaar in zijn of haar bedrijf verrichte arbeid), de waarde van secundaire arbeidsvoorwaarden, pensioeninkomsten en socialezekerheidsuitkeringen. Royalty’s worden belast als looninkomen of als kapitaalinkomen (indien er knowhow wordt verworven of gekapitaliseerd).

2. Belastingtarieven.

Kapitaalinkomen, zowel privé als uit onderneming, wordt belast tegen het proportionele vpb-tarief, maar arbeidsinkomen wordt onderworpen aan een progressieve ib voor individuele belastingplichtigen. Om belastingarbitrage te minimaliseren, wordt het tarief op arbeidsinkomen dat van toepassing is op de eerste schijf, gelijkgesteld aan het proportionele vpb-tarief.

3. Kosten van verwerving.

Kosten van verwerving kunnen alleen in mindering worden gebracht tegen het tarief op kapitaalinkomen (dat hetzelfde is als het laagste schijventarief van arbeidsinkomen). Dit houdt in dat gemengde uitgaven, die een element van persoonlijke consumptie bevatten, dezelfde fiscale waarde hebben voor mensen met hoge en lage inkomens (behalve voor eigen ondernemingen, waarbij de kosten op de winst in mindering worden gebracht voordat deze wordt gesplitst in een kapitaal en een arbeidsinkomenscomponent).

4. Basisvrijstelling voor kapitaalinkomen.

Kapitaal en arbeidsinkomen kunnen volledig afzonderlijk worden belast, of de twee vormen van inkomen kunnen gezamenlijk worden belast tegen het vpb-tarief, terwijl het netto-arbeidsinkomen vervolgens wordt belast tegen aanvullende, progressieve ib-tarieven. De afzonderlijke belasting van kapitaalinkomen (dat hoofdzakelijk wordt genoten door mensen met een hoog inkomen) zonder basisvrijstelling, maakt het mogelijk om definitieve eindheffingen op interest en royalty’s toe te passen.

5. Compensatie van negatief kapitaalinkomen met arbeidsinkomen. Gezamenlijke belasting van arbeids- en kapitaalinkomen tegen het tarief op kapitaalinkomen maakt het mogelijk om negatief kapitaalinkomen te compenseren met positief arbeidsinkomen, wat wenselijk kan zijn, omdat het onderscheid tussen arbeids- en kapitaalinkomen vaak vervaagt bij eigen ondernemingen. Als kapitaal- en arbeidsinkomen afzonderlijk worden belast, kan hetzelfde effect worden bereikt door de belasting die aan negatief kapitaalinkomen kan worden toegerekend in mindering te brengen op de belasting op arbeidsinkomen.

6. Ib/vpb-integratiemethode. De dubbele belasting van uitgekeerde winsten op ondernemings- en aandeelhoudersniveau kan worden vermeden door middel van een volledig verrekeningsstelsel. Gemakkelijker is om dubbele belasting te vermijden door dividend vrij te stellen op het niveau van de aandeelhouder. In beide gevallen dienen compenserende heffingen ervoor te zorgen dat er geen dividend wordt uitbetaald uit vrijgestelde winsten, zonder dat daarover vpb is betaald. Dubbele belasting van ingehouden winsten kan worden vermeden door de acquisitiekosten van aandelen op te hogen met de ingehouden winst-na-vpb van de vennootschap.

7. Eigen ondernemingen en besloten vennootschappen. De belastbare winsten van eigen ondernemingen en van besloten door dga’s gerunde vennootschappen worden gesplitst in een kapitaalinkomenscomponent en een arbeidsinkomenscomponent (indien de som van de twee componenten groter is dan de eerste schijf van de ib op arbeid) en belast op lopende basis. De kapitaalinkomenscomponent wordt berekend door een rekenrendement toe te passen op de waarde van de bruto-activa van de onderneming of op het eigen vermogen. De resterende winst wordt geacht arbeidsinkomen te zijn.

8. Bronheffingen. De eenmalige belasting van kapitaalinkomen kan worden verzekerd door voorheffingen of bronbelastingen op vennootschapsniveau, of op het niveau van andere entiteiten die rente, royalty’s of andere kapitaalinkomsten uitkeren. In principe moeten voorheffingen of bronbelastingen worden vastgesteld op het niveau van het vpb-tarief. In dat geval reflecteren deze tarieven de definitieve belasting, als kapitaalinkomen afzonderlijk van arbeidsinkomen wordt belast en als er geen vrijstelling aan de voet van toepassing is.

Splitsing van kapitaal- en arbeidsinkomen

De volgende vraagstukken doen zich voor bij het splitsen van arbeids- en kapitaalinkomen dat gezamenlijk rijpt als ‘winst’ (voor een eerdere analyse, zie Cnossen (1996)).

– Winstsplitsing dient van toepassing te zijn op zelfstandigen en ‘actieve’ aandeelhouders die hun onderneming besturen (en zowel arbeids- als kapitaalinkomen toucheren), niet op ‘passieve’ aandeelhouders die alleen een rendement op hun geïnvesteerd kapitaal ontvangen. Dit vereist een definitie van wat ‘actief’ is, hetzij op grond van de omvang van aandelenvermogen, hetzij op basis van betrokkenheid bij het management van de onderneming.

– Bij het splitsen van de winst kan ofwel de kapitaalinkomenscomponent eerst worden bepaald, ofwel de arbeidsinkomenscomponent. Het bepalen van de arbeidsinkomenscomponent is lastig, omdat ijver, moeite en vindingrijkheid sterk uiteen kunnen lopen, evenals het uurtarief voor de verschillende soorten arbeid en het aantal gewerkte uren. Daarentegen kan kapitaalinkomen zonder veel moeite worden berekend door een rekenrendement5 toe te passen op de historische kostprijs van hetzij de bruto-activa, hetzij de netto-activa (na aftrek van schulden), en dan het resulterende bedrag af te trekken van de totale winst (respectievelijk vóór of na aftrek van rente) en het overblijvende bedrag als arbeidsinkomen te beschouwen.

– Onder het ‘bronmodel’ wordt de gelijke behandeling van de arbeidsinkomenscomponent van gezamenlijk gerijpte winst ten opzichte van de beloning van werknemers bereikt door deze component aanstonds te belasten tegen het progressieve tarief. Onder het ‘hekmodel’ daarentegen wordt de gelijke behandeling van de kapitaalinkomenscomponent van gezamenlijk gerijpte winst ten opzichte van de ingehouden winst van open vennootschappen bereikt door de gehele winst naar het kapitaalinkomenstarief te belasten en de winst pas te splitsen indien hij wordt uitgedeeld.6

– Toepassing van het rekenrendement op de waarde van de bruto activa stimuleert investeringen in de eigen onderneming, als de overheid de hoogte van het rendement fixeert boven de lopende rente. Dit effect is minder waarschijnlijk als het rekenrendement op het netto-vermogen wordt toegepast, maar deze methode biedt meer mogelijkheden voor belastingarbitrage in de vorm van het omzetten van ondernemingsschulden in privéschulden en omgekeerd, afhankelijk van het verschil tussen het rekenrendement en de lopende rente (Sørensen, 2010).

– Het rekenrendement kan worden bepaald op basis van de nominale rentevoet van bijvoorbeeld driemaands staatsobligaties. Verder kan een premie worden toegevoegd om risicodragende investeringen niet te ontmoedigen wanneer (zoals meestal het geval is) onbeperkte verliescompensatie met rente niet mogelijk is.

De behandeling van bovennormale rendementen op kapitaal

In het algemeen zal het belasten van kapitaalinkomen tegen dezelfde progressieve tarieven als op arbeidsinkomen, spaarders en beleggers niet afschrikken als het inkomen bovennormale rendementen betreft. Voor aandelen kunnen dergelijke rendementen worden belast op basis van een aandeelhouders-ib (in navolging van Sørensen (2005) rate of return allowance – kortweg RRA – genoemd), waaronder belasting wordt geheven op dividend en op gerealiseerde vermogenswinst die uitgaan boven een normaal rendement welke gelijk te stellen is aan de rente-na-belasting op middellangetermijn-staatsobligaties. Als het ib-tarief op kapitaalinkomen is afgestemd op het vpb-tarief, bewerkstelligt de RRA dat een vennootschappelijke investering die een rendement vóór belasting genereert dat gelijk is aan de marktrente-voor-belasting, alleen aan de vpb is onderworpen en niet aan de ib. Dubbele belasting van de marginale investering waarop alleen een normaal rendement wordt verdiend, wordt zodoende vermeden. Met een juiste keuze van tarieven zal de som van het vpb-tarief en het ib-tarief van de aandeelhouder op het bovennormale rendement ongeveer overeenkomen met het hoogste tarief op arbeidsinkomen. Zodoende wordt het normale rendement op kapitaal slechts eenmaal belast, namelijk op vennootschapsniveau, terwijl economische ‘rents’ twee keer worden getroffen, per saldo tegen hetzelfde totale marginale tarief als arbeidsinkomen.7 De aandeelhouders-ib is ingevoerd in Noorwegen. Dientengevolge maakt Noorwegen, zoals opgemerkt door Kleinbard (2010), geen onderscheid tussen arbeids- en kapitaalinkomen, maar tussen het normale rendement op kapitaal en alle andere inkomen.8

Zoals opgemerkt door Sørensen (2005) – de auctor intellectualis van de aandeelhouders-ib – is een voordeel van deze benadering dat het de prikkel voor inkomensverschuiving tussen gezamenlijk rijpend arbeids- en kapitaalinkomen in bv’s elimineert op een manier die investeringsverstoringen beperkt. Bovendien maakt het een onderscheid tussen actieve en passieve aandeelhouders van bv’s overbodig.9 Ten derde moedigt de aandeelhouders-ib aandeelhouders niet aan om de realisatie van vermogensaanwas uit te stellen, omdat de opgebouwde RRA (aftrekbaar van de aanwas voordat belasting wordt geheven) het normale rendement op de herbelegging effectief vrijstelt.

Hoe dienen vermogenswinsten te worden belast?

Het belangrijkste struikelblok voor de invoering van een Scandinavische DIB in Nederland is de fiscale behandeling van privé-vermogenswinsten. Hoewel in onderneming gerealiseerde vermogenswinst altijd belast is geweest, waren privé-vermogenswinsten buiten box 2 nooit aan belasting onderworpen. Deze winsten worden belast in de Scandinavische landen, zij het op realisatiebasis, terwijl Noorwegen de angel van het lock-in-effect voor aandelen (maar niet voor andere activa) wegneemt door een aftrek toe te staan voor opgebouwde RRA’s.

Een vermogenswinstbelasting is een progressief element in elke belasting naar het inkomen, hoewel er lock-in- en belastinguitstel-kwesties zijn waarmee rekening moet worden gehouden. Een vermogenswinstbelasting kan op een van de volgende drie manieren worden geheven (Cnossen en Bovenberg, 2001): ten eerste een conventionele op realisatie gebaseerde belasting zoals men die in de meeste landen vindt; ten tweede een belasting op vermogenswinst met terugwerkende kracht, waarbij er rente in rekening wordt gebracht over de uitgestelde belasting op het tijdstip van realisatie; en ten derde een mark-to-market-belasting, waaronder winsten worden belast naar gelang zij rijpen (en de ‘belasting’ op verliezen op gelijke manier wordt verrekend).

Het belangrijkste nadeel van een conventionele vermogenswinstbelasting is dat belastingplichtigen worden aangemoedigd om de realisatie van vermogensaanwas uit te stellen en om de realisatie van vermogensverliezen naar voren halen. Ingewikkelde bepalingen zijn vaak noodzakelijk om dit fiscaal gedreven gedrag te voorkomen. Belastinguitstel en lock-in zijn er de oorzaak van dat eigendoms- en risicopatronen uiteenlopen, en hebben de neiging de aandelenmarkt te destabiliseren en belastingarbitrage aan te moedigen. De effecten kunnen worden verzacht, maar niet geëlimineerd door realisatie te veronderstellen in geval van overlijden.

Belastinguitstel en derhalve lock-in kunnen worden voorkomen onder een retrospectieve vermogenswinstbelasting door rente in rekening te brengen over de uitgestelde belasting. Volgens de methode van Auerbach (1991) wordt de waarde van een vermogensbestanddeel geacht te zijn opgebouwd tegen de risicovrije rente vanaf de datum van aankoop. Belasting is verschuldigd over deze opbouw, met daarbovenop rente ter compensatie van de waarde van het uitstel. Dit lost de lock-in-kwestie op, maar laat de specifieke risicopremie van de beleggers onbelast. Deze risicopremie wordt belast volgens de Bradford-methode (Bradford, 1995).10 Hoewel retrospectieve vermogenswinstbelastingen fiscale planning in de tijd elimineren, creëren zij een stimulans voor fiscale planning tussen vennootschappen, omdat effectieve tarieven op bovennormale rendementen per vermogensbestanddeel verschillen. Niettemin lijkt het algemene idee om het realisatiebeginsel met rente op de uitgestelde belasting in te voeren, het overwegen waard als belastingheffing op het moment van vermogensaanwas problematisch is vanwege waarderings- en liquiditeitsproblemen voor bepaalde vermogensbestanddelen, zoals onroerend goed en kleine bedrijven.

De meest geëigende oplossing is vermogensaanwas zo veel mogelijk te belasten als deze rijpt (en de belasting die aan verliezen kan worden toegerekend uit te betalen), wat wijst in de richting van een mark-to-market-belasting waarvoor de informatie al beschikbaar is in box 3. Een tekort aan liquiditeiten om de belasting te betalen, kan nauwelijks een argument zijn voor effecten die zo liquide zijn als een deposito bij de bank. Evenzo waardeert box 3 onroerend goed al op basis van de marktwaarde, inclusief eigen woningen (zij het in box 1). Onroerend goed is echter minder liquide dan effecten. Voor deze vermogensbestanddelen zou daarom een conventionele vermogenswinstbelasting kunnen worden ingevoerd (bij voorkeur met rente op de uitgestelde belasting). Dit zou ook aan te bevelen zijn voor de vermogensbestanddelen van niet-geïncorporeerde ondernemingen.

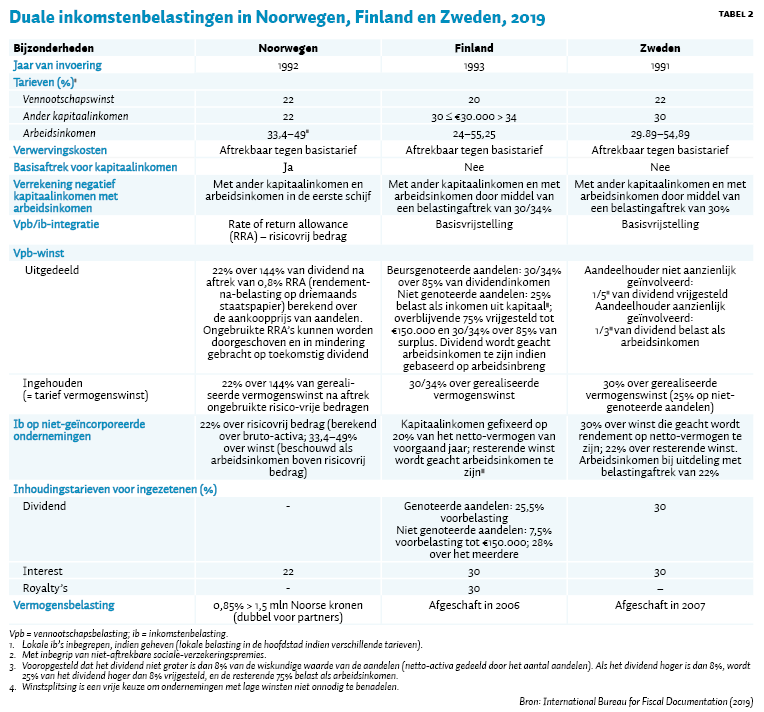

Wat zijn de hoofdlijnen van de Scandinavische DIB’s?

Tabel 2 toont de basiskenmerken van de DIB’s in de Scandinavische landen, gerangschikt in de volgorde waarin ze het beste voldoen aan de vereisten van de zuivere DIB, zoals hierboven uiteengezet. Finland en Zweden belasten kapitaalinkomen, anders dan vennootschapswinst, enigszins hoger – misschien omdat de grondslag minder mobiel is. Noorwegen onderwerpt rendementen op onroerende goederen aan progressieve arbeidsinkomenstarieven en heft ook een vermogensbelasting. Verder verleent het een RRA, die niet in Finland en Zweden wordt aangetroffen en die daarom een definitieve bronbelasting op ingezetenen kunnen opleggen (bronbelastingen op niet-ingezetenen zijn over het algemeen het voorwerp van belastingverdragen). Alle drie de landen voorzien in de compensatie van de belasting die is toe te rekenen aan negatief kapitaalinkomen, met de belasting van arbeidsinkomen.

Noorwegen voorkomt de dubbele belasting van het normale rendement, belichaamd in dividend en vermogensaanwas op aandelen, door een rate of return allowance (RRA), besproken in de vorige paragraaf. Finland en Zweden mitigeren de dubbele heffing door een basisbedrag aan dividend betaald door open vennootschappen (aangeduid als ‘beursgenoteerde aandelen’ of ‘aandeelhouders die niet significant betrokken zijn bij de onderneming’) vrij te stellen. Finland heeft een vrij ingewikkelde formule voor het belasten van winsten die worden uitgekeerd door bv’s (aangeduid als ‘niet-beursgenoteerde aandelen’). In Zweden wordt een derde van het dividendinkomen belast als arbeidsinkomen wanneer “de aandeelhouders [significant] bij de onderneming zijn betrokken”. De nauwe betrokkenheid van Zweedse aandeelhouders in bv’s komt ook tot uiting in de Finse bepaling waarbij dividend geacht wordt arbeidsinkomen te zijn, indien het gerelateerd is aan de waarde van het in de onderneming verrichte werk. In alle drie de landen worden vermogenswinsten belast op basis van realisatie tegen het tarief op kapitaalinkomen. Noorwegen past zijn relatief lagere tarief toe, maar verhoogt de grondslag met de winst-na-vpb.

De dichotomie van kapitaal- en arbeidsinkomen strekt zich uit tot niet-geïncorporeerde ondernemingen. Bij splitsen van de winst volgen Noorwegen en Finland het bronmodel waarbij de arbeidsinkomenscomponent op lopende basis wordt belast op gelijke voet met het arbeidsinkomen van werknemers, ongeacht of het inkomen al dan niet aan de onderneming is onttrokken. Zweden, daarentegen, past het hekmodel toe waaronder een ‘hek’ wordt opgericht tussen de ‘zakelijke sfeer’ en de ‘privésfeer’ van de eigenaar (of aandeelhouders), en de arbeidsinkomenscomponent (evenals de kapitaalinkomenscomponent) wordt belast tegen het proportionele tarief op kapitaalinkomen zolang de winst in de onderneming blijft. Bij onttrekking worden dan de winstsplitsingsregels toegepast. Bij het splitsen van de winst van eigen ondernemingen bepalen alle drie de landen eerst de kapitaalinkomenscomponent door een rekenrendement toe te passen op de historische kosten van de bruto-activa (Noorwegen) of de netto-activa (Finland en Zweden). Resterende winsten worden beschouwd als arbeidsinkomen dat tegen progressieve tarieven wordt belast.

Waarom geen DIB voor Nederland?

In hun uitgebreide overzicht van recent onderzoek naar de optimale belasting van kapitaalinkomen, concluderen Bastani en Waldenström (2018, p. 35):

“While, in principle, progressive capital taxation could be desirable on equity grounds, we deem the administrative problems relating to tax avoidance and tax arbitrage to be too great. The Nordic dual income tax, which taxes labor income according to a non-linear progressive tax schedule and capital income according to a proportional rate, could therefore be a constructive way to strike a balance between an optimal and administratively feasible tax system. Even though the dual income tax employs a proportional tax on capital income, and therefore does not reap the potential equity gains of adopting a progressive capital income tax, it is possible to increase the overall progressivity of the tax system by complementing capital income taxes with taxes on property, wealth and inheritance.”

Bastani en Waldenström gaan verder met het argument:

“Empirical evidence suggests that capital income is more responsive to taxation than labor income, which suggests that the capital income tax rate should be lower than the tax rate on labor income. However, care must be taken so that the divergence is not too large to prevent cross-base income shifting.”

Wij stemmen in met deze conclusie. Bovendien heeft onze beoordeling aangetoond dat er overtuigende argumenten kunnen worden aangevoerd voor:

– het belasten van werkelijk in plaats van forfaitair kapitaalinkomen (om bovennormale rendementen te belasten en om de overheid deelnemer te maken in de onzekerheid van investeringen);

– het uniform behandelen van alle kapitaalinkomen (om belastingarbitrage te beperken);

– het toepassen van het vpb-tarief op alle kapitaalinkomen en de laagste schijf van het progressieve tarief op arbeidsinkomen (om gelijke behandeling te bevorderen en winstsplitsingsproblemen te beperken);

– het toepassen van het Noorse bronmodel, door winst uit eigen onderneming en bv te splitsen middels het eerst bepalen van de kapitaalinkomenscomponent door een rekenrendement toe te passen op het netto-vermogen van de onderneming (om arbeidsinkomen gelijker te behandelen, ongeacht de aard van de tewerkstelling);

– het belasten van het bovennormale rendement op kapitaal via een aandeelhouders-ib (om ‘rents’ hoger te belasten);

– het belasten van vermogensaanwas op liquide vermogensbestanddelen en van niet-liquide bestanddelen op realisatiebasis met rente over de uitgestelde belasting; en, indien gewenst,

– het hoger belasten van ingezetenen ten opzichte van niet-ingezetenen door een vermogensbelasting (om de belastingdruk op kapitaal te verhogen zonder buitenlandse investeringen te ontmoedigen).

Op basis van deze overwegingen zijn wij van mening dat het de moeite waard zou zijn om de argumenten voor een Nederlandse DIB nader te onderzoeken.

Eindnoten

1 Buiten Scandinavië hebben verschillende landen ook DIB-elementen in hun belastingstelsels opgenomen. Zie Eggert en Genser (2005) en Genser en Reutter (2007). Verder hebben de Duitse Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (Sachverständigenrat, 2003), Sinn (2004), en Spengel en Wiegard (2004) een DIB voor Duitsland aanbevolen. Keuschnigg en Dietz (2007) doen hetzelfde voor Zwitserland. Griffith et al. (2010) bespreken de problematiek en Kleinbard (2010) analyseert een DIB voor de Verenigde Staten.

2 Bettendorf et al. (2017) rapporteren aanzienlijke ‘bunching’ rondom het fictieve loon van 45.000 euro. Het marginale belastingtarief op uitgekeerde winst in box 2 is ongeveer tien procentpunten lager dan de belasting op inkomen uit arbeid in box 1. Verder constateren zij dat dga’s de ingehouden winst (inclusief pensioenpremies) primair gebruiken om hun belastingdruk te verlagen.

3 Recentelijk is deze mogelijkheid beperkt voor eigen woningen door een gefaseerde verlaging van het tarief waartegen hypotheekrente aftrekbaar is: 49 procent in 2019 vergeleken met een toptarief van 52 procent in 2014, enzovoort totdat er een tarief van 37 procent zal worden bereikt in 2023.

4 De opbrengst van pensioenvermogen wordt bij de uitkering belast. Deze belasting compenseert precies het voordeel van uitstel van belasting op de ingelegde premies – onder de veronderstelling dat het tarief waartegen de uitkering wordt belast, precies gelijk is aan het tarief waartegen de premie kan worden afgetrokken. Sparen via de oudedagsparaplu is dan onbelast: de hogere belasting bij uitkering weegt op tegen het voordeel van belastinguitstel op de ingelegde premies. Omdat het tarief bij uitkering vaak lager zal zijn dan het tarief waartegen de premies aftrekbaar zijn, is er sprake van een subsidie op pensioensparen.

5 Een rekenrendement is iets anders dan een forfaitair rendement. Het rekenrendement dient alleen als sleutel voor de winstsplitsing; de totale winst blijft hetzelfde.

6 Als het marginale belastingtarief op uitgekeerde winsten in de loop van de tijd constant blijft, betekent het uitstel van belasting tot het tijdstip van uitkering geen fiscale discriminatie ten gunste van ondernemers, zolang het tarief op de ingehouden winst gelijk is aan het tarief op de besparing van werknemers.

7 Daarentegen wordt het normale rendement niet belast in het voorstel van Mirrlees et al. (2011) voor een rate of return allowance. Merk op dat investeringsprikkels nog steeds worden verstoord onder de Noorse aandeelhoudersbelasting, in die zin dat het normale rendement wordt belast.

8 Merk echter op dat Noorwegen nog steeds inkomsten uit onroerende goederen belast tegen progressieve ib-tarieven.

9 Het onderscheid tussen arbeids- en kapitaalinkomen blijft echter relevant voor ondernemingen zonder rechtspersoonlijkheid, maar alleen als het totale inkomen de eerste schijf van het progressieve tarief overschrijdt, waarvan het percentage gelijk is aan of nauw aansluit bij het tarief van de vpb.

10 Zie Bradford (1995) voor de fijne kneepjes van zijn aanpak, en ook Auerbach en Bradford (2004) voor een algemene vermogensaanwasbelasting die te innen is bij realisatie.

Literatuur

Aiyagari, S.R. (1995) Optimal capital income taxation with incomplete markets, borrowing constraints, and constant discounting. Journal of Political Economy, 103(6), 1158–1175.

Auerbach, A.J. (1991) Retrospective capital gains taxation. The American Economic Review, 81(1), 167–178.

Auerbach, A.J. en D.F. Bradford (2004) Generalized cash-flow taxation. Journal of Public Economics, 88(5), 957–980.

Auerbach, A.J. en J.M. Siegel (2000) Capital-gains realizations of the rich and sophisticated. The American Economic Review, 90(2), 276–282.

Banks, J. en P.A. Diamond (2010) The base for direct taxation. In: S. Adam, T. Besley, R. Blundell et al. (red.), The Mirrlees Review: dimensions of tax design, vol. 1. Oxford, VK: Oxford University Press, 548–648.

Bastani, S. en D. Waldenström (2018) How should capital be taxed? Paris School of Economics, Working Paper. Te vinden op www.uueconomics.se.

Bettendorf, L., A. Lejour en M. van ’t Riet (2017) Tax bunching by owners of small corporations. De Economist, 165(4), 411–438.

Bovenberg, A.L. en H.T.M. ter Rele (1998) Reforming Dutch capital taxation: an analysis of incentives to save and invest. CPB Research Memorandum, 142.

Bradford, D.F. (1995) Fixing realization accounting: symmetry, consistency and correctness in the taxation of financial instruments. New York University Law Review, 50, 731–784

Cnossen, S. (1996) Vermeend gewogen. Weekblad Fiscaal Recht, 6215, 1403–1416.

Cnossen, S. (1999) Duale inkomstenbelasting: een beter alternatief. In: S. Cnossen, A.L. Bovenberg, A.C. Rijkers et al. (red.), Vermogensrendementsheffing: vondst of miskleun? OCFEB, Erasmus Universiteit Rotterdam, hoofdstuk 5.

Cnossen, S. (2000) Taxing capital income in the Nordic countries: a model for the European Union? In: S. Cnossen (red.), Taxing capital income in the European Union: issues and options for reform. Oxford, VK: Oxford University Press, 180–213.

Cnossen, S. en L. Bovenberg (2001) Fundamental tax reform in the Netherlands. International Tax and Public Finance, 8(4), 471–484.

Eggert, W. en B. Genser (2005) Dual income taxation in EU member countries. CESifo DICE Report, 3(1), 41–47.

Erosa, A. en M. Gervais (2002) Optimal taxation in life-cycle economies. Journal of Economic Theory, 105(2), 338–369.

Genser, B. en A. Reutter (2007) Moving towards dual income taxation in Europe. FinanzArchiv, 63(3), 436–456.

Griffith, R., J.R. Hines en P.B. Sørensen (2010) International capital taxation. In: S. Adam, T. Besley, R. Blundell et al. (red.), The Mirrlees Review: dimensions of tax design, vol. 1. Oxford, VK: Oxford University Press.

Jacobs, B. (2013) From optimal tax theory to applied tax policy. FinanzArchiv: Public Finance Analysis, 69(3), 338–389.

Jacobs, B. en A.L. Bovenberg (2010) Human capital and optimal positive taxation of capital income. International Tax and Public Finance, 17(5), 451–478.

Keuschnigg, C. en M.D. Dietz (2007) A growth oriented dual income tax. International Tax and Public Finance, 14(2), 191–221.

Kleinbard, E.D. (2010) An American dual income tax: Nordic precedents. Northwestern Journal of Law & Social Policy, 5(1), 40–86.

Kleven, H.J. en E.A. Schultz (2014) Estimating taxable income responses using Danish tax reforms. American Economic Journal: Economic Policy, 6(4), 271–301.

Mirrlees, J., S. Adam, T. Besley et al. (red.) (2011) The Mirrlees Review: tax by design, vol. 2. Oxford, VK: Oxford University Press.

Sachverständigenrat (2003) Staatsfinanzen konsolidieren: Steuersystem reformieren. Jahresgutachten 2003/04. Wiesbaden: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung.

Sinn, H.-W. (2004) Ist Deutschland noch zu retten?, 5e druk. München: Econ Verlag.

Sørensen, P.B. (1994) From the global income tax to the dual income tax: recent tax reforms in the Nordic countries. International Tax and Public Finance, 1(1), 57–79.

Sørensen, P.B. (2005) Neutral taxation of shareholder income. International Tax and Public Finance, 12(6), 777–801.

Sørensen, P.B. (2007) Can capital income taxes survive? And should they? CESifo Economic Studies, 53(2), 172–228.

Sørensen, P.B. (2010) Dual income taxes: a Nordic tax system. In: I. Claus, N. Gemmell, M. Harding en D. White (red.), Tax reform in open economies. Londen: Edward Elgar, hoofdstuk 5.

Spengel, C. en W. Wiegard (2004) Dual income tax: a pragmatic tax reform proposal for Germany. CESifo DICE Report, 2(3), 9–14.

Auteurs

Categorieën