Mede onder invloed van de dalende hypotheekrente zijn de prijzen van koopwoningen tussen 2013 en 2020 fors gestegen. Maar de prijzen stijgen niet overal in Nederland even hard.

In het kort

– Sinds 2013 zijn de prijzen van koopwoningen in de dure wijken en in de Randstad sneller gestegen.

– Sinds 2018 stijgen de prijzen in met name de goedkopere stedelijke wijken en de kleinere steden relatief sneller.

– De prijsstijgingen in de minder stedelijke wijken blijven sinds 2013 structureel achter.

In het kort

Dit artikel maakt deel uit van het project ‘Toegankelijke Woningmarkt.’ Volg deze pagina om op de hoogte te blijven van updates over het project.

Onder invloed van een aanhoudend dalende hypotheekrente blijft de vraag naar koopwoningen het aanbod overstijgen (NVM, 2020). Conform de economische theorie leidt dit tot stijgende prijzen.

Dit artikel analyseert de prijsontwikkeling per regio en de mate van stedelijkheid vanaf 2013: het jaar waarin de gemiddelde prijzen van koopwoningen weer toenamen na de daling door de kredietcrisis. De analyse is gebaseerd op data van het Kadaster over bijna 1,6 miljoen transacties op de koopwoningmarkt gedurende de periode 2013–2020. Dit betreft bijna 87 procent van alle transacties die in deze periode plaatsvonden (kader 1).

Prijsstijgingen groter in de Randstad

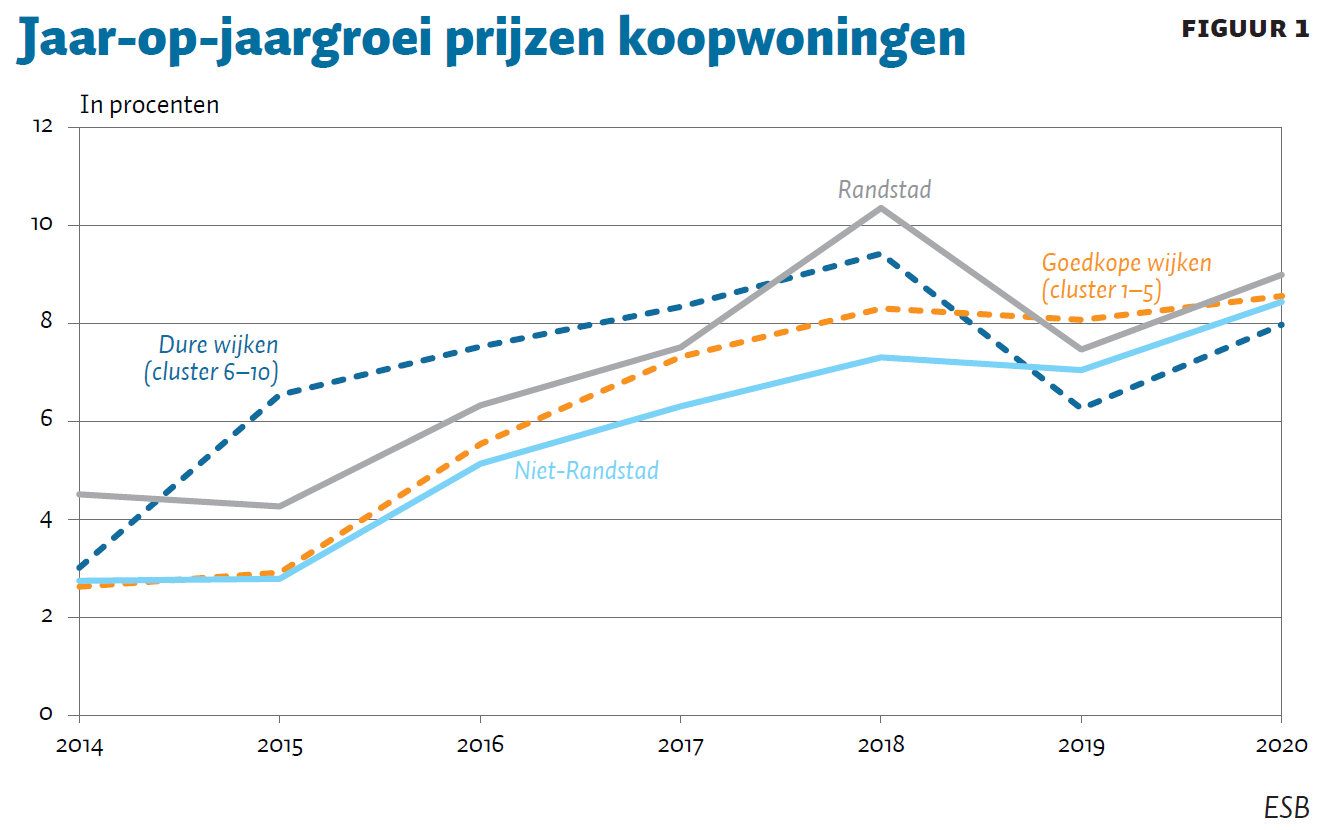

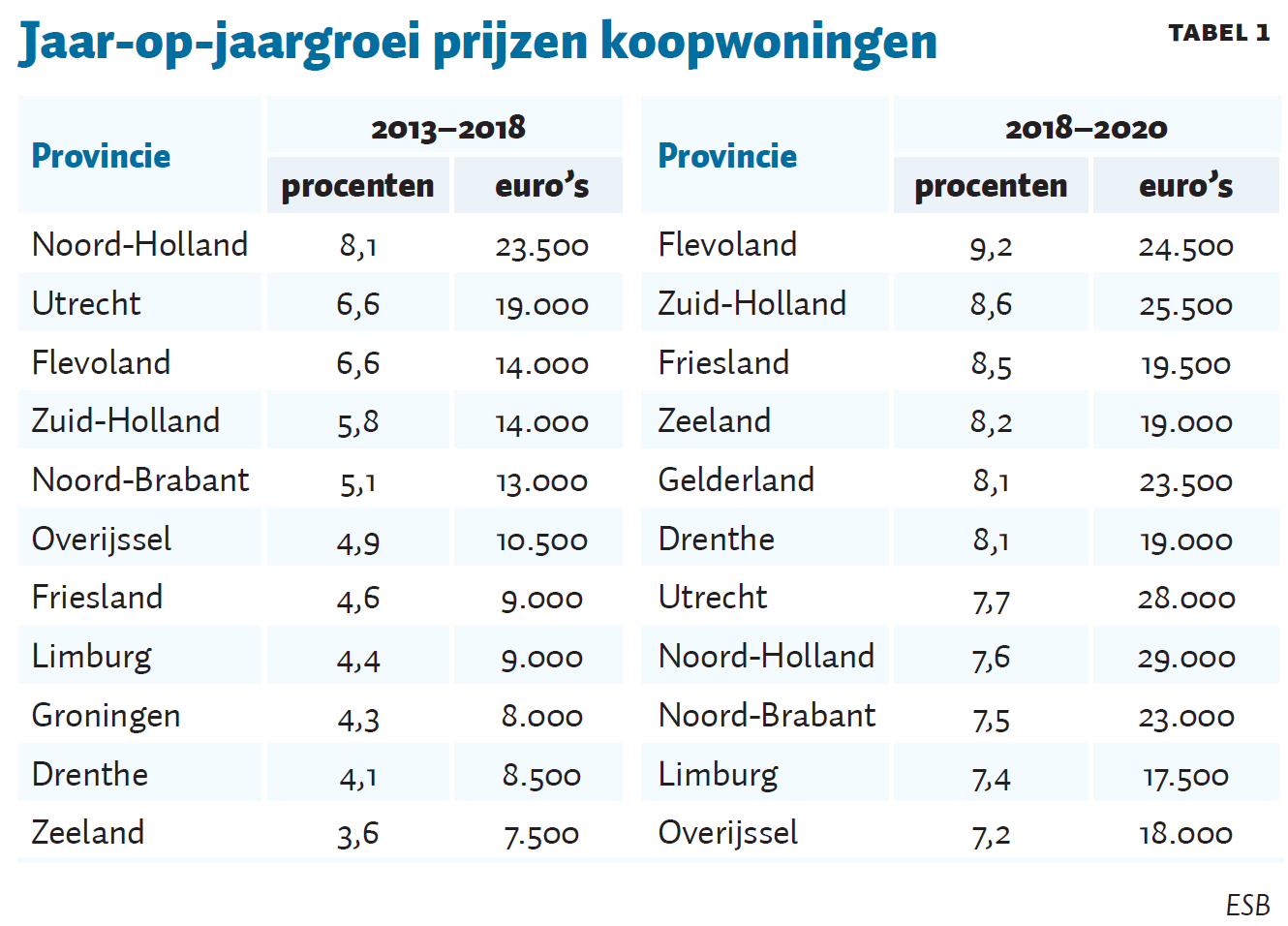

De woningmarkt in de Randstad is direct na de kredietcrisis het sterkst opgeleefd (figuur 1). De gemiddelde jaarlijkse groei in woningprijs van 2013 tot en met 2018 bedraagt in de Randstadprovincies (Noord-Holland, Zuid-Holland, Utrecht en Flevoland) 6 tot 8 procent, vergeleken met 3,5 tot 5 procent in de andere provincies (tabel 1).

Sinds 2018 is het beeld meer diffuus: Flevoland en Zuid-Holland geven nog steeds een bovengemiddelde groei te zien wat betreft de gemiddelde prijs van koopwoningen, terwijl de relatieve groei in Noord-Holland en Utrecht in deze periode in lijn is met de landelijke groei. Provincies als Friesland, Zeeland, Gelderland en Drenthe laten juist sinds 2018 een sterke relatieve groei zien. De verschillen in prijsontwikkeling zijn in de periode 2018–2020 echter aanzienlijk kleiner dan in 2013–2018. De relatieve prijstoename over de hele periode (2013–2020) is in de Randstad dan ook sterker dan erbuiten (ruim 61 versus ruim 47 procent).

De gemiddelde koopwoning in de Randstad is tussen 2013 en 2020 ruim 140.000 euro duurder geworden, versus 95.000 euro buiten de Randstad. Het prijsverschil tussen de Randstadprovincies en provincies erbuiten is na de crisis dus gegroeid.

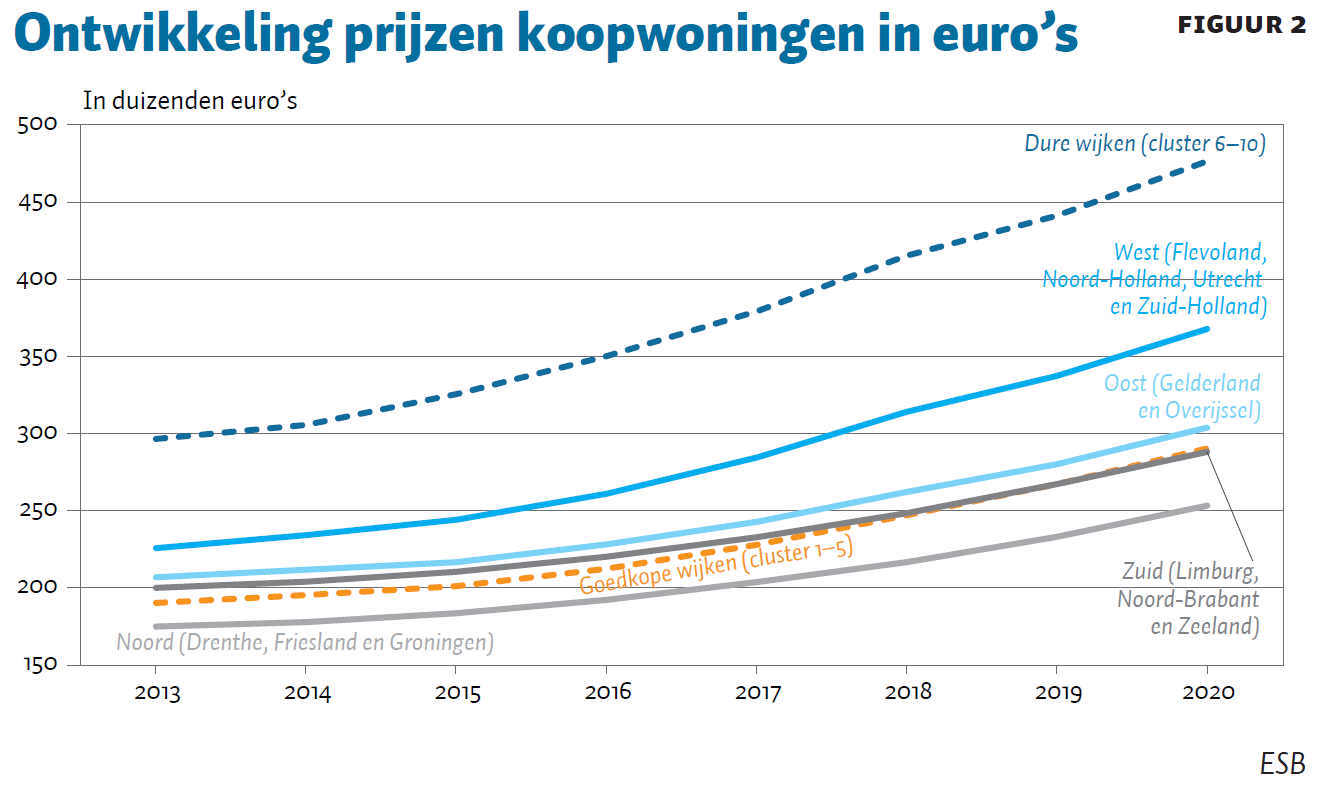

Dat blijkt tevens uit figuur 2, waarin de gemiddelde prijsontwikkeling in de verschillende gewesten is weergegeven. Terwijl het verschil tussen West en Noord in 2013 gemiddeld 50.000 euro bedroeg, is dat verschil in 2020 opgelopen tot gemiddeld 115.000 euro. Ook de verschillen tussen West en de andere gewesten zijn ieder jaar toegenomen. Tot dit jaar is het verschil in gemiddelde prijs tussen de Randstad en daarbuiten dus ieder jaar toegenomen.

Wel verschuiving binnen Randstad

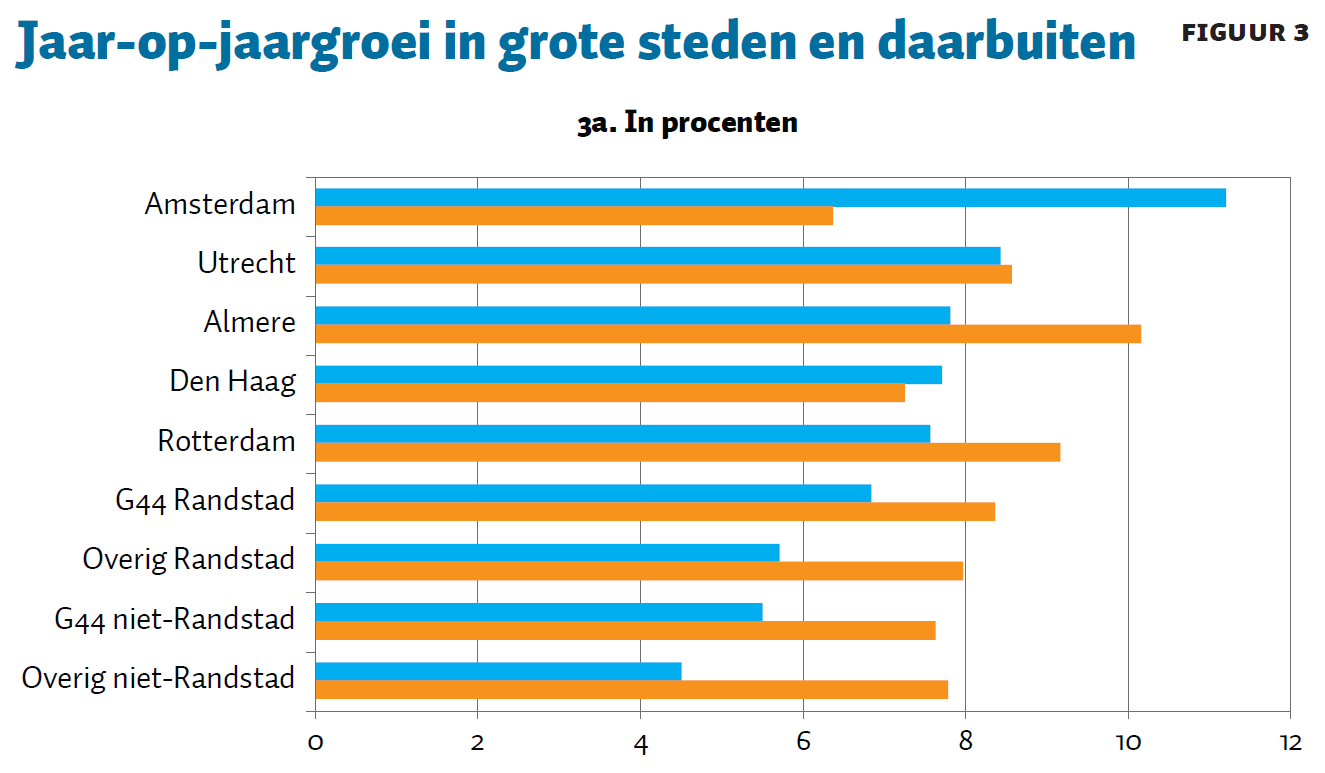

Binnen de Randstad treedt er wel een verschuiving op: terwijl Amsterdam de grootste prijsstijgingen kende in de periode 2013–2018, is de prijsstijging daar sinds 2018 juist relatief klein (figuur 3a). Van alle G44-steden noteert de hoofdstad zelfs een van de laagste jaarlijkse relatieve prijstoenames sinds 2018.

Daarentegen valt op dat Rotterdam en Almere, als belangrijke overloopgemeente van Amsterdam, in de recente jaren juist een sterkere relatieve groei in de prijs van koopwoningen laten zien. Ook de secundaire steden in de Randstad, zoals Alphen aan den Rijn, Delft, Gouda, Hilversum en Schiedam, kennen vanaf 2018 een aanzienlijk sterkere relatieve prijstoename dan in de jaren daarvoor. De prijsstijgingen lijken zich dus vanuit Amsterdam als een olievlek over het land te verspreiden (Van Dijk en Mesters, 2018). De hoofdstad is daarmee voorloper als het gaat om het relatieve prijsherstel op de woningmarkt.

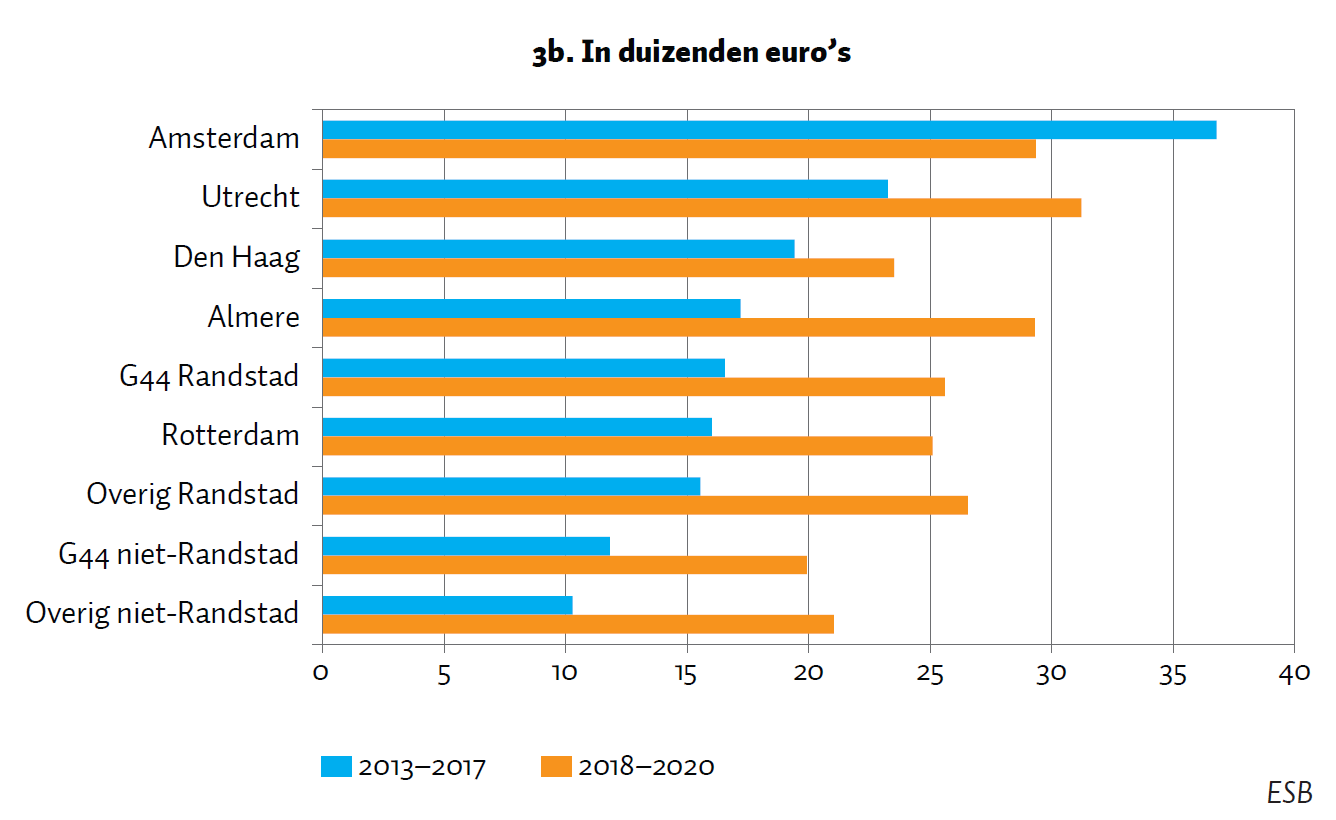

In absolute termen stijgen de prijzen echter nog altijd bovengemiddeld in de Randstadsteden die het eerst tekenen van herstel lieten zien, zoals Amsterdam en Amstelveen (figuur 3b) – ondanks de benedengemiddelde relatieve prijstoename vanaf 2018. Hoewel de prijsdivergentie dus wat afvlakt, is de stijging in absolute euro’s nog altijd bovengemiddeld in de steden waar de prijsstijgingen het eerste zichtbaar waren.

Prijzen stijgen harder in dure wijken

Om de prijsstijgingen nog wat specifieker in beeld te brengen, zet ik ook de ontwikkeling in relatief dure versus relatief goedkope wijken tegen elkaar af. Om de dure en goedkope wijken vast te stellen is er een clusteranalyse uitgevoerd op basis van de logaritmes van de geïndexeerde prijs van koopwoningen en de WOZ-waarde per 1 januari 2019, per wijk, zoals het Centraal Bureau voor de Statistiek die onderscheidt (kader 2).

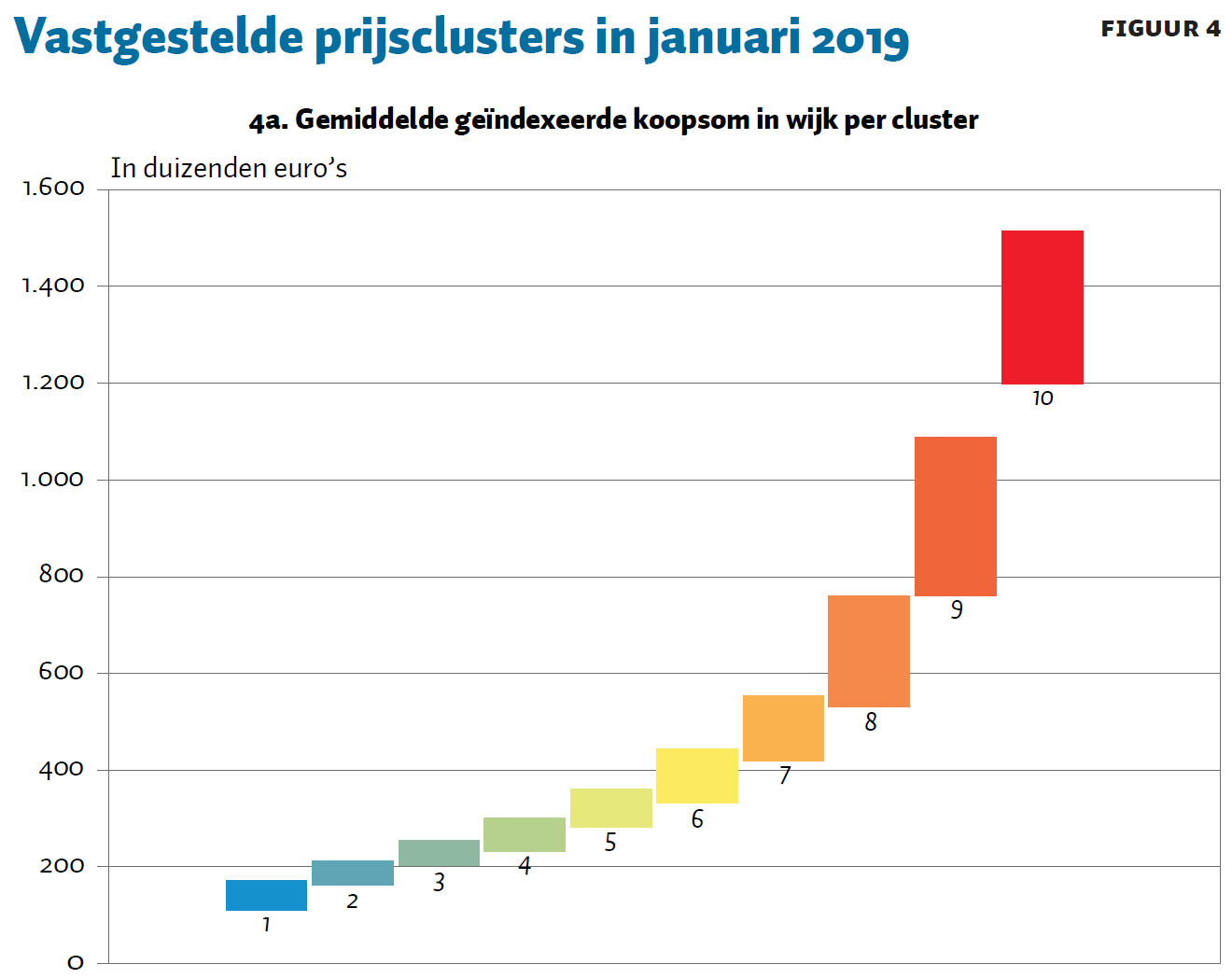

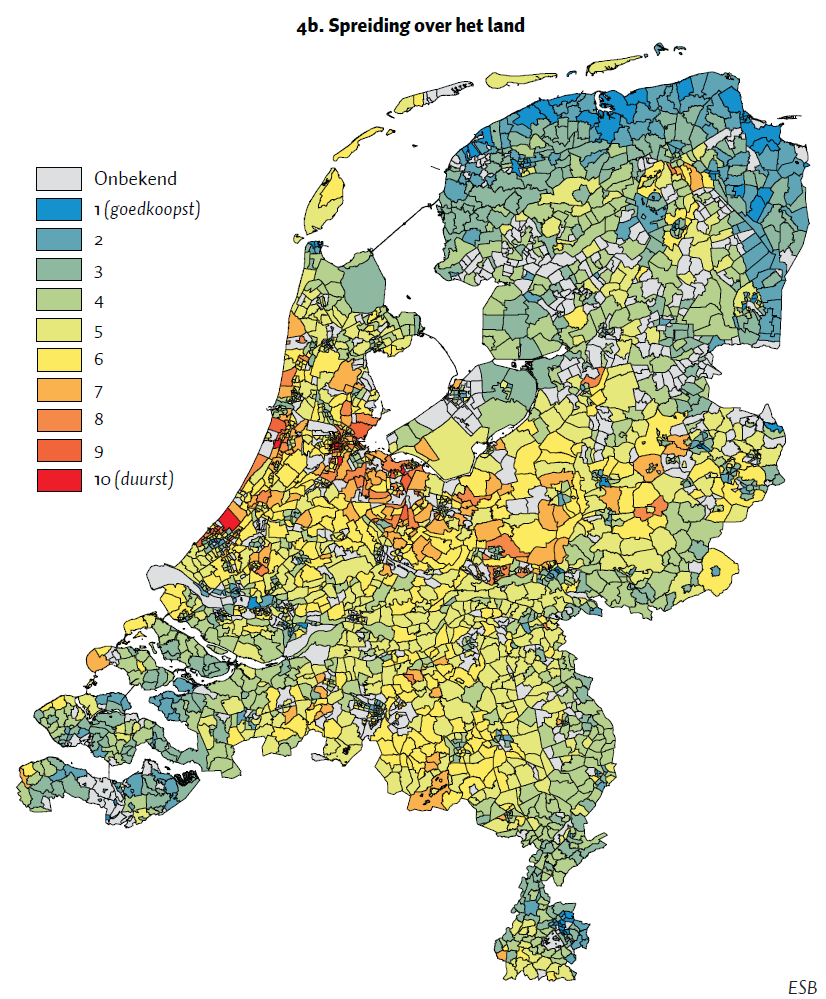

De analyse mondt uit in tien separate prijsclusters (figuur 4a). In de dure clusters is het aantal waarnemingen relatief klein en de prijsrange groot in vergelijking met de goedkopere clusters. Figuur 4b toont de spreiding van de clusters over de verschillende wijken in het land. Over het algemeen bevinden de duurste wijken zich in de Randstad en de goedkoopste wijken aan de periferie van het land, maar er is ook binnen alle regio’s sprake van dure en minder dure wijken.

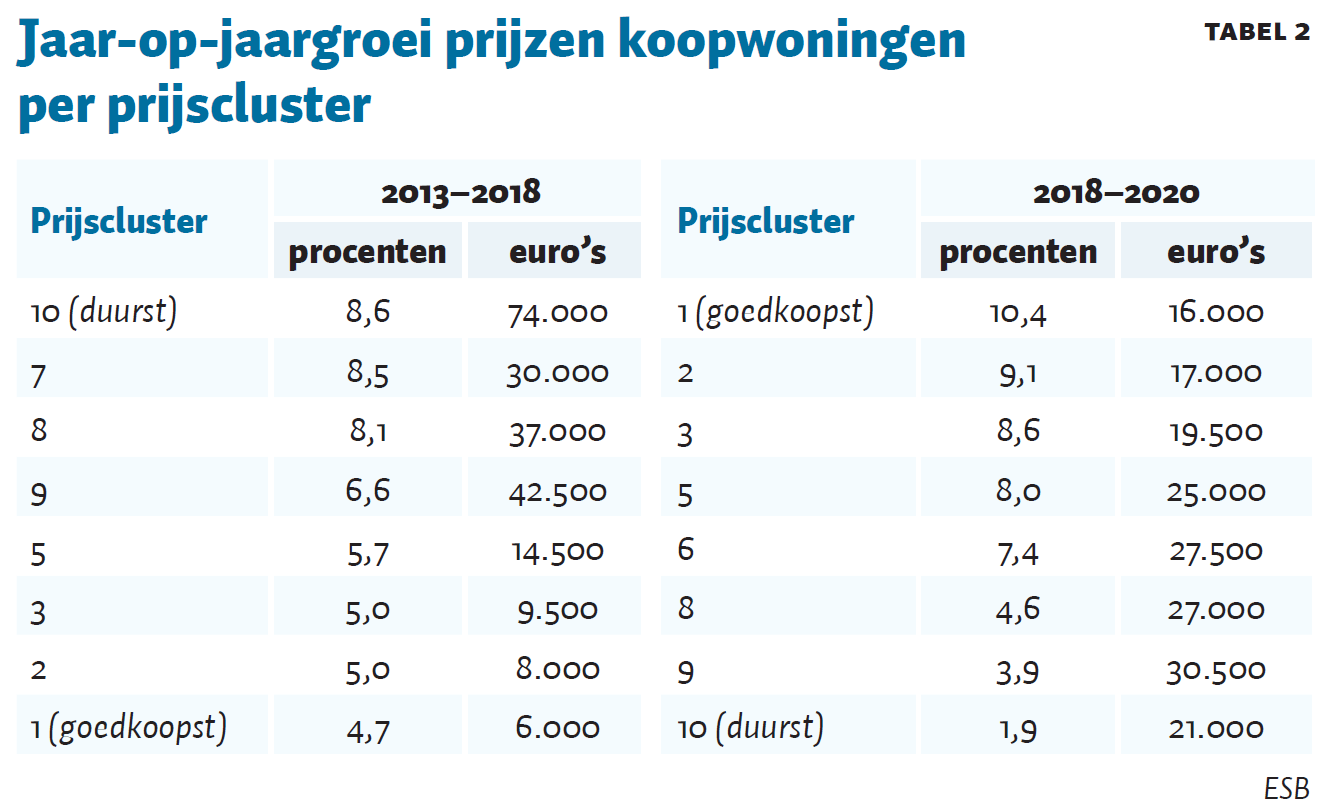

Sinds 2013 zijn de prijzen van koopwoningen in de duurdere wijken sneller hersteld dan van die in goedkopere wijken. Figuur 1 laat zien dat de vijf duurste prijsclusters tot en met 2018 de hoogste gemiddelde relatieve groei per jaar kenden. Sinds 2019 stijgen de prijzen elk jaar echter relatief harder in de goedkopere prijsclusters.

Terwijl de goedkopere wijken relatief gezien dus bezig zijn met een inhaalslag, zijn de prijsstijgingen in absolute zin nog altijd groter in de duurdere wijken dan in de goedkopere (tabel 2). Sinds 2018 stegen de prijzen in de goedkoopste cluster met maar liefst 10,4 procent, vergeleken met 1,9 procent in de duurste cluster. Met die relatief bescheiden stijging stijgen de prijzen in de duurste cluster echter toch nog met 21.000 euro, terwijl de 10,4 procent stijging in de goedkoopste cluster neerkomt op een stijging van ‘slechts’ 16.000 euro.

De relatieve inhaalslag van de goedkope wijken heeft derhalve nog geen einde gemaakt aan de divergentie ten opzichte van de dure wijken sinds 2013. Gemiddeld liggen de prijzen in de duurste vijf prijsclusters in 2020 bijna 61 procent hoger dan in 2013. Voor de goedkoopste vijf prijsclusters is dat bijna 53 procent. Dat komt neer op een gemiddelde prijstoename van ongeveer 180.000 in de duurste clusters, versus 100.000 euro in de goedkope clusters (figuur 2). Het verschil is dus met ongeveer 80.000 euro toegenomen.

Sinds de financiële crisis is het verschil in prijzen tussen dure en goedkope wijken dus zowel in relatieve als in absolute zin toegenomen.

Vooral prijzen in stedelijke wijken stijgen

Tot slot deel ik de wijken in in vijf verschillende stedelijkheidsniveaus, uiteenlopend van 1 (zeer sterk stedelijk; meer dan 2.500 adressen per vierkante kilometer) tot 5 (niet-stedelijk; minder dan 500 adressen per vierkante kilometer), zoals gedefinieerd door het Centraal Bureau voor de Statistiek.

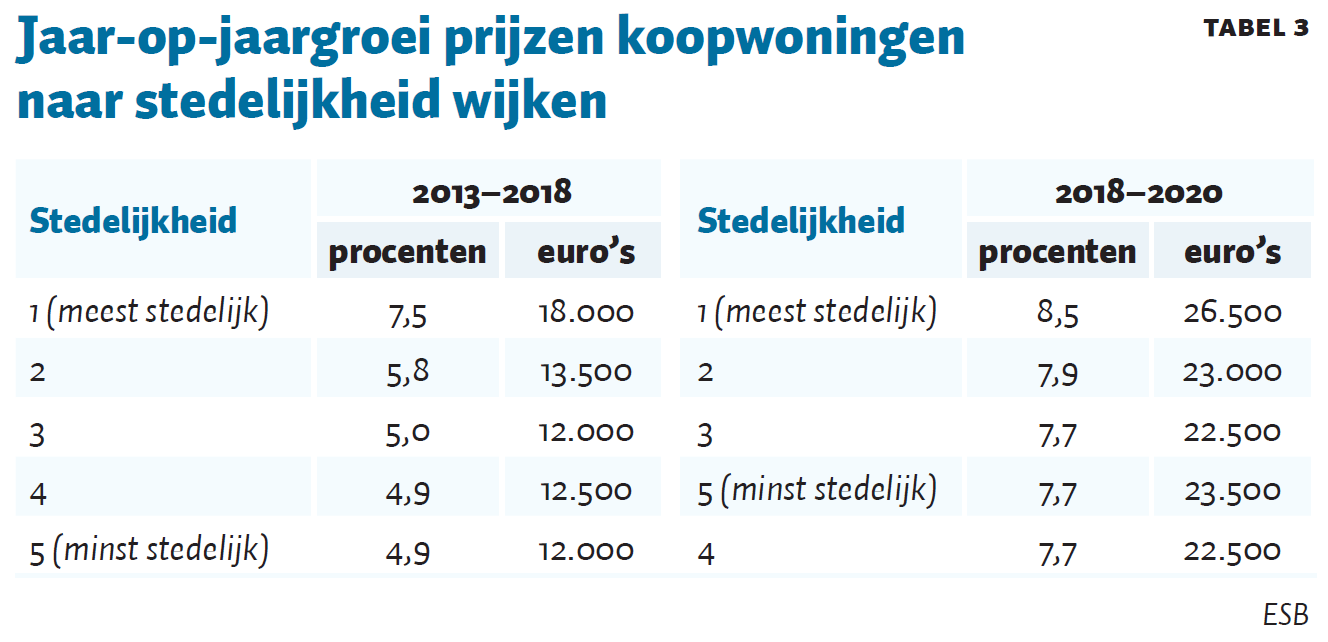

De meest stedelijke wijken laten, over de hele periode na de kredietcrisis, in zowel relatieve als absolute termen de sterkste jaarlijkse groei in prijs zien (tabel 3). Relatief gezien bedraagt de gemiddelde jaarlijkse groei voor de meest stedelijke wijken in de eerste fase van het herstel ongeveer 7,5 procent – tegenover 5 procent in de minder en niet-stedelijke wijken. Sinds 2018 is het verschil in relatieve prijstoename tussen stedelijke en minder stedelijke wijken niet zo groot, maar nog altijd vindt dan de sterkste relatieve groei plaats in de meest stedelijke wijken.

In absolute zin zijn, tussen 2013 en 2018, de prijzen van koopwoningen in de meest stedelijke wijken jaarlijks met gemiddeld ongeveer 6.000 euro meer gestegen dan de prijzen in de minder stedelijke wijken. In de jaren daarna bedraagt het verschil ongeveer 3.000 euro.

Opvallend is dat de minder stedelijke wijken sinds 2018 geen inhaalslag maken. Het zijn dus, in de herstelperiode na de kredietcrisis, met name de duurdere wijken in de Randstad die zorgen voor de sterkste prijsstijging, terwijl sinds 2018 vooral de goedkopere wijken en de kleinere steden een relatief sterke toename in prijs laten zien.

Conclusie

De prijzen van koopwoningen zijn, zowel in relatieve als in absolute zin, sinds 2013 het sterkst toegenomen in de Randstad, en dan met name in de duurste wijken.

Sinds 2018 is er een verschuiving zichtbaar naar een relatief sterkere stijging van de prijzen in de goedkopere wijken en de kleinere steden, zowel binnen als buiten de Randstad. In absolute termen nemen de prijzen in de duurste wijken in de Randstad in de recente jaren echter nog altijd het meeste toe. Het is de vraag of de recente hogere relatieve prijsstijging in de goedkopere wijken zich in de komende jaren zal doorzetten, en dan ook zichtbaar wordt in de absolute prijsontwikkeling.

Opvallend is verder dat, over de hele periode, de prijsstijging in de minder stedelijke wijken achterblijft bij die in de meest stedelijke wijken. Wat dat betreft is er, tot en met 2020, nog geen prijseffect zichtbaar van het feit dat al jaren een steeds groter deel van de woningkopers in landelijke gebieden afkomstig zijn uit de stad (Kadaster, 2021).

De relatief harder stijgende prijzen in de steden roepen vragen op over de toegankelijkheid van de Randstad en de steden buiten de Randstad voor met name de middeninkomens en de koopstarters.

Literatuur

Dijk, D. van, en G. Mesters (2018) Amsterdam bepalend voor woningprijzen. ESB, 103(4767), 492–494.

Kadaster (2021) Weg uit de grote stad: Kadaster Kwartaalbericht woningmarkt, 2e kwartaal van 2021. Te vinden op www.kadaster.nl.

NVM (2020) Analyse woningmarkt: 3e kwartaal 2020. Publicatie Nederlandse Vereniging van Makelaars.

Auteur

Categorieën