De overheid helpt bedrijven met verschillende steunmaatregelen om de economische schade door het coronavirus te beperken. Welke bedrijven maakten er in 2020 gebruik van deze maatregelen?

In het kort

– Bedrijven met minder liquide middelen en een lagere productiviteit voorafgaand aan de coronacrisis krijgen vaker steun.

– Ook bedrijven die onderzoek en ontwikkeling doen, doen vaker een beroep op steun. Hierdoor kon innovatie doorgaan.

In het kort

Bos et al. (2021) beschrijft de data en verantwoordt de keuzes in meer detail

Om werkgelegenheid te behouden en onnodige faillissementen te voorkomen, biedt het kabinet al vanaf het begin van de coronacrisis bedrijven en sectoren in moeilijkheden financiële steun. Uit de Monitor Bedrijvenbeleid (2020) blijkt dat, in 2020, bijna de helft van de bedrijven met twee of meer werkzame personen gebruik heeft gemaakt van een coronasteunmaatregel (CBS, 2020a; 2021a; Schellekens et al., 2021).

Met logistische regressieanalyses maken we in dit artikel inzichtelijk welke bedrijven gebruik maken van deze steun. Hiervoor gebruiken we gegevens over de verstrekte steun van de uitvoeringsinstanties UWV en de Belastingdienst en koppelen deze aan het Algemeen Bedrijven Register en aan verschillende andere bronnen van het Centraal Bureau voor de Statistiek, zodat we ook de liquiditeit, productiviteit en solvabiliteit van bedrijven kunnen berekenen.

Onderzochte steunmaatregelen

We kijken naar het gebruik van twee typen regelingen: de Tijdelijke Noodmaatregel Overbrugging Werkgelegenheid (NOW) 1 en 2 en uitstel van belastingbetaling. De NOW compenseert loonkosten en stond open voor werkgevers die minimaal twintig procent omzetverlies verwachtten in een aaneengesloten periode. Voor de NOW 1 was dat een periode van drie maanden startende in maart, april of mei 2020, en voor de NOW 2 een periode van vier maanden startende in juni, juli of augustus 2020. Het onderzoek gebruikt de voorlopige toekenningen van deze twee regelingen; de tegemoetkoming loonkosten is nog niet definitief vastgesteld.

De tweede regeling betreft het uitstel voor het betalen van belastingen, en na meerdere verlengingen loopt deze regeling nu tot oktober 2021. We kijken in deze analyse naar het op 30 september 2020 openstaande uitstel voor de inkomstenbelasting, de Zorgverzekeringswet, de vennootschapsbelasting, de loonheffingen en de omzetbelasting.

Zowel de NOW als de mogelijkheid om de belastingen uit te stellen waren in de beide aanvraagperioden beschikbaar voor alle sectoren. Van de vastelastenregelingen konden in deze perioden alleen bedrijven in specifieke sectoren gebruik maken en nemen we daarom niet mee in dit artikel.

Beschrijvende statistieken

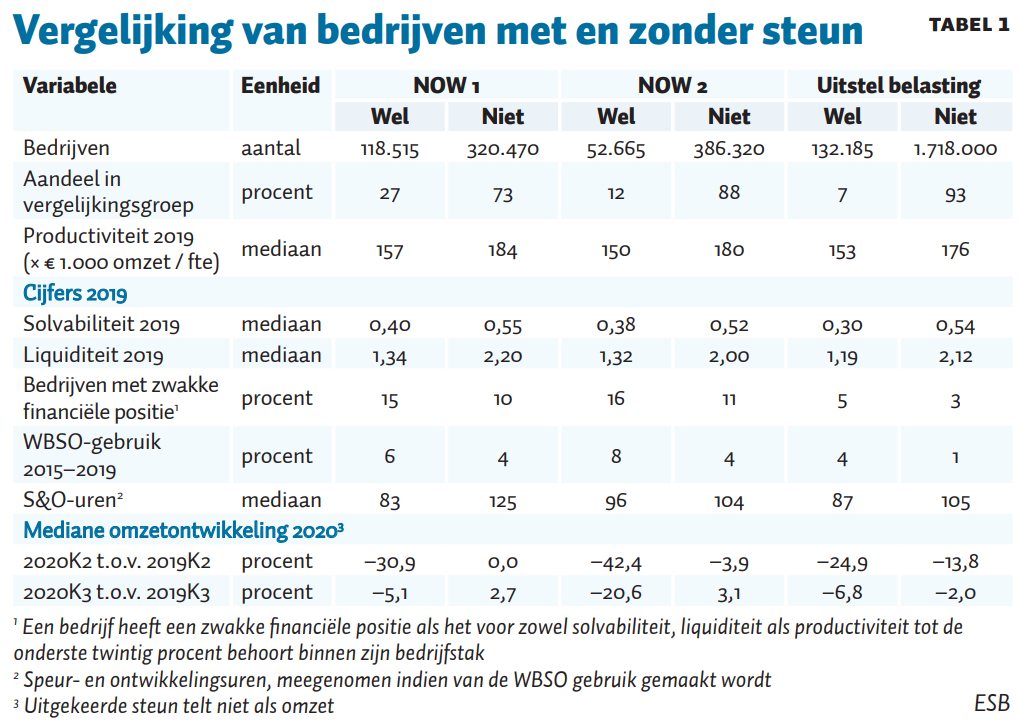

Per regeling is er een vergelijkingsgroep gemaakt, zodat de gebruikers van steunmaatregelen kunnen worden vergeleken met een relevante groep van niet-gebruikers. Voor uitstel van belastingbetaling gaat het om alle bedrijven, voor de NOW zijn dit alleen bedrijven met personeel; dit zijn 438.985 bedrijven. Ruim een kwart daarvan heeft gebruikgemaakt van NOW 1, terwijl ruim één van de acht bedrijven heeft deelgenomen aan NOW 2.

Tabel 1 toont dat het mediane bedrijf dat gebruik maakte van de regelingen een lagere omzetontwikkeling kende dan het mediane bedrijf dat geen gebruik maakte van de regelingen. Ook waren de liquiditeitspositie en de solvabiliteitsratio – de verhouding tussen eigen en vreemd vermogen – van de gebruikers van de steunmaatregelen voorafgaand aan de coronacrisis minder gunstig en lag het productiviteitsniveau van de gebruikers lager. Wel maakten de bedrijven die steun aanvroegen iets vaker gebruik van de innovatieregeling WBSO (Wet Bevordering Speur- en Ontwikkelingswerk). Uit een evaluatie blijkt dat WBSO-gebruik een goede proxy is voor innovativiteit (Dialogic, 2019).

Logistische regressieanalyse

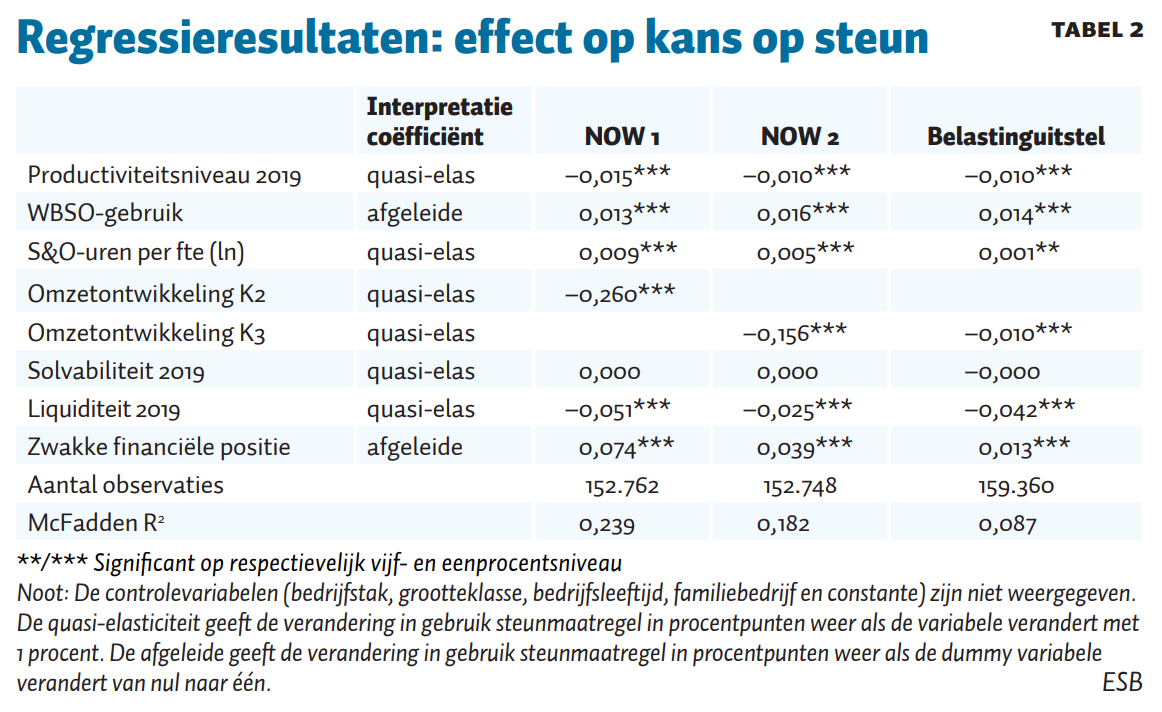

Met een logistisch regressiemodel schatten we de kans op steungebruik, waarbij we controleren voor verschillen in bedrijfsleeftijd, grootteklasse, bedrijfstak en of het een familiebedrijf is. Deze kenmerken verklaren immers op zich al een deel van het verschil in steungebruik. De horeca en een deel van de detailhandel zijn immers zwaarder getroffen door de beperkende maatregelen van de overheid dan bijvoorbeeld de bedrijven in de industrie.

Tabel 2 geeft de marginale effecten voor het ‘gemiddelde bedrijf’ weer. Omdat de omzetontwikkeling in het regressiemodel is opgenomen als controlevariabele, geven de gevonden effecten voor de andere variabelen aan wat de invloed is op de kans op het gebruik van een steunmaatregel van bedrijven die dezelfde omzetontwikkeling doormaken.

Resultaten

Zoals te verwachten neemt de kans dat bedrijven gebruik maken van steun toe naarmate ze voorafgaand aan de crisis al minder productief waren en minder liquide middelen hadden. Bedrijven met een lagere productiviteit en minder liquide middelen hebben in de regel minder reserves.

De solvabiliteitsratio lijkt (nog) geen rol te spelen in het gebruik van een steunmaatregel. Wel doet een ongunstige solvabiliteitsratio ertoe voor bedrijven die ook kampen met zowel een zwakke liquiditeitspositie als een laag productiviteitsniveau vergeleken met hun branchegenoten – in de tabel aangeduid als bedrijven met een “zwakke financiële positie”. Zij hebben een significant grotere kans om van de steunmaatregelen gebruik te maken. Het aantal bedrijven met een zwakke financiële positie is relatief beperkt – bij de NOW 1 zijn het zo’n 7.200 vooral kleine bedrijven die actief zijn in de handel.

Het zijn echter niet alleen de bedrijven met een zwakke financiële positie die vaker gebruik maken van steun. Ook innovatieve bedrijven, gemeten aan het WBSO-gebruik, doen een bovenmatig beroep op de regelingen. Daarbij blijkt de kans dat bedrijven gebruik maken van steun toe te nemen naarmate bedrijven meer gebruik maken (in uren) van de WBSO-regeling. Bij de NOW 1 gaat het om circa 7.000 bedrijven die vooral actief zijn in de industrie en in de informatie en communicatie.

Discussie

De coronacrisis trekt een zware wissel op het Nederlandse bedrijfsleven. Met steunmaatregelen beoogt het kabinet om werkgelegenheid te behouden en onnodige faillissementen te voorkomen. Dit doel lijkt behaald: het werkloosheidspercentage in mei 2021 lag slechts 0,4 procentpunt boven dat van februari 2020 en het aantal faillissementen nam tijdens de coronacrisis niet toe (CBS, 2021b).

De steunmaatregelen hebben echter niet alleen economische schade weten te voorkomen, maar ook de marktdynamiek een tandje teruggeschroefd. Bedrijven die bij aanvang van de crisis minder efficiënt produceren dan hun concurrenten hebben vaker gebruik gemaakt van de maatregelen, net als bedrijven met een zwakke financiële positie. Dat deze bedrijven eerder een beroep doen op de steunmaatregelen was ook wel te verwachten: ze hebben minder reserves om de verliezen aan omzet door de corona-crisis op te vangen en hebben de steun het hardste nodig om te overleven. Zonder steun was een deel van deze minder productieve bedrijfsactiviteiten ongetwijfeld verdwenen.

Daarentegen vinden we ook dat innoverende bedrijven juist vaker gebruikmaken van steunmaatregelen. Dit is van belang omdat bedrijven voor de financiering van R&D vaak een beroep doen op bedrijfsinterne financiële middelen (Bakker, 2013; CBS, 2020b). Dat deze bedrijven vaker gebruik maken van de steunmaatregelen suggereert daarom dat de maatregelen helpen om te voorkomen dat bedrijven onder financiële druk hun R&D-inzet terugbrengen. De gebruiksgegevens van de WBSO bevestigen dit (RVO, 2021).

De gevolgen van de steunmaatregelen voor de economie op langere termijn zijn nog ongewis. Onze analyse toont namelijk dat de maatregelen mogelijk schade doen aan de marktdynamiek door zwakke bedrijven te steunen (allocatieve efficiëntie), maar ook dat ze mogelijk schade voorkomen door er voor te zorgen dat onderzoek en ontwikkeling bij innoverende bedrijven door kan gaan (dynamische efficiëntie). Met meer onderzoek en nieuwe gegevens kan deze puzzel opgelost worden.

Literatuur

Bakker, G. (2013) Money for nothing: how firms have financed R&D-projects since the Industrial Revolution. Research Policy, 42(10), 1793–1814.

Bos, B. et al (2021) Gebruik van financiële coronasteunmaatregelen: de relatie tussen bedrijfskenmerken en het gebruik. Te vinden op www.bedrijvenbeleidinbeeld.nl.

CBS (2020a) Gebruik van steunmaatregelen corona per 30 september. CBS, 13 november.

CBS (2020b) ICT, kennis en economie. CBS Webpublicatie, 16 oktober.

CBS (2021a) Bijna helft van de bedrijven gebruikt coronasteunmaatregel. CBS, 12 februari.

CBS (2021b) Minder faillissementen in 2020. CBS, 12 januari.

Dialogic (2019) Evaluatie WBSO 2011-2017. Rapport in samenwerking met APE en UNU-MERIT.

Monitor Bedrijvenbeleid (2020) Impact corona op bedrijvenbeleid. Te vinden op www.bedrijvenbeleidinbeeld.nl.

RVO (2021) Focus op research & development: de WBSO in 2020.

Schellekens, M., R. ’t Jong en A. Cnossen (2021) Ook ondernemingen met omzetgroei ontvingen steun. Artikel te vinden op esb.nu.

Auteurs

Categorieën