Er zijn veel groene investeringen nodig om de doelstellingen van de Europese Green Deal te behalen. Met twee eenvoudige ‘groene’ begrotingsregels kan de Nederlandse overheid deze investeringen mogelijk maken, zonder de normen van het Stabiliteits- en Groeipact te overschrijden. En zonder te bezuinigen of de belastingdruk te verhogen.

In het kort

– Ter financiering van de Europese Green Deal zijn investeringen ter waarde van 12 miljard euro per jaar nodig.

– De overheid moet zorgen voor een goede verdeling van groene investeringen over de private sector en de overheid.

– Ook moet ze kiezen voor de juiste balans tussen directe financiering via subsidies en investeringen, en schuldfinanciering.

Om de klimaatverandering te lijf te gaan heeft de Europese Commissie het plan van een Green Deal gelanceerd, een reeks beleidsdoelen om de Europese economieën duurzamer te maken. Daar zit echter wel een prijskaartje aan.

De Europese Commissie (EC) raamt de benodigde ‘groene’ investeringen voortvloeiend uit de Green Deal op jaarlijks 1,5 procent van het bruto binnenlands product (bbp) oftewel 260 miljard euro (EC, 2019a). In Nederland zouden deze investeringen, bij een bbp van ongeveer 800 miljard euro, jaarlijks twaalf miljard euro bedragen (zeven procent van de totale bruto-investeringen).

De EC stelt voor om 0,25 procent van het bbp bij te dragen uit de EU-begroting (EC, 2019a), en daarnaast ruimhartig de begrotingsregels toe te passen (EC, 2020). De EC benadrukt dat het daarbij moet gaan om extra investeringen – dus uitgaven aan nieuwe projecten, dan wel ‘vergroening’ van geplande projecten.

De regels vormen voorlopig sowieso geen beperking, dankzij een noodclausule in het Stabiliteits- en Groeipact (SGP) die vanwege de coronacrisis in werking is getreden. De noodclausule blijft in ieder geval tot 31 december 2021 van kracht, en mocht het advies van het Europees Begrotingscomité (2020) worden gevolgd om de clausule te handhaven tot het reële bbp is teruggekeerd naar het niveau van voor de pandemie, dan zal het volgens de huidige ramingen (CPB, 2020) tot minstens eind 2022 duren voor het zover is. Gezien de – nog niet in de ramingen verwerkte – tweede lockdown is een later tijdstip echter zeer waarschijnlijk.

Hoewel de begrotingsregels dus tijdelijk niet worden toegepast, is het toch zinvol om nu al na te denken over de financiering van groene investeringen, gezien de lange looptijd van de Europese Green Deal (tot in 2050 klimaat-neutraliteit is bereikt). Anders dreigen de bestaande begrotingsregels wel een knelpunt te gaan vormen.

In dit artikel stel ik twee begrotingsnormen voor waardoor de Nederlandse overheid een substantiële bijdrage kan leveren aan de financiering van de benodigde groene investeringen op de lange termijn, zonder daarbij een beroep te hoeven doen op hogere belastingen of blijvende bezuinigingen. Indien ze deze aanvullende begrotingsnormen hanteert kan ze zelfs blijven voldoen aan de eisen van het Stabiliteits- en Groeipact (SGP) voor solide overheidsfinanciën.

De bestaande begrotingsregels

Het doel van het SGP is om turbulentie in de financiële markten – schadelijk voor alle lidstaten – te voorkomen. Overschrijding van de ‘Maastricht-normen’, van een begrotingstekort van maximaal drie procent en een staatsschuld van maximaal zestig procent van het bbp, kan tot sancties leiden. Maar ‘tijdelijke afwijkingen’ zijn toegestaan als die noodzakelijk zijn voor de financiering van ‘overheidsinvesteringen’. Daarbij geldt altijd als voorwaarde dat deze investeringen in aanmerking komen voor cofinanciering door de EU, en een onderdeel vormen van ‘structurele hervormingen’.

De Europese ‘Gedragscode’ (Raad van de Europese Unie, 2017) omvat, naast een aantal ‘correctieve’ regels met sancties, een complex van ‘preventieve’ begrotingsregels. Het doel van deze ‘preventieve’ regels is tweeledig: houdbaarheid van de openbare financiën en voldoende bewegingsruimte binnen de ‘Maastricht-normen’ in geval van een recessie.

De belangrijkste van deze ‘preventieve’ regels zijn dat overheden moeten streven naar een structureel begrotingstekort (na correctie voor conjunctuur en eenmalige uitgaven of inkomsten) van ten hoogste één procent van het bbp als de overheidsschuld significant lager is dan zestig procent van het bbp, en ten hoogste 0,5 procent van het bbp als de schuld hoger is dan zestig procent van het bbp.

Hoewel de Gedragscode met geen woord rept over de mogelijkheid om ook ‘groene’ overheidsinvesteringen in aanmerking te laten komen voor de uitzonderingsbepalingen, is dit wel wat de EC lijkt te beogen. De uitzonderingsbepalingen bieden echter slechts tijdelijk soelaas, omdat ze alleen eenmalige uitgaven toestaan – of het naar voren halen in de tijd daarvan.

Om de noodzakelijke investeringen gedurende de gehele looptijd van de Europese Green Deal te kunnen financieren, en om op zijn minst consistent te blijven met de geest van de Europese begrotingsregels (door de staatsschuld beheersbaar te houden), is permanente speelruimte vereist (Van den Noord, 2020).

Benut de speelruimte

Het is mogelijk voor Nederland om permanente speelruimte te creëren binnen de kaders van het SGP door twee aanvullende begrotingsnormen te hanteren. Het doel van deze normen is om te komen tot een redelijke verdeling van de financieringslast over de drie betrokken partijen (EU, overheid en private sector). Door op een verstandige manier samen te werken met de EU en het bedrijfsleven kunnen de benodigde investeringen gerealiseerd worden zonder in de knel te komen met de bestaande begrotingsregels, en zonder extra belastingen of bezuinigingen door te voeren.

Om aanspraak te kunnen maken op EU-financiering, heeft de EC een ‘taxonomie’ van geschikte projecten ontwikkeld waaraan beleidsvoorstellen kunnen worden getoetst, als tegemoetkoming voor de groene investeringen tot maximaal 0,25 procent van het bbp. De EC heeft de lidstaten uitgenodigd om plannen in te dienen via de eerstvolgende actualisering van hun Nationaal Energie- en Klimaatplan (EC, 2019b). Uiteraard wil de EC voorkomen dat projecten worden ‘groengewassen’ om zo in aanmerking te kunnen komen voor een bijdrage uit de EU-begroting. Als de voorgenomen groene investeringen deze toets doorstaan, blijft er van de benodigde 1,5 procent van het bbp 1,25 procent over dat door nationale overheden en/of het bedrijfsleven gefinancierd moet worden.

Bij een antwoord op de vraag hoeveel de Nederlandse overheid structureel kan bijdragen spelen twee overwegingen een rol. Ten eerste is de ruimte die structureel beschikbaar is voor schuldfinanciering van groene investeringen door de overheid afhankelijk van de schuldquote die op lange termijn wordt nagestreefd. Nederland heeft sinds 2012 de strikte tekortnorm van 0,5 procent bbp gehanteerd, hoewel sinds 2017 de schuld (fors) lager was dan zestig procent van het bbp. Hoewel de steunprogramma’s en economische krimp als gevolg van de coronacrisis tot een tijdelijk hogere schuld zullen leiden, moet het mogelijk zijn om, bij een krachtig economisch herstel, de schuld op termijn duurzaam onder de zestig procent van het bbp te krijgen en dus de ruimere tekortnorm van één procent te hanteren.

Ten tweede is de aard van de overheidsbijdrage van groot belang. Als de overheid kiest voor subsidies wat betreft groene investeringen aan bedrijven en huishoudens, of groene investeringen doet in eigen beheer, dan verhoogt dit het primaire tekort van de overheid. Maar kiest de overheid voor de verstrekking van leningen of kapitaaldeelnemingen aan de private sector, dan blijft het primaire tekort buiten schot. Dit komt omdat tegenover de schulduitgifte er een financiële investering door de overheid staat. De bruto-schuld neemt uiteraard wel toe.

Twee ‘groene’ begrotingsnormen

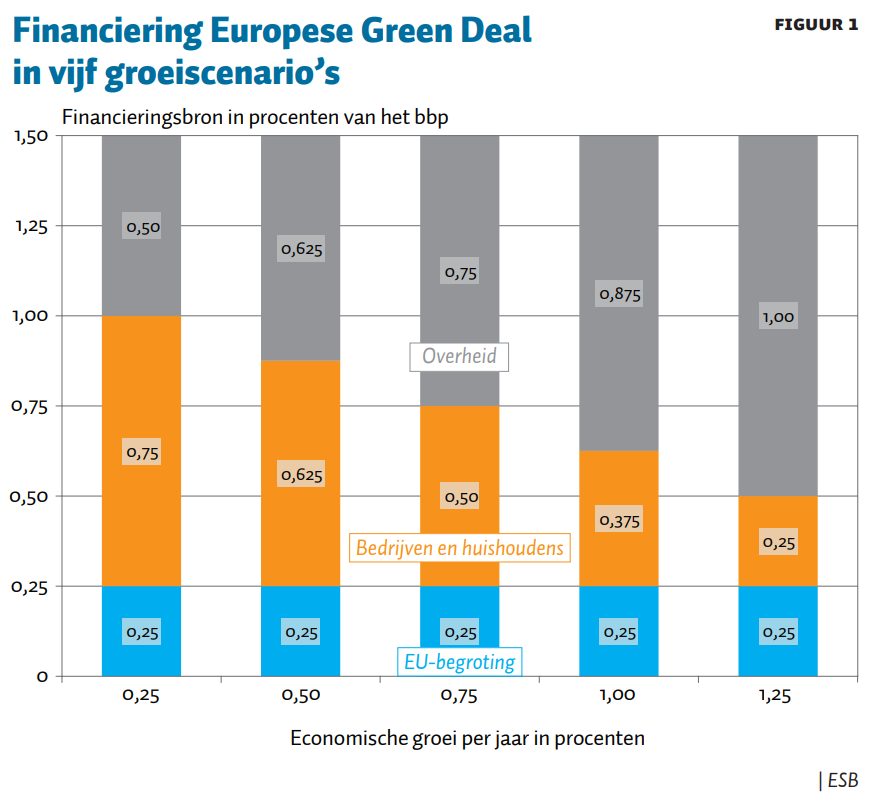

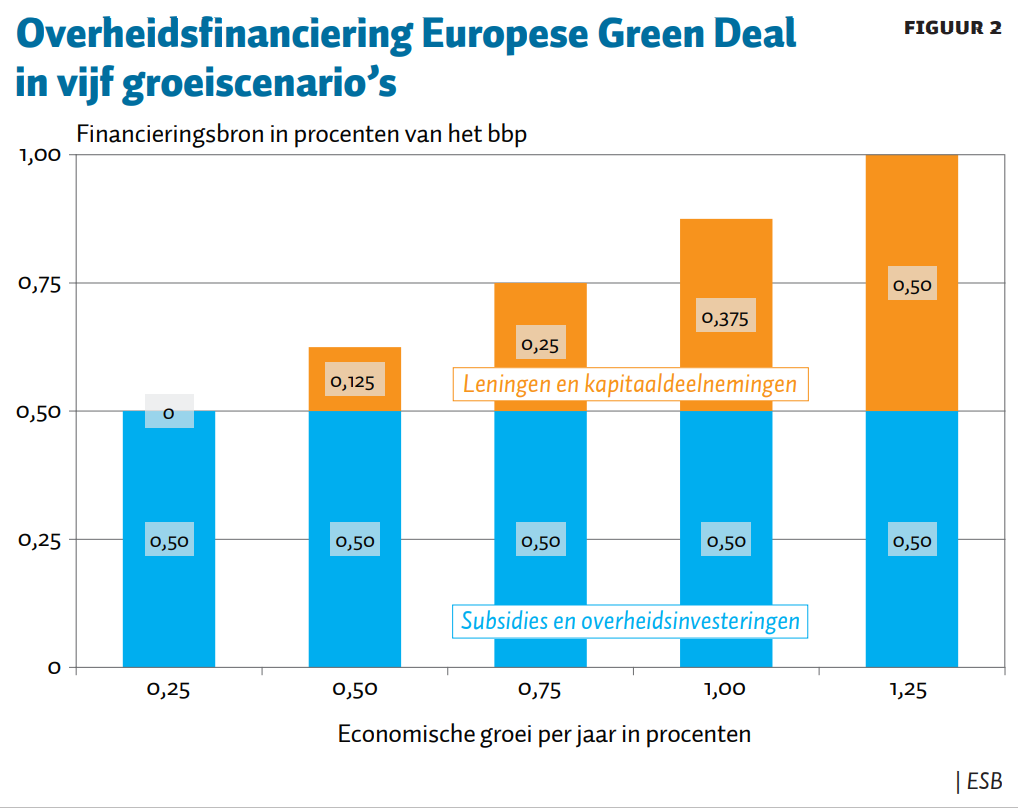

Deze overwegingen kunnen worden vertaald in een tweetal eenvoudige ‘groene’ begrotingsnormen. De eerste norm bepaalt hoe de financiering van groene investeringen over private en publieke bronnen moet worden verdeeld. De tweede norm bepaalt de verdeling van de overheidsfinanciering over subsidies en overheidsinvesteringen enerzijds, en anderzijds leningen of kapitaaldeelnemingen door de overheid. Figuren 1 en 2 bieden een weergave van de doorrekening van wat de benodigde aanvullende begrotingsnormen concreet betekenen voor de Nederlandse situatie.

Omdat de economische groei op lange termijn met grote onzekerheden is omgeven – niet in de laatste plaats vanwege de moeilijk te kwantificeren economische effecten van klimaatverandering en -beleid (OESO, 2015; 2017) – houden figuren 1 en 2 rekening met verschillende groeiscenario’s, variërend van 0,25 tot 1,25 procent bbp-groei per jaar.

Volgens de eerste groene begrotingsregel, weergegeven in figuur 1, kan de overheid – volgens het ‘midden-scenario’ van 0,75 procent economische groei – jaarlijks 0,75 procent van het bbp bijdragen aan de financiering van groene investeringen. Van het restant komt 0,5 procent van het bbp voor rekening van bedrijven en huishoudens, en 0,25 procent van het bbp van de EU-begroting.

Figuur 2 laat zien dat volgens de tweede groene begrotingsregel, van het deel dat de overheid in de vorm van schuld zou moeten investeren, structureel 0,5 procent van het bbp kan worden uitgegeven aan subsidies en investeringen door de overheid zelf. Het restant van 0,25 procent van het bbp moet bestaan uit leningen en kapitaaldeelnemingen zodat die niet in het tekort terechtkomen. Het bestand aan leningen en kapitaaldeelneming op lange termijn tendeert dan naar tien procent van het bbp (kader 1).

Kader 1 – Technische toelichting bij de ‘groene’ begrotingsregels

De berekeningen die ten grondslag liggen aan figuren 1 en 2 gaan uit van een aantal veronderstellingen. Allereerst is er verondersteld dat de overheid steeds een (bruto-)schuld van vijftig procent van het bbp nastreeft, zodat de ruimere tekortnorm van één procent van het bbp kan worden gehanteerd. Daarnaast is het ‘grijze’ structurele begrotingssaldo – dat wil zeggen het saldo zonder groene investeringen – gelijkgesteld aan de tekortnorm van 0,5 procent bbp die Nederland tot nu toe heeft gehanteerd. Tot slot is, voor de overzichtelijkheid, het rendement op groene overheidsleningen en kapitaaldeelnemingen gelijkgesteld aan de nominale rente op overheidsschuld. Het model rekent met een nominale rente van nul procent, met als uitgangspunt dat de ECB haar inflatiedoelstelling van iets onder de twee procent (hier vertaald als 1,75 procent) niet kan realiseren, zonder de rente langdurig op de nullijn te houden. De rentelasten op overheidsschuld zijn dus eveneens nihil.

In het geval van de ‘steady state’, dat wil zeggen bij een stabiele bruto-schuldquote en een stabiele quote van overheidsleningen en -kapitaaldeelnemingen, is het begrotingstekort in procenten van het bbp bij een reële economische groei van 0,75 procent gelijk aan:50% schuld × (0,75% reële groei + 1,75% inflatie − 0% nominale rente) = 1,25%. Als we hiervan het ‘grijze’ tekort van 0,5 procent bbp aftrekken, blijft er 0,75 procent van het bbp over voor schuldfinanciering van groene investeringen.Van dit cijfer kan 0,5 procent van het bbp worden gebruikt voor overheidsuitgaven (subsidies en investeringen in eigen beheer) en 0,25 procent van het bbp voor leningen en kapitaaldeelnemingen.

In de ‘steady state’ is de jaarlijkse groei van het bestand van leningen en kapitaaldeelnemingen gelijk aan de nominale groei van het bbp van 2,5 procent (0,75 procent reële groei plus 1,75 procent inflatie). Dus als de overheid ieder jaar ter waarde van 0,25 procent bbp aan leningen en kapitaaldeelnemingen aangaat, is het bestand aan leningen en kapitaaldeelnemingen als een fractie van het bbp gelijk aan 0,25% / 2,5% = 0,1 ofwel 10%.

In het somberste scenario, met een economische groei van slechts 0,25 procent, is de overheid nog steeds in staat om het structurele tekort dat beschikbaar is voor groene investeringen van 0,5 procent van het bbp geheel uit te geven aan subsidies en investeringen van de overheid zelf. Daarentegen ontbreekt in dit scenario de ruimte voor leningen en kapitaaldeelnemingen, omdat anders de schuldnorm in het geding zou komen. Ook zullen bedrijfsleven en huishoudens een groter deel van de rekening op zich moeten nemen. Dit kan door bijvoorbeeld meer de nadruk te leggen op subsidiëring van private investeringen in plaats van op investeringen door de overheid zelf.

Dit scenario staat in scherp contrast met het gunstigste scenario van 1,25 procent economische groei, waarbij de overheid groene leningen en kapitaaldeelnemingen ter waarde van 0,5 procent van het bbp aan kan uitzetten – bovenop de 0,5 procent van het bbp die kan worden uitgegeven aan subsidies en investeringen door de overheid zelf.

Conclusies

De Europese begrotingsregels treden op zijn vroegst weer in werking in de tweede helft van de komende kabinetsperiode. Dit biedt het nieuwe kabinet tijd om voorbereidingen te treffen die de benodigde begrotingsruimte voor de Europese Green Deal kunnen borgen. Het kabinet zou dus moeten werken aan een nieuw ‘groen’ begrotingskader, in aanvulling op – maar uiteraard niet in strijd met – de bestaande begrotingsregels.

Met twee groene begrotingsnormen kan ervoor gezorgd worden dat (zowel private als publieke) groene investeringsprojecten zodanig worden opgezet dat zij in aanmerking komen voor cofinanciering uit de EU-begroting, en dat er een adequaat beroep wordt gedaan op private (co)financiering, waarbij de overheid een adequaat deel van de publieke financiering van groene investeringen giet in de vorm van leningen en kapitaaldeelnemingen.

Literatuur

CPB (2020) Macro Economische Verkenning 2021. CPB.

EC (2019a) De Europese Green Deal. COM(2019) 640 final. Te vinden op eur-lex.europa.eu.

EC (2019b) Samen een succes maken van de energie-unie en van klimaatactie: de grondslag voor een geslaagde energietransitie. COM(2019) 285 final. Te vinden op eur-lex.europa.eu.

EC (2020) Evaluatie van de economische governance. COM(2020) 55 final. Te vinden op eur-lex.europa.eu.

Europees Begrotingscomité (2020) 2020 Annual report of the European Fiscal Board. Te vinden op ec.europa.eu.

Noord, Paul van den (2020) The role of fiscal rules in relation with the green economy: a new start after the outbreak. Europees Parlement, Directoraat voor Intern Beleid, PE 651.382. Te vinden op www.europarl.europa.eu.

OESO (2015) The economic consequences of climate change. Parijs: OECD Publishing.

OESO (2017) Investing in climate, investing in growth. Parijs: OECD Publishing.

Raad van de Europese Unie (2017) Revised Specifications on the implementation of the Stability and Growth Pact and Guidelines on the format and content of the Stability and Convergence Programmes. ECOFIN 423 UEM 170, 18 mei.

Auteur

Categorieën