Sinds de uitbraak van de coronapandemie trekt het kabinet tientallen miljarden euro’s uit voor het bestrijden van de pandemie en de economische crisis. Samen met de lage rente is hierdoor een gevoel aan het ontstaan van onbeperkte budgettaire mogelijkheden. Dit gevoel is echter niet terecht.

In het kort

– In crisistijd bezuinigen is niet verstandig, het is beter om de economie te stabiliseren via een tijdelijke inzet van overheidsgeld.

– Maar nu structureel de uitgaven verhogen of de lasten verlagen is ook onverstandig; dan zijn er later weer bezuinigingen nodig.

– Niet alles kan tegelijk, de politiek moet kiezen tussen plannen.

De huidige economische crisis is een crisis als geen ander. Immers, voor het eerst heeft de overheid delen van de economie moeten sluiten om de coronapandemie in te dammen. Ter bestrijding van de crisis die daaruit voortvloeit, wordt er veel geld uitgegeven. In totaal heeft de crisisbestrijding nu al ruim 70 miljard euro gekost (Ministerie van Financiën, 2021). Met de inzet van deze middelen wil het kabinet de ondernemers door de crisis heen helpen, en ervoor zorgen dat zo veel mogelijk mensen hun baan kunnen behouden.

We geven nu tijdelijk veel meer uit dan er binnenkomt, en daarom loopt de overheidsschuld in rap tempo op. Tijdens de financiële crisis was dat op een zeker moment aanleiding om over te gaan tot bezuinigen. De huidige consensus onder economen is nu dat dit niet verstandig is (ING, 2020). Maar wat is dan wel verstandig begrotingsbeleid? En wat kunnen we hierbij nog verder leren van het begrotingsbeleid tijdens de vorige crisis?

Vergelijkbare uitgangsposities, grote schokken

Bij het uitbreken van zowel de coronacrisis als de financiële crisis was de Nederlandse uitgangspositie wat betreft de economie en de overheidsfinanciën goed. De overheidsschuld en overheidsbalans waren in beide gevallen gezond, de economische groei solide en de werkloosheid historisch laag. Hierdoor had Nederland in beide crises aanvankelijk veel begrotingsruimte om effectieve maatregelen te nemen.

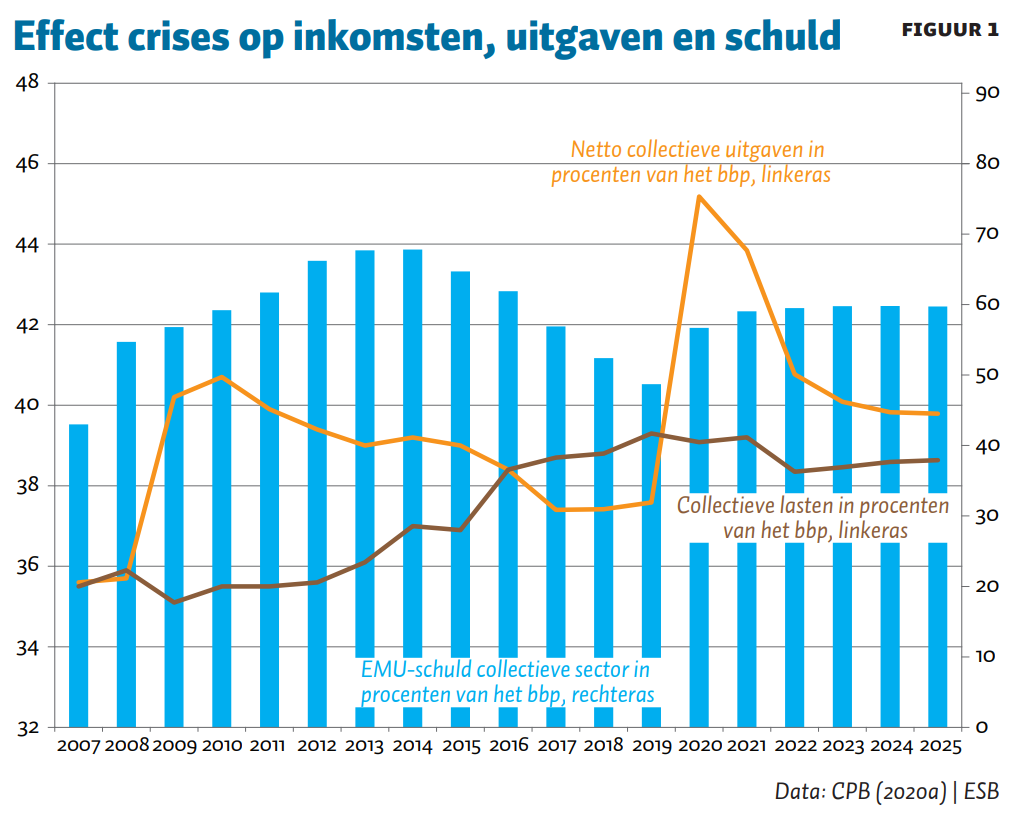

Die ruimte is dan ook gebruikt – in beide crises zijn de collectieve uitgaven aanzienlijk gestegen (deels veroorzaakt door het ‘noemereffect’) ten opzichte van de collectieve lasten (figuur 1). Met als gevolg een flinke verslechtering van het begrotingssaldo en een snel oplopende overheidsschuld.

Na de financiële crisis zijn, vanaf 2010, de netto collectieve uitgaven (als percentage van het bruto binnenlands product, bbp) weer gedaald door afnemende socialezekerheidsuitgaven en bezuinigingen. Tegelijkertijd stegen de collectieve lasten, vooral door ingezette lastenverzwaringen. Toch bevinden, ondanks de bezuinigingen en lastenverzwaringen, zowel de collectieve lasten als de collectieve uitgaven zich sindsdien op een hoger niveau dan voor de financiële crisis. Het Centraal Planbureau (CPB) verwacht dat ook na de coronacrisis de collectieve uitgaven zich op een hoger niveau zullen stabiliseren dan voor de crisis (CPB, 2020a).

Eerste fase financiële crisis

Toen met de val van Lehman Brothers, in september 2008, de financiële crisis oversloeg naar Europa, ging dit gepaard met een enorme schok. Er werden banken genationaliseerd en ondersteund, en er werden garanties afgegeven op bancaire leningen om het financiële systeem in stand te houden. De crisis was de omvangrijkste sinds de jaren dertig, en het effect van de financiële crisis op het vertrouwen was groot. De reële economie werd al snel geraakt.

Om de financiële crisis te bestrijden werd er – naast de grote maatregelen in de financiële sector – in 2009 en 2010 voor zes miljard euro aan extra uitgaven gedaan, met als doel behoud van werkgelegenheid. Het kabinet liet daarnaast de zogenoemde automatische stabilisatoren hun werk doen: men nam geen saldo-verbeterende maatregelen om verminderde belastingontvangsten en oplopende WW- en bijstandsuitgaven te compenseren. Verder werden via de Crisis- en herstelwet publieke investeringen naar voren gehaald om de economie een impuls te geven. Zo werd in het krimpjaar 2009 de economische dreun gedempt en de outputgap verkleind. Men sprak over de terugkeer van het anticyclische keynesiaanse begrotingsbeleid (Financial Times, 2009).

Het schuldniveau steeg in één jaar van 43 procent naar 54,7 procent van het bbp (figuur 1). Met het oog op de lange termijn zette het kabinet-Balkenende IV, met brede steun van de Tweede Kamer, al in 2009 in op structuurversterkende hervormingen en het gezond houden van de overheidsfinanciën. Taboes – zoals het verhogen van de AOW en het hervormen van de hypotheekrenteaftrek – werden ter discussie gesteld. Zowel in de maatschappij als in de politiek nam het draagvlak voor dit soort maatregelen toe – mede ingegeven door het negatieve saldo en de snel oplopende schuld. Vanwege de voortijdige val van Balkenende IV en Rutte I werden de hervormingen uiteindelijk pas later ingevoerd, toen de druk om te bezuinigen al was toegenomen vanwege de Europese schuldencrisis (vanaf 2012).

Tweede fase financiële crisis

Nadat in de eerste fase van de crisis de begroting was ingezet als schokdemper, ontstond er vanaf 2010 twijfel of men op deze weg wel kon doorgaan. De snelheid waarmee de overheidsschuld in verschillende eurozonelanden steeg en de bijkomende marktspeculaties over schuldhoudbaarheid, brachten de Europese Centrale Bank in 2010 tot een oproep om te stoppen met fiscale stimuleringsmaatregelen (Trichet, 2010). In het politieke debat bleken politici beducht te zijn dat Nederland zijn kredietwaardigheid zou gaan verliezen. De druk om snel de overheidsfinanciën te verbeteren nam hierdoor verder toe.

De kabinetten-Rutte I en II legden vervolgens de nadruk op het op orde brengen van de overheidsfinanciën. In totaal is er in de periode 2011–2017 voor 46 miljard euro aan tekort-reducerende maatregelen genomen: 30 miljard euro aan bezuinigingen en 16 miljard euro aan lastenverzwaringen (Suyker, 2016). De bezuinigingen en lastenverzwaringen die vanaf 2011 in een kort tijdbestek zijn doorgevoerd, hebben mogelijk een negatief effect gehad op het fragiele economische herstel (Van Es et al., 2016).

Tegelijkertijd werden er structuurversterkende en houdbaarheidsverbeterende hervormingen ingezet om op lange termijn de gezondheid van de economie en overheidsfinanciën veilig te stellen. Ook zijn er allerlei hervormingen ingezet op het gebied van de zorg, de woningmarkt, de pensioenen en de arbeidsmarkt . Deze hervormingen hebben er dan ook aan bijgedragen dat de overheidsschuld na de crisis flink afnam. En nu kunnen we deze buffer inzetten bij het bestrijden van de coronacrisis.

Begrotingsbeleid in de coronacrisis

De huidige crisis is van nog grotere omvang dan de financiële crisis, en heeft aanzienlijk meer effect op onze persoonlijke levens doordat het kabinet – om de pandemie te bestrijden – verregaande maatregelen heeft moeten nemen. Om het effect van de contactbeperkende maatregelen, zoals de lockdown, op de economie te verzachten, neemt het kabinet uiteenlopende economische crisismaatregelen.

Meer nog dan in de vorige crisis heeft het kabinet aan het begin van deze crisis een stabiliserend begrotingsbeleid gevoerd. De automatische stabilisatoren doen hun werk, en in aanvulling daarop heeft het kabinet ook discretionaire maatregelen genomen, zoals de Tijdelijke noodmaatregel overbrugging voor werkbehoud (NOW) en de Tijdelijke overbruggingsregeling zelfstandig ondernemers (TOZO).

Stabilisatie van de economie staat in deze fase van de crisis voorop. Er is snel en grootschalig ingegrepen om aldus zo veel mogelijk ondersteuning te bieden aan ondernemers en huishoudens. Dit gaat per definitie ten koste van de beheersing van de overheidsuitgaven.

Doordat er nu – in tegenstelling tot wat gebruikelijk is – geen afweging gemaakt hoeft te worden tussen de verschillende uitgaven, krijgt men het gevoel van onbeperkte budgettaire mogelijkheden. Daarbij ontstaat de verleiding om ook geld uit te trekken voor problemen – of wensen – die niets met de coronacrisis te maken hebben. De uitdaging is om die verleiding zo veel mogelijk te weerstaan. Elke euro die we nu ondoelmatig uitgeven, kunnen we immers niet meer uitgeven aan nieuwe (spoor)wegen, de energietransitie of andere dingen die Nederland mooier maken.

Begrotingsbeleid voor de toekomst

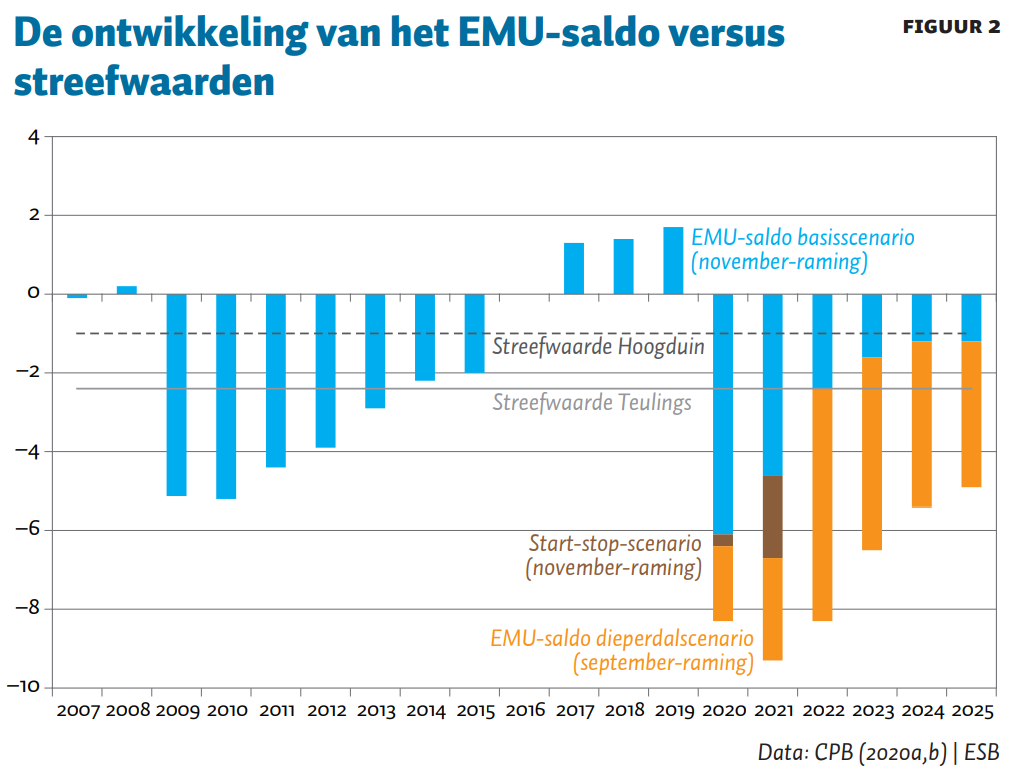

De vraag is hoe de economie zich de komende jaren zal gaan ontwikkelen, en op welk structureel begrotingssaldo Nederland zich na deze crisis zal bevinden. Het CPB voorspelt op dit moment een saldo van −1,2 procent van het bbp in 2025 in het basisscenario, en van −3,7 procent in het zogenoemde ‘dieperdalscenario’ (CPB, 2020b), zie figuur 2. De overheidsschuld passeert volgens de laatste inschattingen al dit jaar de zestig procent van het bbp (Ministerie van Financiën, 2021).

Een andere belangrijke indicator, het houdbaarheidssaldo, wordt door het CPB geraamd op −2,4 procent van het bbp. Dit houdbaarheidstekort geeft aan dat de toekomstige generaties niet van dezelfde collectieve voorzieningen kunnen genieten als de huidige generatie, zonder dat de belastingen verhoogd worden. Om voor dezelfde voorzieningen in aanmerkingen te komen, zouden – theoretisch – de belastingtarieven met 2,4 procent van het bbp moeten worden verhoogd.

Bij deze cijfers is er nog geen rekening gehouden met de economische effecten van de huidige lockdown, en dus blijven ze omgeven door onzekerheid. De cijfers laten niettemin zien dat er een reëel risico is dat de inkomsten en uitgaven blijvend uit balans kunnen raken, en dat toekomstige generaties mogelijk zullen blijven zitten met een rekening. Vanwege dit risico en de onzekerheid over de economische ontwikkelingen is het advies aan de formerende partijen om per saldo de uitgaven niet te verhogen en de belastingen niet te verlagen (SBR, 2020). Dat wel doen zou op de lange termijn een eventuele budgettaire opgave immers alleen maar vergroten, met pijnlijke bezuinigingen en/of lastenverzwaringen in de toekomst als gevolg.

Gewenst schuldniveau

Op de korte termijn is sturen op een gewenst schuldniveau onverstandig. Wanneer de economie in rustiger vaarwater is gekomen, zal het duidelijk worden wat de precieze budgettaire gevolgen van de coronacrisis zijn en dan kan er worden bekeken of de schuld zich naar een aanvaardbaar en wenselijk niveau beweegt.

Wat dat wenselijke niveau dan is, daar lopen de meningen onder economen over uiteen. De economen die inschatten dat de rente langdurig laag zal blijven, vinden een hogere schuld een minder groot probleem dan de economen die de kans reëel achten dat de rente op termijn weer gaat stijgen.

Helder is dat een begrotingsevenwicht niet noodzakelijk is – want omdat de economie groeit en er inflatie is, mag ook de schuld nominaal jaar op jaar ietsje groeien. De Haan en Hoogduin (2020) houden daarom een pleidooi voor een structureel begrotingssaldo van −1 procent van het bbp. Teulings (2020) acht ook hogere schuldniveaus aanvaardbaar, en noemt een schuldniveau van tachtig procent van het bbp. De schuld stabiliseert op dat niveau bij een structureel begrotingssaldo van −2,4 procent van het bbp.

Met een kwinkslag zou je kunnen zeggen dat de onzekerheid in de economie groter is dan de onenigheid tussen Nederlandse economen. Immers, in de meeste positieve economische scenario’s is er volgens De Haan en Hoogduin zelfs budgettaire ruimte, en in de meest pikzwarte scenario’s kan ook Teulings op de lange termijn moeilijk om bezuinigingen heen.

Keuzes maken dus

De huidige en vorige crisis hebben meer overeenkomsten dan in eerste instantie werd gedacht. In de eerste fase van de vorige crisis hebben we geleerd dat de overheid een belangrijke rol speelt bij het stabiliseren van de economie. Dat gebeurt automatisch via het trendmatige begrotingsbeleid, en discretionaire crisismaatregelen zijn daar in uitzonderlijke crises een belangrijke aanvulling op. In de tweede fase van de financiële crisis verslechterde de gezondheid van de overheidsfinanciën snel, en is er – in strijd met het idee van stabilisatie – alsnog bezuinigd.

Die bezuinigingen in de tweede fase hebben het herstel van de economie mogelijk belemmerd. Het advies is daarom om in het komende regeerakkoord niet te bezuinigen en geen belastingen te verhogen. Anders zou de economie – die nu al onder haar kunnen presteert – verder worden afgeremd, en zou de crisis zich mogelijk nog verder verdiepen (SBR, 2020).

Doordat er nu met discretionair crisisbeleid wordt gestabiliseerd en het kabinet terecht niet bezuinigt, ontstaat er het gevoel van onbeperkte budgettaire mogelijkheden. ‘Meer geld’ lijkt soms de oplossing te zijn voor elk probleem. Een aandachtspunt is om kritisch te blijven kijken naar de uitgaven: zijn ze echt nodig om de crisis te bestrijden en zijn ze doelmatig? Zo kan er worden voorkomen dat de schuld (en daarmee de rekening voor de volgende generaties) onnodig oploopt – en zo is er dus een rem op ondoelmatig of zelfs overbodig beleid.

Voor goed begrotingsbeleid is het cruciaal om duidelijk onderscheid te maken tussen enerzijds tijdelijk crisisbeleid, en anderzijds structureel beleid dat ook relevant zal zijn na afloop van de crisis. Waar bij tijdelijke crisisuitgaven geldt dat het kabinet hiervoor de buffer kan aanspreken, geldt bij structurele uitgaven dat men deze moet kunnen betalen uit de structurele inkomsten. Als dat niet lukt dan stijgt de overheidsschuld jaar-in-jaar-uit, en stapelen de rekeningen voor volgende generaties zich op.

Over die structurele plannen zal het zo dadelijk aan de formatietafel gaan. Het advies aan formerende partijen is om per saldo de uitgaven niet te verhogen of de belastingen te verlagen ten koste van het begrotingssaldo (SBR, 2020). Zoals we ook bij de vorige crisis zagen, is er een reëel risico dat de inkomsten en uitgaven in deze crisis blijvend uit balans zullen raken. Door nu geen extra budgettaire ruimte te nemen, vermindert bovendien de kans dat we – net als bij de vorige crisis – in de tweede fase van de crisis alsnog tot bezuinigingen genoodzaakt worden. Wat betreft hun plannen voor de toekomst zullen politici dus keuzes moeten blijven maken.

Dat verschillende plannen dadelijk aan de formatietafel met elkaar zullen gaan concurreren, is alleen maar goed. Dat draagt er immers toe bij dat de beste plannen – die het meest toevoegen aan onze welvaart in brede zin – het gaan halen, ten koste van de minder goede plannen. En wat men de beste plannen vindt, daarover mag iedereen zich gaan uitspreken tijdens de verkiezingen op 17 maart.

Literatuur

CPB (2020a) Actualisatie verkenning middellangetermijn 2022–2025. CPB Raming, november.

CPB (2020b) Actualisatie middellangetermijnverkenning 2022–2025. CPB Raming, september.

Es, F. van, J. Lukkezen en I. van Tilburg (2016) De impact van de overheid op de economie tijdens de grote recessie. CPB Achtergronddocument, 2 mei.

Financial Times (2009) The undeniable shift to Keynes. Financial Times, 29 december.

Haan, J. de, en L. Hoogduin (2020) Verstandig begrotingsbeleid vraagt om Zalmnorm en tekortregel. ESB, 105(4790), 484–487.

ING (2020) Het zekere voor het onzekere: overheidsschuld staat verdere steun aan economie toe. ING Economisch Bureau, september.

Ministerie van Financiën (2021) Overzicht budgettaire besluitvorming na Najaarsnota. Tweede Kamer, Kamerstuk 35570(56).

SBR (2020) Koers bepalen: kiezen in tijden van budgettaire krapte. Rapport 16e Studiegroep Begrotingsruimte, oktober. Te vinden op www.rijksoverheid.nl.

Suyker, W. (2016) Tekortreducerende maatregelen 2011–2017. CPB Achtergronddocument, september.

Teulings, C. (2020) De private sector verlangt een hogere staatsschuld en dat levert ook nog wat op. ESB, 105(4788), 364–367.

Trichet, J.-C. (2010) Stimulate no more – it is now time for all to tighten. Financial Times, 22 juli.