Een heet hangijzer in de discussie over coronasteun aan bedrijven is in hoeverre de maatregelen niet-levensvatbare ondernemingen overeind houden. Wat zijn de kenmerken van bedrijven die steun ontvangen, en zullen ze op de langere termijn levensvatbaar zijn?

In het kort

– De coronasteun van de overheid komt terecht bij bedrijven met lage omzetverwachtingen en grote omzetonzekerheid.

– De coronasteun komt ook bovengemiddeld vaak terecht bij de beter gerunde bedrijven.

– De steun komt dus waarschijnlijk goed terecht: bij bedrijven die het nu nodig hebben én op termijn levensvatbaar zijn.

De ruimhartige coronasteun van de overheid aan bedrijven heeft er mede voor gezorgd dat Nederland een minder zware economische klap heeft gekregen dan veel andere Europese landen (Rabobank, 2020). Die coronasteun is in eerste instantie ingezet omwille van baanbehoud. Met het behoud van banen blijft de consumptie op peil, en zo blijft de vraaguitval als gevolg van de crisis beperkt. Deze rationale van baanbehoud is dominant bij het opvangen van de eerste economische schok van de coronapandemie, maar roept tevens de vraag op of de steun wel terechtkomt bij de juiste (lees: hard geraakte maar tegelijkertijd levensvatbare) bedrijven.

De coronasteun aan bedrijven kan op ten minste twee manieren marktverstorend werken. Op middellange termijn is er deadweight loss: belastinggelden worden mogelijk verspild aan bedrijven die zonder steun de crisis ook wel hadden overleefd (Santarelli en Vivarelli, 2001).

Op de lange termijn loert door de coronasteun het gevaar van substitutie-effecten, omdat zowel in de kern gezonde als ongezonde bedrijven steun ontvangen en dus het behoud van ongezonde bedrijven de groei van gezonde bedrijven belemmert. Gezonde bedrijven hebben meer organisatorisch kapitaal dan ongezonde bedrijven. Deze niet-tastbare vorm van kapitaal – die bestaat uit de organisatorische ‘routines’, werkwijzen en sociale systemen van bedrijven – fungeert als een belangrijk smeermiddel voor de samenwerking tussen werknemers onderling of met derde partijen, en zorgt ervoor dat een bedrijf meer is dan de som der delen. Bedrijven met meer organisatorisch kapitaal, behalen over het algemeen betere bedrijfseconomische prestaties (Aral et al., 2020; Bloom en Van Reenen, 2007; Dieteren et al., 2019). Substitutie-effecten tussen gezonde en ongezonde bedrijven belemmeren de efficiënte herallocatie van productiefactoren (Barrero et al., 2020).

De vraag is nu in hoeverre de coronasteun inderdaad terechtkomt bij de bedrijven die het momenteel nodig hebben (geen deadweight loss), en daarnaast ook bijdraagt aan de productiviteit van het Nederlandse bedrijfsleven op de langere termijn (geen substitutie-effecten).

Deze vraag moet uiteindelijk vanuit de empirie beantwoord worden. Op dit moment is het nog te vroeg om definitieve conclusies uit de data te kunnen trekken: we zijn nu simpelweg niet in staat om vast te stellen welke bedrijven over pakweg drie jaar rendabel zullen zijn. Wel weten we steeds beter welke bedrijfskarakteristieken er bepalend zijn voor hun commerciële en organisatorische gezondheid. We maken daarom via een enquête en een regressieanalyse inzichtelijk wat de karakteristieken zijn van de bedrijven die in de eerste fase van de coronacrisis overheidssteun hebben ontvangen.

De enquête

Om inzicht in de effectiviteit van de coronasteun aan Nederlandse bedrijven te krijgen, hebben we de kenmerken van bedrijven geanalyseerd die de afgelopen periode wel en geen coronasteun hebben ontvangen. Ons onderzoek richt zich op de bedrijfspopulatie en niet op individuele gevallen van (extra) staatssteun, zoals bijvoorbeeld KLM en IHC, waarbij er nationaal-strategische belangen gelden (Algemene Rekenkamer, 2020).

We hebben tussen 22 oktober en 9 november 2020 een enquête uitgezet onder 1.151 bedrijven, allemaal klanten van de Rabobank. Ten opzichte van de hele populatie aan bedrijven in de geënquêteerde sectoren, zijn de industriebedrijven (19 procent) en horecabedrijven (23 procent) relatief oververtegenwoordigd in onze steekproef. Van de steekproef is 52 procent microbedrijf, 35 procent kleinbedrijf en 13 procent middelgroot en grootbedrijf, wat betekent dat microbedrijven relatief ondervertegenwoordigd zijn.

Van de geënquêteerde bedrijven gaf 52 procent aan in de afgelopen tijd enige vorm van coronasteun vanuit de overheid te hebben ontvangen. Dit is vergelijkbaar met de gegevens zoals die bekend zijn bij het Centraal Bureau voor de Statistiek: van de bedrijven met ten minste twee werkzame personen heeft 48 procent tot en met september gebruikgemaakt van minstens één van de steunmaatregelen (CBS, 2020). In onze dataset gaat het daarbij om de NOW-regeling (79 procent van de bedrijven die steun hebben ontvangen), de TVL (41 procent), uitstel belastingafdracht (45 procent), de BMKB-regeling (7 procent) en andere overheidssteun zoals de TOZO-regeling (9 procent).

Om na te gaan in hoeverre er, met de coronasteun aan bedrijven, deadweight loss of substitutie-effecten optreden, hebben we de respondenten gevraagd naar hun omzetverwachtingen en omzetonzekerheid wat betreft de komende twaalf maanden. Met name omzetonzekerheid is een belangrijke indicator in tijden van crisis (Groenewegen et al., 2020). Beide vragen zijn op een schaal van 1 tot en met 5 uitgevraagd. De aanname hierbij is dat de deadweight loss beperkt is wanneer bedrijven met lage omzetverwachtingen en grote onzekerheid een grotere kans zouden hebben gehad om overheidssteun te ontvangen.

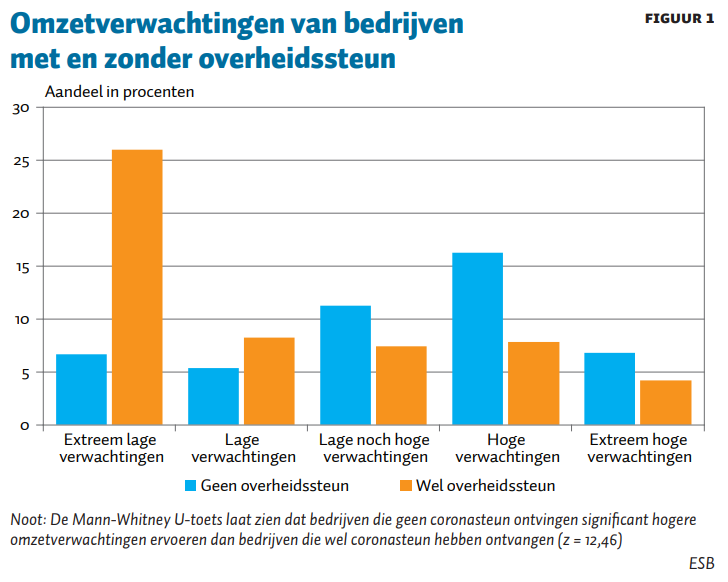

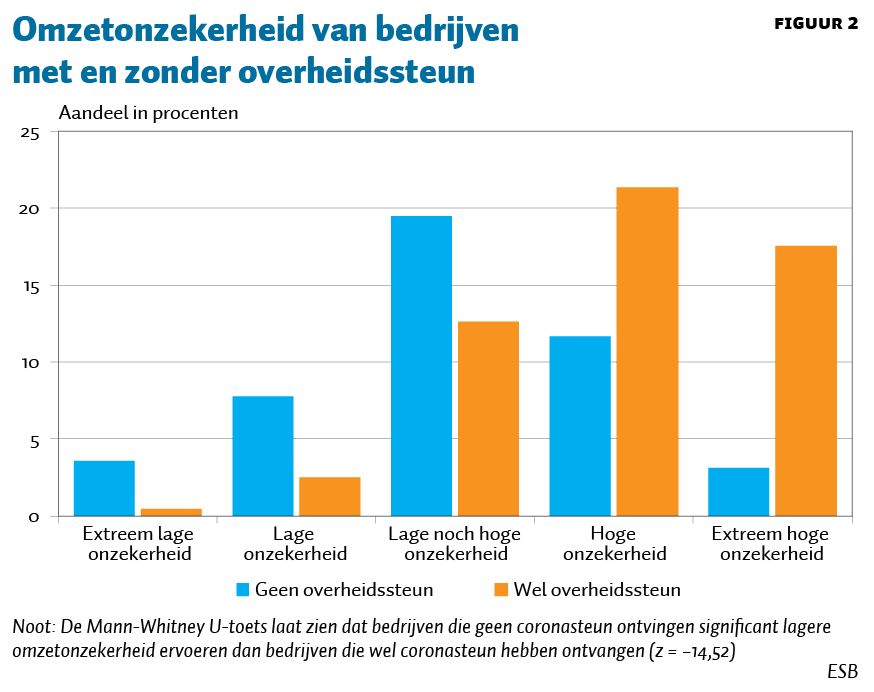

Figuur 1 en 2 tonen respectievelijk de omzetverwachtingen en omzetonzekerheid voor de steekproef; beide uitgesplitst naar bedrijven die wel en geen coronasteun ontvingen. Duidelijk is dat bedrijven die steun ontvingen doorgaans lagere omzetverwachtingen en grotere onzekerheid ervoeren.

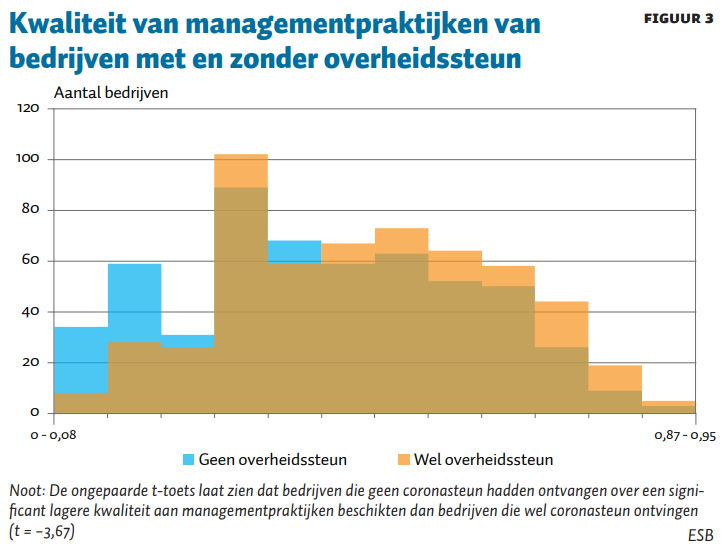

Om te achterhalen of de coronasteun bij bedrijven terechtkomt die ook op de langere termijn levensvatbaar zijn, hebben we bedrijven gevraagd naar de kwaliteit van hun managementpraktijken, een vorm van organisatorisch kapitaal, via de methode van Bloom et al. (2020) – en wel door zeven vragen op te nemen die betrekking hebben op prestatie-, doelen- en personeelsmanagement. De resulterende scores normaliseren en middelen we om te komen tot één integrale managementscore.

Gemiddeld is de managementscore 0,4 op een schaal van 0 (laag) tot en met 1 (hoog). Dit komt overeen met het gemiddelde uit een eerdere studie naar de kwaliteit van managementpraktijken, waarbij er gebruik werd gemaakt van een schriftelijke enquête (Dieteren et al., 2019).

Figuur 3 laat de verdeling van managementscores over de bedrijven in onze steekproef zien, uitgesplitst naar bedrijven die wel en geen coronasteun hebben ontvangen. Bedrijven die overheidssteun hebben ontvangen beschikken ogenschijnlijk over betere managementpraktijken dan die welke geen steun ontvingen.

Resultaten

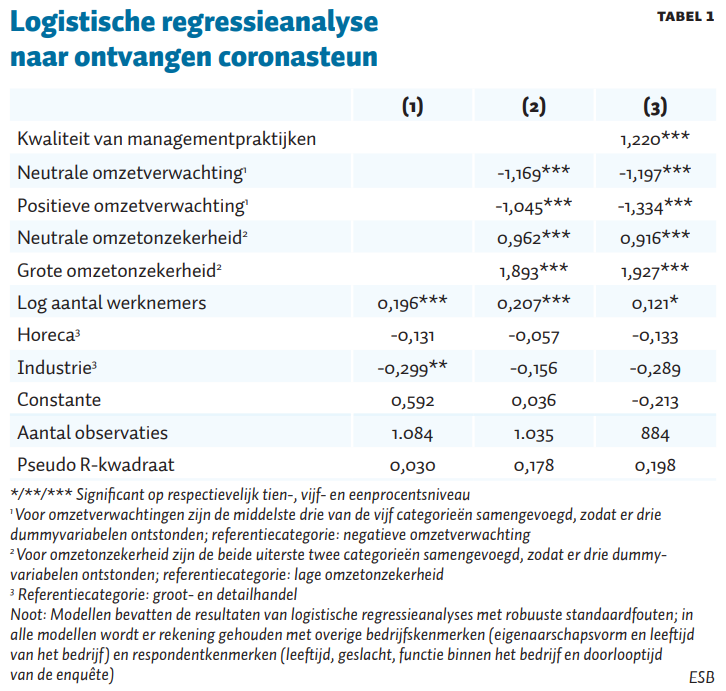

Aan de hand van logistische regressieanalyses gaan we dieper in op de relatie tussen het al dan niet hebben ontvangen van coronasteun, en op de variabelen die wijzen op een mogelijke deadweight loss en substitutie-effecten (tabel 1). In model (1) zien we dat de kans groter is dat de overheidssteun terechtkomt bij grotere bedrijven en bedrijven in de groot- en detailhandel (de referentiecategorie voor de sectorvariabelen).

In model (2) voegen we de omzetverwachtingen en -onzekerheid toe aan de specificatie. Bedrijven met lage omzetverwachtingen en bedrijven die in grote onzekerheid verkeren, hebben een significant grotere kans op het ontvangen van coronasteun. Dit suggereert dat de deadweight loss waarschijnlijk beperkt is. We kunnen niet uitsluiten dat de omzetverwachtingen door de ontvangen steun positiever zijn geworden, wat een onderschatting van het door ons gevonden effect zou kunnen betekenen.

Er blijft geen additioneel sectoraal effect over zodra we rekening houden met de omzetverwachtingen en -onzekerheid van bedrijven. De individuele opgave van de omzetverwachtingen en ‑onzekerheid correspondeert dus met de verschillen tussen sectoren in hoe hard bedrijven geraakt worden.

Tot slot voegen we aan model (3) managementkwaliteit toe. De kwaliteit van de managementpraktijken heeft een positief en significant effect op de kans dat een bedrijf coronasteun ontvangt, bovenop de effecten van omzetverwachting en -onzekerheid. Dit duidt erop dat de coronasteun ook zorgt voor het behoud van organisatorisch kapitaal, en daarmee een groep bedrijven bereikt die vanwege de hoge kwaliteit van hun managementpraktijken relatief toekomstbestendig zijn. Aldus zijn de substitutie-effecten, de mate waarin steun bij ongezonde bedrijven terecht komt, duidelijk ook beperkt.

Het significante effect van management gaat ten koste van de significantie van het bedrijfsomvangeffect. Management en bedrijfsomvang hangen sterk samen, zo weten we ook uit eerder onderzoek (Bloom en Van Reenen, 2007; Dieteren et al., 2019), maar het bedrijfsomvangeffect zorgt er niet voor dat het management-effect wegvalt.

Conclusie en implicaties

Uit onze empirische analyse – voor zover wij weten de eerste die via een enquête de effectiviteit van de coronasteun onderzoekt – blijkt dat deze steun voornamelijk terechtkomt bij bedrijven die het op korte termijn vanwege de slechte vooruitzichten en grote onzekerheid echt nodig hebben, en die, gemiddeld genomen, op langere termijn levensvatbaar zijn, zoals gemeten aan de hand van de kwaliteit van hun managementpraktijken. De mate van de deadweight loss en de substitutie-effecten in de overheidssteun lijken daarmee vooralsnog beperkt.

De vraag is wel of het tot nog toe achterwege blijven van deadweight loss en substitutie-effecten evenals het in stand houden van organisatorisch kapitaal, het gevolg zijn van gericht beleid of slechts een toevallige bijkomstigheid daarvan vormen. Mocht het laatste het geval zijn, dan biedt de huidige vormgeving van de coronasteun geen enkele garantie dat volgende pakketten aan steunmaatregelen ervoor zullen zorgen dat het organisatorisch kapitaal in stand blijft.

Om het organisatorisch kapitaal bewust in stand te houden, zou expliciet de inschatting moeten worden gemaakt of bedrijven die in aanmerking komen voor coronasteun wel over voldoende managementkwaliteit beschikken, zodat substitutie-effecten worden voorkomen. Deze organisatorische gezondheid lijkt een gemakkelijker vast te stellen kenmerk van de levensvatbaarheid van bedrijven dan bijvoorbeeld de mate waarin ze erin slagen om in de komende drie jaar de meest renderende product-marktcombinaties te realiseren (commerciële gezondheid).

Om deadweight loss-effecten nog meer te voorkomen, kan er worden ingezet op het sneller en gemakkelijker terugvorderen van steun bij bedrijven als ze deze bij nader inzien niet nodig hebben.

Literatuur

Algemene Rekenkamer (2020) Individuele steun aan bedrijven tijdens de coronacrisis: zijn de lessen uit het verleden toegepast? Publicatie Algemene Rekenkamer, 9 november.

Aral, E., M. van den Berg, H. Garretsen et al. (2020) Managementkwaliteit belangrijk voor productiviteit Nederlandse industrie. ESB, te verschijnen.

Barrero, J.M., N. Bloom en S.J. Davis (2020) COVID-19 is also a reallocation shock. NBER Working Paper, w27137.

Bloom, N. en J. Van Reenen (2007) Measuring and explaining management practices across firms and countries. The Quarterly Journal of Economics, 122(4), 1351–1408.

Bloom, N., R. Fletcher en E. Yeh (2020) Does manager forecasting matter? Paper, mei 2020. Te vinden op nbloom.people.stanford.edu.

CBS (2020) Gebruik van steunmaatregelen corona per 30 september. CBS Bericht, 13 november.

Dieteren, J., J. Groenewegen en S. Hardeman (2019) Gericht beleid nodig voor verbeteren managementkwaliteit bij bedrijven. ESB, 104(4749), 524–526.

Groenewegen, J., S. Hardeman en E. Stam (2020) Onzekerheid tijdens crisis belangrijker dan omzet. ESB, 105(4790), 490–492.

Rabobank (2020) De Nederlandse economie veert sterk op in het derde kwartaal. Artikel op www.rabobank.nl, 13 november.

Santarelli, E. en M. Vivarelli (2002) Is subsidizing entry an optimal policy? Industrial and Corporate Change, 11(1), 39–52.