Al jaren zijn er zorgen over de beperkte financiële buffers die zelfstandigen zonder personeel lijken te hebben voor als hun ondernemersinkomen zou wegvallen. Maar is hun financiële veerkracht in de praktijk wel zo beperkt als de buffers suggereren? Een analyse van de periode 2011–2016.

In het kort:

– Zzp’ers van wie het ondernemersinkomen wegvalt, zijn financieel veerkrachtiger dan vaak gedacht.

– Hun veerkracht schuilt niet slechts in financiële buffers, maar ook in hun vermogen om andere inkomensbronnen aan te boren.

– Deze aanpassingsstrategie maakt zzp’ers zonder financiële buffers echter wel kwetsbaar in tijden van economische krimp.

In het kort

Het onderzoek waarop dit artikel is gebaseerd (Grimmius et al., 2020) werd mogelijk gemaakt door een subsidie van Instituut Gak

Maatschappelijk zijn er circa de laatste vijftien jaar zorgen omtrent de financiële veerkracht van zelfstandigen zonder personeel (zzp’ers). Behalve de zorg dat zij en hun huishouden tot armoede zouden vervallen als hun ondernemersinkomen ontbreekt, spelen ook de eventuele maatschappelijke kosten daaromtrent een rol. Immers, zzp’ers die onvoldoende financiële buffers ter beschikking hebben, zullen bij het wegvallen van hun ondernemersinkomen een beroep moeten doen op de bijstand.

De zorgen over de financiële veerkracht van zzp’ers zouden voortkomen uit het feit dat ze veelal over onvoldoende vermogen beschikken, en maar een klein deel van hen een arbeidsongeschiktheidsverzekering heeft afgesloten om het eventuele wegvallen van hun ondernemersinkomen te kunnen opvangen (Berkhout en Euwals, 2016a; 2016b; Buitenhuis, 2020).

Zzp’ers zijn niet verplicht om zich tegen arbeidsongeschiktheid te verzekeren, en kunnen niet zoals werknemers aanspraak maken op sociale verzekeringen wanneer zij (langdurig) ziek, werkloos of arbeidsongeschikt worden (Rossetti en Heeger, 2019). Het percentage zzp’ers dat zich tegen arbeidsongeschiktheid verzekerd heeft, is laag en daalt ook nog eens. In 2016 was negentien procent van de zzp’ers die een hoofdinkomen uit het zzp-schap hadden, verzekerd tegen arbeidsongeschiktheid. In 2011 was dat nog 23,3 procent (CBS, 2018). In het pensioenakkoord is een verplichte arbeidsongeschiktheidsverzekering afgesproken om ervoor te zorgen dat meer zelfstandigen verzekerd zijn – maar dit zal slechts een beperkt effect hebben op hun financiële veerkracht (kader 1).

Kader 1 – Verplichte verzekering

Bij het in 2019 afgesloten pensioenakkoord zijn kabinet, werkgevers- en werknemersorganisaties overeengekomen om een arbeidsongeschiktheidsverzekering voor zzp’ers verplicht te stellen. Een dergelijke verzekering draagt echter beperkt bij aan hun financiële veerkracht (Berkhout en Euwals, 2016a). In de eerste plaats biedt deze geen soelaas tegen inkomensderving als gevolg van vraaguitval. In de periode 2012–2014 ging slechts een tiende van de gevallen waarin van zzp’ers (met een hoofdinkomen uit het zzp-schap) het ondernemersinkomen wegviel, gepaard met een sterke stijging van de ziektekosten van het huishouden (Grimmius et al., 2020). Alleen in deze gevallen zou mogelijk – voor zover deze ziektekosten het gevolg waren van ziekte van de zzp’er zelf – een arbeidsongeschiktheidsverzekering een financiële buffer geweest kunnen zijn.

In de tweede plaats krijgt de verplichte arbeidsongeschiktheidsverzekering, volgens een voorstel van de Stichting van de Arbeid (2020), een eigenrisicoperiode. Verzekerden kunnen in dit voorstel kiezen voor een eigen risico van zes maanden tot twee jaar. Ook de momenteel beschikbare private verzekeringen kennen een dergelijk eigen risico. Dit betekent dat een zzp’er die eigenrisicoperiode moet zien te overbruggen.

Het niet hebben van vermogen en een verzekering betekent echter niet automatisch dat een zzp’er niet financieel veerkrachtig zou zijn na het wegvallen van zijn of haar ondernemersinkomen. Het is bijvoorbeeld denkbaar dat een zzp-huishouden kan terugvallen op het inkomen van de partner van de zzp’er en/of op de bijverdiensten die een zzp’er in loondienst heeft (Berkhout en Euwals, 2016b). Ook is het, in lijn met de social risks management-theorie (Holzmann, 2005; Holzmann en Jørgensen, 2001; Schmid, 2005; 2008), mogelijk dat een zzp-huishouden andere inkomensbronnen aanboort zodra of in ieder geval nadat het zzp-inkomen is weggevallen. Zo zou de zzp’er (meer) in loondienst kunnen gaan werken en/of zou diens eventuele partner het persoonlijke inkomen (uit loondienst of ondernemerschap) kunnen doen toenemen. Kortom, de focus van de discussie over de financiële veerkracht van zzp’ers op het al dan niet verzekerd zijn tegen arbeidsongeschiktheid en op de omvang van hun vermogen is te beperkt.

In dit artikel gaan we na hoe zzp’ers financieel zouden kunnen reageren wanneer hun ondernemersinkomen daadwerkelijk wegvalt. Daarbij richten we ons op zzp’ers die het belangrijkste deel van hun inkomen verwerven uit het zzp-schap. We gebruiken een speciaal door het Centraal Bureau voor de Statistiek samengesteld databestand, waarin voor het eerst de verschillende inkomens- en vermogensgegevens van zzp’ers zijn samengebracht. Het gaat zowel om directeuren-grootaandeelhouders, zelfstandige ondernemers (zzp’ers die hun ondernemersinkomen als winst uit onderneming opgeven voor de inkomstenbelasting) als om zogeheten ‘resultaatgenieters’ (zzp’ers die hun ondernemersinkomen als ‘overig’ inkomen aangeven bij de inkomstenbelasting). Resultaatgenieters zijn voor de inkomstenbelasting geen ondernemers, en doorgaans hebben deze een relatief laag ondernemersinkomen.

Op basis van dit bestand onderzoeken we hoe de zzp’ers van wie in 2012, 2013 of 2014 het ondernemersinkomen wegviel, hierop financieel hebben gereageerd in het jaar waarin dit gebeurde en in de daarop volgende twee jaren.

Financiële buffers

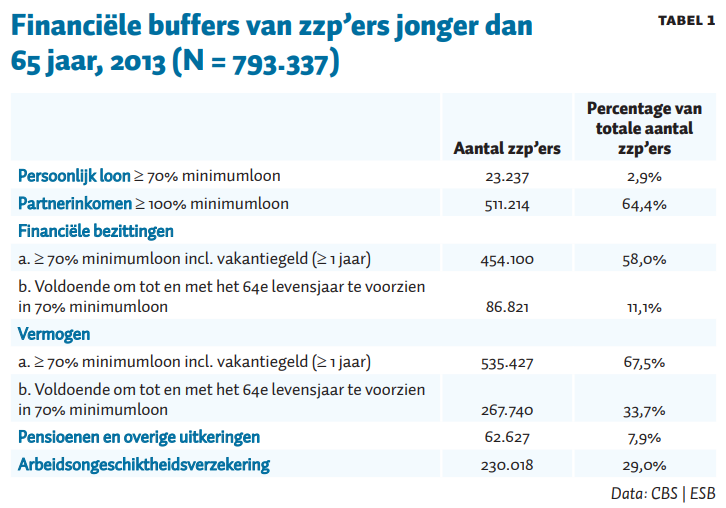

We onderscheiden een zestal mogelijke buffers voor het geval het ondernemersinkomen van een zzp’er wegvalt. Er is sprake van een buffer wanneer deze voorziet in een inkomen op bijstandsniveau (voor ten minste één jaar in het geval van financiële bezittingen en vermogen).

Persoonlijk loon

De eerste buffer is de bijverdienste uit loondienst van een zzp’er. Dit wordt als een buffer opgevat als het loon ten minste zeventig procent bedraagt van het wettelijk minimumloon inclusief vakantiegeld (als benadering voor het bijstandsniveau). Tabel 1 laat zien dat dat persoonlijke loon een buffer is voor slechts drie procent van de zzp’ers jonger dan 65 jaar.

Partnerinkomen

De tweede buffer is het partnerinkomen, voor zover dit honderd procent van het wettelijk minimumloon bedraagt. Twee derde van de zzp’ers heeft een partner met een inkomen waarop men kan teruggevallen mocht het ondernemersinkomen wegvallen.

Financiële bezittingen en vermogen

Financiële bezittingen – bestaande uit het relatief snel opneembare deel van het huishoudvermogen – zoals spaartegoeden en effecten vormen de derde buffer. Het totale vermogen van het zzp-huishouden (financiële bezittingen plus eigen woning, bedrijfskapitaal en dergelijke) is de vierde buffer. Financiële bezittingen en vermogen worden als buffer opgevat voor zover ze minimaal zeventig procent van het wettelijk minimumloon op jaarbasis bedragen. Hierdoor kan, na het wegvallen van het ondernemersinkomen, een ‘val in de bijstand’ nog minimaal een jaar lang worden voorkomen.

Voor ruim de helft van de zzp’ers vormen de financiële bezittingen een buffer, en voor twee derde is dat het vermogen. Het mediane aantal jaren dat de spaartegoeden en het vermogen toereikend zijn voor een bestaan op bijstandsniveau is 1,5 respectievelijk 6,6. Voor een tiende van de zzp’ers zijn de spaartegoeden voldoende, en voor een derde van de zzp’ers is het vermogen voldoende om tot de AOW-leeftijd te voorzien in een ‘inkomen’ op bijstandsniveau.

Pensioenen en overige uitkeringen

De vijfde buffer wordt gevormd door pensioenen en overige uitkeringen. Acht procent van de zzp’ers beschikt over deze buffer. Hieronder vallen bijvoorbeeld uitkeringen voor (vervroegd) pensioen, uitkeringen op grond van de Ziektewet, en wachtgeld.

Arbeidsongeschiktheidsverzekering

De zesde buffer ten slotte is een arbeidsongeschiktheidsverzekering. Meer dan een kwart (negenentwintig procent) van de zzp’ers heeft zo’n verzekering afgesloten. In vergelijking met andere studies is dit percentage aan de hoge kant. Dat komt omdat dit artikel zich beperkt tot zzp’ers die hun hoofdinkomen uit het zzp-schap verwerven. Van alle zzp’ers in het onderzoeksbestand is twintig procent (2013) verzekerd tegen arbeidsongeschiktheid.

Clusters van financiële buffers

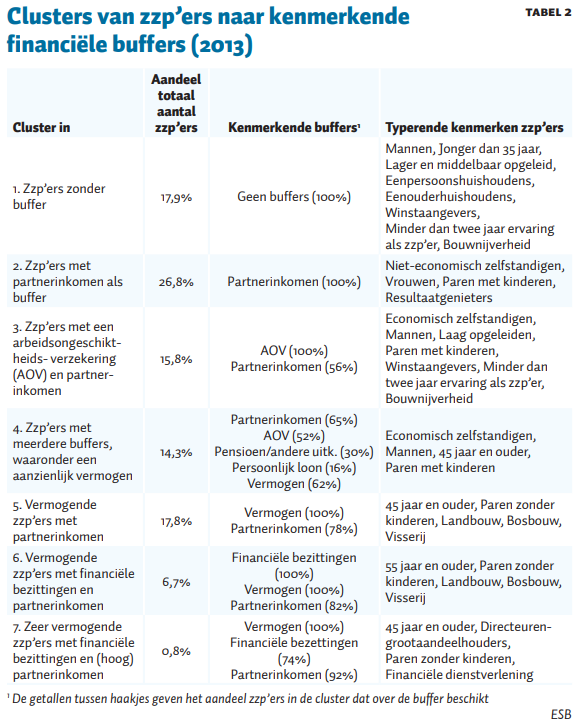

Veelal beschikken zzp’ers niet slechts over één, maar over een combinatie van financiële buffers. Door middel van een clusteranalyse zijn er zeven groepen van zzp’ers vastgesteld met kenmerkende combinaties van financiële buffers. Tabel 2 geeft de resultaten voor 2013. Een clusteranalyse van de gegevens uit de jaren 2011 en 2012 levert vergelijkbare clusters op.

Bijna een vijfde van de zzp’ers jonger dan 65 jaar heeft geen enkele van de hierboven vermelde financiële buffers, die ten minste een jaar lang zouden kunnen voorzien in een ‘inkomen’ op bijstandsniveau (cluster 1). Het gaat hier relatief vaak om alleenstaande jonge mannen met een lage of middelbare opleiding en met weinig ervaring als zzp’er.

Een kwart van de zzp’ers heeft alleen het partnerinkomen om op terug te vallen, mocht het ondernemersinkomen wegvallen (cluster 2). In deze cluster bevinden zich relatief veel vrouwelijke resultaatgenieters die niet economisch zelfstandig zijn.

In cluster 3 met een zesde van de zzp’ers, heeft iedereen een arbeidsongeschiktheidsverzekering en nog eens ruim de helft een partnerinkomen. Behalve dat ze in de helft van de gevallen een partner hebben, lijken de zzp’ers in deze cluster sterk op die in cluster 1.

In de clusters 4 t/m 7 gaat het vooral om oudere zzp’ers. In cluster 4, met ongeveer een zesde van de zzp’ers, is er sprake van meerdere financiële buffers, waaronder ook aanzienlijk vermogen. Het mediane vermogen van deze cluster maakt negentien jaar lang een bestaan op bijstandsniveau mogelijk. In de clusters 5, 6 en 7, tezamen goed voor een kwart van de zzp’ers, zijn het vermogen en het partnerinkomen de veelvuldig voorkomende buffers. In cluster 5 is het mediane vermogen voldoende om 35 jaar te leven op bijstandsniveau. In de clusters 6 en 7 is deze periode nog aanzienlijk langer (Grimmius et al., 2020). Voor de zzp’ers in cluster 6 en de kleine cluster 7 vormen de financiële bezittingen een veelal voldoende buffer voor een wegvallend ondernemersinkomen. In cluster 6 zijn de mediane financiële bezittingen goed voor een bestaan op bijstandsniveau van negentien jaar.

Gebruik buffers in praktijk

Gegeven het gebrek aan financiële buffers in met name cluster 1 en in mindere mate in cluster 2 en 3, zou je verwachten dat een groot deel van deze zzp’ers in de bijstand zou belanden bij het wegvallen van het ondernemersinkomen. Dit valt in de praktijk echter mee, zo blijkt wanneer we kijken naar wat er gebeurt als het ondernemersinkomen wegvalt.

Van alle zzp’ers van wie het ondernemersinkomen in de periode 2012–2014 wegviel, bevond twee procent zich in het jaar na het wegvallen van het inkomen in de bijstand (kader 2). Twee jaar na het wegvallen had nog één procent van hen bijstand.

Kader 2 – Bepaling bijstand

Wanneer een zelfstandig ondernemer voor haar/zijn levensonderhoud een beroep doet op het Besluit bijstandverlening zelfstandigen (Bbz), dan wordt de uitkering bij toekenning als lening verstrekt. Achteraf wordt er op basis van het bedrijfsresultaat, eventuele andere inkomsten, vermogen en de geldende bijstandsnorm bepaald of deze lening al dan niet zal worden omgezet in een schenking. In het onderzoeksbestand is slechts aangegeven of er al dan niet sprake is van bijstand. Het uitgekeerde bedrag en de aard van de uitkering (schenking of lening) zijn niet bekend. Omdat wij alleen geïnteresseerd zijn in bijstandsuitkeringen in de vorm van een schenking, nemen we alleen de bijstandsuitkeringen van de zzp’ers mee bij wie we zien dat het gestandaardiseerd besteedbaar inkomen lager is dan de bijstandsnorm.

Ook van de zzp’ers zonder enige financiële buffer (cluster 1) die hun ondernemersinkomen zagen wegvallen, belandde ‘slechts’ zeven procent in de bijstand. Dit percentage daalde naar drie in het tweede jaar nadat het ondernemersinkomen wegviel. Bij de clusters 2, 3 en 4 kwam een of twee procent na het wegvallen van het ondernemersinkomen in de bijstand, maar bij de clusters 5, 6 en 7 gold dat voor bijna niemand (afgerond nul procent).

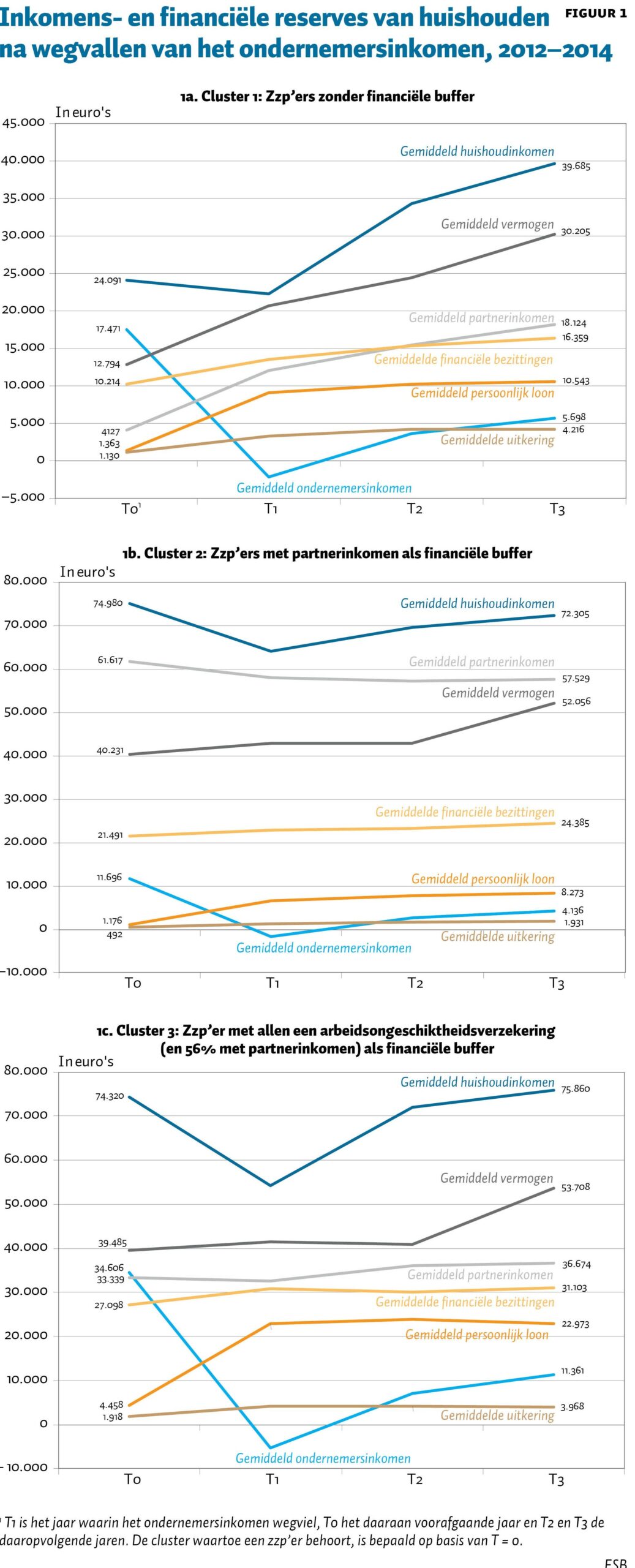

Figuur 1 geeft een verklaring voor de beperkte bijstandsval van zzp’ers zonder of met weinig financiële buffers (clusters 1, 2 en 3) na het wegvallen van het ondernemersinkomen. In deze grafieken is voor die drie clusters de gemiddelde inkomens- en vermogensontwikkeling weergegeven van zzp-huishoudens waarvan in de periode 2012–2014 het zzp-inkomen verloren ging of negatief werd.

In cluster 1, waar er voorafgaand aan het wegvallen van het ondernemersinkomen geen financiële buffer voorhanden was, blijkt dit wegvallen gepaard te gaan met een sterke stijging van het gemiddelde loon van de zzp’er en van het partnerinkomen. Hierdoor stijgt ondanks het wegvallen van het ondernemersinkomen het huishoudinkomen sterk, en wordt er in de jaren na het wegvallen van het ondernemersinkomen vermogen opgebouwd.

In cluster 3 (zzp’ers met slechts een arbeidsongeschiktheidsverzekering en voor de helft een partnerinkomen als financiële buffer) zien we een in hoge mate vergelijkbaar patroon. Het huishoudinkomen daalt als gevolg van het wegvallen van het ondernemersinkomen sterk, maar herstelt zich in de daarop volgende jaren vanwege de sterk toegenomen looninkomsten van de zzp’er en een lichte verhoging van het partnerinkomen.

In cluster 2 (zzp’ers met slechts een partnerinkomen als financiële buffer) is er, voorafgaand aan het wegvallen van het ondernemersinkomen, sprake van een relatief hoog gemiddeld partnerinkomen en een laag gemiddeld ondernemersinkomen. Door een stijging van de gemiddelde persoonlijke looninkomsten van de zzp’er blijft het gemiddelde huishoudinkomen vrijwel in stand, ondanks het wegvallen van het ondernemersinkomen en een lichte daling van het gemiddelde partnerinkomen. Verder valt in de grafieken het lichte herstel op van het gemiddelde ondernemersinkomen.

In de clusters 4 t/m 7 vangen zzp’ers het wegvallen van het zzp-inkomen vooral op door in te teren op hun vermogen (Grimmius et al., 2020). Ook in deze clusters doet zich na de daling een licht herstel van het ondernemersinkomen voor.

Conclusie

De financiële veerkracht van zzp’ers na het wegvallen van hun ondernemersinkomen is groter dan zou worden verwacht op basis van de financiële buffers waarover ze vooraf beschikken. Bijna een vijfde van de zzp’ers jonger dan 65 jaar heeft geen enkele buffer waarmee ze het wegvallen van het ondernemersinkomen voor ten minste een jaar kunnen opvangen tot op bijstandsniveau.

Toch blijkt dat ‘slechts’ zeven procent van hen in de bijstand belandt als het ondernemersinkomen wegvalt. Dit komt omdat ze tegelijk met het wegvallen van het ondernemersinkomen, of kort daarna, andere inkomensbronnen aanboren. De voornaamste nieuwe bronnen zijn een verhoging van de persoonlijke inkomsten uit loondienst en een verhoging van het partnerinkomen.

Zo’n ‘ex-post’-strategie heeft voordelen in het heden: door geen financiële buffers op te bouwen of een arbeidsongeschiktheidsverzekering af te sluiten zijn er meer middelen beschikbaar voor consumptie of investeringen in het bedrijf.

De strategie is echter risicovol in het geval van ernstige en blijvende arbeidsongeschiktheid, en ook in tijden van algehele economische krimp (zoals bij de huidige coronacrisis) waardoor het een stuk lastiger is om het ondernemersvermogen te herstellen of om een alternatief te vinden qua verhoogde loon- en/of partnerinkomsten.

Met name zzp’ers zonder financiële buffers en zzp’ers met als buffer alleen een arbeidsongeschiktheidsverzekering – tezamen ongeveer een kwart van alle zzp’ers – lopen risico bij een dalende conjunctuur.

Literatuur

Berkhout, E. en R. Euwals (2016a) Zelfstandigen en arbeidsongeschiktheid. CPB Policy Brief, 2016/11.

Berkhout, E. en R. Euwals (2016b) Zelfstandigen en hun alternatieven voor sociale zekerheid. CPB Achtergronddocument, 31 oktober.

Buitenhuis, M. (2020) Zelfstandigen met weinig vermogen vaak ook niet verzekerd. ESB 105(4782), 74–76.

CBS (2018) Minder zzp’ers verzekerd tegen arbeidsongeschiktheid. CBS Nieuwsbericht, 25 mei.

Grimmius, T., S. Rossetti, M. de Ruiter en P. Vroonhof (2020) Inkomensalternatieven van zelfstandigen zonder personeel. Panteia Rapport, 10 juni. Te vinden op www.panteia.nl.

Holzmann, R. (2005) Risk and vulnerability: the forward-looking role of social protection in a globalizing world. In: P. Mosley en E. Dowler (red.), Poverty and exclusion in North and South. Abingdon: Routledge, p. 59–92.

Holzmann, R. en S. Jørgensen (2001) Social risk management: a new conceptual framework for social protection, and beyond. International Tax and Public Finance, 8(4), 529–556.

Rossetti, S. en S.E. Heeger (2019) The collective risk management of solo self-employed in the Netherlands. Journal of Poverty and Social Justice, 27(2), 253–277.

Schmid, G. (2005) Social risk management through transitional labour markets. Socio-Economic Review, 4(1), 1–33.

Schmid, G. (2008) Sharing risks: on social risk management and the governance of labour market transitions. In: R. Rogowski (red.), The European social model and transitional labour markets: law and policy. Aldershot: Ashgate, p. 29–60.

Stichting van de Arbeid (2020) Keuze voor zekerheid. Zelfstandigen standaard verzekerd tegen langdurig inkomensverlies door arbeidsongeschiktheid. Publicatie te vinden op stvda.nl