Lange tijd leek een toename van de particuliere verhuur gewenst om de woningmarkt beter te doen functioneren. Nu particuliere verhuur groeit, neemt de toegankelijkheid van de woningmarkt voor koopstarters echter af en worden particuliere verhuurders juist gezien als oorzaak van de woningmarktproblemen. Nieuw beleid helpt om de excessen op de markt te beperken.

In het kort

-Door stijging van het aantal huishoudens en de achterblijvende nieuwbouw stijgen de koop- en huurprijzen van woningen.

-In de grote steden worden koopstarters verdrongen omdat de beleggingswaarde nu groter is dan de maximale hypotheek.

-Recente beleidsvoorstellen helpen koopstarters, maar structurele maatregelen om verdringing tegen te gaan blijven nodig.

“De woningmarkt moet flexibeler worden, efficiënter gaan werken en meer keuzemogelijkheden bieden”, zo luidde in 2012 de oproep van Vereniging Eigen Huis, De NVM, Aedes en de Woonbond bij hun gezamenlijke plan voor een integrale hervorming van de woningmarkt (Wonen 4.0, 2012). De plannen sloten aan bij de voorstellen van veel economen: afbouwen van woonsubsidies, meer marktwerking en inkomensondersteuning van huishoudens met een smalle beurs (Bartelsman et al., 2012).

Fundamenteel punt in deze analyses is het werken naar een situatie waarin commerciële verhuurders een grotere rol spelen op de Nederlandse woningmarkt – iets dat voorheen onmogelijk was. Lange tijd verstoorde het woonbeleid het speelveld: in tegenstelling tot andere investeerders konden corporaties met overheidsgaranties goedkoop geld lenen. De op 1 januari 2011 ingevoerde ‘Tijdelijke regeling diensten van algemeen economisch belang toegelaten instellingen volkshuisvesting’ (ook wel ‘staatssteunregeling’ geheten) maakte een begin met het herstellen van een gelijker speelveld. De voltooiing van dat proces heeft plaats in de Woningwet 2015. Geborgde financiering is sindsdien alleen beschikbaar voor het sociale deel van het corporatiebezit.

Sinds enige tijd, maar zeker ook sinds de ingrijpende herziening van het woonbeleid, is de omvang van de particuliere huursector toegenomen. Opvallend is daarbij vooral de hoeveelheid koopwoningen die in huurwoningen worden omgezet (CBS, 2019). Deze ontwikkeling kan niet alleen in het licht worden beschouwd van een beter level playing field, maar ook economische en maatschappelijke ontwikkelingen als de dalende kapitaalmarktrente en toenemende vraag naar huurwoningen – in samenhang met de flexibilisering van de arbeidsmarkt – hebben het voor particulieren interessanter gemaakt om een verhuurportefeuille op te bouwen of verder uit te breiden (Conijn et al., 2016). Immers, het rendement op huurwoningen was hoger dan op alternatieve beleggingen en bovendien was door de krapte op de woningmarkt het risico op leegstand nihil.

Huishoudens hebben door de groei van de particuliere huursector onder andere meer mogelijkheden gekregen tussen de koop- en sociale huursector in. Daarmee is de mogelijkheid verbeterd om aan je woonwensen en -voorkeuren tegemoet te komen. Ook speelt hierbij een rol dat de particuliere huursector in principe sneller toegankelijk is: belemmeringen als wachttijd of ‘het rond krijgen van de hypotheek’ bestaan hier niet.

Tegelijkertijd leidden ruimere leennormen, de toename van het aantal huishoudens en de achterblijvende nieuwbouw lokaal tot ongewenste neveneffecten. De vraag naar koopwoningen neemt toe, en zodoende ook de verkoopprijs ervan, waardoor onder andere koopstarters van de woningmarkt worden verdrongen en er een geografische segregatie ontstaat (Conijn et al., 2019; Martens, 2016; 2018).

Recentelijk wordt de particuliere verhuurder daarom juist veelal gezien als symptoom van een disfunctionele markt. In dit artikel plaatsen we deze verdringing van de koopstarter en de rol van particuliere verhuurders daarbij in perspectief en verbinden wij dit met actuele beleidsvoorstellen die verdringing tegen moeten gaan.

Toegankelijkheid van de woningmarkt

Een belangrijk (mogelijk) neveneffect van buy-to-let is de voor koopstarters verminderde toegankelijkheid van de steden. In buurten waar veel particuliere beleggers koopwoningen opkopen voor de verhuur stijgen de koopprijzen harder dan elders (Hans et al., 2019). Starters betalen vervolgens de rekening: hun inkomen is vaak te hoog voor de sociale sector en te laag of te onzeker om een koopwoning te kopen, waardoor ze aangewezen zijn op de vrije sector met zijn relatief hoge huren.

De problemen van de starter zijn het gevolg van een samenloop van economische en maatschappelijke omstandigheden, zoals de dalende rente en het opgelopen woningtekort, en van beleidswijzigingen zoals de invoeging van de WOZ-waarde als belangrijkste criterium in het woningwaarderingsstelsel, waardoor er meer woningen geliberaliseerd kunnen worden.

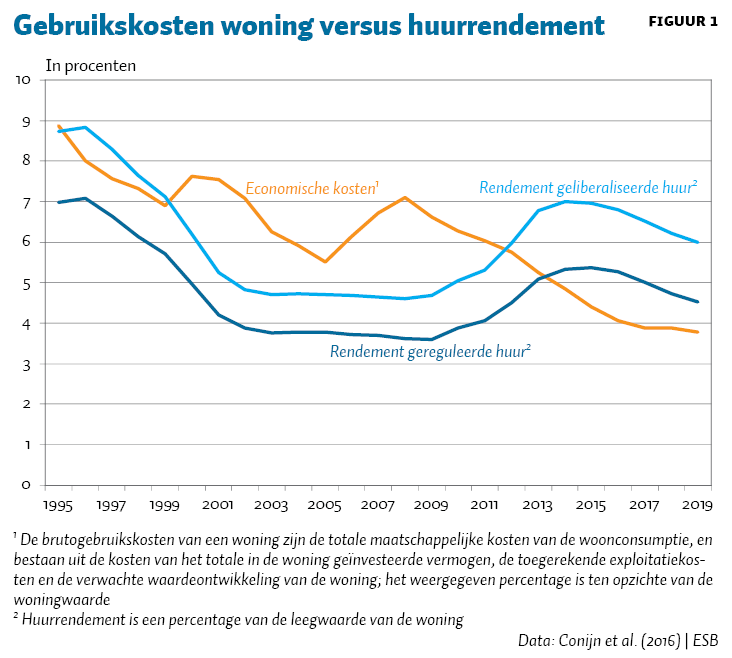

De lage rente in combinatie met de hoge huur zorgt er tegelijkertijd voor dat woningen aantrekkelijke investeringen zijn voor (particuliere) beleggers. Het in de huursector gerealiseerde directe rendement (de huur, hier uitgedrukt als percentage van de woningwaarde) ligt aanzienlijk boven de economische kosten van de investering (figuur 1). Dit betekent dat de beleggingswaarde van huurwoningen toeneemt.

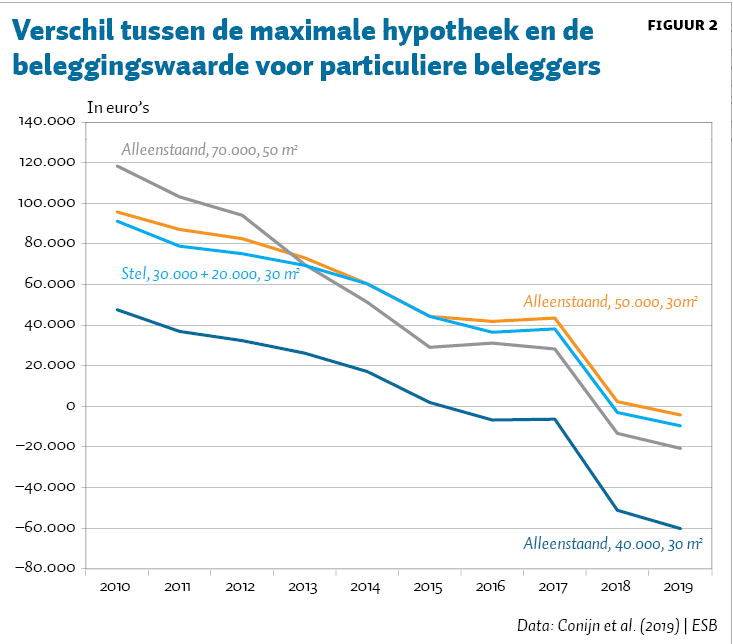

De laatste jaren is de beleggingswaarde van appartementen dermate toegenomen dat beleggers steeds vaker starters kunnen overbieden. Dit blijkt uit een vergelijking van Conijn et al. (2019), zie figuur 2. Zo kunnen alleenstaanden met een inkomen van 50.000 euro per jaar in 2019 minder lenen dan een belegger voor een appartement van dertig vierkante meter kan bieden; terwijl tien jaar geleden een de particuliere belegger juist fors door de koopstarter overboden werd.

Voor tweeverdieners met een inkomen van 50.000 euro geldt hetzelfde. Zij hebben echter nog de optie om als alleenstaande in de corporatiesector te huren, om kort daarna te gaan samenwonen. Dit is, begrijpelijkerwijs, een veelvoorkomende strategie onder huishoudens waarbij de partners samen te veel verdienen om in de sociale sector te mogen huren.

Overigens worden door de gestegen huurprijzen ook hogere inkomens steeds vaker overboden (figuur): de beleggingswaarde van een woning van vijftig vierkante meter is in 2019 hoger dan de maximale leencapaciteit van een alleenstaande met een inkomen van 70.000 euro per jaar.

Het langetermijnperspectief domineert

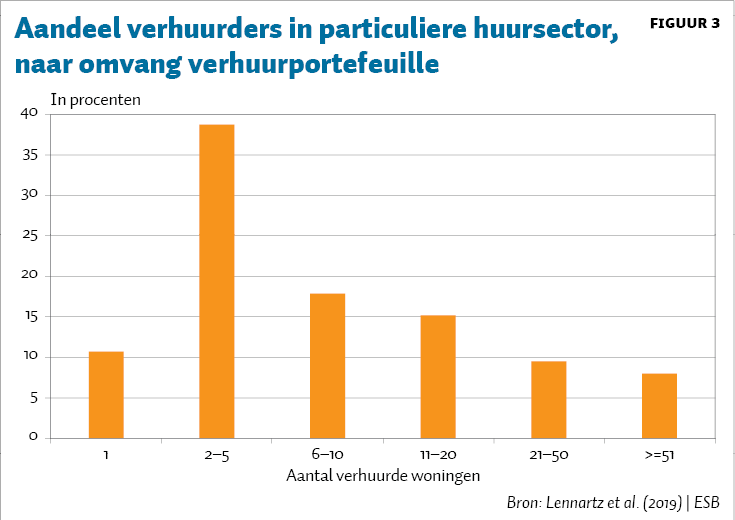

De beeldvorming rond particuliere verhuur wordt mede door de verdringing gedomineerd door huisjesmelkers, ‘verkamering’ van woningen en woekerhuren. De particuliere huursector bestaat echter niet uit een homogene groep beleggers. Grote particuliere beleggers krijgen weliswaar veel aandacht, maar zijn in de minderheid (figuur 3). Daarnaast bedienen particuliere verhuurders verschillende doelgroepen: studenten, alleenstaanden, hoogopgeleide stellen en expats.

Ook bestaat het idee dat particuliere beleggers hun bezit vooral snel uitbreiden met veel geleend geld. Uit een enquête onder 850 particuliere verhuurders en 31 aanvullende diepte-interviews die Lennartz et al. (2019) gehouden hebben, blijkt dat veel beleggers hiervoor inderdaad graag vreemd vermogen inzetten. De tijd dat men woningen (nagenoeg) volledig met geleend geld kocht, is echter voorbij: sinds de crisis lenen banken aanzienlijk minder makkelijk geld uit aan particuliere beleggers. Uitbreidingen van de verhuurportefeuille worden vandaag grotendeels vanuit het eigen vermogen bekostigd, aangevuld met leningen.

Fiscale stimulering speelt een rol bij de forse toename van buy-to-let. Particuliere beleggers mogen in het huidige belastingstelsel de inkomsten uit vermogen (de woningwaarde) en de kosten van schuld (afgesloten leningen) voorafgaand aan belasting verrekenen. Het kopen van woningen met veel schuld is hierdoor aantrekkelijk: de huur, het onbelaste direct rendement, is immers hoog – en door de verrekening van vermogen en schuld vóór belasting zijn de kosten nihil.

Uit de diepte-interviews blijkt echter dat particuliere beleggers meestal voor de lange termijn beleggen, met een sterke focus op marktconforme kasstromen, oftewel op direct rendement, maar ook op een stabiele relatie met de huurder en het bieden van een stabiele woonsituatie voor jongvolwassenen die niet kunnen of willen kopen.

Marktconform is echter een lastig begrip: particuliere beleggers baseren de huur op de actuele conjuncturele omstandigheden, en niet op een langetermijnevenwichtsprijs of een eigen langetermijnbeleggingsvisie. Het huidige woningtekort leidt dus tot hoge huren en een hoog direct rendement.

Een daling van het directe rendement kan vooral voor beleggers die tegen hoge prijzen met veel vreemd vermogen zijn ingestapt een reden zijn voor verkoop: hun rendement daalt immers het meest. Beleggers met een langetermijnoriëntatie, die al een tijd actief zijn, zoeken daarentegen vooral stabiele huurinkomsten en zullen ook bij een lager direct rendement niet zomaar verkopen. Veel alternatieven hebben deze beleggers per slot van rekening niet: obligaties leveren nauwelijks rendement, en de aandelenmarkten zijn relatief erg volatiel.

De toekomst van de particuliere huursector

De groei van de particuliere huursector maakt onderdeel uit van een eindbeeld van een beter functionerende woningmarkt, waarbij huishoudens uit een breder palet aan woonsituaties kunnen kiezen. De recente groei van de particuliere huursector gaat echter ook gepaard met belangrijke negatieve neveneffecten. Verschillende voorgestelde beleidswijzigingen beogen bij te dragen aan een evenwichtiger woningmarkt.

In zijn brief aan de Tweede Kamer van 26 mei kondigde staatssecretaris Vijlbrief aan met nieuwe plannen voor de belastingheffing in box 3 te komen. De oude plannen deden begrijpelijkerwijs veel stof opwaaien onder particuliere beleggers. Schulden en vermogen mochten namelijk niet langer vóór belasting verrekend worden, waardoor het rendement daalt (Vastgoedbelang, 2019). Aangezien de meeste particuliere woningbeleggers in box 3 beleggen, werd in het maatschappelijk debat een grote uitverkoop van particuliere huurwoningen gevreesd. Langetermijnbeleggers die zich op een gestage groei van hun portefeuille richten worden naar verwachting minder hard geraakt door de plannen.

Het is echter de vraag in hoeverre de investeringsbereidheid van particuliere verhuurders door een dergelijke belastingherziening wordt geremd. De wijziging ontmoedigt overmatige financiering van beleggingspanden en daarmee hoofdzakelijk speculatieve woningbeleggers.

Daarnaast heeft de minister van BZK in haar brief aan de Tweede Kamer van 15 mei 2020 een tijdelijke huurregulering aangekondigd voor de vrije sector, waarmee onder meer excessieve prijsstijgingen en de ongewenste opkoop van woningen tegengegaan kunnen worden. Deze maatregelen komen in de plaats van de zogenaamde ‘noodknop’, en biedt huurders én verhuurders een stabiel perspectief voor de toekomst – in lijn met aanbevelingen zoals in De Boer en Bitetti (2014).

Voor een evenwichtiger woningmarkt op de lange termijn blijven er structurele maatregelen nodig, zoals het verminderen van verschillen in subsidiëring tussen koop en huur, en tevens meer woningbouw (Hof et al., 2019). Ook particuliere verhuurders kunnen daar via nieuwbouw en transformatie aan bijdragen. Echter, mede door hogere investeringslasten en complexere regelgeving heeft dit tot nu toe alleen in beperkte mate plaatsgevonden. Mogelijk ligt er ook een rol voor beleid om build-to-let in plaats van buy-to-let te stimuleren.

Literatuur

Bartelsman, E., R. Beetsma, H. Benink et al. (2012). Naar een duurzame financiering van de woningmarkt februari. Publicatie te vinden op www.netspar.nl.

Boer, R. de, en R. Bitetti (2014) A revival of the private rental sector of the housing market? Lessons from Germany, Finland, the Czech Republic and the Netherlands. OECD Economics Department Working Paper, 1170.

CBS (2019) Eigendomsmutaties tussen koopwoningen en overige huurwoningen, 2014 – 2017. Rapport CBS, 8 juli.

Conijn, J., J. Rouwendal en F. Schilder (2016) Veranderde verhoudingen op de Nederlandse woningmarkt. TPE digitaal, 10(2), 23–41.

Conijn, J., F. Schilder en V. Meertens (2019) Buy to let verdringt starter van de koopwoningmarkt. Amsterdam School of Real Estate Research Paper, 2019-03. Te vinden op asre.nl.

Hans, L., F. van der Harst, M. Tillema et al. (2019) Opkomst particuliere investeerders op de woningmarkt: onderzoek naar mogelijke woningprijseffecten. Rapport Kadaster, oktober. Te vinden op www.rijksoverheid.nl.

Hof, B., W. Rougoor en T. Belt (2019) Prijsregulering in de vrije huursector: kansen en risico’s van de ‘noodknop middenhuur’. SEO-rapport, 2019-38.

Lennartz, C., F. Schilder en M. van der Staak (2019) Particuliere verhuurders op de Nederlandse woningmarkt: activiteiten, investeringsmotieven en beleggingsstrategieën. PBL Achtergrondstudie, 9 november.

Martens, M. (2016) Nieuwe woningmarktbubbel met nieuwe risico’s door opkomst buy-to-let. Artikel op www.mejudice.nl, 27 oktober.

Martens, M. (2018) Andere spelregels door buy-to-let. Ruimte en Wonen, 2, 99–107.

Vastgoedbelang (2019) Spaarder pensioen in vastgoed draait op voor lage spaarrente. Publicatie te vinden op www.vastgoedbelang.nl.

Wonen 4.0 (2012) Wonen 4.0; plan voor integrale hervorming van de woningmarkt. Publicatie te vinden op www.ho-vulcanus.nl.