De maatschappelijke roep om duurzaam te beleggen wordt steeds luider. In hoeverre heeft het aspect duurzaamheid effect op de risico- en rendementsvoorkeuren van de particuliere belegger? Een analyse aan de hand van digitale experimenten.

In het kort

-Als beleggingen duurzaam zijn, nemen particuliere beleggers genoegen met lagere rendementen en meer risico.

-Juist omdat duurzaamheid verkoopt, is het toezicht op duurzaam beleggen en op duurzaamheidsclaims in marketing belangrijk.

In de financiële markten is de transitie naar een duurzame samenleving en economie goed zichtbaar. Voor consumenten van beleggingsproducten en -diensten met een duurzaam karakter is het aanbod sterk toegenomen. Hierdoor is het ook voor niet-professionele beleggers mogelijk om met hun investeringen een positieve en duurzame impact te hebben. Duurzaam beleggen kan bijvoorbeeld door principes te hanteren op het gebied van milieu, sociaal beleid en goed ondernemingsbestuur.

De omvang van duurzaam sparen en beleggen voor particulieren is nog beperkt, maar groeit in relatie tot de totale Nederlandse particuliere spaar- en beleggingsmarkten (Scholtens, 2018). Bij het financiële beslissingsproces lijkt het aspect duurzaamheid aan belang te winnen. Amerikaans onderzoek laat zien dat beleggingsfondsen, na het krijgen van de hoogste duurzaamheidsrating van Morningstar, in elf maanden tijd een netto-instroom kregen van meer dan 24 miljard dollar aan belegd vermogen (Hartzmark en Sussman, 2019). In dezelfde periode na publicatie van de scores zagen fondsen met de laagste score voor duurzaamheid juist een netto-uitstroom van 12 miljard dollar. De onderzoekers concluderen dat beleggers in de Verenigde Staten duurzaamheid positief waarderen.

Beleggers zijn vooral intrinsiek gemotiveerd om duurzaam te investeren, concluderen Riedl en Smeets (2017) op basis van onderzoek onder particuliere beleggers bij Robeco. Hun sociale preferenties en maatschappelijke betrokkenheid, lijken mede hun voorkeur voor duurzame producten te bepalen. Financiële motieven spelen daarentegen bij deze beleggers minder een rol. Zo waren de kosten, uitgedrukt als total expense ratio, van de maatschappelijk verantwoorde aandelenfondsen in dit onderzoek met 2,2 procent significant hoger dan van de reguliere fondsen (1,5 procent).

De onderzoeken wijzen erop dat duurzame aspecten invloed hebben op beleggingskeuzes. De Autoriteit Financiële Markten (AFM) wil daarom zicht hebben op hoe de informatie over duurzaamheid wordt vormgegeven, en wat de marketing van duurzame producten voor effect heeft op het beleggingsgedrag van consumenten. Een van de uitgangspunten in het toezicht van de AFM op duurzaamheid is dat consumenten en andere afnemers goed worden geïnformeerd en geadviseerd over duurzaamheidsfactoren, ter ondersteuning van hun financiële beslissingen. Ze krijgen dan een product dat past bij hun behoefte (AFM, 2020).

Twee experimenten

In de twee experimenten met particuliere beleggers onderzochten we wat het (relatieve) economische belang is van het generieke kenmerk ‘duurzaam’ in relatie tot bijvoorbeeld het risico of het verwachte rendement van de belegging. De experimenten zijn in online panels uitgevoerd en hadden betrekking op intenties, niet op het daadwerkelijke handelsgedrag. In 2015 is een niet-representatieve steekproef uit het AFM Consumentenpanel gebruikt; in 2018 bestond de representatieve steekproef uit particuliere beleggers afkomstig uit het panel van marktonderzoeksbureau GfK.

Respondenten kregen in beide experimenten een gefingeerde, gestileerde advertentie te zien; de ene helft met meer nadruk op duurzaamheid (“Beleggen voor een duurzame wereld”), de andere helft zonder die specifieke aandacht (“Beleggen over de hele wereld”). De niet-duurzame conditie benadrukt zelfs nog het positieve aspect van spreiding. Daarnaast varieerde het verwachte rendement of de risicoklasse.

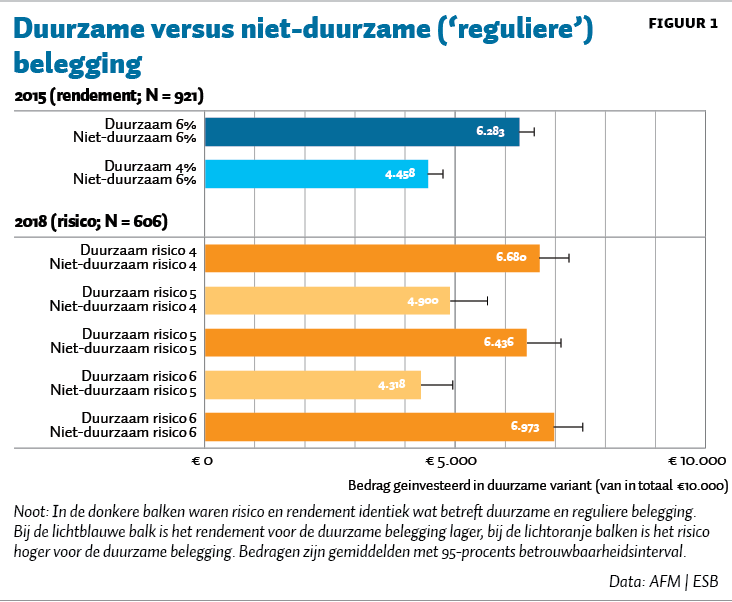

Respondenten geven hun voorkeur weer door 10.000 euro te verdelen over deze twee beleggingen. Wanneer alle andere kenmerken verder identiek zijn, is er een significante voorkeur voor duurzaam beleggen. Voor de vier groepen waarbij risico en rendement verder gelijk zijn, wijzen beleggers gemiddeld genomen tussen de 6.283 en 6.973 euro toe aan de duurzame variant (de vier donkere balken in figuur 1).

In het experiment dat in 2015 met het AFM ConsumentenPanel is uitgevoerd, is ook getest hoe deze preferentie voor duurzaam zich verhoudt tot het verwachte rendement. Wanneer de niet-duurzame aanbieding een verwacht rendement van zes procent heeft en de duurzame vier procent, dan verschuift de verdeling en is de gemiddelde investering in de duurzame aanbieding 4.458 euro.

In de AFM Consumentenmonitor van najaar 2018 is een vergelijkbaar experiment gedaan, waarbij er met de risicocategorie van de belegging gevarieerd is. Deze kan variëren van 1 tot en met 7, waarbij obligatiefondsen vaak in categorie 4 vallen en aandelen(fondsen) vaak in hogere categorieën zoals 5 of 6 terechtkomen. Hoe hoger het getal van de risicocategorie, hoe hoger het risico. De risicometer met de zeven risico-categorieën is wettelijk verplicht en gestandaardiseerd. Wanneer de risico-classificatie voor de duurzame belegging één categorie hoger – en dus riskanter – is, beweegt de verdeling van de 10.000 euro naar een half-en-half-verdeling. Bij een duurzame aanbieding met risico-categorie 5 en een niet-duurzame aanbieding met risicoklasse 4, investeert men gemiddeld genomen 4.900 euro (= 49 procent) in de duurzame variant.

Voor de twee groepen met een gelijk risicoprofiel tussen de duurzame en niet-duurzame variant kiest ongeveer veertig procent ervoor om alles in de duurzame variant te investeren, en rond de tien procent kiest ervoor om niets in de duurzame variant te investeren. Wanneer de duurzame belegging één risicocategorie hoger zit dan de niet-duurzame belegging, dan belegt 23 procent de volledige 10.000 euro in de niet-duurzame variant.

Conclusies en beleidsimplicaties

Concluderend: klanten zijn over de gehele linie gezien bereid iets op te geven om duurzaam te kunnen beleggen. Het duurzame aspect van een belegging lijkt ervoor te zorgen dat zo’n belegging gemiddeld genomen ongeveer net zo attractief is als een reguliere belegging die een verwacht rendement heeft dat enkele procentpunten hoger ligt. Hetzelfde geldt voor risico: afgezet op de wettelijk verplichte risicocategorisatie met zeven categorieën, blijkt een belegging zonder nadruk op duurzaamheid die één risicocategorie lager is ingeschaald ongeveer net zo aantrekkelijk als de riskantere duurzame belegging.Of kort gezegd: sustainability sells.

Welk aspect van duurzaamheid precies zorgde voor de aantrekking, is hier niet vast te stellen omdat alleen het generieke, abstracte concept ‘duurzaam’ is gebruikt. De belegger kon hier zijn eigen invulling aan geven. Een alternatieve verklaring die we ook niet kunnen uitsluiten, is dat respondenten juist niet internationaal (“over de hele wereld”) willen beleggen en daarom voor de duurzame versie kozen.

Gezien het feit dat klanten bereid lijken iets op te geven om duurzaam te kunnen beleggen, is het belangrijk dat de producten en diensten met het label ‘duurzaam’ ook daadwerkelijk een duurzame impact hebben. Greenwashing moet voorkomen worden, waarbij partijen niet-duurzame producten door gelikte marketing als duurzaam aanprijzen om meer te verkopen. Dat doet namelijk afbreuk aan het belang van de klant en misbruik holt op de lange termijn de toegevoegde waarde van de duurzame kenmerken uit.

Financiële ondernemingen moeten er dus voor zorgen dat de duurzame producten die ze aanbieden daadwerkelijk duurzaam zijn. Ze hebben de verantwoordelijkheid om eerlijk en evenwichtig te communiceren over de voordelen van hun product, waaronder duurzaamheid. De positieve kanten van een product of dienst mogen ook niet afleiden van de mogelijke nadelen van een product, zoals de kosten of de risico’s die eraan verbonden zijn. Al met al moeten klanten een al dan niet duurzame keus goed geïnformeerd kunnen maken, en erop kunnen vertrouwen dat de informatie en marketing van financiële ondernemingen over deze aspecten correct, duidelijk en niet-misleidend is.

De AFM houdt toezicht op de naleving van de wettelijke normen voor informatieverstrekking. Ook voor informatie over duurzame kenmerken staat er voorop dat de informatie niet misleidt of dat beleggers een te rooskleurig beeld geven van de duurzame prestaties.

De ontwikkeling van wetgeving met een gedeelde definitie van wat duurzaam is, zal bijdragen aan meer transparantie en betere informatie in de markt voor duurzaam beleggen. Zo werken Europese beleidsmakers samen met de markt aan een taxonomie met daarin een classificatie van welke economische activiteiten als ecologisch duurzaam kunnen worden aangemerkt (Europese Commissie, 2020).

Duurzaamheid is een onderwerp dat zowel voor consumenten als voor financiële ondernemingen steeds prominenter op de agenda staat. Het vertrouwen van beleggers in duurzame producten en diensten is belangrijk voor de korte en ook voor de lange termijn. Sustainability sells is dan ook iets waar marktpartijen, de wetgever en toezichthouders rekening mee moeten houden om de ontwikkelende markt voor duurzaam beleggen goed te laten functioneren.

Literatuur

AFM (2020) AFM en duurzaamheid. Position Paper, juni.

Europese Commissie (2020) EU taxonomy for sustainable activities. Te vinden op ec.europa.eu.

Hartzmark, S.M. en A.B. Sussman (2019) Do investors value sustainability? A natural experiment examining ranking and fund flows. ECGI, Finance Working Paper, 565/2018. Te vinden op ecgi.global.

Riedl, A. en P. Smeets (2017) Why do investors hold socially responsible mutual funds? The Journal of Finance, 72(6), 2505–2550.

Scholtens, B. (2018) Maak effecten van duurzaam sparen en beleggen inzichtelijk. ESB, 103(4766S), 83–85.

Auteurs

Categorieën