De roep om objectieve criteria voor accountantscontrole is verstandig, maar het is naïef te denken dat objectieve criteria voldoende zijn voor een getrouw beeld. Naast objectiviteit blijft ook het meer subjectieve oordeel van accountants essentieel. De geschiedenis van de standaard laat namelijk zien dat objectieve kennis niet bestaat – kennis is altijd onaf en feilbaar.

In het kort

– Accountantscontrole is een kennissysteem, en om accountantscontrole te verbeteren is er inzicht nodig in objectieve kennis.

– Objectiviteit kent een eigen geschiedenis, die nauw verweven is met de geschiedenis van de standaard.

– Daarin spelen naast zo objectief mogelijke meetinstrumenten ook de oordelen van experts een belangrijke rol.

De kwaliteit van accountantscontroles ligt al jaren onder vuur door boekhoudschandalen, zoals die rond het failliete Imtech en woningcorporatie Vestia”, zo liet Het Financieele Dagblad van 21 maart weten (Pols, 2020). De aanleiding van deze herinnering was de aankondiging van minister Wopke Hoekstra van Financiën “dat er objectieve criteria moeten komen voor de kwaliteit van het controlewerk van accountants”.

Hoewel bij vertrouwensbreuken de roep om meer objectiviteit begrijpelijk is, maakt de oproep van minister Hoekstra niet duidelijk hoe deze verdere objectivering gestalte moet krijgen. Waarvoor moeten deze criteria bijvoorbeeld gelden? En is het opstellen en toepassen van nieuwe objectieve criteria voldoende om het vertrouwen in het oordeel van de accountant weer te herstellen?

In dit artikel zullen deze vragen besproken worden binnen een historische context, waarin het vraagstuk van vertrouwen telkens beschouwd wordt in het licht van verschillende aspecten van standaardisering. Deze aspecten worden besproken in analogie met een bepalend onderdeel van de standaardiseringsgeschiedenis, namelijk de geschiedenis van de meter.

Creatie van vertrouwen

Als uitgangspunt van dit artikel neem ik het wetenschapshistorische werk Objectivity van Lorraine Daston en Peter Galison. Een belangrijke boodschap van dit soort historisch onderzoek is dat de zuivere objectiviteit, die gewoonlijk begrepen wordt als mechanische objectiviteit, onmogelijk is. Voor een volledig oordeel zal altijd de ‘klinische blik’ van de expert nodig zijn (Boumans, 2015).

Daston en Galison beschrijven de geschiedenis van de objectiviteit aan de hand van wat ze ‘epistemische deugden’ noemen: ‘natuurgetrouwheid’ ‘mechanische objectiviteit’ en ‘getraind oordeel’. Bij het streven naar ‘natuurgetrouwheid’ probeert een onderzoeker een zo getrouw mogelijke representatie te geven van de ware aard van een onderzoeksobject. Deze representatie is echter persoonlijk, en uiteindelijk gebaseerd op het subjectieve oordeel van die onderzoeker. Bij ‘mechanische objectiviteit’ wordt ernaar gestreefd om die subjectiviteit te elimineren door deze representatiewijze te vervangen door een registratie via meetinstrumenten. Het idee is dat deze registratie plaatsvindt met zo min mogelijk menselijke interventie, het liefst met geen enkele. De derde epistemische deugd erkent dat de interventie van experts noodzakelijk is om de artefacten van de mechanische registratie te corrigeren.

De drie epistemische deugden hebben hetzelfde doel, namelijk het creëren van vertrouwen in een oordeel. De vraag is nu welke deugd er een relevante bijdrage levert aan de totstandkoming van het vertrouwen in het oordeel van een accountant, en in welke mate. Om dit vraagstuk eerst zo eenvoudig mogelijk voor te stellen, neem ik het voorbeeld van het kopen van een product, namelijk schoenen. Hoe krijg ik het vertrouwen dat de schoenen die ik wil kopen van een goede kwaliteit zijn, zonder dat ik daarvoor toezicht moet houden op het hele productieproces? In dat geval zijn er twee mechanismen te onderscheiden. Het eerste noem ik ‘wederzijds vertrouwen’, en het andere ‘standaardisatie’.

Wederzijds vertrouwen is gebaseerd op wederkerigheid. Ik kan erop vertrouwen dat de schoenen die ik in de schoenwinkel koop van goede kwaliteit zijn, omdat ik ervan uit kan gaan dat de winkelier mij graag als klant wil houden, zodat ik dus de volgende keer wéér langs zal komen voor schoenen. Het vertrouwen is gebaseerd op het feit dat men van elkaars belangen op de hoogte is – in die zin kent men elkaar. Het is derhalve geen anonieme interactie, maar het vertrouwen is wel ‘subjectief’. Het is ‘lokaal’, men moet elkaar wel regelmatig tegen kunnen komen, anders komt dit vertrouwensmechanisme niet tot stand. Een andere voorwaarde voor de werking van dit reputatiemechanisme is dat er voldoende aanbieders zijn, zodat er keus is.

‘Wederzijds vertrouwen’ is als mechanisme heel oud. Maar in een steeds meer ‘globaliserende’ wereld werkt deze vorm van vertrouwen steeds minder. Ik koop via het internet mijn schoenen die gemaakt zijn in een fabriek in een ander deel van de wereld. en dus ken ik de makers of verkoper niet. Het is een anonieme transactie. Om vertrouwen te krijgen dat ik een goede aanschaf ga doen, zal ik nagaan of de producten voldoen aan bepaalde keurmerken. Deze laten zien of allerlei aspecten van de schoenen (zoals productieprocessen, gebruikte materialen of arbeidsomstandigheden) voldoen aan bepaalde internationaal afgesproken standaarden. Op deze wijze kan ik mijn vertrouwen ‘objectief’ onderbouwen.

De geschiedenis van de accountantscontrole is een geschiedenis van deze tweede vorm van vertrouwen, en dus onderdeel van een bredere geschiedenis van de standaardisatie. Deze geschiedenis wordt vaak voorgesteld als een ontwikkeling waarin aan de epistemische waarde van mechanische objectiviteit in toenemende mate wordt voldaan. Met andere woorden, de geschiedenis van standaardisatie wordt gezien als een geschiedenis van succesvolle objectivering.

Nauwkeuriger studie van die geschiedenis laat echter zien dat de epistemische waarde van een getraind oordeel een veel grotere – en onvermijdelijke – rol speelt dan ‘mechanische objectiviteit’. Om de oproep tot meer objectieve criteria voor accountantscontrole beter te kunnen wegen, is het derhalve zinvol om deze standaardisatiegeschiedenis nader te beschouwen.

De geschiedenis van de standaard

Hoewel standaarden al veel langer bestaan, is de Franse Revolutie en het begin van de ontwikkeling van de meter en de kilogram een goed vertrekpunt voor het beter begrijpen van vertrouwen in de accountantscontrole.

Kennis en kunde nodig voor bepalen standaard

Vóór de Franse Revolutie hadden steden – vooral die met belangrijke markten – hun eigen standaarden. Een mooi voorbeeld hiervan is Leiden. De gevel van het stadhuis aan de Breestraat is nog steeds de – weliswaar gerenoveerde – oude historische gevel uit eind zestiende eeuw. Men vindt aan die gevel twee lengtestandaarden die gebruikt werden om de meetstokken van de handelaren en landmeters te ijken. Het betreft hier een in twaalven verdeelde, in de muur gehakte, lijn met de lengte van een Rijnlandse roede (3,77 m), en daarboven een uit metaal vervaardigde Rijnlandse voet (31,4 cm).

Standaarden waren lokaal en werden beheerd door lokale vorsten en heren. Dit had het gevolg dat standaarden aangepast konden worden al naar gelang van de belangen van de heersende klasse. Dit laatste aspect was een van de zaken waaraan de Franse revolutionairen een eind wilden maken, onder het motto ‘Vrijheid, Gelijkheid en Broederschap’. Dit had als gevolg dat standaarden voortaan aan het gelijkheidsprincipe moesten voldoen. Er konden immers geen lokalen verschillen meer zijn, want die zouden te veel met lokale belangen vervlochten zijn.

Maar hoe te bepalen hoe lang de standaard voor alle Fransen moest zijn? Een praktische lengte was de Parijse el. Zo lang ongeveer moest de lengte van de standaard worden, maar het kon niet exact de Parijse zijn want dat zou te ‘lokaal’ worden. De standaard moest universeler zijn, gebaseerd op universele maten. Het meest universele dat men toen kende, waren de maten van onze planeet. De lengte van de standaard moest daar dus op gebaseerd zijn. Men wist in die tijd hoe groot onze planeet ongeveer is; dit betekende dat een tien miljoenste deel van de helft van een meridiaanlengte een met de el vergelijkbare lengte is.

In 1795, werd de meter door de Franse Academie van Wetenschappen gedefinieerd als het tien miljoenste deel van de afstand op zeeniveau van de noordpool tot de evenaar, gemeten langs de meridiaan van Parijs. Deze eerste definitie van een universele standaard om lengtes te meten, laat zien dat er alleen al voor de definitiebepaling heel wat objectieve kennis nodig is. Met andere woorden, deze episode uit de geschiedenis van de standaard toont dat om de onafhankelijkheid van een accountantscontrole te bereiken, objectieve kennis noodzakelijk is.

In de tijd van de eerste definitie veronderstelde men dat de aarde volkomen rond was, dus maakte het niet uit welke meridiaan er genomen zou worden. Latere metingen toonden echter aan dat de aarde niet volkomen rond is. Daardoor was de universeel geachte standaard, anders dan de Franse revolutionairen voor ogen hadden, toch een lokale – Parijse – standaard geworden.

De volgende stap was om op basis van deze definitie tot een precieze bepaling van de meter te komen. Om dat te doen, vertrokken de astronomen Jean-Baptiste Joseph Delambre en Pierre François André Méchain vanuit Parijs elk in tegengestelde richting. Delambre ging richting Duinkerke en Méchain richting Barcelona om het deel van de meridiaan tussen Duinkerke en Barcelona precies te meten. De lengte van de meridiaan kon dan vervolgens door middel van extrapolatie vastgesteld worden. Dit ‘avontuur’ dat zeven jaar duurde is in al zijn dramatiek prachtig beschreven door Ken Alder in De maat van alle dingen (2003). Het resultaat werd vastgelegd in een staaf zuiver platina. Bij de bepaling van een standaard komt er dus niet alleen veel kennis kijken, maar ook veel kunde: standaarden gaan gepaard met het doen van zo precies mogelijke metingen.

Iteratief proces

Uit deze geschiedenis van de meter zijn er verder nog enkele andere belangrijke lessen te trekken. De eerste is dat standaarden niet voor eeuwig en altijd zijn, want kennis is niet absoluut. Kennisontwikkeling is een iteratief proces (Chang, 2004): we beginnen met enkele aannames, zonder de zekerheid te hebben dat ze correct zijn. Op basis van deze aannames doen we metingen die leiden tot een verfijning of zelfs een correctie van de oorspronkelijke aannames. Deze nieuw aannames leiden dan weer tot nieuwe metingen die vervolgens leiden tot opnieuw verfijning of correctie, enzovoort.

Ter illustratie: ondanks zijn extreme nauwgezetheid en behoedzaamheid had Méchain in de eerste jaren van zijn expeditie een fout gemaakt. Ook bij de berekeningen die tot de vaststelling van de lengte van de meter hebben geleid was er iets misgegaan – een fout die bij alle daaropvolgende nieuwe definities werd herhaald, zo ook bij onze huidige definitie van de meter in termen van de lichtsnelheid. Volgens de hedendaagse satellietmetingen is de lengte van de meridiaan tussen de noordpool en de evenaar 10.002.290 meter.

Wat deze geschiedenis dus laat zien, is dat – hoewel er voortdurend gestreefd wordt naar mechanische objectiviteit – de gehanteerde objectieve criteria voor de meter, en naar analogie ook voor de accountantscontrole, steeds aangepast moeten worden vanwege nieuwe inzichten en metingen die aantonen dat de gehanteerde criteria niet voldoen of onvolledig zijn. In deze geschiedenis speelt de noodzaak van een getraind oordeel een even grote rol als het streven naar mechanische objectiviteit.

Internationaal draagvlak

Een andere les uit de geschiedenis van de meter is dat standaarden breed – en liefst internationaal – gedragen dienen te worden, geborgd door (internationale) instituten. Het eerste internationale instituut dat een standaard beheerde, is het Bureau International des Poids et Mesures in Sèvres bij Parijs. Een land dat deze standaard voor de meter nog steeds niet heeft geaccepteerd is de Verenigde Staten van Amerika, hier geldt nog steeds een variant van het Britse Imperial Standard System.

Het bestaan van verschillende standaarden kan leiden tot hele dure fiasco’s. Zo werd de teloorgang van de Mars Climate Orbiter in 1999 veroorzaakt door het feit dat een team van ingenieurs zich van traditionele Amerikaanse eenheden had bediend, terwijl een ander team de eenheden van het metrieke stelsel had gebruikt. Het resultaat van deze verwarring was een fout van bijna honderd kilometer in de baan van de satelliet, en een verlies van 125 miljoen dollar (Alder 2003).

Een ander fiasco dat teweeggebracht werd door verschillen in standaarden is het Ahold boekhoudschandaal in 2003. Het schandaal werd veroorzaakt doordat men te maken had met twee ‘lokale’ versies van de Generally Accepted Accounting Principles (GAAP), een Nederlandse en een Amerikaanse. Hierdoor kon er misbruik worden gemaakt van het verschil tussen de liberale Nederlandse en de veel strengere Amerikaans regels.

Dergelijke internationale verschillen in geaccepteerde standaarden kunnen ontstaan door politieke of culturele verschillen. Verdergaande objectivering, om deze ‘lokale’ verschillen te overbruggen, zou daarop een antwoord kunnen zijn. Maar deze strategie gaat ervan uit dat kennis en inzichten overal in de wereld hetzelfde zijn, dat er internationale wetenschappelijke consensus bestaat. Wellicht geldt dat voor bepaalde natuurwetenschappen, maar voor vele sociale wetenschappen geldt dat niet. Zo bestaat er ook geen uniforme en objectieve theorie wat betreft de juiste, internationaal geaccepteerde accountantscontrole.

Ontwikkeling van standaardprocedures

De belangrijkste eigenschap van een standaard is dat deze niet verandert. Die onveranderlijkheid verzekert dat de vergelijking met de standaard betrouwbaar is. De eerste standaardmeter was een staaf platina die in Sèvres bewaard werd. Een materiële standaard zoals een platinastaaf heeft echter allerlei nadelige eigenschappen. Een metalen staaf, ook al is deze gemaakt van edelmetaal, kan vervormen en is aan ‘erosie’ onderhevig. Ook het onveranderlijk houden van de platina cilinder die als standaard voor de kilogram geldt, is niet slechts een kwestie van de vervuiling uit de lucht eraf te poetsen, door het poetsen wordt ook een miniem laagje metaal weggewreven.

Om zulke problemen te omzeilen worden tegenwoordig standaarden gedefinieerd in termen van wat onveranderlijk wordt geacht. Voor standaarden in de natuurwetenschappen betekent dit dat men alle standaarden definieert aan de hand van ‘universele constanten’. Zo wordt sinds 1983 de meter gedefinieerd als de afstand die licht in een vacuüm aflegt in 1/299.792.458 seconde. De snelheid van het licht is 299.792.458 meter per seconde, dus zijn de lengte van de meter en de tijd die het licht hiervoor aflegt aan elkaar gerelateerd. In de moderne fysica wordt de lichtsnelheid gezien als een van de universele constanten.

In de sociale wereld bestaan zulke universele constanten niet. Dat betekent dus dat voor de sociale wetenschappen, en dus ook voor accountancy, naar een andere wijze van definiëring van de standaard gezocht moet worden om de onveranderlijkheid te waarborgen.

Omdat het merendeel van de standaarden niet via universele constanten gedefinieerd kan worden, definieert men een standaard algemeen als een realisatie van de definitie van een kwantiteit voor een vastgestelde waarde (JCGM, 2012). Dit betekent dat herhaling van dezelfde procedures of het gebruik van verschillende procedures hetzelfde resultaat moet opleveren.

Zo wordt het standaardisatieprobleem verlegd naar de reproduceerbaarheid van meetprocedures, ook wel ‘triangulatie’ genoemd. Voor specifiek aangegeven voorwaarden moet er een specifiek resultaat zijn. Als hetzelfde op twee verschillende wijzen gemeten wordt, dan moeten de uitkomsten precies hetzelfde zijn. Hoe nauwkeuriger de overeenkomst is, des te meer vertrouwen men heeft in het meetsysteem. Deze triangulatie zou in de accountancy gerealiseerd kunnen worden door de controle te laten uitvoeren door meerdere, onafhankelijke accountants.

Oordelen zonder objectivieve criteria

Omdat de geschiedenis van de meter leert dat standaarden minder objectief zijn dan algemeen verondersteld wordt, moeten we de vraag hoe we komen tot een “getrouw beeld van de werkelijkheid” opnieuw stellen. Bovendien laat de bredere geschiedenis van de standaard zien dat we te maken hebben met een verschuiving van de verificatie van dat beeld naar het monitoren van de gevolgde procedures bij de totstandkoming van dat beeld.

Deze geschiedenis leert dat de onafhankelijkheid van controlerende accountants op een andere wijze gewaarborgd moet worden dan alleen op basis van objectieve criteria. De vraag is of accountants, zonder te kunnen voldoen aan de deugd van de mechanische objectiviteit, toch tot een onafhankelijk oordeel zouden kunnen komen – en op welke wijze dan wel.

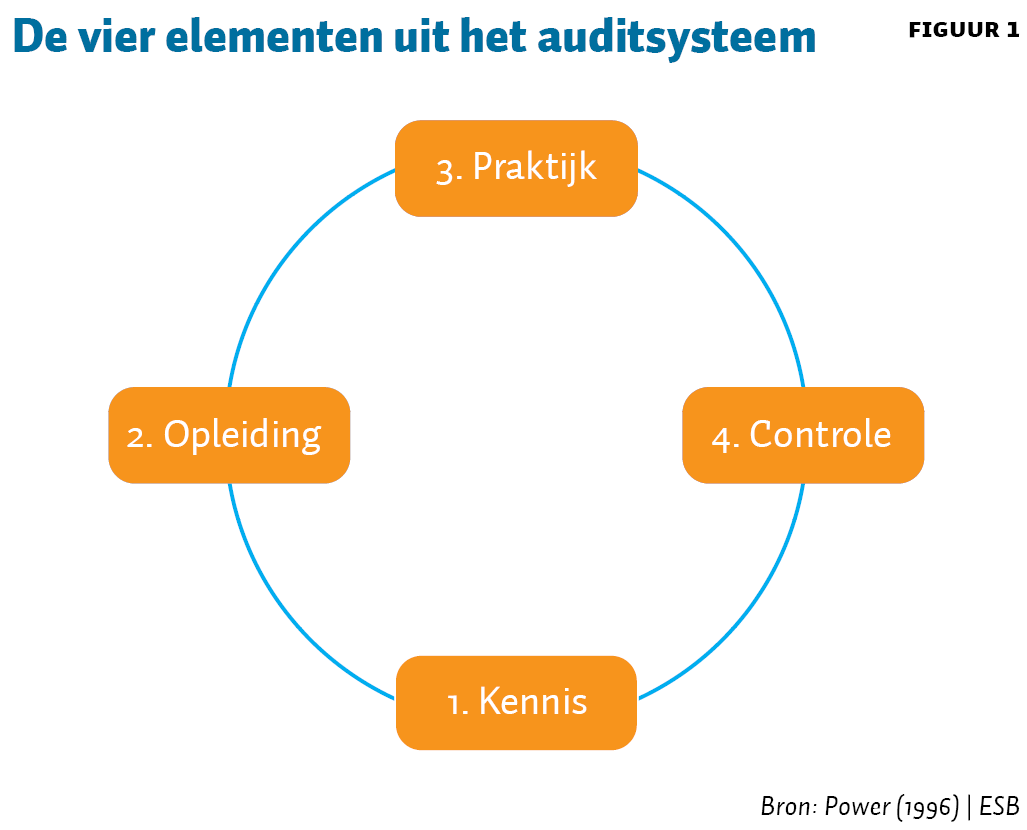

Power (1996) beantwoordt deze vraag door te laten zien dat een auditsysteem beter beschouwd kan worden als een systeem van audit-kennis, bestaande uit vier elementen: kennis, opleiding, praktijk en controle. Bij de juiste aaneenschakeling van deze vier onderdelen kunnen ze elkaar versterken in plaats van verzwakken. Zie figuur 1.

Het element ‘kennis’ is, volgens Power, het publieke gezicht van de accountantscontrole. Het omvat de gecodificeerde regelgeving, en regels en afspraken over geschikte procedures en gedrag, zoals de GAAP. Deze weerspiegelen wat er op een bepaald moment als best practice wordt beschouwd. ‘Opleiding’ staat voor de wijze waarop kennis over deze best practices verspreidt wordt. Binnen de opleiding wordt de auditeur, controleur of accountant gevormd, die dan vervolgens met de verworven kennis in de ‘praktijk’ de accountantscontrole vormgeeft. In dit auditproces moet het ‘beeld van de werkelijkheid’ gecreëerd worden, wat een strategisch spel is tussen auditeur en geauditeerde – en dat bovendien een confrontatie kan zijn tussen wat de auditeur van belang acht en wat officieel wordt verstaan onder een goede representatie. De rapportage van de interactie tussen de auditeur en geauditeerde vormt het belangrijkste onderdeel van de ‘controle’. Hier komen de praktijk en de officiële en meer publieke kennis samen, waarbij niet alleen het beeld vastgelegd wordt, maar ook wordt bepaald wat een goed beeld is. En daarmee is de cirkel rond.

Deze kenniscirkel is vergelijkbaar met het iteratieve proces van Chang (2004). Met telkens het doorlopen van deze cirkel wordt het nieuw ontstane beeld getrouwer. Zo werden na het boekhoudschandaal van Ahold de Nederlandse accountantsprincipes (GAAP) aangescherpt, wat leidde tot een beter beeld van de bedrijfsvoering van Ahold.

Het is het geheel van de interactieve elementen kennis, opleiding, praktijk en controle dat ervoor zorgt dat iets controleerbaar wordt, zoals ook door Power (1996) wordt benadrukt. In eerste instantie is accountantscontrole dat wat auditeurs doen wanneer er een organisatie of proces onder loep wordt genomen. Er kunnen echter beoordelingsfouten worden gemaakt, of technieken kunnen ontoereikend zijn. Het doel van controle is juist om de bij de verslaglegging gemaakte fouten te onthullen: op basis van het getrainde oog en objectieve meettechnieken kan men zo komen tot een ‘getrouw beeld’.

Lessen voor de toekomst

Een ‘waar’ beeld bestaat niet, maar er kan wel een steeds getrouwer beeld ontstaan door meer kennis te ontwikkelen over meetsystemen en procedures. Een auditsysteem is dus in eerste instantie een kennissysteem dat nooit af is. Vertrouwen is derhalve gebaseerd op consensus over wat de juiste gehanteerde procedures zijn. Deze consensus zal men voortdurend moeten blijven toetsen om toekomstige boekhoudschandalen te voorkomen. Tegelijkertijd zijn schandalen, gezien de tijdelijke aard van objectieve kennis, nooit uit te sluiten.

Literatuur

Alder, K. (2003) De maat van alle dingen: de zevenjarige zoektocht naar de universele meter. Amsterdam: Anthos.

Boumans, M. (2015) Science outside the laboratory: measurement in field science and economics. New York: Oxford University Press.

Chang, H. (2004) Inventing temperature: measurement and scientific progress. Oxford: Oxford University Press.

Daston, L. en P. Galison (2010) Objectivity. New York: Zone Books.

JCGM (2012) International vocabulary of metrology: basic and general concepts and associated terms. Derde druk. Joint Committee for Guides in Metrology. Te vinden op bipm.org.

Pols, M. (2020) Wopke Hoekstra scherpt toezicht op accountancy aan. Het Financieele Dagblad, 21 maart.

Power, M. (1996) Making things auditable. Accounting, Organizations and Society, 21(2-3), 289–315.

Auteur

Categorieën