Om belasting te ontwijken stallen multinationals hun winsten in landen met lage belastingen. Welke effecten hebben deze kapitaalstromen op de nationale rekeningen van landen? Een analyse aan de hand van aan de hand van statistieken van de Wereldbank en De Nederlandsche Bank.

In het kort

– Met name voor kleine jurisdicties waar winsten gestald worden, is de vertekening van de nationale rekeningen groot.

– Doorsluislanden als Nederland hebben in de regel een kleine vertekening, al loopt die bij sommige landen sinds 2010 op.

– De kapitaalstromen door Nederland zullen waarschijnlijk verminderen door de invoering van de bronbelasting per 2021.

Maatschappelijk is er de laatste jaren veel aandacht geweest voor belastingontwijking door multinationals via bijzondere financiële instellingen door laagbelastende jurisdicties te gebruiken – landen met een laag statutair vennootschapsbelastingtarief. Door handig gebruik van bilaterale belastingverdragen met (onder andere) deze laagbelastende jurisdicties kunnen ondernemingen zowel dubbele belastingen voorkomen, als hun algehele belastingdruk verminderen. Dit levert een prikkel op om te ‘schuiven’ met winsten.

Sommige landen ontvangen als gevolg van deze verschuivingen forse kapitaalinstromen die niet per se gerelateerd zijn aan reële economische activiteit. Voor zover deze instromen in het ontvangende land als winst of inkomen geboekt worden, blaast dit lucht in het nationale inkomen.

In dit artikel verkennen we, aan de hand van statistieken van de Wereldbank en De Nederlandsche Bank, van welke landen het nationale inkomen vertekend is, en welke rol Nederland hierin speelt.

Kapitaalinstromen

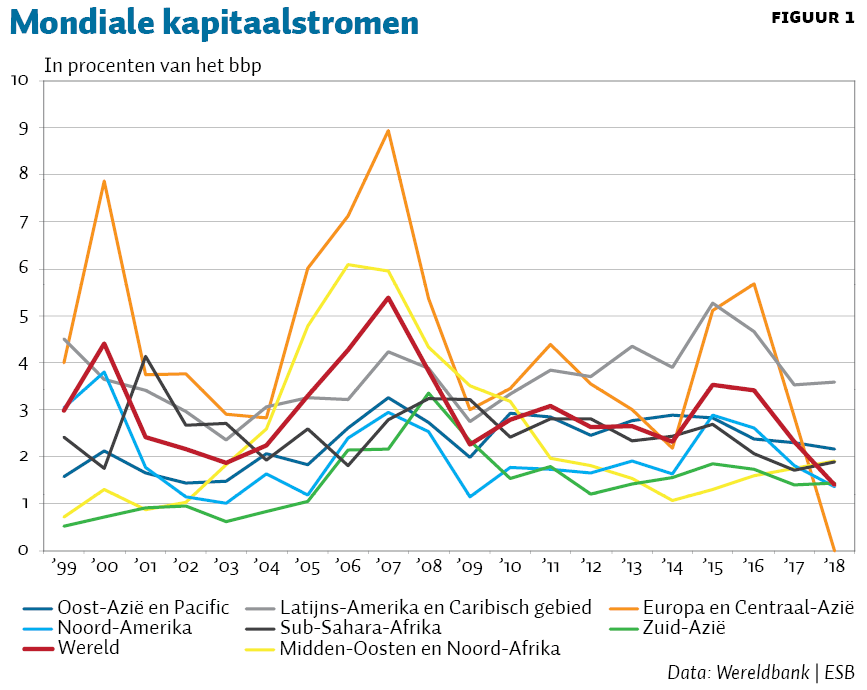

Wereldwijd gezien zijn de kapitaalstromen, gemeten naar binnenkomende directe buitenlandse investeringen, betrekkelijk klein ten opzichte van het bruto binnenlands product (bbp), zie figuur 1. Regionaal bestaan er wel aanzienlijke verschillen, net zoals over de tijd. Europa ontvangt bijvoorbeeld relatief meer investeringen en Zuid-Azië minder. In 2007, het jaar vóór de crisisjaar, waren de inwaartse directe buitenlandse investeringen in Europa zo’n negen procent van het bbp. Tijdens de financiële crisis namen de directe buitenlandse investeringen in alle regio’s af.

Hoger in doorsluis- en bestemmingslanden

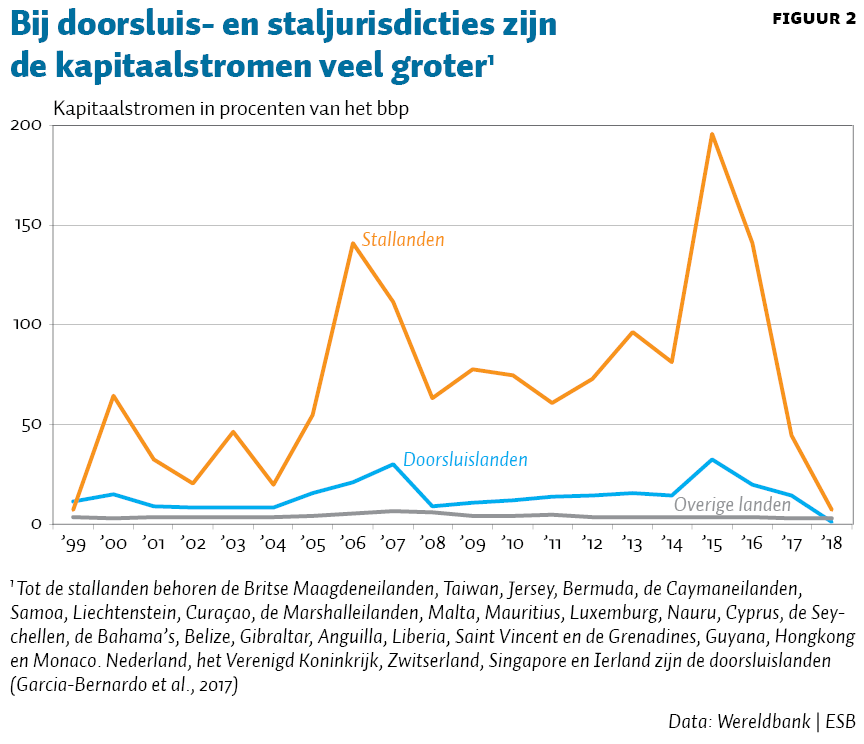

Zulke regionale gemiddelden verhullen de grote verschillen die er bestaan tussen landen, afhankelijk van hun plaats in het mondiale financiële stelsel. Offshore financial centers spelen een disproportionele rol hierin, zowel wat betreft het doorsluizen (‘conduit’) als het stallen (‘sink’) van gelden. Figuur 2 laat zien dat doorsluisjurisdicties jaarlijks tot 33 procent van het bbp aan investeringen ontvangen. Voor de jurisdicties waar er vooral gestald wordt, is er zelfs sprake van 196 procent. Deze verschillen tussen doorsluis- en staljurisdicties hangen niet alleen samen met de omvang van de investeringsstroom, maar ook met de omvang van de economie. Jurisdicties waar men kapitaal stalt, zijn vooral ‘schateilanden’ – zoals Bermuda, met een relatief klein bbp – terwijl doorsluislanden in de regel ontwikkelde economieën als Nederland en Luxemburg zijn.

Vertekening nationaal inkomen

Voor zover de inwaartse directe buitenlandse investeringen betrekking hebben op de reële economische activiteit in het ontvangende land, dragen ze bij aan productie en winstvorming. Ze belanden aldus in het bbp. In andere gevallen vertegenwoordigen de inwaartse directe buitenlandse investeringen een buitenlands inkomen, waarmee ze geen (noodzakelijk) onderdeel zijn van het bbp, maar in veel gevallen wel van het bruto nationaal inkomen (bni), omdat ze geregistreerd worden op de inkomensrekening als ontvangen primaire inkomens uit het buitenland.

Wat betreft landen met grote inwaartse directe buitenlandse investeringen kunnen bbp en bni dan uit de pas gaan lopen wanneer de binnenkomende primaire inkomens veel kleiner of groter zijn dan de uitgaande. De verhouding tussen het bni en het bbp is dus een graadmeter voor de mate waarin het bni is vertekend door kapitaalstromen. Er kunnen ook andere vertekeningen in de bni-bbp-verhouding sluipen, maar bij doorsluis- en staljurisdicties lijkt het waarschijnlijk dat de factor kapitaal de hoofdschuldige is. Bij landen of regio’s met heel veel inkomende directe buitenlandse investeringen kan er desondanks niet of nauwelijks sprake zijn van een verschil tussen bbp en bni als de uitgaande directe buitenlandse investeringen van vergelijkbare omvang zijn.

Vertekening in bestemmingslanden

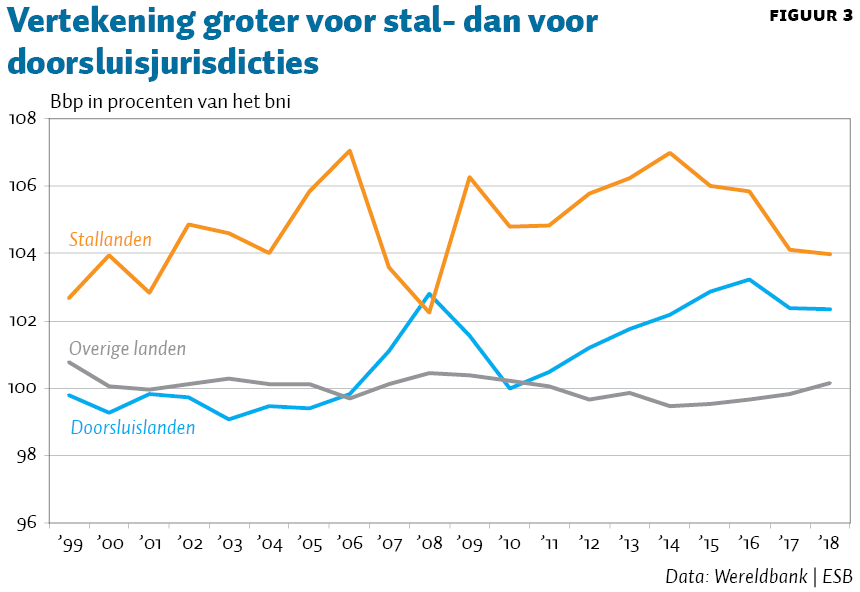

De vertekening in doorsluislanden is over het algemeen beperkt, omdat tegenover de inwaartse kapitaalstromen ook de uitwaartse stromen staan (figuur 3). Het verschil tussen het bni en het bbp speelt vooral een rol in stallanden zoals de Caymaneilanden.

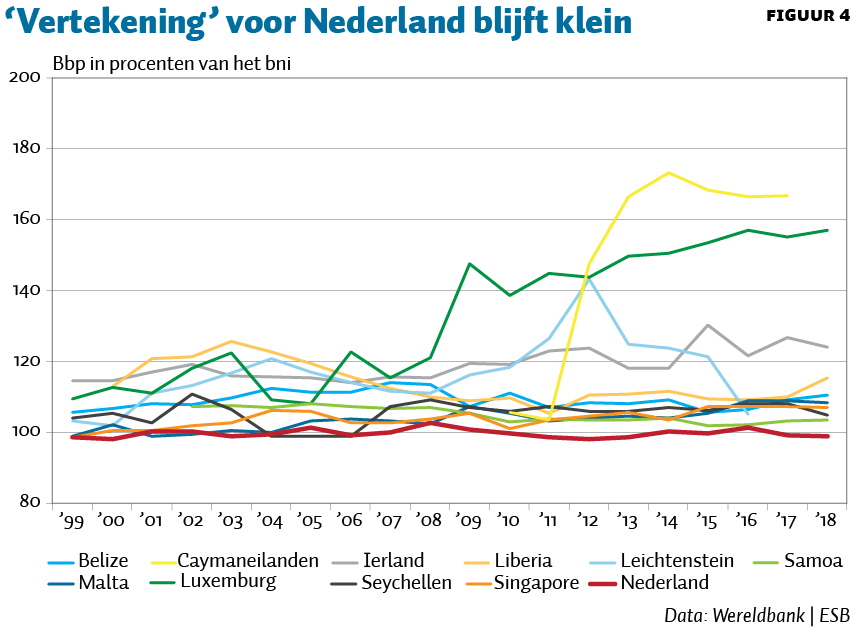

Opvallend is wel dat de vertekening bij doorsluislanden gestaag oploopt sinds 2010 (afgezien van de incidentele piek in 2008). Deze gestage groei is niet zichtbaar in alle doorsluislanden. Een blik op de landen met gemiddeld genomen de grootste vertekening sinds 1999 laat zien dat voor sommige landen, zoals Luxemburg en Ierland, de vertekening geleidelijk groter is geworden, terwijl deze voor andere landen, zoals Nederland, gelijk is gebleven (figuur 4). In veel gevallen is het verschil tussen bbp en bni relatief beperkt, maar voor een aantal landen juist zeer groot (bijvoorbeeld Caymaneilanden, Luxemburg en Ierland).

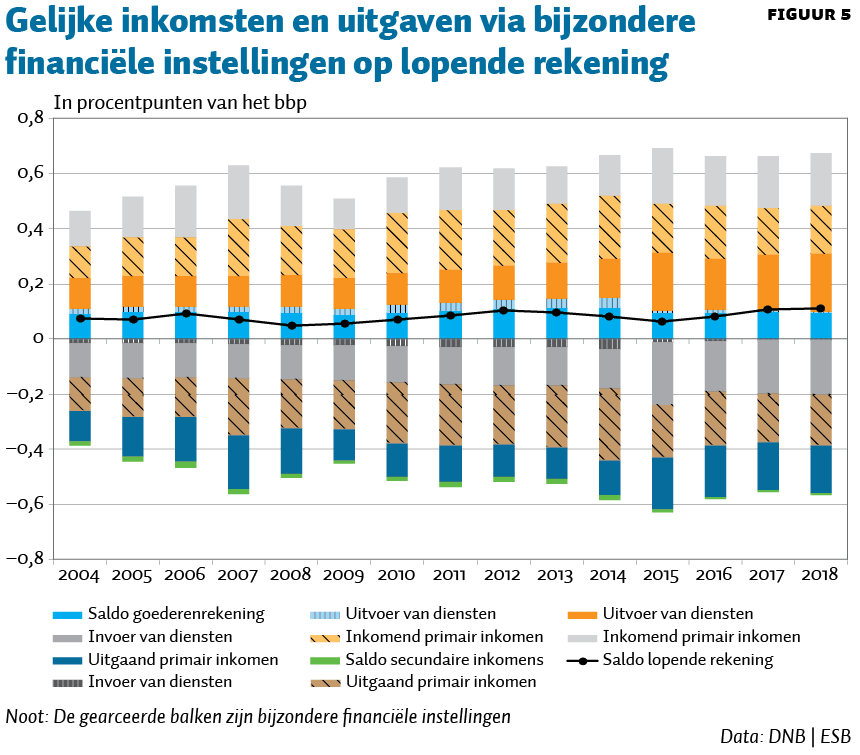

Nederlandse betalingsbalans

Bij de Nederlandse lopende rekening valt op dat er tegenover de zeer grote ontvangsten (tot ruim zestig procent van het bbp), in de regel ruwweg even grote uitgaven staan (figuur 5). Het netto-effect op de inkomensvorming is daarmee klein (CPB, 2015).

De beperkte vertekening van de nationale rekeningen in Nederland (zie ook Jansen et al., 2020, in dit nummer) is verklaarbaar omdat er in Nederland niet alleen sprake is van heel veel inkomende directe buitenlandse investeringen, maar ook van uitgaande directe buitenlandse investeringen. Dit benadrukt de rol van Nederland als ‘doorsluisland’.

Nederland speelt wel rol bij vertekening

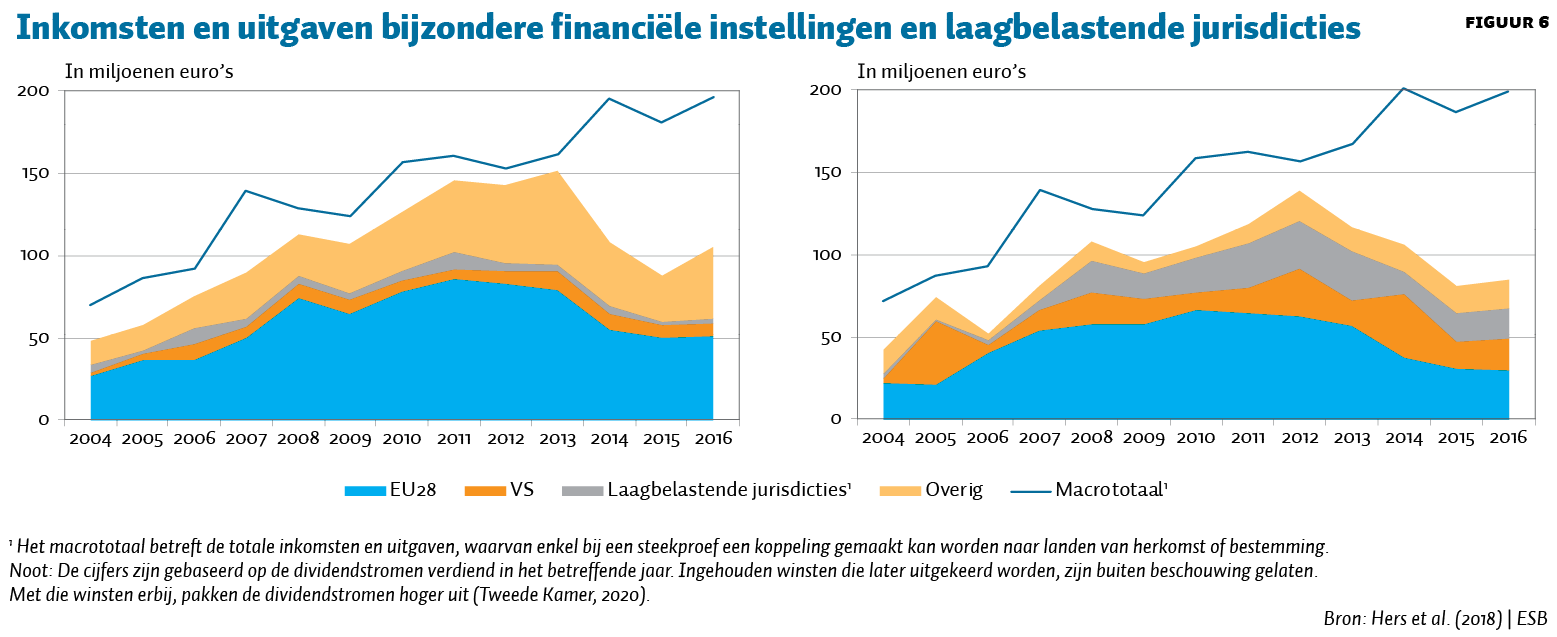

Dat het nationale inkomen in Nederland nauwelijks wordt vertekend door de kapitaalstromen, betekent evenwel niet dat Nederland geen rol speelt in de wereldwijde vertekeningen. Hers et al. (2018) brengen in kaart waar de inkomsten van bijzondere financiële instellingen vandaan komen, en waar hun uitgaven heengaan. Figuur 6 laat zien dat in totaal de inkomsten en uitgaven ruwweg even groot zijn, maar dat de herkomst en bestemming aanzienlijk verschillen. Gelden werden in 2016 vooral ontvangen uit de EU28 en uit landen anders dan de VS of laagbelastende jurisdicties, maar gaan juist grotendeels naar de VS én laagbelastende jurisdicties toe.

Nederland fungeert dus als scharnierpunt in de stromen vanuit de EU28 en de rest van de wereld naar de VS en laagbelastende jurisdicties. Bij deze laatste groep speelt Nederland dus wel een rol in de inkomensvertekening.

Over het algemeen zijn fiscaal-gestuurde kapitaalstromen zeer ‘beleidsgevoelig’. Zo was de uitgaande stroom uit Nederland naar de EU28 tot 2010 ook bijzonder groot (figuur 6b). De krimp die daarna volgt, hangt mogelijk samen met het wegvallen van de noodzaak voor de Dutch sandwich in het bekende double Irish-mechanisme aangaande belastingontwijking via een aanpassing van het Ierse belastingstelsel.

Gegeven de grote ‘beleidsgevoeligheid’ van fiscaal-gestuurde kapitaalstromen mag er verwacht worden dat de voorgenomen conditionele bronbelasting per 2021 veel van deze stromen naar laagbelastende jurisdicties zal doen opdrogen, onder andere doordat ze verlegd worden via andere doorsluislanden zonder bronheffing.

Conclusies

Statistische vertekening van het bbp in landen met veel inkomende (of uitgaande) directe buitenlandse investeringen kan optreden als er een verschil ontstaat tussen ontvangen en uitgaande inkomens. Dergelijke inkomende en uitgaande directe buitenlandse investeringen worden mede bepaald door verschillen in belastingdruk en door de mogelijkheid om die druk te verminderen door treaty shopping. Bij sommige landen kan het verschil tussen bbp en bni oplopen tot veertig procent. In de EU speelt het vooral een rol bij Luxemburg en Ierland.

Wat betreft een doorsluisland als Nederland is er nauwelijks sprake van een verschil tussen bbp en bni, ondanks de grote inkomsten van bijzondere financiële instellingen (oplopend tot meer dan zestig procent van het bbp). De uitgaven van de sector aan het buitenland zijn namelijk van een vergelijkbare omvang. Wel is er een duidelijk verschil in samenstelling: Nederlandse bijzondere financiële instellingen ontvangen vooral inkomen uit de EU28 en de rest van de wereld, en betalen in grotere mate aan de VS en laagbelastende jurisdicties, en dragen op die manier bij aan de statistische vertekening van de nationale rekeningen in die landen.

Literatuur

CPB (2015) Oorzaken en beleidsgevolgen van het overschot op de Nederlandse lopende rekening. CPB Policy Brief, 2015/05.

Garcia-Bernardo, J., J. Fichtner, F.W. Takes en E.M. Heemskerk (2017) Uncovering offshore financial centers: conduits and sinks in the global corporate ownership network. Nature Scientific Reports, 7/6246. Artikel te vinden op www.nature.com.

Hers, J., J. Witteman en W. Rougoor (2018) Balansen, inkomsten en uitgaven van bfi’s: feiten, cijfers en mogelijkheden voor effectmeting. SEO-rapport, 2018-86.

Jansen, J., H. Beens en R. Nelisse (2020) Multinationals vertekenen economische statistiek. ESB, 105(4787), 315–317.

Tweede Kamer (2020) Aankondiging aanvullende maatregelen tegen dividendstromen naar laagbelastende jurisdicties. Kamerbrief, Financiën 25087-255.

Auteurs

Categorieën