Net als in veel andere landen is de arbeidsinkomensquote in Nederland de laatste decennia trendmatig gedaald. Onderzoek voor andere landen suggereert dat dit onder andere te maken heeft met de toegenomen marktmacht van bedrijven. Is dat ook zo voor Nederland? Een analyse van sectoren in de Nederlandse industrie over de periode 2006–2016.

In het kort

– De omzetconcentratie is in Nederland bij ondernemingen in de industrie toegenomen.

– Een groter marktaandeel gaat gepaard met lagere arbeidskosten in verhouding tot de waarde van de omzet.

– Een stijging van de omzetconcentratie gaat samen met een lagere arbeidsinkomensquote op sectorniveau.

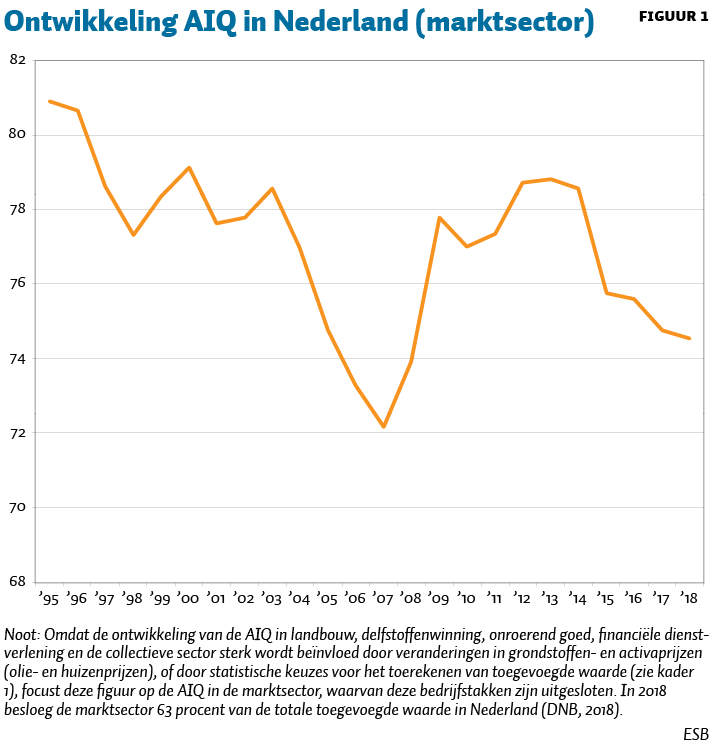

In Nederland is de arbeidsinkomensquote (AIQ) – het aandeel van de beloning van arbeid in het totale verdiende inkomen van een land – in de marktsector trendmatig afgenomen sinds midden jaren negentig (figuur 1, zie ook kader 1 over de definitie van de AIQ). In 2018 lag het niveau van de AIQ 6,4 procentpunten onder het niveau in 1995, en 2,5 procentpunten onder het langjarig gemiddelde. Ook in diverse andere OESO-landen is de AIQ trendmatig gedaald (DNB, 2017).

Kader 1 – Bepaling AIQ

Om de AIQ te bepalen, moeten er veronderstellingen gemaakt worden om het totale inkomen van zelfstandigen op te delen in een arbeids- en kapitaalcomponent. Bij de internationaal meest gebruikte standaardmethode krijgen zelfstandigen per uur dezelfde gemiddelde arbeidsbeloning als werknemers. Het verschil tussen het totale inkomen van zelfstandigen en het toegerekende loon van zelfstandigen is hun kapitaalinkomen. Voor Nederland leidt deze methodiek tot de weinig realistische uitkomst dat het toegerekende loon van zelfstandigen hoger is dan hun totale inkomen – wat impliceert dat kapitaalgebruik door zelfstandigen structureel verlieslijdend is.

Het Centraal Bureau voor de Statistiek, het Centraal Planbureau en De Nederlandsche Bank zijn om deze reden overgestapt op een nieuwe berekeningswijze van de AIQ (Van den Bergen et al., 2017). In deze alternatieve methode wordt er verondersteld dat het volledige inkomen van zelfstandigen uit arbeid wordt verkregen.

Deze methode heeft echter als nadeel dat het leidt tot een overschatting van de arbeidsbeloning van zelfstandigen, omdat het inkomen van zelfstandigen deels ook bestaat uit kapitaalinkomen. De overschatting blijft echter beperkt doordat veel activiteiten van zelfstandigen in Nederland sterk lijken op die van werknemers. Zo was 73 procent van de zelfstandigen in 2016 een zelfstandige zonder personeel, van wie ruim driekwart hoofdzakelijk eigen arbeid leverde en nauwelijks kapitaal gebruikte.

Onderhandelingspositie arbeid

Een mogelijke oorzaak van de daling van de AIQ in Nederland is de flexibilisering van de arbeidsmarkt. De groei van de flexibele schil, bestaande uit werknemers met een flexibel arbeidscontract en zzp’ers, is in Nederland sterker dan elders in Europa (DNB, 2018).

Een zwakkere onderhandelingspositie van werkenden is waarschijnlijk de voornaamste reden dat een toenemende flexibilisering van de arbeidsmarkt gepaard kan gaan met een neerwaartse druk op de AIQ. De onderhandelingspositie van werkenden in de flexibele schil is zwakker vanwege de lagere organisatiegraad van deze groep en door lagere ontslagkosten van werknemers in de flexibele schil. Tegelijkertijd ondermijnt de groei van de flexibele schil de onderhandelingspositie van werknemers met een vast dienstverband. Deze groep moet immers concurreren met de werkenden in de flexibele schil, die over het algemeen goedkoper zijn en makkelijker zijn te ontslaan als gevolg van juridische en fiscale verschillen.

De zwakkere onderhandelingspoistie verlaagt het deel van het inkomen dat de factor arbeid zich weet toe te eigenen. Onderzoek van De Nederlandsche Bank toont dat de daling van de AIQ samenhangt met de stijging van de flexibele schil (DNB, 2018). De schattingen suggereren dat de stijging van de flexibele schil van 15,8 procentpunten over de periode 1996–2015 heeft geleid tot een daling van de AIQ van 3,6 procentpunten.

Rol marktconcentratie

De AIQ kan ook dalen als gevolg van hogere winstmarges van bedrijven. Hogere winsten kunnen voortkomen uit de toegenomen marktconcentratie, zoals die onder meer is vastgesteld voor de VS (Autor et al., 2017). Autor et al. beargumenteren dat de stijging van de winstmarges als gevolg van grotere concentratie ook aan de basis kan liggen van de neerwaartse trend in de AIQ. Wanneer namelijk de goederenmarkt geen perfecte mededinging kent, betalen bedrijven hun werknemers niet overeenkomstig hun marginale arbeidsproductiviteit. De wig tussen het reële loon en de marginale arbeidsproductiviteit wordt groter naarmate de marktmacht van bedrijven toeneemt. Het gevolg is dat een groter deel van de toegevoegde waarde als winst wordt uitgekeerd, ten koste van het deel dat als loon wordt uitgekeerd.

Autor et al. (2017) laten zien dat, bij 388 Amerikaanse bedrijven in de industrie, de relatie tussen de stijgende concentratie en het dalende arbeidsaandeel van inkomen beginnend in de periode 1992–2002 significant negatief wordt en in absolute omvang groeit in elk van de daaropvolgende perioden. In de meest recente periode (2007–2012) leidt elke procentpunt stijging van de CR20-concentratie-index – het aandeel van de twintig grootste bedrijven in de totale verkopen – in een sector tot een daling van het arbeidsaandeel van inkomen van 0,4 procentpunten.

Ook Barkai (2020) geeft empirisch bewijs dat dalende concurrentie een belangrijke rol speelt bij de afname van het arbeidsaandeel van inkomen. De Loecker en Eeckhout (2018) laten zien dat een stijging van de winstmarges de daling van het arbeidsaandeel van inkomen in de Verenigde Staten kan verklaren.

Data

Om te onderzoeken of marktconcentratie ook een rol speelt bij de dalende AIQ in Nederland, integreren we twee bronnen van het Centraal Bureau voor de Statistiek: gegevens over niet-financiële ondernemingen en data uit het algemeen bedrijvenregister (ABR). Uit het ABR destilleren we de informatie over de loonkosten en het aantal werknemers.

Deze gegevens hebben betrekking op de bedrijfseenheden. Gegevens over de niet-financiële ondernemingen hebben betrekking op fiscale eenheden in een bedrijfsgroep. Een bedrijfsgroep kan uit verschillende bedrijfseenheden bestaan. We hebben de twee gegevensreeksen aan elkaar gekoppeld met behulp van de bedrijfsgroep-identificatiecode. Deze aanpak maakt het mogelijk om een groot aantal ondernemingen, voornamelijk kleine en middelgrote, in de juiste sector onder te brengen.

Een bedrijfseenheid kan in meerdere sectoren actief zijn, zodat in dat geval de loonkosten en het aantal werknemers niet altijd aan een specifieke sector kunnen worden toegerekend. De overgrote meerderheid van de bedrijfseenheden hebben we echter kunnen onderbrengen in de sectoren in de industrie onder Code C in de Standaardbedrijfsindeling (met uitzondering van de productie van tabak, waarvoor er te weinig observaties waren). De gegevens hebben betrekking op 66.664 bedrijven, zijn op jaarbasis en betreffen de periode 2006–2016.

Definitie van variabelen

We onderzoeken zowel het verband tussen de arbeidsinkomensquote en het marktaandeel van een onderneming, als de relatie tussen de arbeidsinkomensquote en concentratie op sectorniveau. De AIQ voor een onderneming hebben we berekend als de verhouding tussen de totale loonkosten van de onderneming en de nominale waarde van de omzet van deze onderneming. De AIQ op sectorniveau is bepaald als de som van de AIQ van alle bedrijven in een sector, gedeeld door het aantal bedrijven in deze sector.

Voor deze definities van de AIQ op bedrijfs- en sectorniveau is gekozen omdat er geen gegevens bekend zijn over zelfstandigen. Nadeel van deze definitie is dat de AIQ afneemt bij een verschuiving van werknemers naar zelfstandigen. In de industrie is de flexibele schil echter relatief beperkt (DNB, 2018).

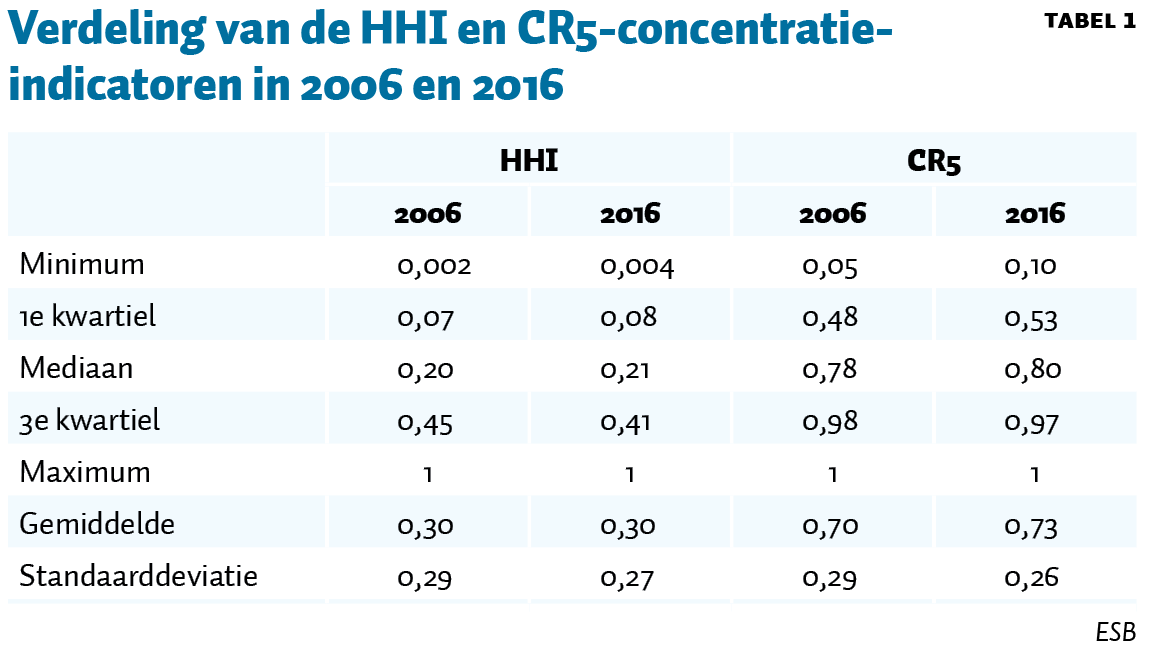

Voor marktconcentratie binnen een sector gebruiken we de Herfindahl-Hirschman-index (HHI) en de som van het marktaandeel van de vijf grootste ondernemingen in een sector (CR5).

Toenemende marktconcentratie

Tabel 1 toont de concentratiecijfers in 2006 en 2016. Het Centraal Planbureau vond vorig jaar dat, in tegenstelling tot de Verenigde Staten, er in ons land geen sprake is van een trendmatige stijging van mark-ups – de ratio van de verkoopprijs en marginale kosten (Meijerink et al., 2019). Onze concentratie-indicatoren laten echter wel dergelijk een toename zien van de concentratie in de Nederlandse industrie. Ofschoon we een lichte stijging van de mediaanwaarden zien, is er sprake van een sterke stijging van de minimumwaarden: die zijn namelijk verdubbeld.

Empirische analyse

Om te onderzoeken of de toegenomen marktconcentratie verband houdt met de gedaalde AIQ, kijken we zowel naar het effect van marktaandelen van individuele bedrijven als naar het effect van concentratie op sectorniveau.

Marktaandelen op ondernemingsniveau

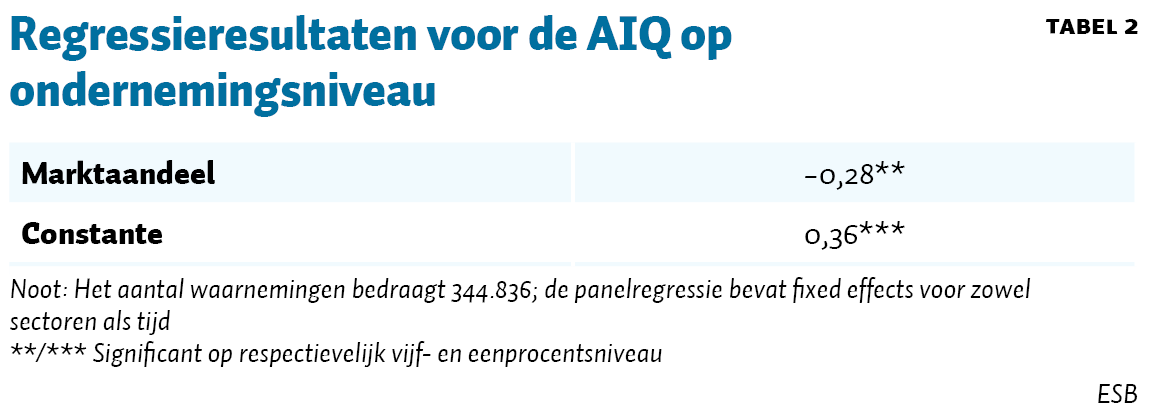

Om inzicht te krijgen in het verband tussen individuele arbeidsinkomensquotes en marktaandelen, schatten we een fixed effects-panelregressie met de AIQ op bedrijfsniveau als te verklaren variabele en het marktaandeel als verklarende variabele.

Aangezien we Nederlandse ondernemingen bekijken tussen 2006 en 2016, kunnen we analyseren hoe een variatie in het marktaandeel van een onderneming in de loop der tijd samenhangt met haar arbeidsinkomensquote. We schatten aldus de variatie binnen ondernemingen, en houden rekening met de heterogeniteit van ondernemingen door fixed effects voor de sectoren in onze regressie op te nemen. Daarnaast nemen we ook fixed effects voor de tijd op.

Tabel 2 toont de resultaten van de schatting. Een stijging van het marktaandeel van een onderneming gaat gepaard met een lagere arbeidsinkomensquote. Een mogelijke verklaring voor dit resultaat is dat een groter marktaandeel leidt tot een toename van de marktmacht van een onderneming, waardoor er een wig ontstaat tussen het marginale product van arbeid en het reële loon, wat, ceteris paribus, de arbeidsinkomensquote drukt.

Concentratie op sectorniveau

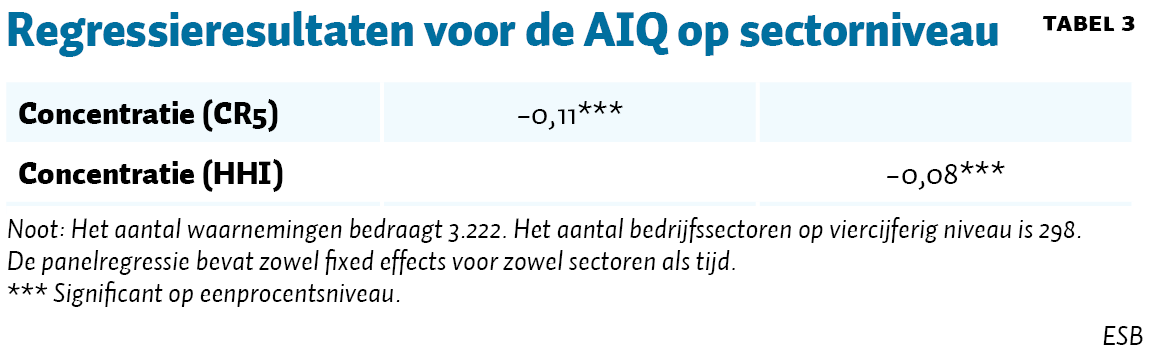

In de tweede stap van onze analyse richten we ons op de sectoren. We analyseren het verband tussen de sectorale arbeidsinkomensquote en onze indicatoren voor sectorale concentratie. Hierbij maken we opnieuw gebruik van een fixed effects-model. In dit geval is de AIQ op sectorniveau de te verklaren variabele en de concentratie-indicatoren (HHI en CR5) als verklarende variabelen. We maken in dit geval gebruik van sectoren gedefinieerd op het viercijferige niveau in de Standaardbedrijfsindeling. Door gebruik te maken van fixed effects geven de geschatte coëfficiënten informatie over de samenhang tussen een intrasectorale toename van de concentratie en de sectorale arbeidsinkomensquote.

Tabel 3 laat zien dat de bedrijfssectoren waarin de omzetconcentratie in sterkere mate toenam, ook een grotere daling van de arbeidsinkomensquote hebben. In beide regressies is de geschatte coëfficiënt voor omzetconcentratie negatief en statistisch significant.

Conclusies

Onze analyse suggereert dat de empirische bevindingen van Autor et al. (2017) niet alleen voor de VS gelden, maar ook voor Nederland. Specifiek leidt onze analyse tot twee uitkomsten.

Ten eerste gaat een toename van het marktaandeel van een bedrijf gepaard met een daling in de verhouding tussen de arbeidskosten en de omzetwaarde (de individuele arbeidsinkomensquote).

Ten tweede gaat een stijging van de omzetconcentratie in een bepaalde sector gepaard met een lagere arbeidsinkomensquote op sectorniveau. Onze resultaten suggereren dat een toename van 1 procent in het marktaandeel van de vijf grootste ondernemingen gemiddeld gepaard gaat met een daling van de AIQ in de betreffende sector met 0,17 procentpunten.

Marktconcentratie en marktmacht zijn dus factoren die de categoriale inkomensverdeling beïnvloeden. Onze resultaten suggereren dat marktmacht (minder concurrentie) leidt tot een lagere AIQ.

In toekomstig onderzoek dient er inzicht te worden verkregen in de factoren die bepalend zijn voor marktconcentratie. Ook de gevolgen van marktmacht voor de personele inkomensverdeling verdienen nader onderzoek. Het eerder besproken Amerikaanse onderzoek suggereert namelijk dat toenemende marktmacht van bedrijven ook leidt tot meer inkomensongelijkheid. Het model van Colciago en Mechelli (2019), dat gebruikmaakt van een model met onvolledige markten, laat bovendien zien dat een daling van de AIQ gepaard gaat met toenemende inkomensongelijkheid.

Literatuur

Autor, D., D. Dorn, L.F. Katz, et al. (2017) Concentrating on the fall of the labor share. American Economic Review, 107(5), 180–185.

Barkai, S. (2020) Declining labor and capital shares. The Journal of Finance, te verschijnen.

Bergen, D. van den., A. Bruil, B. Butler et al. (2017) Herziening methode arbeidsinkomensquote. CPB/DNB/CBS Paper, juni. Te vinden op www.cpb.nl.

Colciago, A. en R. Mechelli (2019) Competition and inequality: Aiyagari meets Bertrand and Cournot. University of Milan Bicocca Department of Economics, Management and Statistics Working Paper, 398.

De Loecker, J., en J. Eeckhout (2018) Global market power. NBER Working Paper, 24768.

DNB (2017) Alternatieve definitie accentueert internationale daling van arbeidsinkomensquote. DNBulletin, 29 juni.

DNB (2018) Flexibilisering arbeidsmarkt gaat gepaard met daling arbeidsinkomensquote. DNBulletin, 1 februari.

Meijerink, G., L. Bettendorf en G.H. van Heuvelen (2019) Markups van bedrijven in Nederland. CPB Notitie, maart.