Begin deze eeuw zijn de publieke schulden van veel Afrikaanse landen kwijtgescholden. De afgelopen jaren zijn de schulden van deze landen fors toegenomen. Door de hoge schuldenniveaus komt in een aantal landen de schuldhoudbaarheid weer in de gevarenzone.

In het kort

– Ook de structuur van de schuld is risicovoller geworden, met meer leningen in buitenlandse valuta door commerciële crediteuren.

– Veel landen lopen tegen een onhoudbare schuldenpositie aan, en enkele bevinden zich alweer in gebreke.

– Een van de oorzaken is de afname van de officiële ontwikkelingssteun, onder meer uit Nederland.

In de periode 2000–2006 hebben veel landen in Sub-Sahara-Afrika (SSA) een schuldenkwijtschelding gehad in het kader van het Heavily Indebted Poor Countries Initiative (HIPC Initiative) en het Multilateral Debt Relief Initiative. Deze initiatieven werden geïmplementeerd door het Internationaal Monetair Fonds (IMF) en de Wereldbank, om zo de armste landen met een onhoudbare schuld te ondersteunen. Schulden van officiële crediteuren, zowel van bilaterale crediteuren als multilaterale instellingen, werden kwijtgescholden zodat deze landen weer ruimte hadden om te investeren in infrastructuur, onderwijs en zorg. Om hiervoor in aanmerking te komen, moesten deze landen te definiëren zijn als lage-inkomensland en dienden ze ook met succes een IMF-programma te doorlopen. Ook Nederland nam deel aan het HIPC-initiatief en heeft aan diverse landen schuldverlichting verleend.

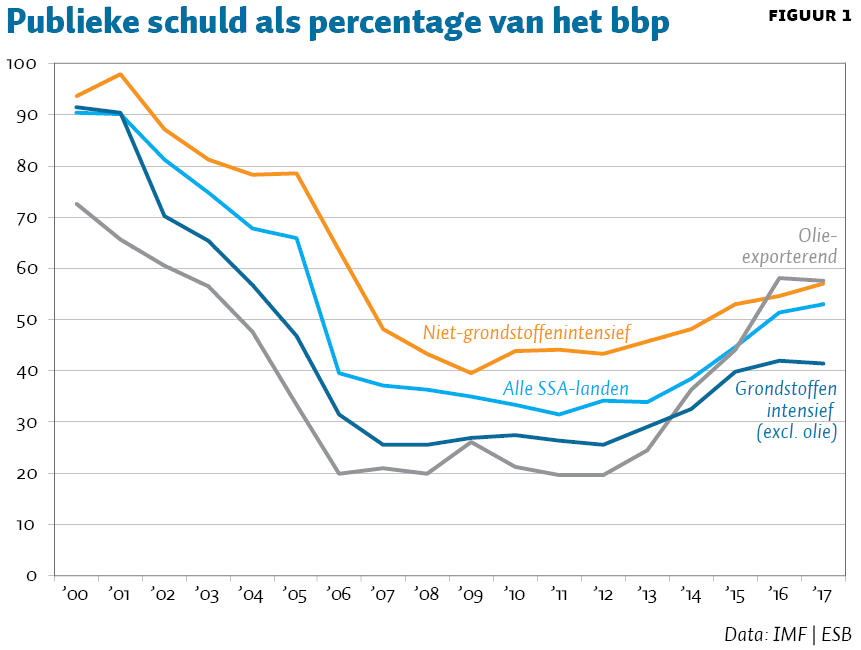

Door de kwijtschelding daalde de mediaan van de totale publieke schuld van alle SSA-landen van 84,9 procent van het bruto binnenlands product (bbp) in 2000 naar 31,4 procent van het bbp in 2011 (figuur 1). Sindsdien is de schuld echter weer aanzienlijk opgelopen, en kwam de mediaan in 2017 uit op 52,8 procent van het bbp. In de groep niet-grondstoffenintensieve landen ging het over een geleidelijke schuldtoename, terwijl bij de overige groepen en met name bij de olie-exporterende landen de schuld sterk toenam.

Schulden zijn bij een aantal landen zo fors opgelopen dat zij nu weer een verhoogd risico op een onhoudbare schuld hebben. Daarnaast is ook de financieringsstructuur van deze schulden risicovoller geworden.

Forse investeringen en teruglopende inkomsten

De jarenlange hoge overheidstekorten van Afrikaanse landen liggen ten grondslag aan de oplopende schulden in de afgelopen tijd. Bij een groot aantal landen is dit toe te schrijven aan de forse investeringen in infrastructuur (transport en elektriciteit). Met name in de niet-grondstoffenintensieve landen (Ivoorkust, Senegal, Kenia) zijn in de afgelopen jaren de publieke investeringen sterk toegenomen. Deze investeringen zijn gezien de gebrekkige infrastructuur noodzakelijk, en zullen op de middellange termijn de verdiencapaciteit van de economie vergroten en zo de schuldhoudbaarheid waarborgen.

Het is echter wel de vraag of alle publieke investeringen productief zijn aangewend en zich in een hogere economische groei zullen vertalen. Bovendien zijn de overheidsuitgaven niet alleen sterk gestegen door de investeringen, maar zijn in een aantal landen ook de terugkerende bestedingen als ambtenarensalarissen en subsidies sterk gestegen – vooral in verkiezingsjaren (zoals in Ghana)(IMF, 2018b).

Bij de grondstoffenintensieve landen speelt juist de afname van overheidsinkomsten een grote rol (IMF, 2018a). Het oplopen van de schuld vanaf 2011 hangt samen met het einde van de periode van hoge grondstoffenprijzen. De grondstoffenhausse tot en met 2011 zorgde nog voor hoge overheidsinkomsten, maar deze daalden sterk toen de prijzen voor metalen gingen zakken vanaf 2011 en die van olie vanaf 2014.

Afrikaanse landen hebben zich maar langzaam aangepast aan de lagere grondstofprijzen door hun uitgaven en investeringen te reduceren. Daarnaast beschikten ze over weinig ruimte om deze prijsschok op te vangen, omdat de overige overheidsinkomsten in deze landen relatief laag zijn. Omvangrijke overheidstekorten waren het gevolg, en de schuldopbouw – vooral die van de olie-exporterende landen – kwam in een stroomversnelling.

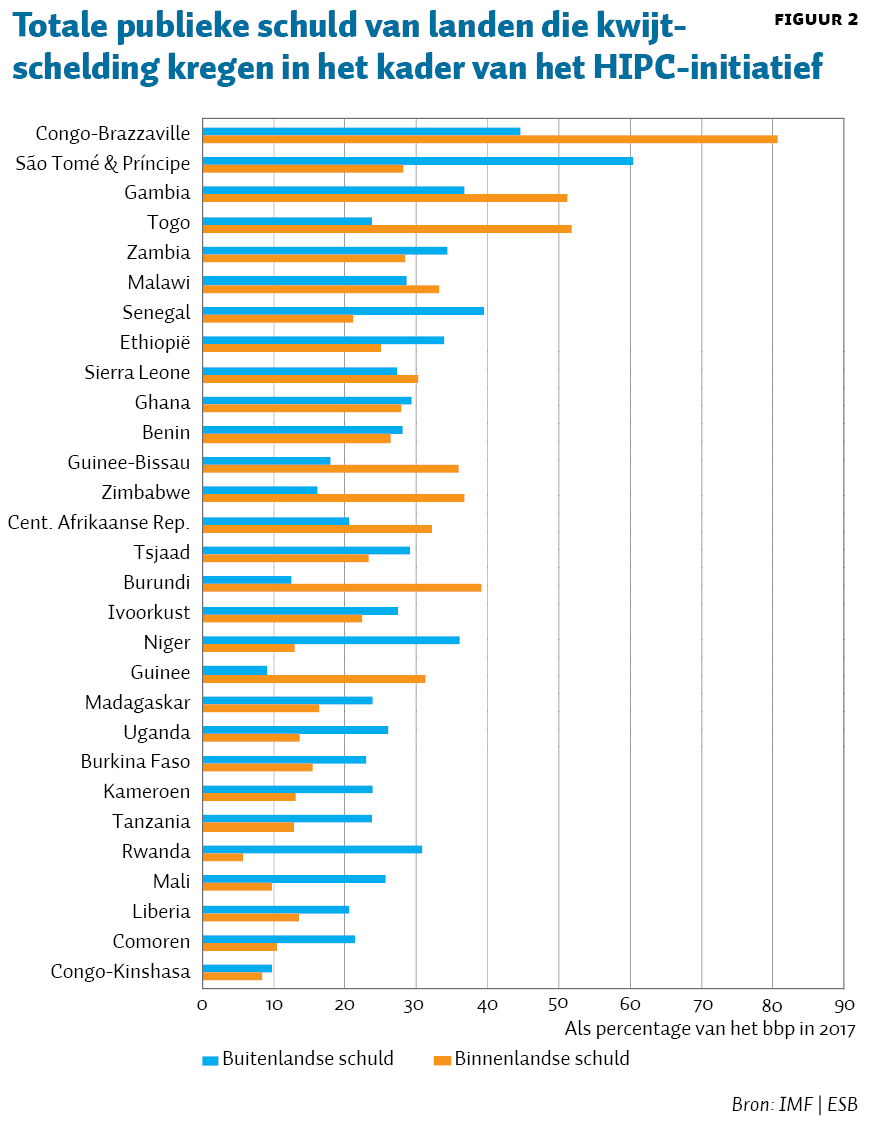

Bovendien kwamen valuta van de grondstoffenintensieve landen onder neerwaartse druk te staan, en de forse depreciaties tegenover de dollar verergerden de schuldpositie nog eens extra bij de landen die een hoge buitenlandse valutaschuld hadden (figuur 2).

Meer commerciële leningen in andere valuta

Ten aanzien van de financieringsstructuur is er in de afgelopen jaren een duidelijke verschuiving opgetreden, waardoor de risico’s zijn toegenomen (Wereldbank, 2015b). Terwijl er in 2000 vooral sprake was van concessionele financiering – leningen met zachte voorwaarden en ontwikkeling als hoofddoel – is momenteel een groot deel van de Afrikaanse schuld commercieel van aard. Deze commerciële leningen hebben veelal kortere looptijden en hogere rentetarieven dan concessionele leningen. Bij een verslechtering van het marktsentiment is er daardoor een verhoogd risico dat marktpartijen de leningen niet willen doorrollen, of dat er tegen hogere rentetarieven moet worden geherfinancierd. De leningen hebben daarom een verhoogd herfinancieringsrisico.

Bovendien zijn deze commerciële leningen meestal in buitenlandse valuta genomineerd, waardoor er een hoger wisselkoersrisico is (Unctad, 2016). Als de valuta van het ontvangende land in waarde daalt, zal het een grotere som terug moeten betalen.

Voor deze verschuivingen zijn er verschillende redenen aan te wijzen. Ten eerste hadden de landen zelf minder behoefte aan concessionele financiering. Concessionele leningen van officiële crediteuren werden dan wel tegen gunstige financieringscondities verstrekt, maar veelal zaten hier ook strikte voorwaarden aan vast. Het reduceren van overheidssubsidies is bijvoorbeeld een veelvoorkomende conditie in een IMF-programma. Hoewel noodzakelijk om de overheidsfinanciën te verbeteren, is dit voor overheden een impopulaire maatregel.

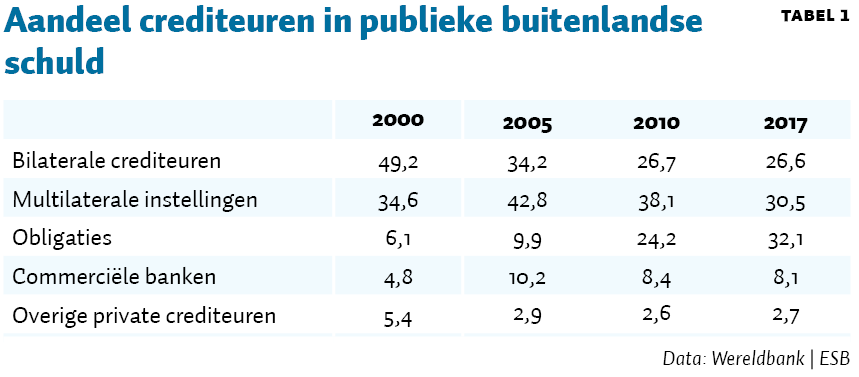

Ten tweede wordt er minder officiële ontwikkelingshulp (ODA) aangeboden. Voorheen verstrekten vooral de traditionele bilaterale crediteuren – met name rijke westerse landen – en multilaterale instellingen, zoals het IMF en de Wereldbank, leningen aan de overheden van SSA-landen. Sinds 2000 is het aandeel bilaterale crediteuren in de buitenlandse schuld sterk afgenomen (tabel 1).

Teruglopende ontwikkelingssteun

Uit de statistieken van de OESO blijkt dat ontwikkelingssteun aan de SSA-landen bij een aantal westerse crediteuren daalt. Dit gaat ook op voor Nederland. In de afgelopen jaren was de officiële ontwikkelingssteun vanuit Nederland naar SSA-landen veel lager dan in de periode 2000–2007. Ten opzichte van 2007 is de netto-ODA van Nederland aan de SSA-landen in 2017 gehalveerd van 35 procent in 2007 naar 19 procent in 2017. Een van de redenen hiervoor is dat er vooral in de periode tot en met 2007 de schuldenkwijtschelding plaatsvond, waar veel ODA-geld heenging. Maar ook als we rekening houden met die schuldverlichting, is de netto-ODA vanuit Nederland in de afgelopen tien jaar gedaald ten opzichte van de periode 2000–2007 (OESO, 2019).

Tegelijkertijd kwamen in de loop van de jaren sommige landen minder in aanmerking voor officiële ontwikkelingssteun, omdat zij niet meer tot de minst ontwikkelde behoorden. Dit is een natuurlijk proces waarbij landen in wezen de officiële ontwikkelingssteun ontgroeien.

Bovendien is in de laatste jaren het accent van de Nederlandse ontwikkelingssteun verschoven naar handel en investeringen, waarbij de ontwikkelingssteun als hefboom dient voor private investeringen.

Nieuwe financiers

De niet-toereikende officiële bilaterale ontwikkelingshulp en de strikte voorwaarden van concessionele financiers waren voor de Afrikaanse landen reden om zich te wenden tot andere bronnen om de hoge tekorten te financieren. Na de mondiale financiële crisis van 2008 waren de financieringscondities op de internationale kapitaalmarkt gunstig voor SSA-landen en was er bovendien door de ‘zoektocht naar rendement’ voldoende interesse voor Afrikaans overheidspapier met een hoog rendement. Daarnaast dienden zich nieuwe crediteuren aan, zoals China en India.

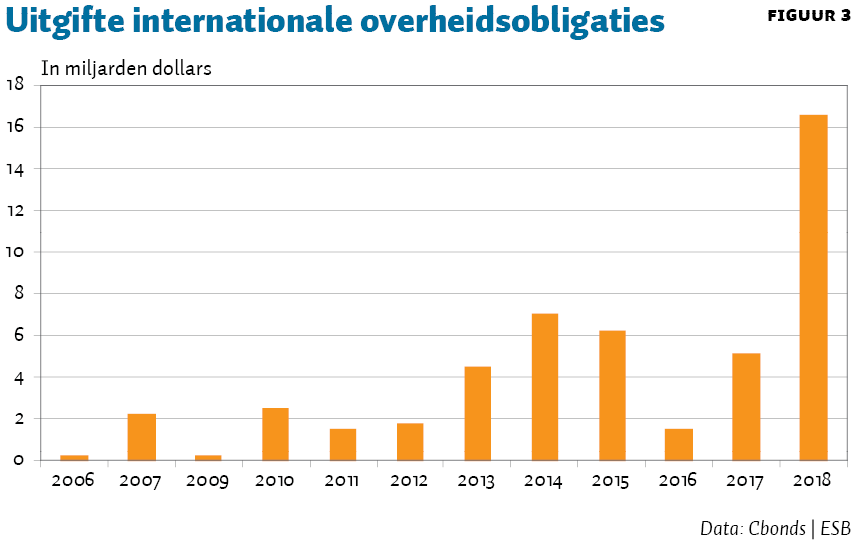

Recorduitgifte overheidsobligaties 2018

Sinds 2006 zijn Afrikaanse landen, exclusief Zuid-Afrika, geleidelijk aan actief geworden op de internationale kapitaalmarkt, zo blijkt uit data van Cbonds. Tot dusver hebben zeventien landen obligaties geplaatst. Alleen tijdens de mondiale financiële crisis van het jaar 2008 is er geen internationale overheidsobligatie uitgegeven. In 2018 werd door Angola, Ghana, Ivoorkust, Kenia, Nigeria en Senegal maar liefst meer dan zestien miljard dollar op de internationale kapitaalmarkt opgehaald (figuur 3). Stuwende kracht achter de recorduitgifte in 2018 was dat er in de eerste helft van dat jaar nog rekening werd gehouden met de voorspelde hogere rentetarieven in de Verenigde Staten, waardoor SSA-landen nog snel wilden profiteren van de lagere rentes.

De uitgifte van internationale overheidsobligaties werd in de afgelopen jaren, naast de eerdergenoemde redenen, eveneens gestuwd door de veelal onderontwikkelde binnenlandse kapitaalmarkt, waardoor de binnenlandse rentetarieven hoog zijn uitgevallen. De mondiale financieringscondities zijn erg gunstig, zeker in vergelijking met de hoge rentetarieven op binnenlands overheidspapier. In bijvoorbeeld Ghana en Nigeria wordt binnenlands overheidspapier vervangen door internationale obligaties, om zodoende de totale renteverplichtingen naar beneden te brengen. Weliswaar zijn de lagere renteverplichtingen aantrekkelijk, maar de verschuiving naar internationale obligaties maakt het ook kwetsbaarder voor een eventuele verandering in het marktsentiment.

Toenemende rol van China

Naast de toename van commerciële crediteurs zijn de traditionele westerse spelers ingewisseld voor nieuwe bilaterale crediteuren. Met name de rol van China is sinds 2000 flink toegenomen (Wereldbank, 2015a). Chinese leningen aan Afrikaanse overheden worden meestal aangewend voor investeringen in infrastructuur en/of de ontwikkeling van de olie- of mijnbouwsector. Deze leningen hebben meestal minder gunstige financieringscondities dan de concessionele leningen van multilaterale instellingen (Brautigam en Hwang, 2016). Dat Afrikaanse landen toch een voorkeur hebben voor Chinese leningen hangt veelal samen met het ontbreken van strikte condities gerelateerd aan bijvoorbeeld de implementatie van hervormingen. Landen die veel Chinese leningen hebben ontvangen, zijn Angola, Ethiopië, Kenia en Zambia. Het is echter vaak niet helemaal duidelijk hoeveel er precies van China is geleend en tegen welke voorwaarden (bijvoorbeeld met olie-exporten als onderpand). Deze non-transparantie bemoeilijkt de kredietwaardigheidsbeoordeling van landen met een relatief hoog aandeel Chinese leningen.

Implicaties

De hoge schuldenniveaus, in combinatie met de verschuiving naar commerciële financiering in buitenlandse valuta, maakt de SSA-landen kwetsbaar voor externe schokken, zoals hogere rentetarieven, een depreciatie van de munt en een daling van de grondstoffenprijzen. Nu het ernaar uitziet dat zowel de Federal Reserve als de Europese Centrale Bank het expansieve monetaire beleid zal voortzetten, blijven de mondiale financieringscondities voorlopig evenwel gunstig. Maar landen die inmiddels een hoog risico op een onhoudbare schuld hebben, zullen hiervan nauwelijks kunnen profiteren. Zij zullen hun overheidsfinanciën op orde moeten brengen om zo een nieuwe schuldencrisis te voorkomen en om aan de toekomstige betalingsverplichtingen te voldoen. De verslechterde kredietwaardigheid van deze landen vormt dan ook een verhoogd risico voor private crediteuren en voor publieke crediteuren, waaronder die uit Nederland.

Hoewel de desbetreffende landen natuurlijk zelf verantwoordelijk zijn voor hun schuldmanagement en een zekere prioritering in hun investeringen moeten aanbrengen, kunnen ook crediteuren bijdragen aan een verbetering van het schuldprofiel. Het is duidelijk dat de enorme investerings- en hieruit voortvloeiende financieringsbehoefte van Afrikaanse landen vraagt om meer ontwikkelingssteun, zoals zachte leningen. Leningen tegen zachte voorwaarden, dat wil zeggen lage rentetarieven en lange looptijden, zullen het risicoprofiel verbeteren.

Literatuur

Brautigam, D. en J. Hwang (2016) Eastern promises: new data on Chinese loans in Africa, 2000 to 2014. China-Africa Research Initiative, Johns Hopkins University, Washington DC, Working Paper, 4.

IMF (2018a) Macroeconomic developments and prospects in low-income developing countries. IMF Policy Paper, maart.

IMF (2018b) Regional Economic Outlook, Sub-Saharan Africa. IMF, april.

Unctad (2016) Economic development in Africa, debt dynamics and development finance in Africa. United Nations, 8 augustus.

Wereldbank (2015a) Global economic prospects: the global economy in transition, juni. World Bank Report, 97716.

Wereldbank (2015b) Sub-Saharan Africa’s sovereign bond issuance boom. World Bank Data Blog, 16 december. Te vinden op blogs.worldbank.org.

Auteur

Categorieën