De Nederlandsche Bank ziet de stijgende huizenprijzen ten gevolge van de lage rente als een risico voor de financiële stabiliteit in Nederland. De huidige nationale instrumenten om de stabiliteit te waarborgen, richten zich vooral op de kredietgroei. Kredieten lijken echter dit keer niet de oorzaak te zijn van de stijgende huizenprijzen. Alternatieve instrumenten kunnen uitkomst bieden.

In het kort

– De huizenprijzen stijgen hard terwijl de kredietverlening maar matig groeit.

– De huidige kredietgerichte maatregelen lijken dus niet relevant voor het beteugelen van de huizenprijsgroei.

– Aankooprestricties, overdrachtsbelasting en onroerendezaakbelasting lijken geschikter om de huizenprijsgroei te dempen.

Als reactie op de financiële crisis en de daaropvolgende lage inflatie in de eurozone, heeft de Europese Centrale Bank (ECB) de rente meermaals verlaagd en is gestart met het opkoopprogramma. De lage rentes als gevolg van dit expansieve monetaire beleid kunnen risico’s vormen voor de financiële stabiliteit. Zo kan een lage rente bijvoorbeeld leiden tot overmatige kredietgroei. De vraag is of huishoudens en bedrijven deze schulden kunnen dragen als de rente weer stijgt (Wijffelaars en De Groot, 2018). Daarnaast kan een aanhoudend lage rente zorgen voor overwaardering van activaprijzen – waaronder huizenprijzen – door een search for yield, waarbij beleggers extra risico’s nemen in hun zoektocht naar een hoger rendement (Adrian en Liang, 2018; DNB, 2019). De Nederlandsche Bank (DNB) ziet de rap stijgende huizenprijzen en het risicovollere gedrag van sommige huizenkopers in Nederland dan ook als een bron van systeemrisico (DNB, 2019).

Binnen de eurozone is het monetaire beleid uniform, maar risico’s kunnen verschillend uitpakken per land. Kredietmarkten, in ieder geval voor particulieren en het midden- en kleinbedrijf, zijn gefragmenteerd. Ook zijn huizenmarkten regionaler dan de markten voor financiële activa. In tegenstelling tot monetair beleid kan macroprudentieel beleid landelijk opereren. Heeft Nederland de juiste macroprudentiële instrumenten om nationale systeemrisico’s, die zich voornamelijk voordoen in de huizenmarkt, te beheersen?

Macroprudentiële instrumenten

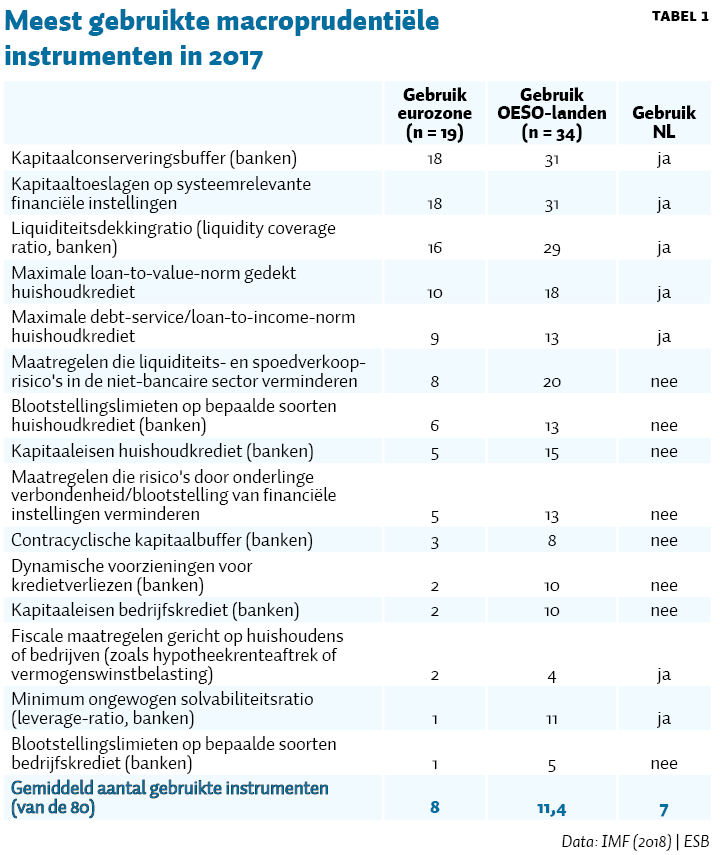

Om financiële stabiliteitsrisico’s te beperken, zijn er verschillende instrumenten ontwikkeld. Tabel 1 geeft de vijftien meest gebruikte middelen in de eurozone en in OESO-landen weer (IMF, 2018). Nederland maakt – iets minder dan gemiddeld – gebruik van macroprudentiële instrumenten. In 2017 waren 7 van de 80 geïdentificeerde instrumenten van kracht, tegenover een gemiddelde van 8 in de eurozone en 11,4 in de OESO-landen.

De algemeen beschikbare maatregelen kunnen worden opgedeeld in structurele en anticyclische instrumenten. De structurele instrumenten zijn onafhankelijk van de stand van de financiële cyclus. Hieronder vallen bijvoorbeeld maximale loan-to-value– en debt/loan-to-income-normen (LTV en DTI/LTI), belastingen, en de kapitaaltoeslagen op systeemrelevante financiële instellingen. Anticyclische instrumenten variëren juist wel met de stand van de financiële cyclus, en zijn bedoeld om de pieken en dalen van de cyclus in te perken. Voorbeelden hiervan zijn de contracyclische kapitaalbuffer en de dynamische voorzieningen voor kredietverliezen.

Nederland maakt tot op heden in feite geen gebruik van anticyclische macroprudentiële instrumenten. Want hoewel de contracyclische kapitaalbuffer onder Bazel III sinds 1 januari 2019 officieel van kracht is, heeft DNB de hoogte hiervan vastgesteld op nul procent.

De beschikbare instrumenten richten zich voornamelijk op de kredietverstrekking en op banken. Instrumenten gericht op verzekeraars, pensioenfondsen en beleggingsinstellingen worden in Nederland nog niet gebruikt, terwijl hun belang in het financiële stelsel toeneemt (DNB, 2019).

Dat de bestaande Nederlandse macroprudentiële instrumenten zich vooral richten op bancaire kredietgroei is niet vreemd, want overmatige kredietgroei gevolgd door een financiële crisis is een terugkerend patroon in de economische geschiedenis (Schularick en Taylor, 2012). Maar dat is niet een patroon dat zich nu voordoet in Nederland.

Kredietgroei is niet het probleem

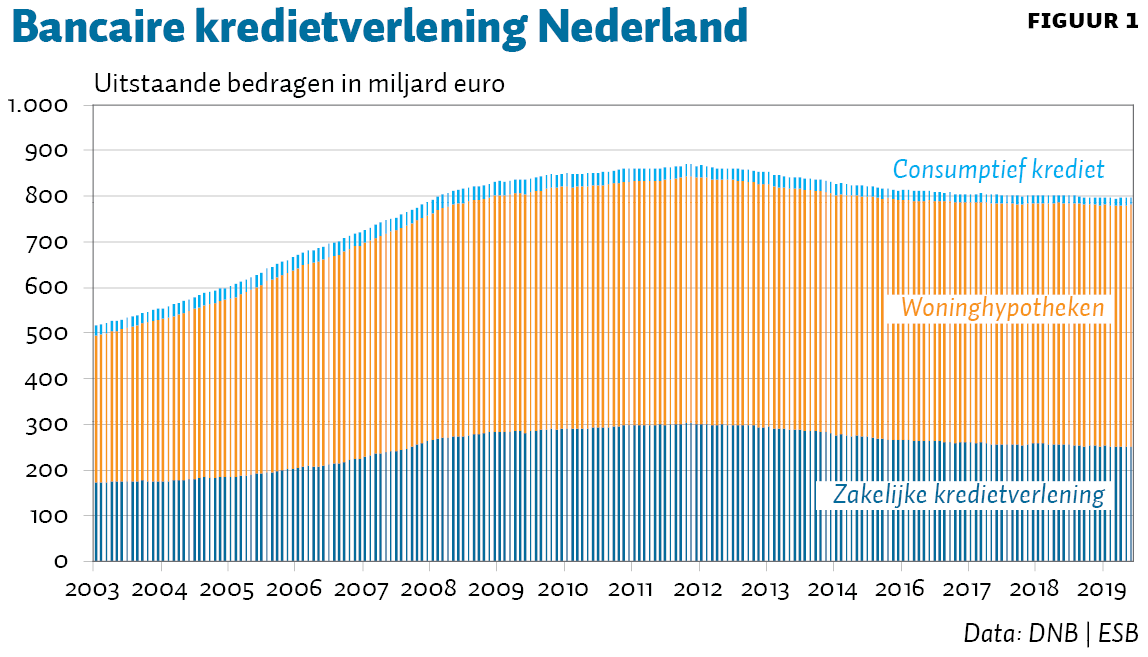

Het niveau van uitstaande schulden van Nederlandse bedrijven en huishoudens is, met respectievelijk 138 en 101 procent van het bruto binnenlands product (bbp), vergeleken met andere landen weliswaar hoog, maar van overmatige bancaire kredietgroei is er sinds de crisis geen sprake. Sinds de lage rente en het onconventionele monetaire beleid van de ECB is het totaal uitstaande bedrag aan bancaire leningen hooguit gestabiliseerd (figuur 1).

Stijgende huizenprijzen

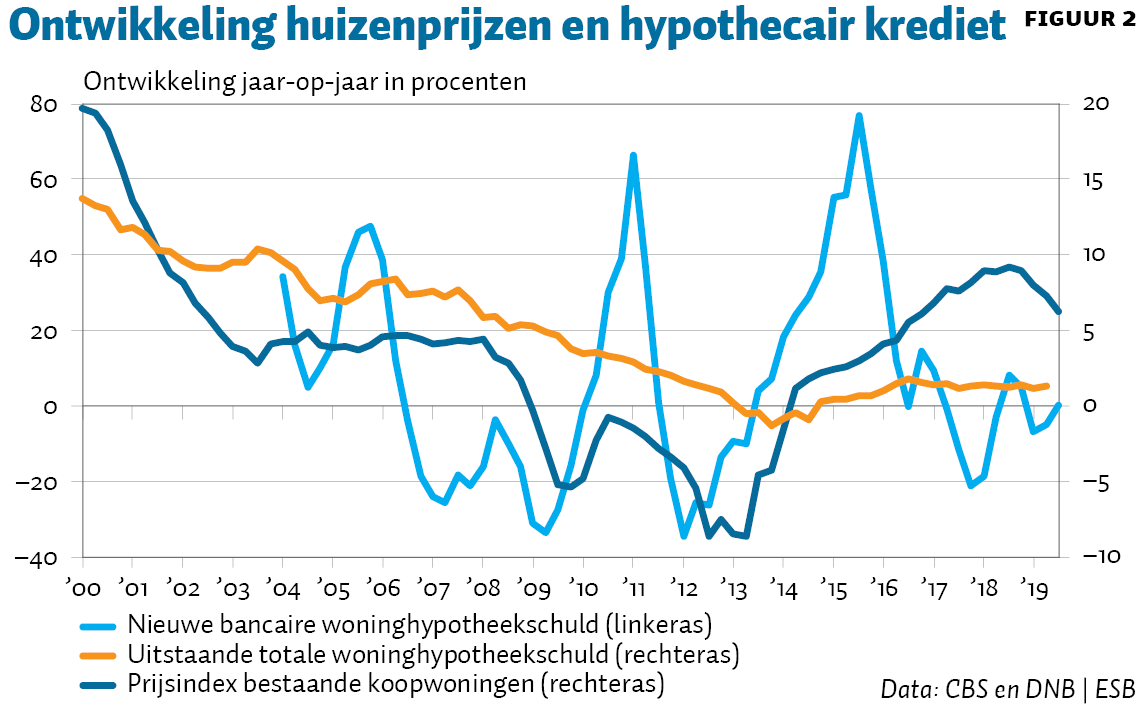

Naast kredietgroei verbindt men ook harde stijgingen en overwaardering van activaprijzen in het algemeen, en huizenprijzen in het bijzonder, aan financiële crises (Borrio en Lowe, 2002). De uitstaande hypotheekschuld in Nederland groeit sinds de crisis traag (figuur 2). Dat komt gedeeltelijk door meer aflossingen, maar de groei van de nieuwe hypotheekverstrekking is ook aan banden gelegd door strakkere LTV- en LTI-normen, waarbij nu vooral de laatste bindend lijken te zijn omdat de huizenprijzen flink harder zijn gestegen dan de inkomens (De Groot en Vrieselaar, 2019). Desondanks zijn de huizenprijzen in Nederland de afgelopen jaren wel hard gestegen, zelfs harder dan voor de crisis. Een belangrijke reden hiervoor is dat de nieuwbouw trager verloopt dan voor de crisis. Meer huizen bouwen, vooral in steden, is de effectiefste manier om de stijging van de huizenprijzen tegen te gaan (Lennartz et al., 2018), maar dit zal enige tijd vergen en is zeker geen macroprudentieel beleid.

DNB en de European Systemic Risk Board signaleren dan ook een toegenomen systeemrisico op de Nederlandse huizenmarkt, mede als gevolg van de langdurig lage rente dankzij het ECB-beleid (DNB, 2019; ESRB, 2019). Er zijn tekenen van overwaardering, huizenprijzen stijgen veel harder dan inkomens, en sommige huizenkopers vertonen risicovoller gedrag door de grenzen op te zoeken van wat ze mogen lenen ten opzichte van hun inkomen, en door vaker te overbieden (DNB, 2019). Ook de opkomst van particuliere investeerders met een korte investeringshorizon kan risico’s vormen, want deze kunnen zorgen voor grotere vraaguitval bij een omslag in de huizenmarkt (De Groot en Spiegelaar, 2019). Deze extra vraaguitval versterkt de rem op de huizenprijsgroei, welke mogelijk kan omslaan in een daling. Dit beïnvloedt de vermogenspositie van huiseigenaren, en heeft met name een negatieve invloed op huiseigenaren met een hoge hypotheek, waarbij het huis mogelijk onder water kan komen te staan.

De risico’s op de huizenmarkt worden vergroot door de erfenis van kredietgroei uit het verleden, toen de fiscale behandeling van hypotheken en leennormen ruimer waren. De totale Nederlandse woninghypotheekschuld is met 92,4 procent van het bbp in 2018 nog altijd de hoogste van Europa (EMF, 2019). Ten tijde van conjuncturele neergang en dalende huizenprijzen verslechtert de schuldendienstcapaciteit van huiseigenaren met een hypotheek, waardoor zij hun consumptie terugschroeven (Teulings en Zhang, 2019). Dit wordt mogelijk versterkt doordat Nederlandse huishoudens minder grote liquide financiële buffers, zoals spaargeld, hebben (Prins en De Boeck, 2018). Schuldenaren betalen meestal wel hun maandelijkse hypotheeklasten, waardoor het percentage wanbetalers op Nederlandse woninghypotheken in Europees perspectief erg laag is (Stanga et al., 2019). Maar hierdoor blijft er minder geld over voor consumptie, en deze daling in private consumptie versterkt de conjuncturele neergang (DNB, 2017). Dat kan leiden tot onwenselijke economische instabiliteit die bovendien weer via betalingsproblemen, op onder andere bedrijfskrediet, de financiële stabiliteit kan aantasten.

Woningmarktspecifieke maatregelen

Gezien het belang van de huizen- en hypotheekmarkt voor financiële stabiliteit, proberen beleidsmakers in verschillende landen deze met behulp van macroprudentiële instrumenten te beïnvloeden. Hogere huizenprijzen gaan meestal gepaard met zowel hypothecaire als bredere kredietgroei. De kredietgerichte maatregelen uit tabel 1 bieden dan een uitkomst. Het aanscherpen van kapitaaleisen voor banken, bijvoorbeeld via het introduceren van minimumeisen voor de ongewogen solvabiliteitsratio of de contracyclische kapitaalbuffer (tabel 1) remt de totale kredietgroei, en daarmee ook de hypothecaire kredietgroei en in potentie dus de druk op huizenprijzen. Maar de vraag is hoe sterk dit effect op het moment in Nederland zal zijn, gezien het feit dat dit nu niet gepaard gaat met een sterke kredietgroei.

Kredietgericht

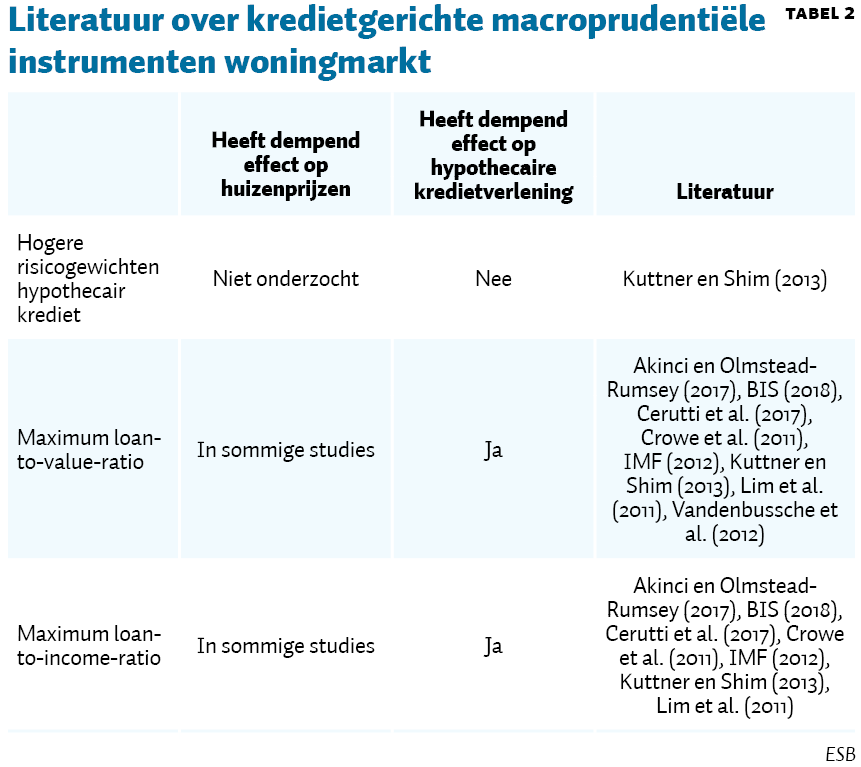

Er zijn ook kredietgerichte instrumenten specifiek voor de huizenmarkt. Het verhogen van de risicogewichten op hypotheken draagt bij aan de verliesabsorptiecapaciteit van banken. Maar uit de wetenschappelijke literatuur blijkt niet dat dit ook daadwerkelijk de hypothecaire kredietverlening van banken tempert, en dan lijkt een effect op de huizenprijzen ook niet voor de hand liggend. Maximale LTV- of LTI-normen beteugelen weliswaar de hypothecaire kredietgroei en leiden tot minder wanbetalers op hypotheken (Stanga et al., 2019), maar slechts enkele studies vinden ook een dempend effect op huizenprijsgroei (tabel 2).

Deze beschikbare woningmarktspecifieke instrumenten zijn volledig kredietgericht en zouden via dat kanaal de huizenprijzen kunnen beïnvloeden. Maar gezien de beperkte kredietgroei in Nederland is het de vraag hoe een verder aan banden leggen van hypothecair krediet de financiële risico’s en prijsstijgingen in toom zal gaan houden. Bovendien is het nadeel van deze middelen dat de afstand tot de koopwoningmarkt van woningzoekenden met de grootste kredietbehoefte – specifiek starters en (jonge) huishoudens met een middeninkomen en weinig vermogen – verder toeneemt. Zij worden vervolgens de vrije huursector in gedwongen, waar nauwelijks betaalbare alternatieven zijn. Dit maakt sparen lastig, waardoor de afstand tot de koopwoningmarkt alleen maar groter wordt, en de financiële weerbaarheid van deze groep slechter (Prins en Vrieselaar, 2019). Tegelijkertijd beteugelt dit alleen de beleggers die gebruikmaken van persoonlijke hypotheken, en niet de groep die huizen koopt met vermogen of gebruikmaakt van een zakelijke hypotheek.

Niet-kredietgericht

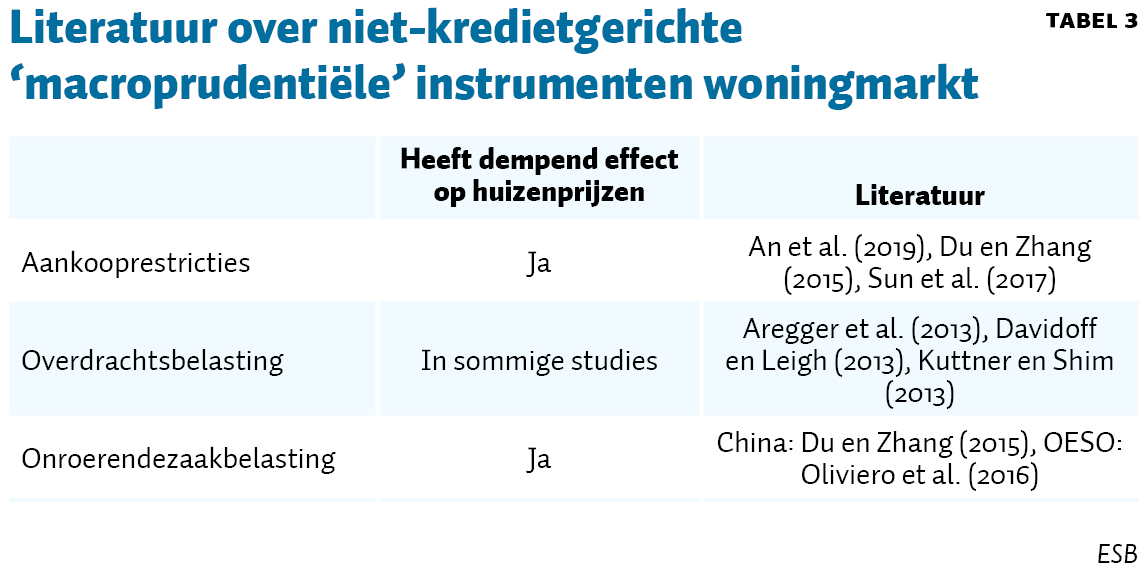

De vraag is dan ook of er andere, niet-kredietgerichte, macroprudentiële instrumenten zijn voor de huizenmarkt. Ervaringen met beleidsimplementaties in het buitenland bieden een leerschool voor mogelijke niet-kredietgerichte instrumenten die de huizenprijsgroei direct beïnvloeden. Die maatregelen omvatten aan de huizenmarkt gerelateerde belastingen en aankooprestricties en zijn vooral gericht op tweede en volgende huizen (tabel 3). Belastingen vallen normaliter onder het fiscaal beleid van de overheid, maar indien ze effectief kunnen worden ingezet voor het bewaken van de financiële stabiliteit, kan dit ervoor pleiten om de macroprudentiële autoriteit invloed te geven. In Nederland is dit het Financieel Stabiliteitscomité (FSC), bestaande uit leden van DNB, de AFM en het Ministerie van Financiën. De aanbevelingen van de FSC zijn (nog) niet bindend. Het instellen van fiscale maatregelen moet daarom alsnog via de Eerste en Tweede Kamer gebeuren.

China heeft aankooprestricties ingesteld op tweede en volgende huizen in grote steden. Dit heeft een significant effect op huizenprijsgroei daar. Daarnaast blijkt uit onderzoek naar grote steden in China en naar OESO-landen dat een hogere onroerendezaakbelasting leidt tot lagere huizenprijsgroei.

Een overdrachtsbelasting op tweede en volgende woningen zou speculatie op stijgende prijzen tegen kunnen gaan (Middeldorp en Lennartz, 2017). Het Verenigd Koninkrijk heeft deze in 2016 ingevoerd. Vervolgens waren er minder buy-to-let-hypotheken. Ook de Bank of England (2019) noemde dit als een van de redenen voor een vertraging van de huizenprijsgroei. Maar bij eerder onderzoek naar het effect van overdrachtsbelasting op de huizenprijsgroei vinden slechts sommige studies een effect.

Bovendien kennen instrumenten gericht op investeerders ook weer hun eigen nadelen. Uit De Groot en Spiegelaar (2019) blijkt namelijk dat de groei van het aanbod in het middenhuursegment – het deel van de vrije huursector met huurprijzen tot 1.000 euro – deels te danken is aan beleggers. Belastingen en restricties gericht op deze groep kunnen dan ook de groei van het middensegment remmen, en zo de bovengenoemde financiële kwetsbaarheid van de groep in het middensegment vergroten. Helaas weerspiegelt dit het fundamentele dilemma van de Nederlandse huizenmarkt. Met de zeer beperkte ruimte om het aanbod van huizen op korte termijn uit te breiden – vooral in de steden – betekent elke maatregel aan de vraagkant vooral een verschuiving in wie (op basis van vermogen en inkomen) er toegang krijgt tot de woningmarkt en hoe dit gebeurt (huur of koop).

Conclusie

De lage rente heeft in Nederland niet geleid tot overmatige kredietgroei, maar er is wel sprake van hard stijgende huizenprijzen en van risicovoller gedrag bij sommige huizenkopers. Hierdoor ontstaan er mogelijk risico’s voor economische en financiële stabiliteit. Momenteel kunnen beleidsmakers alleen optreden via het beteugelen van (voornamelijk bancaire) kredietgroei, maar huizenprijsstijgingen worden nu minder door krediet beïnvloed. In het buitenland is ervaring met restricties en belastingen die huizenprijsstijgingen rechtstreeks beteugelen. Deze kennen helaas ook nadelen voor het functioneren van de huizenmarkt, maar zijn wel directer gericht op de systeemrisico’s die Nederland nu kent.

Literatuur

Adrian, T. en N. Liang (2018) Monetary policy, financial conditions and financial stability. International Journal of Central Banking, 14(1), 73–131.

Akinci, O. en J. Olmstead-Rumsey (2017) How effective are macroprudential policies? An empirical investigation. International Finance Discussion Papers, 1136.

An, H., Q. Zou, Y. Zhang en R. Gupta (2019) Property prices: How effective is a property-purchasing limitation policy for managing affordability? International Real Estate Review, 22(2), 197–229.

Aregger, N., M. Brown en E. Rossi (2013) Transaction taxes, capital gains taxes and house prices. Swiss National Bank Working Paper, 2013-2.

Bank of England (2019) Inflation Report, mei. Te vinden op bankofengland.co.uk.

BIS (2018) BIS Annual Economic Report, juni. Hoofdstuk IV – Moving forward with macroprudential policies, p. 63–89.

Borrio, C. en P. Lowe (2002) Asset prices, financial and monetary stability: exploring the nexus. BIS Working Paper, 114.

Cerutti, E., S. Claessens en L. Laeven (2017) The use and effectiveness of macroprudential policies: new evidence. Journal of Financial Stability, 28, 203–224.

Crowe, C.W., G. Dell’Ariccia, D. Igan en P. Rabanal (2011) How to deal with real estate booms: lessons from country experiences. IMF Working Paper, 11/91.

Davidoff, I. en A. Leigh (2013) How do stamp duties affect the housing market? IZA Discussion Paper, 7463.

DNB (2017) Economische ontwikkelingen en vooruitzichten. DNB rapport, 14.

DNB (2019) Overzicht financiële stabiliteit. DNB rapport, najaar.

Du, Z. en L. Zhang (2015) Home-purchase restriction, property tax and housing price in China: a counterfactual analysis. Journal of Econometrics, 188(2), 558–568.

EMF (2019) Hypostat 2019: a review of Europe’s mortgage and housing markets. European Mortgage Federation, september.

ESRB (2019) Recommendation of the European Systemic Risk Board of 27 June 2019 on medium-term vulnerabilities in the residential real estate sector in the Netherlands. Official Journal of the European Union, C366(04), 22–28.

Groot, C. de, en L. Spiegelaar (2019) Te vroeg om te juichen om groei middensegment. RaboResearch Special, 3 juli. Te vinden op www.economie.rabobank.com.

Groot, C. de, en N. Vrieselaar (2019) Huizenbezit onder jonge middeninkomens duikt omlaag. RaboResearch Themabericht, 29 augustus. Te vinden op www.economie.rabobank.com.

IMF (2012) The interaction of monetary and macroprudential policies: background paper. IMF Policy Paper, 27 december.

IMF (2018) The IMF’s annual macroprudential policy survey: objectives, design and country responses. IMF Policy Paper, 30 april.

Kuttner, K.N. en I. Shim (2013) Can non-interest rate policies stabilise housing markets? Evidence from a panel of 57 economies. BIS Working Paper, 433.

Lennartz, C., B. Baarsma en N. Vrieselaar (2018) Exploderende huizenprijzen: vijf beleidsopties, 5 juni. RaboResearch Economisch commentaar, te vinden op economie.rabobank.com.

Lim, C., F. Columba, A. Costa, P. Kongsamut et al. (2011) Macroprudential policy: what instruments and how to use them. IMF Working Paper, 11/238.

Middeldorp, M. en C. Lennartz (2017) Huizenmarktbubbel? Nederland is er helemaal klaar voor om de crisis van 2008 te bezweren, 16 augustus. RaboResearch Column, te vinden op economie.rabobank.com.

Oliviero, T., A. Sacchi, A. Scognamiglio en A. Zazzaro (2016) House prices and immovable property taxes: evidence from OECD countries. CSEF Working Paper, 444.

Prins, C. en G. de Boeck (2018) Nederlandse huishoudens hebben weinig vrij spaargeld, 30 juli. RaboResearch Special, te vinden op economie.rabobank.com.

Prins, C. en N. Vrieselaar (2019) Huurders hebben meer moeite met sparen. ESB, 104(4779), 535.

Schularick, M. en A.M. Taylor (2012) Credit booms gone bust: monetary policy, leverage cycles, and financial crises, 1870–2008. American Economic Review, 102(2), 1029–1061.

Stanga, I., R. Vlahu en J. de Haan (2019) Mortgage arrears, regulation and institutions: cross-country evidence. DNB Working Paper, 580.

Sun, W., S. Zheng, D.M. Geltner en R. Wang (2017) The housing market effects of local home purchase restrictions: evidence from Beijing, The Journal of Real Estate Finance and Economics, 55(3), 288–312.

Teulings, R. en L. Zhang (2019) Huishoudens met een hoge hypotheek bezuinigen tijdens een recessie. ESB, 104(4776), 354–357.

Vandenbussche, J., U. Vogel en E. Detragiache (2012) Macroprudential policies and housing price: a new database and empirical evidence for Central, Eastern, and Southeastern Europe. IMF Working Paper, 12/303.

Wijffelaars, M. en E. de Groot (2017) Can private debtors in the eurozone weather interest rate shocks?, 21 juni. RaboResearch Special, te vinden op economie.rabobank.com.

Auteurs

Categorieën