Nederland baseert de belasting die wordt geheven over inkomsten uit vermogen op een fictief rendement. Deze systematiek is onder druk komen te staan door de lage rente, als gevolg waarvan de heffing stelselmatig het gerealiseerde rendement overtreft. De overheid doet aanpassingen, maar vooralsnog niet fundamenteel. Is dit een juiste keuze?

In het kort

– De vermogensrendementsheffing op basis van fictief rendement moet fundamenteel worden aangepast.

– Heffing op basis van werkelijk rendement levert welvaart op en werkt anti-cyclisch.

– Uitvoeringstechnische problemen bij de fiscus zouden overkomelijk moeten zijn.

Vermogen wordt in Nederland belast als onderdeel van de Wet inkomstenbelasting uit 2001 (box 3). Dat is enigszins misleidend, want omdat er een fictief rendement van vier procent wordt belast, gaat het economisch gezien om een vermogensbelasting.

De belasting is niet groot, maar wel relevant voor de Nederlandse economie. Ze treft een totaal belegd vermogen van 437,7 miljard euro, en brengt jaarlijks 4 miljard euro op.

Een belangrijk voordeel van de heffing in box 3 voor de overheid is altijd geweest dat de vermogensrendementsheffing (VRH) op basis van fictief rendement een stabiele stroom van belastingopbrengsten genereert. Deze zijn betrekkelijk immuun voor de ups en downs van de economie. Met een relatief hoog fictief rendement en lage vrijstellingen kan de opbrengst keurig op peil gehouden worden. Het toepassen van het fictieve percentage is bovendien een simpele exercitie in vergelijking met het aangeven en controleren van de werkelijk gerealiseerde beleggingsopbrengsten. Het risico op belastingarbitrage is overzichtelijk en beheersbaar. Dit alles maakt de heffing in box 3 eenvoudig uitvoerbaar en de belastingopbrengsten in de terminologie van de wetgever ‘evenwichtig’.

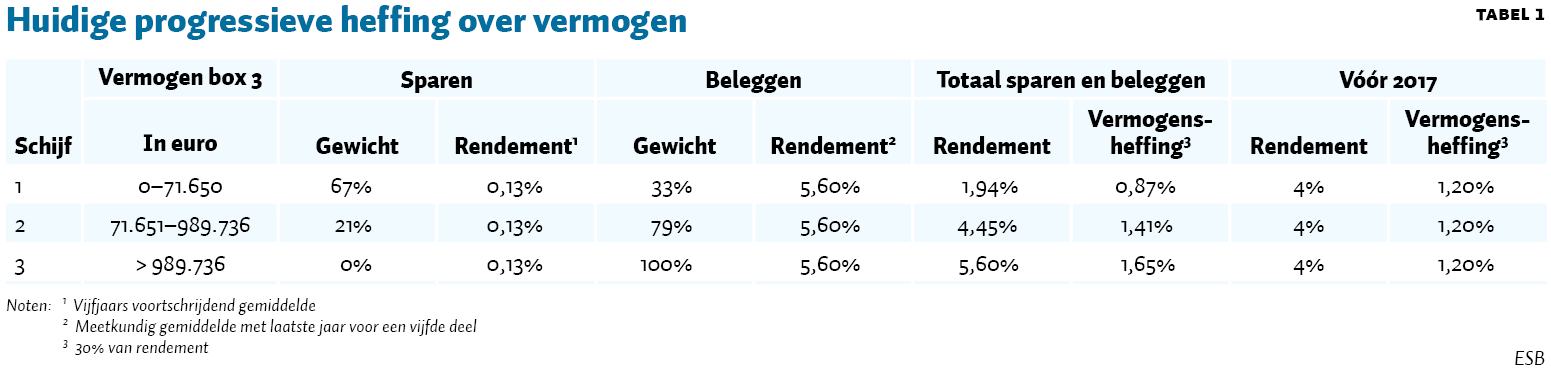

In 2001 werd er verwacht dat het rendement van vier procent zonder noemenswaardig risico te behalen zou moeten zijn. Na verloop van tijd is gebleken dat het fictieve rendement van vier procent voor spaargelden vanwege de lage rente niet meer haalbaar was. Daarom is de heffing vanaf 1 januari 2017 verregaand verfijnd, om zo beter aan te sluiten bij de daadwerkelijke structuur van de beleggingsportefeuilles en de uiteenlopende rendementen op verschillende vermogenscomponenten. De uitkomst is een progressieve heffing over het vermogen, die verschilt voor het spaar- en beleggingsdeel van een portefeuille. De kerngegevens ervan zijn samengevat in tabel 1. Ter vergelijking is hieraan de situatie van vóór 2017 toegevoegd.

Duidelijk is dat de VRH een stuk complexer is geworden. Tegelijkertijd is de fictie gebleven, en zelfs uitgebreid. Met 0,13 procent fictief rendement over een eveneens fictief spaardeel, 67 procent van zijn vermogen, wordt er – althans voor een deel – aan de kleine spaarder tegemoet gekomen. Voor de rest van zijn vermogen, het deel beleggen, geldt een fictief rendement van 5,6 procent.

Herbezinning

Met de aanpassingen van de VRH in 2017 is de druk nog niet van de ketel. Belastingplichtigen verzetten zich tegen de effectieve belastingdruk op rendementen op vermogen. Zij vatten de VRH op als een vorm van overheidsdiefstal, en stelden in een groot aantal fiscale procedures dat het systeem van de vermogensrendementsheffing op met name spaarsaldi een inbreuk vormt op het recht van eigendom, en aldus in strijd is met het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden.

Dit bezwaar is inmiddels juridisch gegrond verklaard door de Hoge Raad. Die stelde vast dat de wetgever het forfaitaire rendement van vier procent heeft gebaseerd op de veronderstelling dat beleggingen met een laag risicoprofiel (zoals staatsobligaties, spaarrekeningen en termijndeposito’s) ten minste vier procent rendement opbrengen. Vervolgens oordeelde de Hoge Raad dat dit door de wetgever veronderstelde (forfaitaire) rendement in de jaren 2013 en 2014 niet meer haalbaar was voor beleggingen met een laag risicoprofiel. Dientengevolge vormt de vermogensrendementsheffing inderdaad een schending van het recht op eigendom dat beschermd wordt door het eerder vermelde Europees Verdrag. Dat dwingt de overheid tot herbezinning op de huidige VRH, want het rendement zal naar verwachting nog voor langere tijd lager zijn dan verondersteld en de Nederlandse rechtsstaat staat niet toe dat de wetgeving systematisch het recht op eigendom schendt.

Varianten

Het Ministerie van Financiën heeft in een onderzoek vier varianten voor een belasting op vermogen gepubliceerd (MinFin, 2017). Bij de eerste twee varianten gaat het om een heffing op basis van werkelijk rendement. Variant A is de meest zuivere vorm. Dit betreft een vermogensaanwasbelasting waarbij, naast reguliere inkomsten zoals renten en dividenden, waardestijgingen van vermogensbestanddelen worden belast – hierbij gaat het zowel om gerealiseerde waardestijgingen als om waardestijgingen die nog niet door verkoop zijn gerealiseerd. Variant B betreft de vermogenswinstbelasting waarbij alleen de gerealiseerde waardestijgingen worden belast, naast de reguliere inkomsten.

Variant C is een tussenvorm; de heffing vindt plaats op basis van een individuele vermogensmix, waarop generieke rendementen per vermogenscategorie worden toegepast. Daarbij gaat het om werkelijke rendementen voor spaartegoeden, en voor andere vermogensonderdelen om fictief rendement. Bij variant D verandert het systeem van de huidige VRH, met de voor alle belastingplichtigen geldende fictieve vermogensmix naast de fictieve rendementen, in essentie niet.

In 2017 is variant D geïmplementeerd, zoals weergegeven in tabel 1. Een nieuwe stap is gezet met de aankondiging van een wetsvoorstel (2019) waarbij het rendement op spaargeld wordt gesteld op 0,09 procent en een gedeelte van het rendement ad initieel 400 euro heffingvrij inkomen vormt. Dit impliceert dat het rendement op 440.000 euro spaargeld effectief niet belast wordt. Met betrekking tot het overige vermogen (anders dan spaargeld) wordt een fictief rendement van 5,33 procent in aanmerking genomen. Wat betreft schulden wordt er rekening gehouden met een 3,03 procent rendement als aftrekpost. Het aangekondigde wetsvoorstel kan worden gezien als een toepassing van variant C, met dien verstande dat er wel rekening wordt gehouden met de individuele vermogensmix, maar alleen onderscheid wordt gemaakt tussen spaargeld en overige beleggingen. Hiermee blijft de essentie van de VRH, een heffing op basis van fictief rendement, overeind.

Modelanalyse

Het fictieve element van de VRH kent een economisch bezwaar dat weinig aandacht krijgt. Cnossen en Bovenberg (2001) merken op dat de VRH economisch niet efficiënt is omdat de overheid niet deelt in de verliezen van de beleggers. En daartoe is de overheid wel het beste in staat vanwege de mogelijkheid om met schuldbeleid beleggingsrisico’s te spreiden over de generaties. Deze gedachte werken we in dit artikel uit.

We maken daarbij gebruik van een eenvoudig model dat teruggaat op Fama en Miller (1972). Daarbij zoomen we in op een representatieve belegger die leeft tijdens twee periodes, waarin er vooralsnog geen belastingheffing plaatsvindt. In de eerste periode ontvangt hij inkomen. Hij staat voor de keuze tussen sparen en consumptie: welk deel hij in de eerste periode zal gebruiken voor consumptie, en welk deel hij zal beleggen om dat vervolgens in de tweede periode voor consumptie aan te wenden.

De term ‘sparen’ wordt in de rest van het artikel in macro-economische zin gebruikt, en omvat twee varianten. Er zijn risicoloze beleggingen – zoals de door de overheid uitgegeven obligaties en spaarrekeningen – die we obligaties noemen, en waarvan de opbrengst vaststaat. Daarnaast is er een categorie beleggingen waarvan de opbrengst onzeker is. Die beleggingen betreffen aandelen, obligaties uitgegeven door bedrijven, onroerend en roerend goed, en worden samengevat onder de naam aandelen.

Het verwachte rendement op aandelen is hoger dan het – zekere – rendement op risicoloze beleggingen. Dat impliceert een tweede keuze, namelijk de allocatie van te beleggen vermogen enerzijds aan obligaties en verdere relatief risicoloze beleggingen, en anderzijds aan aandelen.

Beide keuzes – consumeren of beleggen, en hoe de beleggingsportefeuille samen te stellen – moet de belegger maken. We nemen aan dat hij risicoavers is en bij meer risico een hoger rendement wil. We gaan er verder van uit dat de keuze voor consumeren of beleggen afhangt van de aantrekkelijkheid van beleggen.

Op obligaties is het rendement zeker, op aandelen onzeker. Op aandelen wordt er een hoger rendement verwacht, maar dit kan ook negatief zijn (of veel hoger dan dat verwachte rendement). Elke mogelijke samenstelling van de beleggingsportefeuille heeft derhalve een eigen verwacht rendement en risico. Al naar gelang zijn voorkeur aangaande risico en verwacht rendement maakt de belegger zijn keuze.

Effect fictief rendement

In dit model zorgt een VRH met uniform fictief rendement op obligaties en aandelen voor meer consumptie. Omdat het rendement fictief is, verandert dit niets aan de verhouding tussen rendement en risico op aandelen en obligaties. De VRH treft alleen de omvang van de beleggingsportefeuille, en niet de samenstelling. Via de omvang bepaalt de VRH wel de verhouding tussen consumptie en beleggen. Dat komt omdat door de heffing op belegd vermogen het vereiste (bruto)rendement voor beleggen omhoog gaat. De belegger zal dat willen herstellen door meer te gaan consumeren en minder te beleggen.

Ook na de verandering in heffingspercentages voor beleggers met hogere en lagere vermogens, in 2017, blijft de VRH consumptieprikkelend en neutraal op de allocatie. De VRH is immers nog steeds uniform over de twee beleggingscategorieën, waardoor de samenstelling van de portefeuille niet wordt geraakt. Wel is de prikkel om te consumeren sterker naarmate het belastingtarief op het vermogen hoger is. Zowel de nieuwe als de oude VRH verstoort dus de keuze tussen consumeren en beleggen.

Werkelijk rendement superieur

Uit ons model blijkt dat een heffing op basis van werkelijk rendement – varianten A en B in het keuzedocument van Financiën – een kleiner verstorend effect heeft op de keuze tussen consumeren en beleggen. De echte-vermogensrendementsheffing (EVRH) verandert de belasting in economische zin essentieel: de heffingsgrondslag schuift hiermee van vermogen naar rendement. De EVRH is in economische zin geen vermogensbelasting, maar een inkomstenbelasting over de inkomsten uit vermogen.

Bij een EVRH staan de inkomsten voor de overheid op voorhand niet vast. De beleggingsinkomsten, in het bijzonder die over aandelen, zijn immers onzeker. Toch hoeft de overheid er niet bij in te schieten. Aan de hand van de verwachte rendementen en de allocatie van de beleggingen over aandelen en obligaties kan zij een tarief op de rendementen op aandelen en obligaties hanteren die dezelfde verwachte belastingopbrengsten genereert als in de situatie van de VRH. De belastinginkomsten fluctueren dan met het getij op de financiële markten, maar komen gemiddeld uit op eenzelfde bedrag. We tonen in de online appendix bij dit artikel met een formeel uitgewerkt model aan dat een EVRH een economisch voordeel oplevert voor de consument. De verwachte gemiddelde waarde van de rendementen op de beleggingen zal niet zozeer veranderen, maar de spreiding van de mogelijke uitschieters naar boven en beneden worden als gevolg van de EVRH kleiner – de EVRH houdt immers rekening met winsten en verliezen (zie ook het rekenvoorbeeld in kader 1). Voor een risicoaverse belegger komt een gelijk rendement met minder variantie neer op een welvaartswinst.

Kader 1 – Rekenvoorbeeld

Een EVRH brengt welvaartswinst voor de risicoaverse belegger. Een rekenvoorbeeld maakt dat duidelijk. Stel, er is een portefeuille met 25 procent kans op 10 procent rendement, 50 procent kans op 4 procent en 25 procent kans op −2 procent. Het verwachte rendement is dan 25% × 10 + 50% × 4 + 25% × −2 = 4. Als we uitgaan van een VRH van 50 procent op een fictief rendement dat gelijk is aan het verwachte rendement van 4, dan is 2 de zekere belastingopbrengst voor de overheid. Voor de belegger is het verwachte rendement na belasting: 25% × (10 − 2) + 50% × (4 − 2) + 25% × (−2 − 2) = 2, met een maximum van 8 en een minimum van −4.

Dan de EVRH. Als de overheid de belastingvoet gelijkstelt aan die van de VRH, geldt een tarief van 50 procent. De verwachte opbrengst is dan nog steeds 25% × 50% × 10 + 50% × 50% × 4 + 25% × 50% × −2 = 2, maar deze fluctueert nu tussen 5 en −1. De belegger ziet daarentegen een verwacht rendement na belasting van: 25% × (1 − 0,5) × 100% × 10 + 50% × (1 − 0,5) × 100% × 4 + 25% × (1 − 0,5) × 100% × −2 = 2, met een maximum van 5 en een minimum van −1. Ten opzichte van de VRH wordt de spreiding van het beleggingsresultaat voor de belegger kleiner bij de EVRH. En aangezien hij risicoavers is levert dit een voordeel op voor hem.

Het voordeel voor de belegger zal ertoe leiden dat de overheid naar verwachting een gelijke belastingopbrengst behoudt, terwijl de consument meer gaat beleggen in plaats van consumeren. Dat verbreedt de belastingbasis, waardoor het belastingtarief ook lager kan worden vastgesteld dan in eerste instantie beoogd werd. Dit tweede-ronde-effect zorgt ervoor dat er in het nieuwe evenwicht meer beleggingen zijn die worden belast tegen een lager dan het initiële tarief. Dat betekent minder verstoring tussen consumeren en beleggen. Ondertussen blijven de belastingopbrengsten naar verwachting ongewijzigd.

Werkelijk rendement gewenst

Als de overheid in de belastingopbrengsten spreiding over de tijd accepteert, dan leidt dat dus tot een positief welvaartseffect. Daar staat tegenover dat de belastingopbrengsten gaan meebewegen met de beleggingsopbrengsten. En dat is ook gewenst. De overheid is in feite beter dan de belegger in staat om de spreiding in rendementen op beleggingen – voor zover bepaald door belastingheffing – te dragen. De overheid heeft immers de mogelijkheid om de voorziening van publieke goederen te handhaven in slechte tijden. Dat kan gebeuren via het uitgeven van schuldpapier. Die schuld kan dan in betere tijden, wanneer de belastingopbrengst hoger is dan nodig voor de voorziening in publieke goederen, weer worden afgelost. Op die manier wordt de variantie in belastingopbrengsten, en dus van de beleggingsopbrengsten, gepoold over de generaties.

Een bijkomend voordeel is dat het heffen van belasting ook nog eens bijdraagt aan anti-cyclisch economisch beleid. In economische hoogtijdagen zijn de rendementen immers hoog, en de belastingopbrengsten uit de EVRH navenant. En bij laagtij zijn de opbrengsten laag. Dus dat remt de conjuncturele cycli enigszins.

Bezwaren overtuigen niet

Een EVRH levert dus welvaartswinst op, blijkt uit ons model. De bezwaren van Financiën (MinFin, 2017) tegen de EVRH overtuigen bovendien niet. Het ministerie voert drie bezwaren aan. Ten eerste verstoringen van de optimale beleggingskeuze via een ‘liquiditeitseffect’ (in variant A) en een ‘locked-in effect’ (in variant B), ten tweede een te grote variabiliteit in de belastingopbrengsten en ten derde uitvoeringsproblemen bij de Belastingdienst.

Verstoring beleggingskeuze

Bij verstoring van de optimale beleggingskeuze gaat het in variant A om de mogelijkheid dat de belegger geen liquide middelen heeft om belasting te betalen aangezien de winst niet is gerealiseerd. Dat zou de belegger kunnen prikkelen om vooral voor beleggingsvormen te kiezen die voldoende liquiditeit bieden, een verstoring van de optimale beleggingskeuze – het ‘liquiditeitseffect’.

Bij variant B richt het bezwaar zich op een vergelijkbare verstoring die optreedt doordat doordat beleggers pas belasting moeten betalen bij het realiseren van beleggingswinsten. Dit prikkelt beleggers om te kiezen voor uitstel van de realisatie van het rendement door beleggingen niet te verkopen. Door van realisatie af te zien, stelt men de belasting uit. Op die manier wordt er feitelijk een renteloze lening van de fiscus ter hoogte van de belastingclaim verkregen. Een dergelijk locked-in effect belemmert de belegging in het meest rendabele beleggingsproduct.

Aan zowel het liquiditeitseffect als het locked-in effect kent het ministerie echter te veel gewicht toe. Het liquiditeitsprobleem geldt zeker niet voor alle beleggers. En het kan bovendien worden gemitigeerd via betalingsregelingen, zoals MinFin (2017) zelf ook al aangeeft. Ten aanzien van het locked-in effect geldt de vraag hoe zwaar dit in de huidige situatie weegt bij de belegger die overweegt om zijn winst te nemen en te herbeleggen. De kosten van overstap naar een ander beleggingsproduct – het mislopen van een renteloze lening van de overheid – zijn bij de huidige rentestand immers laag.

Variabiliteit belastinginkomsten

Een tweede bezwaar van het ministerie tegen de EVRH bij de varianten A en B is dat heffing leidt tot een grotere volatiliteit in de belastingontvangsten. Dat klopt – bij een EVRH wordt het risico van een deel van de variabiliteit in de beleggingsopbrengsten van de beleggers naar de overheid verschoven. Dat is echter ook gewenst: de overheid is beter geschikt om dit risico te dragen dan de beleggers. Bovendien is de heffing anti-cyclisch, wat voor Nederland met de relatief sterke bewegingen in de conjunctuur relevant is. Aan deze positieve aspecten besteedt het ministerie geen aandacht (MinFin, 2017).

Uitvoeringsproblemen

En dan is er volgens het ministerie nog de uitvoeringsproblematiek (MinFin, 2017). De heffing over werkelijk rendement vergt dat er complexe informatiestromen moeten worden ingericht. En zelfs als dit lukt, zullen gegevens in een aantal gevallen niet tijdig beschikbaar zijn voor efficiënte afhandeling van aangiftes. Dit alles zal volgens het ministerie leiden tot hoge administratieve lasten, een toename van de hoeveelheid onjuiste aangiftes, de noodzaak van meer controle en toezicht, en – door de extra complexiteit – een afname van het handhavingsniveau.

Dergelijke uitvoeringsproblemen zouden echter overkomelijk moeten zijn. Vele landen (zoals Duitsland) heffen immers al decennialang een EVRH, zonder evidente uitvoeringsproblemen. Voorts is de ontwikkeling van zowel de technologie (waaronder op het gebied van big data) als de internationale informatievoorziening de afgelopen jaren aanmerkelijk verbeterd. De mogelijkheid om een economisch efficiënt systeem in te voeren is voor de fiscus daarbij een extra prikkel om eventuele uitvoeringsproblemen onder controle te krijgen. Onze conclusie is derhalve dat de overgang naar een VRH op basis van werkelijk rendement gewenst is.

Literatuur

Cnossen, S. en L. Bovenberg (2001) Fundamental tax reforms in the Netherlands. International Tax and Public Finance, 8(4), 471–484.

Fama, E.F. en M.H. Miller (1972) The theory of finance. Hinsdale, Ill: Dryden Press.

MinFin (2017) Keuzedocument box 3, 9 juni. Kamerstuk te vinden op www.rijksoverheid.nl.