Als we allemaal ouder worden dan verwacht, vallen pensioenen noodzakelijkerwijs lager uit. Het is welvaartsverhogend om dit macro-langlevenrisico tussen generaties te delen. Wat is de beste manier om dit te doen?

In het kort

– De blootstelling van jongeren aan macro-langlevenrisico in een pensioenfonds is groter dan die van ouderen.

– Met een optimale verdeelregel profiteren zowel jongeren als ouderen van het delen van macro-langlevenrisico.

– De mate waarin de pensioenleeftijd met de levensverwachting meebeweegt, bepaalt de hoogte van de welvaartswinst.

Een goed pensioen verzekert tegen langlevenrisico – dat is het risico dat je zonder inkomen komt te zitten als je ouder wordt dan verwacht. Langlevenrisico bestaat uit twee componenten. De eerste component is de individuele of microcomponent en die is goed te verzekeren door pensioenfondsen door simpelweg voldoende deelnemers te bedienen. Het risico dat sommige mensen veel ouder worden diversificeert zich dan weg.

Het tweede deel van het langlevenrisico, de systematische of macrocomponent, is het risico dat de gehele bevolking ouder wordt dan gedacht door bijvoorbeeld medische doorbraken. Deze component is lastiger te ondervangen door pensioenfondsen, maar kan wel worden gedeeld.

De manier waarop het macro-langlevenrisico wordt gedeeld verschilt momenteel. Onder de Wet verbeterde premieregeling wordt macro-langlevenrisico niet gedeeld, of alleen gedeeld onder gepensioneerden en oude werknemers. De wet hanteert een ‘Chinese muur’ met jonge werknemers, die dus niet meedoen in de risicodeling. Uitkeringsovereenkomsten verdelen daarentegen macro-langlevenrisico via uniforme regels voor indexatie en het korten van pensioenaanspraken over alle deelnemers zonder onderscheid naar leeftijd.

In de Kamerbrief Principeakkoord vernieuwing pensioenstelsel (SZW, 2019) stelt de minister van Sociale Zaken en Werkgelegenheid voor om alle generaties te betrekken bij de risicodeling in nieuwe pensioencontracten en de regels juist wel afhankelijk te maken van leeftijd. Dit is een logische keuze van het kabinet omdat cohorten verschillend blootstaan aan macro-langlevenrisico. In dit artikel onderzoeken we daarom wat de optimale verdeelregel voor het delen van macro-langlevenrisico is en vergelijken die met alternatieve verdeelregels. Een modelberekening geeft de daarbij te behalen welvaartswinst weer.

Delen van risico is welvaartsverhogend

Macro-langlevenrisico is een zogenaamd systematisch risico. Het beïnvloedt de hele bevolking en daarmee alle deelnemers in een pensioenfonds. Niettemin is het delen van macro-langlevenrisico binnen een pensioenfonds wenselijk. Hier zijn twee redenen voor.

Ten eerste beïnvloedt macro-langlevenrisico de cohorten in verschillende mate. Als de hele bevolking bijvoorbeeld gezonder gaat leven, dan stijgt de levensverwachting van jongeren meer dan die van ouderen. Jongeren hebben dus een hogere risico-blootstelling dan ouderen.

Ten tweede zijn jongeren beter in staat om dit risico te absorberen dan ouderen, want ze hebben een hogere risico-absorptiecapaciteit. Zo is het voor jonge werknemers makkelijker om hun arbeidsaanbod aan te passen door langer of korter te werken, terwijl dit niet mogelijk is voor gepensioneerden. In ons model hangt de risico-absorptiecapaciteit van werknemers af van de mate waarin de pensioenleeftijd meebeweegt met de levensverwachting. Als de pensioenleeftijd niet meebeweegt met de levensverwachting, is de risico-absorptiecapaciteit van werknemers niet hoger. Als de pensioenleeftijd volledig meebeweegt met de levensverwachting, wordt het macro-langlevenrisico voor werknemers via hun arbeidsaanbod meer dan geabsorbeerd.

Door deze verschillen in de risicoblootstelling en de risico-absorptiecapaciteit van cohorten levert het gericht delen van macro-langlevenrisico binnen een pensioenfonds welvaartwinsten op. Het pensioenfonds creëert daartoe een markt om het risico als het ware ‘intern te verhandelen’. Merk op: als de impact van het macro-langlevenrisico gelijk zou zijn voor alle cohorten én ook de risico-absorptiecapaciteit gelijk zou zijn voor alle cohorten, dan voegt het delen van dit risico niets toe. Dat is echter niet het geval.

Het model

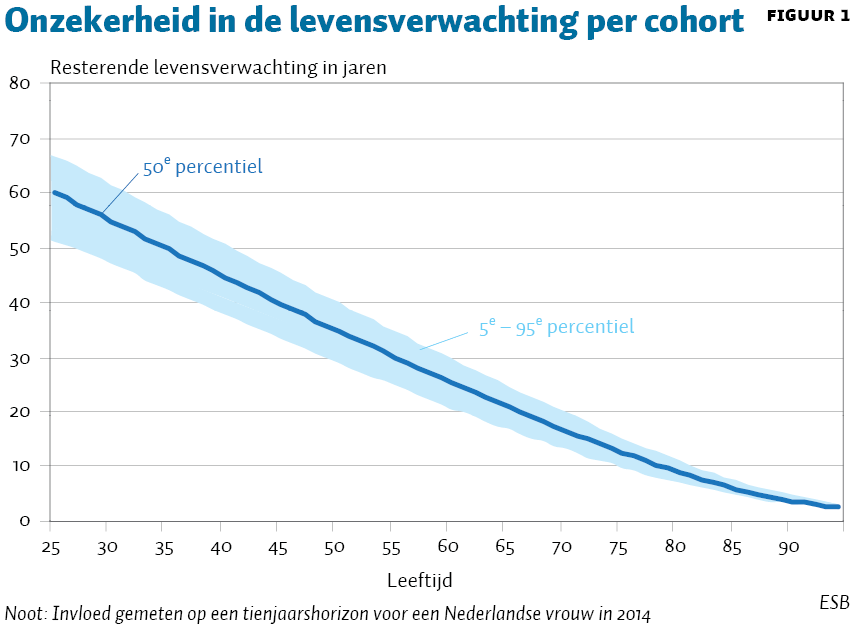

Met het veelgebruikte Lee-Carter-model (Lee en Carter, 1992) schatten we verwachte sterftekansen en kwantificeren we het macro-langlevenrisico. We kalibreren dit model met data van Nederlandse vrouwen over de periode 1985–2014. Figuur 1 laat de invloed zien van macro-langlevenrisico op de verwachte resterende levensduur in dit model. Een veertigjarige Nederlandse vrouw had bijvoorbeeld in 2014 een resterende levensverwachting van ongeveer 45 jaar. De onzekerheid rondom deze verwachting varieert tussen de 40 jaar in het 5e percentiel en 50 jaar in het 95e percentiel.

Het macro-langlevenrisico daalt met de leeftijd. De afname van het verschil tussen het 5e en het 95e percentiel bij een toenemende leeftijd in figuur 1 illustreert dit. Voor deze afname zijn er twee oorzaken. De verwachte levensduur van oude cohorten hangt minder af van de toekomstige sterftekansen. Daarnaast zijn op hoge leeftijden sterftekansen minder gevoelig voor macro-langlevenschokken.

Als rekeneenheid voor de welvaartseffecten gebruiken we de consumptie tijdens pensionering in een premieregeling. Die consumptie stijgt of daalt door de veranderingen in sterftekansen en door het risicodelingsmechanisme. Als uitbreiding op de Wet verbeterde premieregeling nemen we aan dat alle cohorten meedoen aan de risicodeling. We nemen ook aan dat oude cohorten uit minder deelnemers bestaan dan jonge cohorten. Dit sluit aan bij de leeftijdssamenstelling van de meeste pensioenfondsen.

Drie beleidsopties voor de verdeelregel

De verdeelregels voor het macro-langlevenrisico bepalen in welke mate het ene cohort het risico overdraagt aan een ander cohort. In ruil hiervoor ontvangt het cohort dat het risico overneemt mogelijk een vergoeding van het overdragende cohort. We beschouwen drie verdeelregels: een uniforme, een eenzijdige en een optimale verdeelregel.

In een uniforme verdeelregel delen alle deelnemers procentueel gelijk in het macro-langlevenrisico, ondanks dat de risicoblootstelling verschilt voor individuele deelnemers. Een uniforme verdeelregel is de praktijk in een uitkeringsovereenkomst, waar een stijging van de levensverwachting tot een lagere dekkingsgraad leidt, en dat zich vertaalt in lagere indexatie voor alle deelnemers. Ook in de Wet verbeterde premieregeling leidt een stijging van de levensverwachting tot een uniforme neerwaartse aanpassing van de pensioenuitkering voor alle gepensioneerden en oude werknemers.

Bij een eenzijdige verdeelregel dragen gepensioneerden het risico over aan actieve deelnemers. De actieve deelnemers dragen dan hun eigen macro-langlevenrisico en dat van de gepensioneerden. Onder andere De Waegenaere et al. (2018) laten zien dat deze risico-overdracht voorkomt dat de pensioenuitkering van gepensioneerden daalt wanneer er een macro-langlevenschok plaatsvindt. Bij zowel de uniforme als de eenzijdige verdeelregel ontvangen de risicodragers geen compensatie voor het overnemen van risico.

De optimale verdeelregel bepaalt hoe het totale macro-langlevenrisico van alle deelnemers in het pensioenfonds het beste kan worden verdeeld. Dit gebeurt in twee stappen. Bij de eerste stap maximaliseren we de totale welvaart van alle cohorten. Bij de tweede stap bepalen we de risicocompensatie zodanig dat alle cohorten dezelfde welvaartsstijging ondervinden (Broeders et al., 2018).

Drie beleidsopties voor de pensioenleeftijd

De welvaartswinsten van risicodeling hangen ook af van de mate waarin de pensioenleeftijd meebeweegt met de levensverwachting. Als langer leven samen gaat met langer werken, dan beperkt dat de gevolgen van een stijging van de levensverwachting voor actieve deelnemers.

We vergelijken daarom de volgende drie beleidsopties. Ten eerste: geen aanpassing vam de pensioenleeftijd bij stijging of daling van de levensverwachting. Deze beleidsregel sluit aan bij de Nederlandse situatie voor april 2012 waarin de pensioengerechtigde leeftijd 65 was.

Ten tweede: een gedeeltelijke aanpassing van de pensioenleeftijd. De pensioenleeftijd past zich automatisch aan, zodanig dat de consumptie tijdens de pensioenfase gelijk blijft voor een werknemer. Deze beleidsregel benadert die uit het recente principeakkoord waarin een stijging van de levensverwachting met één jaar leidt tot een stijging van de pensioenleeftijd met acht maanden (SZW, 2019).

Ten derde: een volledige aanpassing van de pensioenleeftijd. De aanpassing is zodanig dat als de resterende levensverwachting bij pensionering met één jaar stijgt, de pensioenleeftijd ook met één jaar toeneemt. Dit beleid sluit aan bij de huidige Nederlandse situatie zoals die in april 2012 is vastgesteld.

Welvaartseffecten

We benaderen structurele veranderingen in de levensverwachting door het macro-langlevenrisico over tien jaar te aggregeren en drukken welvaartseffecten van de risicodeling uit in een percentage van het zekerheidsequivalent van de consumptie. Het zekerheidsequivalent is het gegarandeerde consumptieniveau dat een deelnemer hetzelfde nut oplevert als een onzekere, hogere consumptie. De benchmark is de zekerheidsequivalent van de consumptie zonder risicodeling (autarkie).

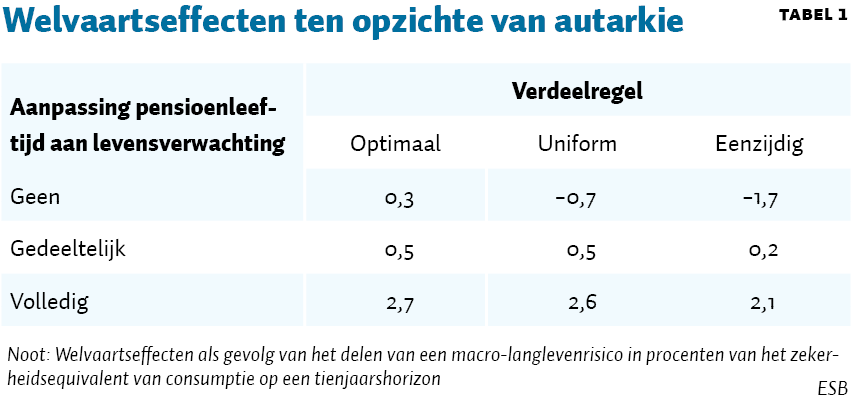

Als de pensioenleeftijd zich niet aanpast aan de levensverwachting is de welvaartswinst ten opzichte van autarkie van de optimale verdeelregel voor Nederlandse vrouwen gelijk aan 0,3 procent (tabel 1). Deze relatief kleine welvaartswinst ontstaat omdat bij een vaste pensioenleeftijd de gevolgen van het macro-langlevenrisico op de pensioenconsumptie grofweg gelijk zijn voor de verschillende cohorten. Beide alternatieve verdeelregels leiden hier tot een verlies.

Bij aanpassing van de pensioenleeftijd kennen alle drie de verdeelregels een welvaartswinst voor alle cohorten tezamen ten opzichte van autarkie. Actieve deelnemers passen hun arbeidsaanbod aan door langer of korter te werken en absorberen hierdoor macro-langlevenrisico. Niettemin is het onder de alternatieve verdeelregels mogelijk dat bepaalde cohorten erop achteruitgaan. Zo is het uniform delen van macro-langlevenrisico nadelig voor de oudste cohorten: het maximale welvaartsverlies bedraagt dan 23 procent voor de oudste generatie (leeftijd 94). Dit komt doordat de oudste cohorten weinig macro-langlevenrisico kennen, maar wel een groot deel van het risico dragen. Onder de eenzijdige verdeelregel gaan echter juist de jongste generaties er op achteruit.

De hogere welvaartswinst in de optimale verdeelregel bij een aanpassing van de pensioenleeftijd komt door de hogere risicobereidheid van werknemers. Bij aanpassing van de pensioenleeftijd passen werkenden hun arbeidsaanbod aan als een hedge tegen een stijging of daling van de levensverwachting. Dit verhoogt de risicobereidheid van werknemers om het macro-langlevenrisico van gepensioneerden over te nemen. Bij een gedeeltelijke aanpassing van de pensioenleeftijd zetten werknemers hun risicodragende vermogen deels in en is de welvaartswinst ten opzichte van autarkie 0,5 procent en bij volledige aanpassing zetten ze hun risicodragende vermogen volledig in en is de welvaartswinst 2,7 procent.

De hogere welvaartswinst bij een aanpassing van de pensioenleeftijd is niet het gevolg van het aanpassen van het arbeidsaanbod; hiervoor wordt er gecorrigeerd. De welvaartswinst is bij deze beleidsopties hoger, omdat de impact van het macro-langlevenrisico op de pensioenconsumptie voor actieven en gepensioneerden verschillend is waardoor risicodeling meer toegevoegde waarde krijgt.

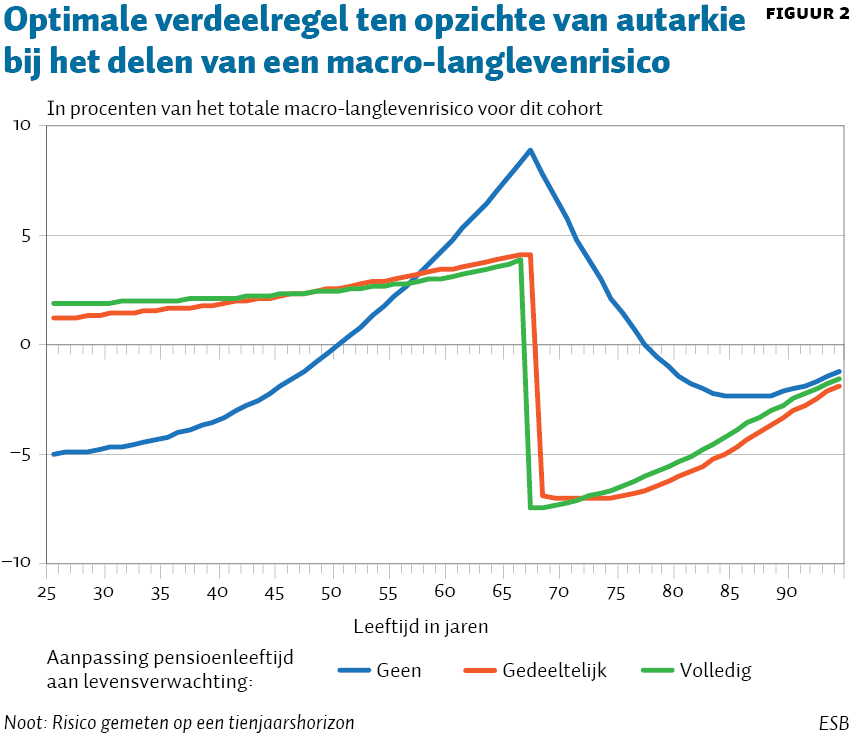

Figuur 2 laat de optimale verdeelregels onder de drie beleidsopties zien. Op de y-as staat de risico-overdracht als percentage van de totale macro-langlevenschok. Een positieve risico-overdracht betekent dat het cohort risico van andere cohorten overneemt en een negatieve dat het cohort risico overdraagt. De som over alle cohorten is per definitie gelijk aan 0. Cohorten die risico van andere cohorten overnemen, ontvangen (indien noodzakelijk) een risicocompensatie waardoor alle cohorten erop vooruit gaan.

Bij een vaste pensioenleeftijd nemen cohorten tussen de 52 en 77 jaar het risico over van jongere en oudere cohorten. Dit is verklaarbaar omdat de cohorten rondom de pensioenleeftijd het grootste kapitaal bezitten en er geen aanpassing van het arbeidsaanbod optreedt. Bij een gedeeltelijke of gehele aanpassing van de pensioenleeftijd nemen werkenden het macro-langlevenrisico over van gepensioneerden. Het is logisch dat hierdoor welvaartsvoordelen ontstaan, omdat werkenden hun arbeidsaanbod aanpassen om een langlevenschok op te vangen.

Beleidsimplicaties

De Kamerbrief Principeakkoord vernieuwing pensioenstelsel wil alle generaties betrekken bij de risicodeling en de regels afhankelijk maken van leeftijd. Een pensioenfonds kan dit doen door een markt te creëren waarin deelnemers macro-langlevenrisico intern verhandelen.

Met dit onderzoek laten wij zien dat het gericht delen van dit risico binnen een pensioenfonds welvaartwinsten oplevert. Het delen van macro-langlevenrisico heeft met name meerwaarde wanneer de pensioenleeftijd meebeweegt met de levensverwachting. Onder de optimale verdeelregels gaan alle generaties erop vooruit doordat risicodragers compensatie ontvangen. Maar onder de alternatieve verdeelregels gaan bepaalde generaties erop achteruit. Zo kunnen de oudste generaties een welvaartsverlies van maximaal 23 procent ondervinden in de huidige uniforme verdeelregel.

Onderzoek naar het delen van macro-langlevenrisico vergt naast de financiële impact een breder perspectief. Een gezonde levensverwachting en praktische implementatie zijn bijvoorbeeld ook relevant voor deze onderzoeksvraag, maar vallen buiten de reikwijdte van dit artikel.

Literatuur

Broeders, D., R. Mehlkopf en A. van Ool (2018) The economics of sharing macro-longevity risk. DNB Working Paper, 618.

De Waegenaere, A., A. Joseph, P. Janssen en M. Vellekoop (2018) Het delen van langlevenrisico. Netspar Industry Paper, 01/2018.

Lee, R.D. en L.R. Carter (1992) Modeling and forecasting U.S. mortality. Journal of the American Statistical Association, 87(419), 659–671.

SZW (2019) Kamerbrief principeakkoord vernieuwing pensioenstelsel, 5 juni. Ministerie van Sociale Zaken en Werkgelegenheid. Te vinden op www.rijksoverheid.nl.

Auteurs

Categorieën