Consumenten hebben behoefte aan veilig geld. Een depositobank en digitaal centralebankgeld zijn veilige alternatieven voor betaaldienstgebruikers die hun geld niet bij een traditionele bank willen plaatsen. Maar wat zijn de consequenties van deze alternatieven voor het gehele bankwezen?

In het kort

– Met een depositobank of digitaal centralebankgeld neemt de rol van de centrale bank in het financiële systeem toe.

– In crisistijd kan een depositobank of digitaal centralebankgeld de omvang van bankruns vergroten.

Door de toenemende dominantie van giraal geld en het verdwijnen van publieke betaal- en spaaropties zijn consumenten voor het doen van betalingen steeds meer afhankelijk geworden van commerciële banken. Dit leidt tot ongemak bij consumenten, want bankdeposito’s staan bloot aan kredietrisico waardoor hun geld niet vanzelfsprekend veilig is.

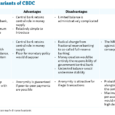

Sinds de financiële crisis zijn in het publieke debat vele voorstellen gelanceerd om het betalingsverkeer veiliger en consumenten minder afhankelijk van commerciële banken te maken. Een mogelijke oplossing is om consumenten ook digitaal toegang te geven tot de balans van de centrale bank, naast bankbiljetten in omloop. Dit kan via een betaalrekening direct bij de centrale bank of via het uitgeven van digitaal centralebankgeld (central bank digital currencies; CBDC), zoals de Zweedse Riksbank van plan is met de e-krona (Sveriges Riksbank, 2018).

Een ander voorbeeld is een depositobank, een private bank met als enige functie het aanbieden van betaalrekeningen aan klanten en die dus geen krediet verleent aan derden (Van der Linde, 2015). De ingelegde gelden stalt ze bij de centrale bank. Omdat een depositobank, anders dan een traditionele bank, geen bedrijfsleningen en woninghypotheken verstrekt, stelt ze zich niet bloot aan krediet- en looptijdrisico. Een depositobank kan dus niet failliet gaan door wanbetalingen van kredietnemers. Daarmee lijkt ze vanuit het perspectief van de rekeninghouders een veilig alternatief voor een traditionele bank.

Ondanks de behoefte aan veilige betaalrekeningen bestaan zulke alternatieven nog niet. Niettemin is het nuttig om te begrijpen welke dynamiek deze initiatieven in het bankwezen als geheel op gang kunnen brengen.

Door de connectie met andere banken zijn een depositobank en digitaal centralebankgeld meer dan een veilige digitale kluis en dat heeft consequenties voor de intermediatie door de centrale bank, voor het rentebeleid van de centrale bank en voor de financiële stabiliteit. De rest van dit artikel richt zich daarbij specifiek op de depositobank, maar de redenering geldt ook voor digitaal centralebankgeld (Barrdear en Kumhof, 2016), op de businesscase voor de depositobank in kader 1 na natuurlijk.

Depositobank een lastige businesscase

Een depositobank is een uiterste vorm van narrow banking, een bedrijfsmodel dat economen in het verleden meermaals hebben voorgesteld om het faillissementsrisico van een bank drastisch te verkleinen. In de kern houdt narrow banking in dat een bank geen risicovolle kredieten voor eigen rekening verstrekt, maar de ingelegde deposito’s belegt in zeer veilige en liquide staatsobligaties of centralebankreserves.

Bij een depositobank met een bankvergunning renderen de ingelegde deposito’s slechts tegen de rentevergoeding op centralebankreserves. Dit betekent dat ze haar rekeninghouders maximaal de rente op de depositofaciliteit van de centrale bank, minus een afslag voor operationele en balanskosten, kan bieden. In de huidige situatie met een negatieve rente op de depositofaciliteit van −0,4 procent zou ze dus een vergoeding voor het aanhouden van spaargelden moeten vragen, of voldoende provisies in rekening moeten brengen op door haar verrichte betalingstransacties.

Maar ook bij een positieve rente op centralebankreserves zou een depositobank bij het aantrekken van deposito’s in het nadeel zijn ten opzichte van commerciële banken. Deze kunnen immers op hun uitzettingen een looptijd- en kredietrisicopremie verdienen, die ze vervolgens voor een deel kunnen doorgeven aan depositohouders. Vanwege het bedrijfsmodel – en ongeacht de rentevergoeding op centralebankreserves – ligt de maximale rente die een depositobank kan bieden, zonder verlies te lijden, nooit hoger dan die van commerciële banken.

Het kostennadeel van een depositobank betekent dat ze in het algemeen niet zo interessant is voor retailklanten. Alleen zeer risicomijdende rekeninghouders die bereid zijn om met een lagere rentevergoeding genoegen te nemen, of om zelfs te betalen voor een betaalrekening, zullen overstappen. De meeste rekeninghouders bij commerciële banken zijn immers tot op zekere hoogte al veilig: hun tegoeden tot een bedrag van 100.000 euro zijn gegarandeerd door het depositogarantiestelsel, waarmee ruim negentig procent van de deposito’s van retailklanten beschermd is. Daarbij komt dat de meeste klanten niet geneigd zijn om van bank te wisselen (Van der Cruijsen en Diepstraten, 2015), hoewel dit door de introductie van een depositobank kan veranderen. Bovendien is ook een depositobank niet honderd procent veilig: er is een kleine kans op faillissement als gevolg van fraude, wanbeheer, fouten en onvoorziene externe factoren.

Intermediatie

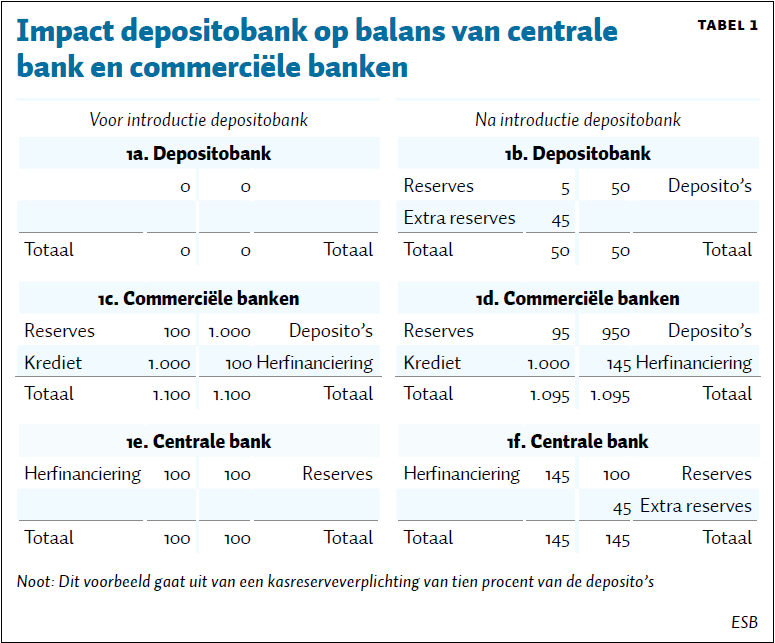

Een depositobank zal leiden tot meer intermediatie door de centrale bank. Dat komt omdat een depositobank deposito’s onttrekt aan het commerciële bankwezen op dezelfde manier als een stijging van de vraag naar bankbiljetten dat doet. De gestileerde balansen van de depositobank, commerciële banken en de centrale bank in tabel 1 laten dat zien. Na de oprichting stroomt een deel van de deposito’s bij commerciële banken naar de depositobank (tabel 1a, b). Voor zover dit leidt tot een liquiditeitstekort bij commerciële banken, zal de vraag naar kortlopende financiering door banken toenemen (tabel 1c, d) en zullen geldmarktrentes stijgen. In het kader van de monetaire beleidsuitvoering voorziet de centrale bank via haar (op onderpand gebaseerde) herfinancieringsoperaties in deze vraag, zodat banken soepel kunnen voldoen aan de kasreserveverplichting en de interbancaire daggeldrente weer naar het gewenste niveau wordt gestuurd (tabel 1e, f).

In de eindsituatie financiert de centrale bank een klein deel van de leningen van commerciële banken, en is de balans van de centrale bank toegenomen. De omvang van deze toename is gelijk aan het bedrag dat de depositobank aan extra reserves stalt op de depositofaciliteit. De facto intermedieert de centrale bank dus tussen de depositobank en de commerciële banken, terwijl een uitgangspunt van de Europese Centrale Bank is om de financiële intermediatie zo veel mogelijk via de markt te laten plaatsvinden.

Rentebeleid

In een scenario van kalme marktomstandigheden is het waarschijnlijk dat een depositobank, vanwege haar kostennadeel, maar een relatief klein bedrag aan deposito’s zal aantrekken. De centrale bank kan de weggelekte liquiditeit accommoderen binnen haar operationele raamwerk, waardoor ze de rente kan blijven sturen naar het gewenste niveau. Maar door de toegenomen activabeklemming zullen de financieringskosten van banken stijgen. Ook is het denkbaar dat banken, wanneer de geldstroom naar de depositobank groter dreigt te worden, hogere rentes op deposito’s gaan bieden. Dit leidt mogelijk ook tot hogere uitleenrentes en drukt de vraag naar krediet. Dit stelt de centrale bank voor de vraag of ze hiermee rekening moet houden in haar monetaire beleid, bijvoorbeeld met een lagere beleidsrente, maar het basismechanisme van het monetair beleid verandert niet (BIS, 2018).

Financiële stabiliteit

In het geval van een systeemcrisis, waarin het vertrouwen in het hele commerciële bankwezen aanzienlijk daalt en de depositobank als enig veilig alternatief wordt gezien, kunnen grotere depositostromen op gang komen. Het depositogarantiestelsel zal de uitstroom weliswaar beperken, maar vanwege kuddegedrag valt echter een girale bankrun nooit volledig uit te sluiten (Brown et al., 2014).

Tijdens een systeemcrisis is de mogelijkheid voor consumenten om, via een depositobank, ongelimiteerd geld te stallen bij de centrale bank dus de achilleshiel van het bankwezen. Een run op deposito’s is dan veel eenvoudiger dan in de huidige situatie waarin klanten voor betaaldiensten alleen terechtkunnen bij traditionele banken en alleen de mogelijkheid hebben hun deposito’s om te zetten in bankbiljetten. Per saldo wordt het bankwezen dus minder stabiel en wordt krediet relatief schaarser en duurder (Bossone, 2001).

Een kanttekening hierbij is dat het risico van een girale bankrun banken in theorie ook zou kunnen disciplineren wat betreft het nemen van balansrisico’s. Als dit gebeurt moeten ze zich omvormen in de richting van de depositobank, en concurreren op veiligheid, en niet op kosten.

Conclusie

Een depositobank en digitaal centralebankgeld kunnen aan huishoudens en niet-financiële bedrijven een veilige plek voor hun geld bieden. Na introductie maken deze alternatieven onderdeel uit van het huidige financiële systeem – ze zijn onlosmakelijk verbonden met de rest van het bankwezen. De mogelijkheid om deposito’s ongelimiteerd vanuit commerciële banken te verplaatsen naar een veilige haven, vormt een risico voor de financiële stabiliteit en heeft consequenties voor de uitvoering van het monetaire beleid. Uiteraard kan dit risico worden beperkt, bijvoorbeeld door overschrijvingen te limiteren in crisistijd. Maar dat ontzegt de consument juist waar het hem om te doen was: een keuze voor veiligheid op het moment dat het er toe doet.

Literatuur

Barrdear, J. en M. Kumhof (2016) The macroeconomics of central bank issued digital currencies. Bank of England Working Paper, 605.

BIS (2018) Central bank digital currencies. Committee on payments and market infrastructure en markets committee. Bank for International Settlements. Te vinden op www.bis.org.

Bossone, B. (2001) Should banks be narrowed? IMF Working Paper, 159.

Brown, M., S.T. Trautmann en R. Vlahu (2014) Understanding bank-run contagion. ECB Working Paper, 1711.

Cruijsen, C.A.B. van der, en M. Diepstraten (2015) Banking products: you can take them with you, so why don’t you? DNB Working Paper, 490.

Linde, R. van der (2015) Verbeter de financiële sector en begin een bank. Blog op www.ftm.nl, 15 juni, 3 juli en 26 augustus. Voor introductie depositobank10

Sveriges Riksbank (2018) The Riksbank’s e-krona project – Report 2. Publicatie te vinden op: www.riksbank.se

Auteur

Categorieën