Er gaat vaak een jaar of wat overheen voordat we bij ESB op een onderwerp terugkomen en er opnieuw een themanummer over maken. Die tijd is nodig om nieuw onderzoek te doen, en bovendien verdienen andere onderwerpen ook ruimte en aandacht.

Deze maand doen we dat anders en pakken we de discussie uit het januarinummer over Nieuw geld (ESB, 2019) nu alweer op. De hervorming van het betalingsverkeer leeft, zo merken we, en het wordt tijd om een stap te zetten.

Beginnersvoordeel

De Amerikaanse techbedrijven rukken namelijk op. Als de partijen die nu actief zijn in het betalingsverkeer geen stappen zetten, zouden de techbedrijven hun informatiemonopolie wel eens kunnen koppelen aan een monopolie in het betalingsverkeer. Mogelijk levert dat innovatie op, en is de consument beter af. Echter, een Black Mirror-achtig scenario is ook denkbaar, waarbij deze corporates niet alleen het nieuws en de informatie beheersen, maar ook via betalingen al het economische verkeer in hun voordeel kunnen sturen. Die combinatie kan zeer winstgevend zijn.

Dat techbedrijven erg geïnteresseerd zijn in betalingsverkeer, is niet vergezocht. Google heeft Google Wallet, Apple heeft Apple Pay, en het Chinese WeChat heeft ook een zeer populaire online-betaaldienst. Facebook wil nu de volgende stap zetten. Vorige week lekte uit dat Facebook binnen een jaar een eigen cryptomunt zal introduceren (BBC, 2019).

Vernieuwingen in het betalingsverkeer, zoals digitaal centralebankgeld en depositobanken, zijn mogelijk. De techniek is er nu klaar voor, hoogleraar betalingsverkeer Ron Berndsen tekent het in deze ESB uit – en het past binnen de wet. Ook Simon Lelieveldt zet in dit nummer de mogelijkheden op een rij.

En omdat het kan, moet het ook. Het betalingsverkeer is een platformmarkt met hele sterke tweezijdige netwerkeffecten. De eerste speler op zo’n nieuwe markt profiteert daar het meeste van, en kan zo een positie opbouwen die het anderen onmogelijk maakt om nog de markt te betreden en te concurreren. Wilko Bolt en Marco van der Leij leggen dit uit in het ESB-dossier over digitale platformen (Bolt en Van der Leij, 2018).

Betalingsverkeer verbeteren

Toch is een stap zetten echt niet zo makkelijk. De discussie over wat verstandige vernieuwing van het betalingsverkeer is, is nog niet afgerond. Er lopen daarbij twee doelen met verschillende bezwaren door elkaar heen – en zoals Berndsen terecht vaststelt, helpt de daaruit volgende spraakverwarring de discussie niet echt.

Het ene doel, in deze ESB vertegenwoordigd door de bijdrages van Simon Lelieveldt en van Kees van Hee en Jacob Wijngaard, is op zoek naar een nieuwe vorm van geld waarbij moderne technologie betalingen vergemakkelijkt en verbetert, en zo de rol van de banken wat terugdringt. De invloed die deze verbeteringen hebben op de relatie tussen geld en schuld lijken voor hen secundair.

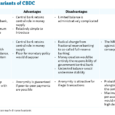

De bezwaren tegen vernieuwing op dit vlak zijn vooral praktisch van aard. Is de privacy met het digitale centralebankgeld wel goed geregeld (Ron Berndsen, in deze ESB)? Wie ziet er toe op de centrale bank als die operationele taken krijgt (Wim Boonstra)? Is er wel geld mee te verdienen (Paul Metzemakers, Simon Lelieveldt)? Hoe zit het met de toegankelijkheid en storingsgevoeligheid (Aerdt Houben en Dion Reijnders)? Maar praktische problemen zijn er om op te lossen.

Ontschulden

Het andere doel – indertijd in de januari-ESB vertegenwoordigd door bijdragen van Paul Buitink en Richard van der Linde, van Martijn van der Linden, van Mark Sanders en van Rens van Tilburg – stelt daarentegen de ontkoppeling van geld en schuld centraal, en biedt zodoende een alternatief met maar weinig kredietrisico (ESB, 2019). Ook onderzoekers van de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) onderschrijft die doelstelling expliciet in een artikel in deze ESB (Stellinga et al.). Voor hen zijn innovaties aan de betaalkant secundair.

Dat het loskoppelen van geld en schuld weerstand oproept omdat het gevestigde belangen aantast, spreekt voor zich. Het stelt het geldscheppende privilege van de commerciële banken ter discussie en tornt daarmee aan hun bedrijfsmodel.

In het huidige monetair-financiële model lenen banken goedkoper vanwege hun rol in het betalingsverkeer. Dit verstrekt hun een oneigenlijk voordeel, zorgt voor een bevoordeling van de gevestigde belangen en biedt een prikkel tot het opbouwen van hoge schulden (Sanders, 2019).

Ondanks het feit dat we beter af zouden zijn als deze koppeling tussen betalen en schulden er niet zou zijn, is het introduceren van een kredietrisicoloos alternatief echter nog niet zo simpel. Paul Metzemakers legt in zijn bijdrage aan deze ESB uit dat de kans op een

bankrun groter wordt als zo’n alternatief beschikbaar is. Risicoaverse bankklanten – en dat is bijna iedereen – kunnen dan immers bij een zuchtje tegenwind hun geld buiten het bancaire systeem parkeren. Nu kan dat niet. Houben en Reijnders, en ook Boonstra, vallen hem bij.

De voorstanders van ontkoppeling zien dit risico op een bankrun in een financiële crisis ook, maar denken juist dat het risico bij ontkoppeling zal afnemen in plaats van toenemen. Het zal afnemen, zo stellen zij, omdat de concurrentie van een kredietrisicovrij alternatief de banken zal aansporen tot meer voorzichtigheid en hogere buffers.

Ik denk dat, zeker op korte termijn, het bieden van een kredietrisicovrij alternatief destabiliserend zal werken voor banken. Het duurt namelijk even voordat banken hun gedrag aangepast hebben en buffers hebben opgebouwd. Op de langere termijn is dat wellicht anders en kan meer concurrentie en minder zekerheden voor banken leiden tot hogere buffers en een lager systeemrisico. Verder onderzoek naar de risico’s van kredietrisicovrije alternatieven is daarom nodig.

Vervolg

De techbedrijven kloppen echter aan de deur. Op dat onderzoek kunnen dus we niet wachten. Laten we ons daarom richten op het betalingsverkeer zelf. Daar zijn de hobbels vooral praktisch van aard, dus het kan – en wellicht leren we ondertussen het een en ander over de relatie tussen geld en schuld. Maar met een goed plan kan op langere termijn de ontkoppeling van geld en schuld natuurlijk wel.

Literatuur

BBC (2019) Facebook plans to launch ‘GlobalCoin’ currency in 2020. Bericht te vinden op www.bbc.com.

Bolt, W. en M. van der Leij (2018) Ontwrichting van tweezijdige markten door platformen. ESB, 103(4768S), 12–15.

ESB (2019) Nieuw geld. ESB-themanummer, 104(4769).

Sanders, M. (2019) Privatiseren banken hard nodig, ESB, 104(4769), 28–31.

Auteur

Categorieën