Vaak duren discussies langer dan nodig, omdat men dezelfde term gebruikt maar er iets anders onder blijkt te verstaan. Dit geldt ook voor digitaal centralebankgeld (CBDC: central bank digital currency). De een ziet CBDC als een voorbereiding op een cashloze samenleving, een soort Europese Chipknip, de ander ziet CBDC als veilige haven tijdens een dreigende financiële crisis. De implicaties voor de economie van de diverse typen CBDC zijn echter radicaal verschillend.

Laat ik met de Chipknip-visie beginnen. Het voorbereiden op de cashloze samenleving heeft als doel om het teruglopen van de bankbiljettencirculatie soepel te kunnen opvangen met een digitaal product dat evengoed of zelfs beter is dan het bankbiljet. CBDC is daarvoor geschikt omdat het elektronische waardeoverdracht biedt die overal en altijd beschikbaar is, waarbij wisselgeldprobleem niet bestaan en dat goedkoop is vergeleken met de kosten van de bankbiljettenketen.

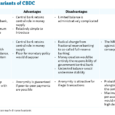

Knelpunt hierbij is de goede privacybescherming van bankbiljetten. Deze vorm van CBDC zou daarom moeten worden voorzien van een anonieme variant met een goede encryptiemethode van begin tot eind zodat de intermediair (centrale bank of commerciële bank) geen inzage heeft. Technisch kan dit met bijvoorbeeld de blinde handtekening van David Chaum. Maar deze privacybescherming dient ook een grens te kennen: indien bij bepaalde betalingen verdenking van fraude of andere criminele activiteiten bestaat, zou, met rechterlijke waarborgen omkleed, opsporingsautoriteiten inzage moeten krijgen. Verder ligt het voor de hand om geen rente te vergoeden op deze vorm van CBDC en een relatief lage maximumlimiet in te stellen voor de anonieme variant.

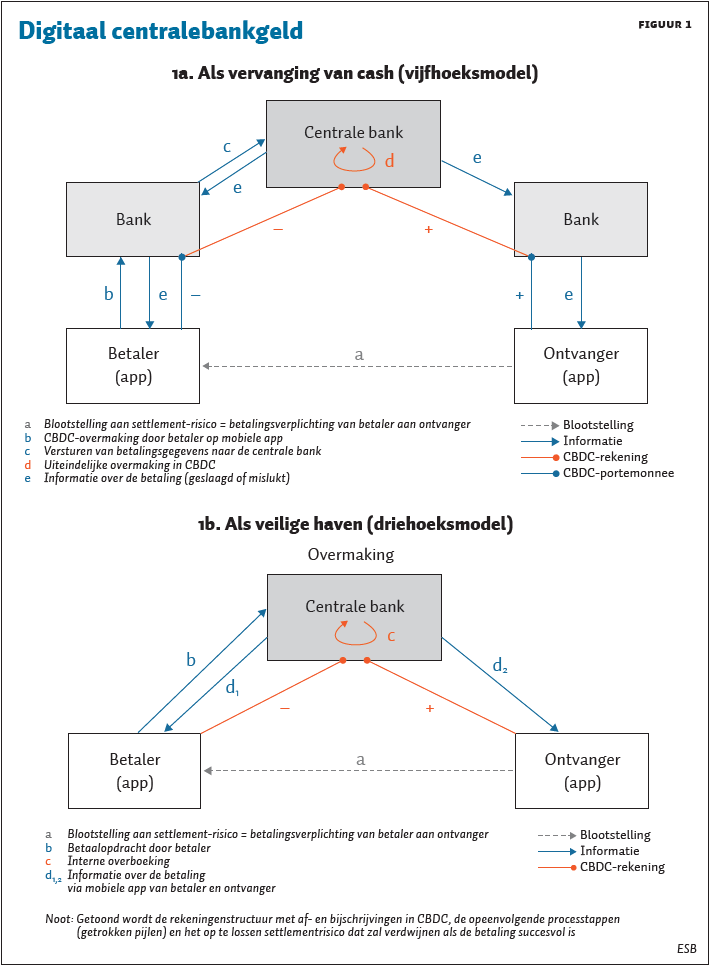

In essentie is deze CBDC vergelijkbaar met elektronisch geld zoals bedoeld in de elektronisch-geldrichtlijn maar dan met de Europese Centrale Bank en/of nationale centrale banken van het eurogebied als uitgever. Het commerciële bankwezen kan dit uitvoeren en aanbieden aan de consument als aparte ‘Chipknip-app’ op de mobiele telefoon of als onderdeel van de eigen app voor mobiel bankieren. Hierbij dient het CBDC dan juridisch en operationeel gescheiden te zijn van de tegoeden van diezelfde consument bij zijn eigen bank. Schematisch kan deze vorm van CBDC worden weergegeven als een vijfhoeksmodel (figuur 1a).

Bij geleidelijke invoering (bijvoorbeeld met een lage bovengrens die in stappen wordt opgehoogd) zijn de monetaire en financiële-stabiliteitsconsequenties goed te overzien. Dit lijkt technisch, juridisch en projectmatig gezien haalbaar in de komende vijf jaar. Het zou mij niet verbazen als de Zweedse centrale bank zo’n model implementeert als e-krona.

Een geheel ander doel van CBDC is het om tegemoet te komen aan de zorgen over de rol van banken in de crisis en de continuïteit van het betalingsverkeer (zoals de aanbeveling in WRR, 2019). CBDC is hiervoor geschikt, omdat het settlement-bankrisico zeer klein is (dat is in het geval van CBDC de kans dat de centrale bank failliet gaat).

De meest vergaande uitwerking van CBDC met dit doel is het driehoeksmodel waarbij iedere burger een app kan downloaden met een onbeperkte CBDC-mogelijkheid. Zoals blijkt uit figuur 1b, komt het commerciële bankwezen hier niet meer in voor. De figuur is bedrieglijk eenvoudig maar de implicaties van deze variant voor monetair beleid en financiële stabiliteit zijn zodanig groot en vérstrekkend, dat deze optie als te risicovol moet worden beschouwd (Metzemakers, in deze ESB).

Om de spraakverwarring te verkleinen lijkt het mij dus zinvol om de term CBDC voortaan te reserveren voor de variant met als doel ‘voorbereiding cashloze samenleving’. Ga ervan uit dat invoering op Europese schaal gaat plaatsvinden (een Nederlandse alleingang is niet logisch). En wacht daar niet mee totdat het gebruik van contant geld is afgenomen: voer CBDC al veel eerder in zodat iedereen er in zijn of haar eigen tempo aan kan wennen.

Literatuur

Berndsen, R. (2018) Financial market infrastructures and payments. Tilburg: Warehouse Metaphor.

Metzemakers, P. (2019) Veiliger geld kan tot hogere kans op bank-run leiden. ESB 104(4774), 254–255.

WRR (2019) Geld en schuld: de publieke rol van banken. Publicatie te vinden op www.wrr.nl.

Auteur

Categorieën