De Wetenschappelijke Raad voor het Regeringsbeleid (WRR) adviseert om mensen een betaalrekening bij de centrale bank te geven. Dit heeft echter verstrekkende consequenties voor zowel de financiële stabiliteit als de positie van De Nederlandsche Bank. Overziet de WRR de gevolgen van zijn eigen advies eigenlijk wel?

In het kort

– Invoering van digitaal centralebankgeld (CBDC) is een ingrijpende verandering van het financiële stelsel.

– CBDC leidt tot hoge kosten, kan de stabiliteit ondermijnen en noopt tot een nieuwe inrichting van het bancaire toezicht.

– Het is nog maar de vraag of de voordelen van CBDC de nadelen ervan overtreffen.

Het Nederlandse girale betalingsverkeer werkt vrijwel foutloos, is zeer goedkoop en uiterst stabiel. Ook tijdens de financiële crisis functioneerde het rimpelloos. En het is een belangrijke bron van innovatie op het gebied van betalen. Waar het bijvoorbeeld gaat om contactloos betalen loopt ons land, met Zweden, voorop. Al met al lijkt er weinig aanleiding te bestaan om het stelsel ingrijpend te wijzigen.

Toch is dit precies wat de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) in zijn rapport Geld en schuld in januari 2019 aanbeveelt. De raad beveelt expliciet aan om iedere Nederlander de mogelijkheid te bieden een rekening bij de centrale bank aan te houden. Ze spreekt in dit kader over “het creëren van een digitale evenknie van contant geld” (WRR, 2019, p. 237).

Digitaal centralebankgeld, ook wel aangeduid als central bank digital currency oftewel CBDC, betreft giraal geld dat wordt aangehouden op een rekening bij de centrale bank. CBDC vormt een volledig kredietrisicovrij alternatief voor een reguliere bankrekening en past daarmee in het bredere streven naar meer diversiteit van de WRR. Ook sluit het aan bij pleidooien van Sanders (2019) en Van der Linden (2019) voor meer marktdiscipline bij de commerciële banken. Invoering lijkt een niet al te ingrijpende stap, maar een nadere beschouwing leert dat dit onder meer grote gevolgen kan hebben voor de financiële stabiliteit en de positie van de centrale bank.

CBDC bestaat momenteel nog nergens op grote schaal, al zijn er centrale banken die op beperkte schaal betaaldiensten aan enkele niet-financiële instellingen aanbieden. De centrale bank die er het meest concreet mee bezig is, is de Zweedse Riksbank met haar e-krona-project. Besluiten hierover zijn echter ook in Zweden nog niet genomen (Riksbank, 2018).

De belangrijkste overweging om met het e-krona-project te beginnen, is de snelle daling van het contante geldgebruik in Zweden. Daar dreigt het chartale geld volledig te verdwijnen, waarmee de centrale bank geen functie meer zou hebben in het retailbetalingsverkeer. Dit vindt men principieel ongewenst. In de eurozone is dit echter nog lang niet aan de orde. Als in ons land CBDC wordt ingevoerd, is dit dus een aanvulling op het bestaande chartale systeem.

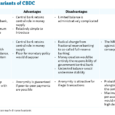

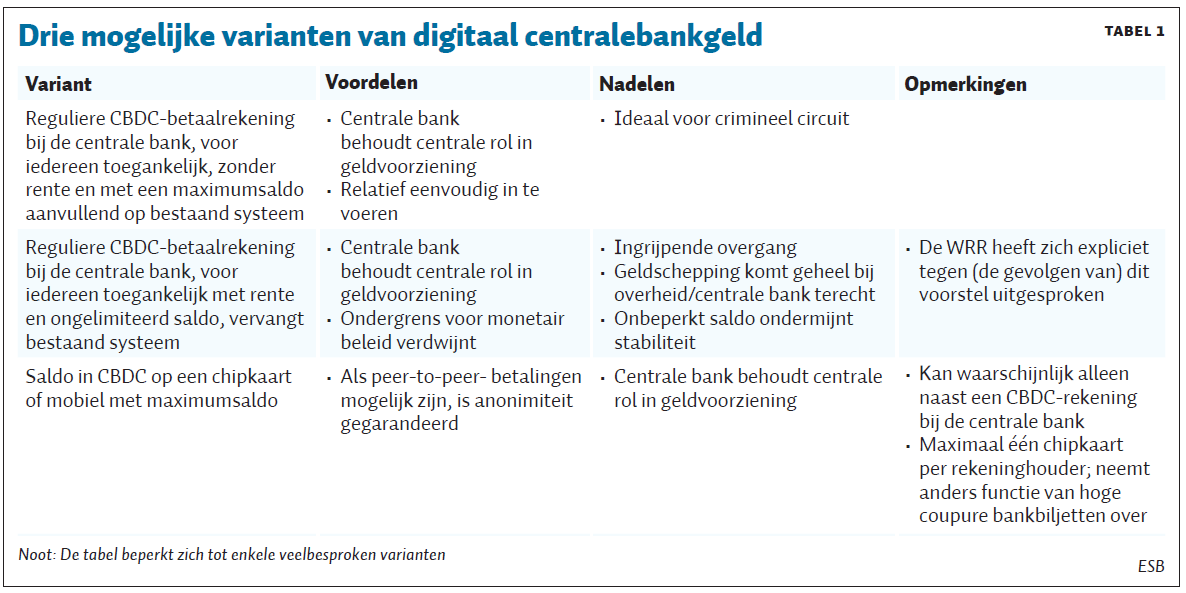

CBDC kent vele verschillende varianten. Ik beperk me hier tot de varianten die op korte termijn technisch haalbaar zijn. Dat is een betaalrekening, gebaseerd op bestaande technologie, als aanvulling op het bestaande systeem. Blockchaintechnologie is nog niet geschikt voor massaal betalingsverkeer. De snelheid van een bitcoin-transactie, bijvoorbeeld, wordt gemeten in minuten. Het reguliere girale betalingsverkeer kan duizenden transacties per seconde aan. Een niet-uitputtend overzicht van de mogelijkheden staat in tabel 1. Voor meer detail, zie de literatuur hierover (BIS, 2018; Riksbank, 2018; Boonstra, 2019).

CBDC versus bankbiljetten

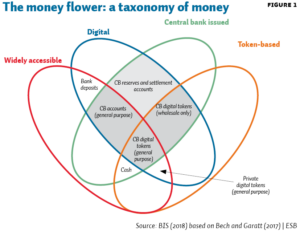

Volgens de Bank for International Settlements is het vanwege de veelheid van mogelijkheden alleen maar mogelijk om CBDC te definiëren door uit te leggen wat het niet is: “CBDC is a digital form of central bank money that is different from balances in traditional reserve or settlement accounts” (BIS, 2018, p. 4). Hiermee duidt de Bank for International Settlements op het feit dat centrale banken traditioneel digitaal (giraal) geld uitgeven in de vorm van de bancaire reserverekeningen. De belangrijkste overeenkomst tussen CBDC en een bankbiljet is dat beide een verplichting zijn van de centrale bank. Een verschil tussen beide is dat een betaling met een bankbiljet anoniem is, maar die via een betaalrekening niet. Om diezelfde anonimiteit via CBDC te verkrijgen zou de betaalrekening moeten worden aangevuld met een chipkaart, waarmee peer-to-peer-betalingen kunnen worden verricht.

Vroeger was het niet ongebruikelijk dat bedrijven een rekening bij de centrale bank aanhielden. In de loop der tijd hebben de centrale banken deze contacten afgestoten, om zich te concentreren op hun rol als spil in het financiële systeem. Hierbij zal ook hebben meegespeeld dat het niet logisch is dat centrale banken toezicht houden op instellingen waarmee zij rechtstreeks in concurrentie staan. Dit punt komt verderop opnieuw aan de orde.

De centrale bank kan besluiten om een CBDC-rekening aan te vullen met een zogeheten value-based variant. Dat kan bijvoorbeeld gaan om een saldo op een chipkaart of een mobiele telefoon. Om een CBDC-betaling op een contante betaling te laten lijken, is het van belang dat je hier zogeheten peer-to-peer-transacties mee kan doen, ofwel betalingen verrichten van de ene chipkaart naar de andere, zonder tussenkomst van een betaalmiddel. Hoewel deze versie niet honderd procent anoniem is, kan deze verregaand tegemoet komen aan de bij velen levende wens om een zeker mate van privacy te hebben bij het verrichten van transacties. De Zweedse Riksbank oppert in haar e-krona-project om een dergelijke mogelijkheid aan te bieden tot een maximum bedrag van bijvoorbeeld 250 euro per chipkaart (Riksbank, 2018).

Het is ook mogelijk om het saldo dat mensen mogen aanhouden op hun CBDC-rekening aan een maximum te binden. Dat heeft vanuit het oogpunt van stabiliteit bepaalde voordelen, maar heeft als nadeel dat dit administratief ingewikkeld is. Verder kan er een handel in limietruimte ontstaan, als mensen met een laag saldo in CBDC de rest van hun limietruimte gaan verkopen aan partijen die meer CBDC willen aanhouden dan officieel is toegestaan (Riksbank, 2018). Dat kan dan weer voor nieuwe risico’s in het systeem zorgen.

Er zijn al met al heel veel verschillende varianten mogelijk. Hieronder ga ik in op enkele aspecten van CBDC die tot dusver relatief onderbelicht zijn gebleven.

Financiële stabiliteit

De WRR adviseert om CBDC in te voeren als aanvulling op het bestaande stelsel. Het zou dan circuleren naast het bestaande girale geld. Een belangrijk nadeel is dat dit waarschijnlijk een negatieve impact heeft op de financiële stabiliteit. De aanwezigheid van CBDC maakt het heel eenvoudig om geld van een betaalrekening naar de centrale bank over te boeken. Dan hebben we het over een ‘digitale bankrun’. Nu is het gevaar van zo’n bankrun ook in het huidige systeem al aanwezig, maar de gevolgen zijn beperkter. De meestvoorkomende variant is dat mensen en bedrijven geld van hun rekening bij een vermeende probleembank naar een sterker geachte bank overmaken. Ook professionele vermogensverschaffers kunnen zeer snel geld bij een bank weghalen en overboeken naar een andere bank. Dan hebben de banken die onder druk staan een liquiditeitsprobleem, maar de liquiditeit van het bankwezen als geheel verandert hierdoor niet. Als een bankrun plaatsvindt via CBDC, dan neemt niet alleen de liquiditeit van de getroffen banken af, maar krimpt ook de liquiditeit van het bankwezen als geheel. Kortom, een run op het hele banksysteem is eenvoudiger als er CBDC is, waardoor de gevolgen voor de liquiditeit van het bankwezen heviger zijn en de kans op escalatie groter.

De centrale banken zijn zich terdege van dit gevaar bewust. De WRR denkt echter dat de aanwezigheid van een depositogarantiestelsel hier adequate bescherming biedt (WRR, 2019). Het is echter nog maar de vraag of dit afdoende bescherming biedt als mensen in een paar seconden hun saldo kunnen overboeken naar een CBDC-rekening bij de centrale bank. Dan kunnen ze zich in ieder geval de onzekerheid besparen omtrent de tijd die het neemt om het depositogarantiestelsel te activeren. Ook stelt de WRR dat CBDC op deze manier kan bijdragen aan de disciplinering van banken, omdat die zich gedwongen zouden zien om zich meer met lang kapitaal en eigen vermogen te financieren. Hiermee gaat de WRR enigszins luchthartig voorbij aan de rol van banken bij de financiële intermediatie – met een grote maatschappelijke relevantie – en de daarmee samenhangende transformatie van looptijd. De Nederlandsche Bank maakt zich dan ook aanmerkelijk meer zorgen over de negatieve gevolgen van CBDC voor de financiële stabiliteit dan de WRR (DNB, 2018).

Met of zonder rente

Een mogelijk voordeel van CBDC zou kunnen zijn dat het van een negatieve rente kan worden voorzien. Dit opent namelijk de mogelijkheid om met negatieve beleidsrentes te werken, waardoor de zogeheten Effective Lower Bound (ELB) kan worden geëlimineerd (Rogoff, 2016). Dan kan ook in een omgeving met lage of negatieve inflatie een negatieve reële beleidsrente worden gecreëerd. Als centrale banken verwachten dit instrument op termijn nodig te hebben, dan zou het aanbeveling verdienen om – mocht de invoering van CBDC daadwerkelijk komen – de mogelijkheid om op enig moment rente (positief en negatief) te vergoeden nu alvast in te bouwen.

Europese context

Mocht De Nederlandsche Bank overgaan tot het invoeren van CBDC, dan zal die in euro luiden. Op dit moment wordt de chartale geldcirculatie in de eurozone vanuit de Europese Centrale Bank (ECB) gereguleerd. Het zou niet onlogisch zijn als de ECB ook toestemming moet geven om in een lidstaat CBDC in omloop te brengen. CBDC is immers, net als bankbiljetten, een verplichting van het Eurosysteem. Als het Eurosysteem bijvoorbeeld inschat dat CBDC vroeger of later op Europees niveau een rol kan gaan spelen, is het niet handig als individuele centrale banken nu al op eigen kracht beginnen, met het gevaar dat zij na verloop van tijd alsnog voor een andere variant en/of technologie moeten kiezen. Dit vergt afstemming, maar de WRR gaat in zijn rapport niet echt in op de internationale context.

Toezicht op toezicht

Als iedere ingezetene toegang krijgt tot CBDC, betekent dit dat de centrale bank (net als de commerciële banken) verantwoordelijk is voor het voortdurend monitoren van het betaalsysteem om te voorkomen dat illegale transacties worden verwerkt. Zij moet in principe al haar klanten, potentieel dus zeventien miljoen, kennen en weten hoe zij aan hun vermogen komen. Dat vergt investeringen in een forse klantenafdeling, en wellicht zelfs een kantorennetwerk bij de centrale bank. Dit leidt direct tot de vraag welke toezichthouder de centrale bank gaat controleren om te zien of zij dit wel goed genoeg doet. Sterker nog, men kan zich afvragen of het nog wel zo logisch is dat De Nederlandsche Bank toezicht houdt op het betalingsverkeer dat door de commerciële banken wordt uitgevoerd (het zogeheten ‘oversight’). Het is denkbaar dat hiervoor een nieuwe toezichthouder moet worden opgericht, of dat de Autoriteit Financiële Markten toezicht op De Nederlandsche Bank gaat houden.

Kostbaar

Het kostenaspect is in het debat evenmin aan de orde geweest. Het in de lucht houden en beveiligen van een grootschalig betalingsverkeerssysteem is duur. Dat kan per grote bank, dus ook voor De Nederlandsche Bank, al snel in de honderden miljoenen euro’s per jaar lopen, zo niet meer. Dat kan verder ten koste gaan van de winstafdracht aan de Nederlandse Staat. Daarmee kan het onderwerp worden van politieke discussies over de overheidsbegroting. In theorie kan de centrale bank ook de kosten dekken uit geldscheppingswinst, al is het de vraag of de Europese afspraken hiertoe ruimte bieden. Het is echter essentieel dat de centrale bank wat dit betreft vanuit de politiek geen budgetrestrictie wordt opgelegd. Want achterstallig onderhoud en/of een matige beveiliging van een door de centrale bank opgericht retailbetaalsysteem kan grote gevaren voor het financiële stelsel met zich meebrengen. Immers, als emittent van CBDC zou De Nederlandsche Bank veruit de meest systeemrelevante bank van Nederland zijn, en zij is zeker ook ‘too important to fail’.

Tot besluit

Op grond van het WRR-rapport kan er worden geconcludeerd dat de raad pleit voor CBDC in de vorm van een rekening bij de centrale bank op grond van bestaande technologie. Om het op een bankbiljet te laten lijken, zou het nodig zijn om daarnaast een card-based variant met peer-to-peer-betaalmogelijkheden aan te bieden. Maar zolang het chartale geld in omloop blijft, is die optie niet echt nodig.

Wat resteert is de vraag of de vermeende voordelen van CBDC opwegen tegen de niet onaanzienlijke kosten en nadelen. Het huidige betalingsverkeer functioneert, zoals gezegd, vrijwel vlekkeloos. Verder lijkt het, zoals al vermeld, aannemelijk dat de invoering van CBDC een andere inrichting van het bancaire toezicht vergt en Europese afstemming behoeft. De hamvraag is dus of we als land jaarlijks honderden miljoenen euro’s of meer moeten uitgeven voor een product dat vrijwel geen nieuwe diensten levert, maar wel de positie van de centrale bank bemoeilijkt, de financiële stabiliteit kan ondermijnen en noopt tot het inrichten van een nieuwe toezichtstructuur.

Literatuur

BIS (2018) Central bank digital currencies, maart. Bank for International Settlements, Committee on Payments and Market Infrastructures. Te vinden op www.bis.org.

Boonstra, W.W. (2019) Publieke geldschepping kent belangrijke nadelen. ESB, 104(4769), 32–34.

DNB (2018) Jaarverslag 2017. Amsterdam: De Nederlandsche Bank.

Linden, M. van der (2019) Tijd voor transitie van financieel-monetair systeem naar digitaal tijdperk. ESB, 104(4769), 24–27.

Rogoff, K.S. (2016) The curse of cash. Princeton: Princeton Universty Press.

Riksbank (2018) E-krona project, report 2. Sveriges Riksbank. Rapport te vinden op www.riksbank.se.

Sanders, M. (2019) Privatiseren banken hard nodig. ESB, 104(4769), 28–31.

WRR (2019) Geld en schuld: de publieke rol van banken. WRR-rapport, 100.

Auteur

Categorieën