Kuddegedrag van institutionele beleggers vormt een risico voor de stabiliteit van financiële markten. Het aantal mensen dat de Nederlandse pensioensector bestuurt en adviseert, is niet groot en is sterk verweven. Wat betekenen deze connecties voor het beleggingsbeleid van pensioenfondsen in alternatieve beleggingen?

In het kort

– Pensioenfondsen vertonen kuddegedrag als zij met elkaar zijn verbonden via actuarissen of vermogensbeheerders.

– Kuddegedrag treedt eerder op in beleggingscategorieën die complexer, minder liquide of meer risicovol zijn.

– Kuddegedrag treedt niet op bij pensioenfondsen die louter verbonden zijn door bestuurders.

In het kort

Dit artikel is gebaseerd op Bauer, Bonetti en Broeders

Kuddegedrag ontstaat als institutionele beleggers hetzelfde handelen (Sias, 2004). Institutionele beleggers hebben de neiging elkaars strategische beleggingsbeslissingen te volgen. Reputatie-effecten spelen hierbij een rol. Institutionele beleggers wijken niet graag in negatieve zin af van hun peers als het gaat om behaalde rendementen. Een andere reden is dat institutionele beleggers voor vergelijkbare beslissingen staan en beslissingen nemen op basis van dezelfde informatie en in dezelfde regelgevingscontext.

Kuddegedrag kan sterker zijn als institutionele beleggers via connecties informatie uitwisselen. Daarnaast is het aannemelijk dat kuddegedrag eerder in alternatieve beleggingscategorieën optreedt omdat deze vaak complexer, minder liquide of meer risicovol zijn. “Wat andere beleggers doen” is dan waardevolle informatie.

Wij onderzoeken de impact van connecties tussen institutionele beleggers op de strategische allocatie naar de volgende alternatieve vermogenscategorieën: onroerend goed, private equity, hedgefondsen en grondstoffen. Onderzoek naar de betekenis van kuddegedrag binnen het financiële systeem is een belangrijke en beleidsrelevante vraag. Sinds de financiële crisis hebben beleidsmakers immers veel aandacht voor maatregelen die gericht zijn op het bevorderen van de soliditeit van het financiële stelsel, en niet alleen op die van individuele instellingen (DNB, 2018).

Connecties in de pensioensector

De Nederlandse pensioensector bevat een sterk verweven groep van institutionele beleggers (Broeders et al., 2018). Om het effect van connecties op strategische beleggingsbeslissingen te onderzoeken, analyseren we een panel van 191 Nederlandse pensioenfondsen over de periode 2007–2016. Deze groep pensioenfondsen beheert grofweg negentig procent van het Nederlandse pensioenvermogen. Gegevens over de beleggingen van deze pensioenfondsen zijn elk kwartaal beschikbaar bij De Nederlandsche Bank, de prudentiële toezichthouder. Daarnaast is er jaarlijkse informatie over de bestuurders, actuarissen en vermogensbeheerders die voor de pensioenfondsen werken. Uit deze gegevens volgen de connecties tussen pensioenfondsen. Twee pensioenfondsen zijn met elkaar verbonden als ze een bestuurder, actuaris of vermogensbeheerder gemeenschappelijk hebben.

Bestuurders

Het bestuur van een pensioenfonds neemt beslissingen en is verantwoordelijk voor de uitvoering hiervan. Als zodanig heeft het pensioenfondsbestuur ook de eindverantwoordelijkheid over het strategische beleggingsbeleid. Dit betreft de allocatie naar de verschillende vermogenscategorieën die het pensioenfonds op lange termijn nastreeft. In iedere beslissing weegt het bestuur de belangen van de belanghebbenden, zoals die van de actieve en gewezen deelnemers en van de werkgever. Een persoon kan bij meerdere pensioenfondsen bestuurder zijn. In 2007 waren bijvoorbeeld 52 van de 191 pensioenfondsen verbonden via 32 bestuurders met bestuursfuncties in twee of meer pensioenfondsen. In 2016 verbinden 90 bestuurders 95 van de 191 pensioenfondsen met elkaar. Dit betekent dat deze bestuurders hun beleggingsovertuigingen via meerdere bestuurstafels over het voetlicht brengen. Hoewel een pensioenfondsbestuur vaak is samengesteld uit vertegenwoordigers van die belanghebbenden, is het ook mogelijk om een of meer onafhankelijke bestuurders in een bestuur te hebben.

Actuarissen

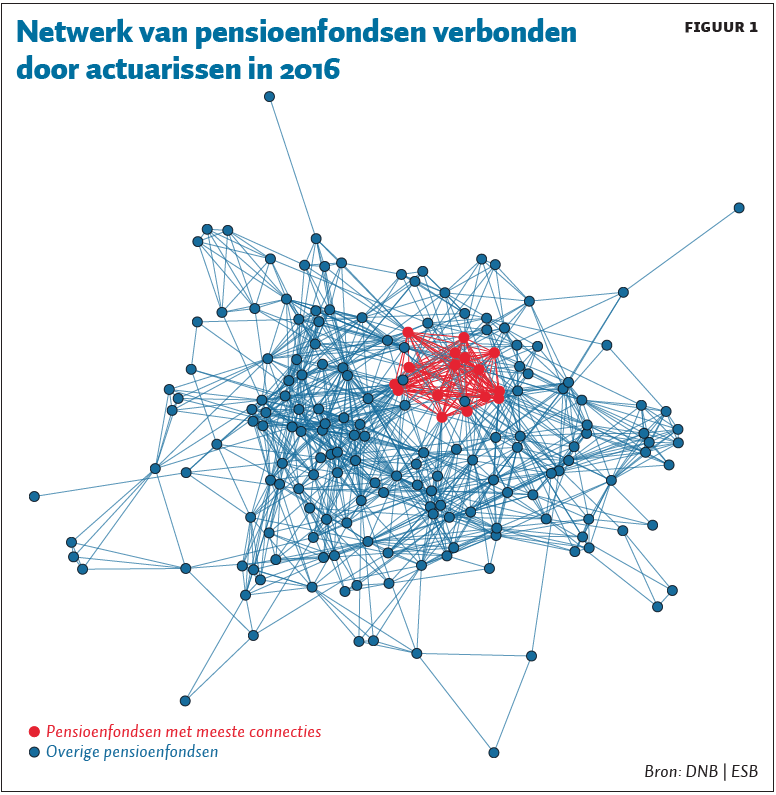

Een actuaris vervult een adviserende of een certificerende rol. Als adviseur geeft een actuaris advies over de premiehoogte, de hoogte en waarde van de pensioenverplichtingen, en over de afstemming van de beleggingen op deze verplichtingen. Vanuit hun kennis beïnvloeden adviserend actuarissen pensioenbesturen met hun eigen strategische beleggingsovertuigingen Een certificerende actuaris spreekt vanuit zijn rol een pensioenfondsbestuur aan als het beleggingsbeleid niet in overeenstemming is met de prudent person-regel. Deze regel houdt in dat pensioenfondsen in het belang van de aanspraak- en pensioengerechtigden moeten beleggen. Langs deze weg heeft ook een certificerend actuaris invloed op het beleggingsbeleid. In 2007 verbonden 75 actuarissen 178 pensioenfondsen met elkaar. In 2016 is het netwerk compacter en zijn er 57 actuarissen die 187 pensioenfondsen verbinden. Dit laatste netwerk is afgebeeld in figuur 1. Ieder bolletje is een pensioenfonds, en twee bolletjes zijn met een lijn verbonden als ze dezelfde adviserende of certificerende actuaris hebben. De rode bollen zijn de pensioenfondsen die de meeste connecties hebben met andere pensioenfondsen.

Vermogensbeheerders

Pensioenfondsen rapporteren ook de bedrijfsnaam van de vermogensbeheerders die hun diensten verlenen. In 2007 verbonden 46 vermogensbeheerders 166 pensioenfondsen. Ook hier treedt een verdichting van het netwerk op. In 2016 zijn 158 pensioenfondsen via 27 vermogensbeheerders met elkaar verbonden.

Een belangrijke reden voor dynamiek in connecties is de eindige contractduur van de genoemde belanghebbenden. De gemiddelde omvang van een pensioenfondsbestuur is 7,1 personen, en een bestuurder is gemiddeld aangesteld voor 7,7 jaar. Actuarissen hebben een gemiddelde contractduur van 5,0 jaar. Een pensioenfonds doet gemiddeld zaken met 3,9 vermogensbeheerders voor een gemiddelde contractduur van 5,7 jaar. Daarnaast neemt het aantal pensioenfondsen in de loop van de tijd af. Ook dit zorgt voor dynamiek in de onderlinge verbondenheid van pensioenfondsen.

Beleggingsbeleid van pensioenfondsen

Het pensioenfondsbestuur maakt in het strategische beleggingsbeleid, op basis van zijn beleggingsovertuigingen en risicohouding, een afweging van rendement en risico in relatie tot de aard en omvang van de pensioenverplichtingen. Het is daarom aannemelijk om te verwachten dat pensioenfondsen met eenzelfde verplichtingenstructuur een vergelijkbaar beleggingsbeleid hebben. Dit blijkt echter niet het geval te zijn. Neem bijvoorbeeld als maatstaf voor de structuur van de pensioenverplichtingen de gemiddelde looptijd, oftewel de duration, van die verplichtingen. Pensioenfondsen met dezelfde duration van de verplichtingen beleggen vaak verschillend, terwijl juist pensioenfondsen waarin de looptijden van de verplichtingen sterk divergeren gemiddeld vergelijkbare strategische portefeuillegewichten hebben. Een mogelijke verklaring hiervoor zijn de connecties in de pensioensector.

De 191 pensioenfondsen in dit onderzoek beleggen 58 procent van hun portefeuille in obligaties. Dit is een gemiddelde over de pensioenfondsen en de beschouwde periode (2007–2016). De gemiddelde allocatie naar aandelen is 31 procent. Verder beleggen de pensioenfondsen gemiddeld 10 procent van hun portefeuille in alternatieve vermogenscategorieën. Het grootste deel daarvan betreft onroerend goed (6,7 procent), het resterende deel is gelijkelijk verdeeld over private equity, hedgefondsen en grondstoffen (elk 1,2 procent). Er zijn verschillende motieven voor pensioenfondsen om in deze alternatieve vermogenscategorieën te beleggen – zie Broeders et al. (2017). Zo bieden ze diversificatievoordelen door de vaak lage correlatie met het rendement op de standaard-vermogenscategorieën, en bieden ze een liquiditeitspremie als geen continue handel mogelijk is. Verder vormen alternatieve vermogenscategorieën mogelijk een ‘hedge’ voor de pensioenverplichtingen. Bijvoorbeeld als het rendement op deze categorieën positief gecorreleerd is met inflatie. Alternatieve vermogenscategorieën zijn vaak complexer, risicovoller en minder liquide in vergelijking tot obligaties en aandelen. Dit resulteert in de hypothese dat connecties in met name deze vermogenscategorieën tot kuddegedrag leiden.

Model en aanpak

Met een spatial autoregressive panel-model is het mogelijk om het effect van die connecties te onderzoeken (Bauer et al., 2018). Spatial econometrics is van oorsprong een methode om het effect van ruimtelijke afhankelijkheid te meten. Het onderhavige onderzoek kijkt niet naar de fysieke afstand tussen pensioenfondsen maar naar connecties via gedeelde bestuurders, actuarissen en vermogensbeheerders.

We schatten het model aanvankelijk voor de totale allocatie naar alternatieve vermogenscategorieën en daarna voor elke vermogenscategorie apart. Om het effect van elk netwerk inzichtelijk te maken, schatten we het model voor elk van de drie groepen van connecties afzonderlijk, dus voor bestuurders, actuarissen en vermogensbeheerders. Omdat de connecties over de tijd variëren, is verder de steekproefperiode in tweeën gesplitst. Eerst schatten we de impact van de connecties in 2007 op de beleggingsbeslissingen gedurende de daaropvolgende vijf jaar. Vervolgens gebeurt hetzelfde voor de connecties in 2012 en voor de strategische beleggingsbeslissingen in de daaropvolgende vijf jaar.

De te verklaren variabele in het model is de strategische allocatie van een pensioenfonds naar alternatieve vermogenscategorieën. Deze regresseren we op een wegingsmatrix die het netwerk van bestuurders, actuarissen of vermogensbeheerders vaststelt in het jaar 2007 (of 2012). Naast de wegingsmatrix die de connecties uitdrukt, bevat de regressie een reeks controlevariabelen, zoals de hoogte van de dekkingsgraad, de omvang van het pensioenfonds en de duration van de verplichtingen. Dit om te corrigeren voor andere variabelen die het strategische beleggingsbeleid van het pensioenfonds beïnvloeden.

Resultaten

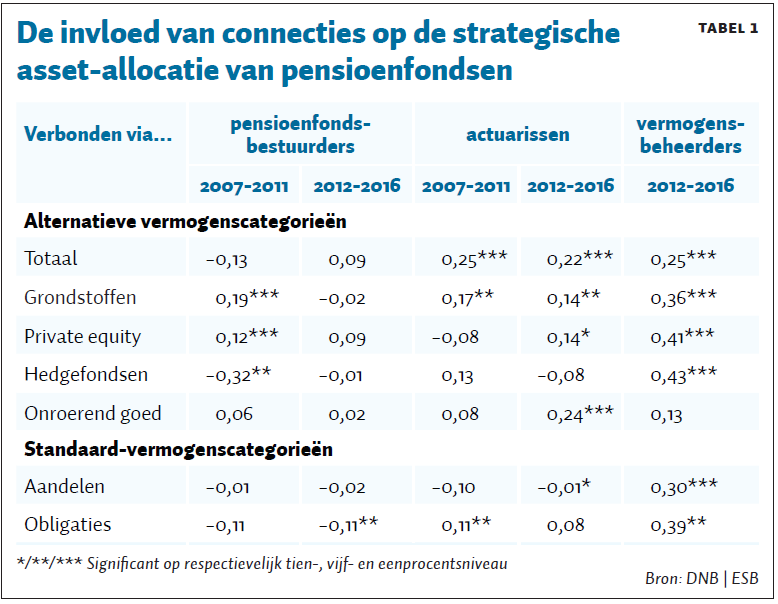

De belangrijkste bevinding is dat de pensioenfondsen die via actuarissen of vermogensbeheerders met elkaar verbonden zijn, kuddegedrag vertonen. De regressiecoëfficiënten in tabel 1 beschrijven de uitwerking die het netwerk heeft op de strategische vermogensallocatie, uitgedrukt in de correlatie tussen de strategische portefeuillegewichten van onderling verbonden pensioenfondsen. De statistisch significante coëfficiënt van 0,25 bij vermogensbeheerders, op de totale allocatie naar alternatieve vermogenscategorieën, betekent bijvoorbeeld het volgende voor een pensioenfonds dat is verbonden met twee andere pensioenfondsen via dezelfde vermogensbeheerder: als die twee laatste pensioenfondsen hun blootstelling aan alternatieve vermogenscategorieën met 10 procent verhogen, dan alloceert het eerste pensioenfonds 2,5 procent meer naar alternatieve vermogenscategorieën.

Pensioenfondsen verbonden via actuarissen vertonen kuddegedrag in de totale allocatie naar alternatieve vermogenscategorieën. Bij de connecties op basis van vermogensbeheerders zien we kuddegedrag in alle alternatieve vermogenscategorieën, met uitzondering van onroerend goed. De invloed van vermogensbeheerders reikt bovendien nog verder. Het kuddegedrag in het netwerk van pensioenfondsen verbonden door vermogensbeheerders treedt niet alleen op in alternatieve vermogenscategorieën, maar is ook statistisch significant in de allocatie naar aandelen en obligaties.

Opvallend is dat er minder kuddegedrag optreedt onder pensioenfondsen die verbonden zijn via bestuurders. In de eerste deelperiode van het onderzoek is er wel een significante invloed op de strategische allocatie naar grondstoffen en private equity. Opvallend is de significant negatieve correlatie als het gaat om de strategische allocatie naar hedgefondsen in de eerste periode. Dit duidt erop dat pensioenfondsen minder in hedgefondsen beleggen als de verbonden pensioenfondsen meer naar hedgefondsen alloceren. In de tweede periode van het onderzoek is er geen kuddegedrag onder pensioenfondsen verbonden via bestuurders. Om de robuustheid van deze bevinding te toetsen, verbijzonderen we naar het netwerk bestaande uit pensioenfondsbestuurders die in een beleggingscomité participeren, ofwel naar bestuurders die naar verwachting over veel beleggingskennis beschikken. Ook in dit geval is er geen statistisch significant bewijs van kuddegedrag. Dit is een signaal van voldoende kritische oordeelsvorming binnen pensioenfondsbesturen.

Evaluatie en beleidsimplicaties

Het onderhavige onderzoek laat zien dat pensioenfondsen met dezelfde actuarissen of vermogensbeheerders eerder gelijksoortige strategische beleggingskeuzes maken. Dit suggereert dat deze connecties belangrijk zijn voor strategische beleggingsbeslissingen, met name als het gaat over alternatieve vermogenscategorieën. Kuddegedrag kan er vanuit een micro-perspectief toe leiden dat pensioenfondsen een beleggingsportefeuille kiezen die niet in overeenstemming is met de structuur van de verplichtingen, de omvang van het pensioenfonds of het kennisniveau.

Vanuit een macroperspectief leidt kuddegedrag daarnaast tot een groter systematisch risico in de financiële sector – zie Beale et al. (2011). Naarmate pensioenfondsen meer hetzelfde gedrag vertonen, bijvoorbeeld omdat ze elkaars diversificatiestrategieën volgen, vormen ze een meer homogene groep. Consequenties daarvan zijn dat veranderingen in dekkingsgraden steeds meer gecorreleerd raken, en dat de kans toeneemt dat verscheidene pensioenfondsen tegelijkertijd met dekkingstekorten kampen. Hoewel een brede diversificatiestrategie vanuit het perspectief van een individueel pensioenfonds een goede manier is om risico’s te beheersen, hoeft dit niet per se een stabieler systeem te impliceren. Meer verscheidenheid in de diversificatiestrategieën draagt daarom bij aan een verlaging van systeemrisico’s.

Literatuur

Bauer, R., M. Bonetti en D. Broeders (2018) Pension funds interconnections and herd behavior. DNB Working Paper, 612.

Beale, N., D.G. Rand, H. Battey et al. (2011) Individual versus systemic risk and the regulator’s dilemma. Proceedings of the National Academy of Sciences, 108(31), 12647–12652.

Broeders, D., K. Jansen en B. Werker (2017) Illiquide beleggingen ‘jonge’ pensioenfondsen niet altijd groter. ESB, 102(4750), 279–281.

Broeders, D., A. Bruinshoofd en M. Kilinc (2018) Netwerken beïnvloeden keuzes pensioenfondsen. ESB, 103(4762), 248–251.

DNB (2018) Proportioneel en effectief toezicht. Te vinden op www.dnb.nl.

Sias, R.W. (2004) Institutional herding. Review of Financial Studies, 17(1), 165–206.