De financiële crisis is ruimschoots voorbij. Wanneer de economische omgeving het toelaat, normaliseert de Europese Centrale Bank (ECB) haar monetaire beleid. Daarbij zal ze moeten kiezen: moet ze de grotere balans aanhouden, of terug naar de kleine intermediërende rol van voor de crisis?

In het kort

– Het stoppen van de netto-aankopen door de ECB is een belangrijke stap in de normalisatie van monetair beleid.

– Normalisatie vereist een keuze over de rol die de ECB in de toekomst zal aannemen op financiële markten.

– Markten zijn minder gevoelig voor liquiditeitsschokken bij een grotere rol van de ECB, maar worden ook minder gedisciplineerd.

Tien jaar na het begin van de crisis gaat het Eurosysteem (de Europese Centrale Bank en de nationale centrale banken in het eurogebied, hierna de ECB) richting de normalisatie van haar monetaire beleid. Hiermee komt een einde aan de inzet van een scala aan uitzonderlijke monetaire instrumenten, zoals grootschalige obligatie-aankopen en langlopende leningen aan banken.

De nieuwe instrumenten van de ECB hebben een directe invloed op de rentes van obligaties uitgegeven door overheden, bedrijven en banken. Daarnaast heeft de ECB met de uitvoering van haar beleid een veel proactievere rol ingenomen ten aanzien van de stabiliteit van het financiële stelsel. Daarbij is de omvang van de centrale-bankbalans tot ongekende hoogtes gestegen en is de compositie hiervan, zowel qua looptijd als qua type activa, fors gewijzigd. De inzet van deze instrumenten werd bij de oprichting van de ECB niet voorzien en zorgt voor een ingrijpende verandering in de wijze waarop prijsstabiliteit wordt nagestreefd. De doelstelling van de ECB is gelijk gebleven.

Wanneer de economische omgeving een kleinere rol van de ECB toestaat, is de belangrijkste vraag hoe monetair beleid in de toekomst het meest effectief kan worden uitgevoerd. Hierbij is er een keuze tussen operationele regimes. Hoewel de ECB met het stoppen van de netto-aankopen per januari 2019 een belangrijke stap heeft gezet in de normalisatie van haar monetaire beleid, hoeft de keuze voor een regime nu nog niet gemaakt te worden. Dat hoeft pas nadat ze een groot deel van haar balans heeft afgebouwd. Dit artikel bespreekt de voor- en nadelen van deze regimes.

Deze discussie is van evident belang. Het gekozen einddoel beïnvloedt ook de beslissingen die de ECB de komende jaren in de monetaire normalisatiefase maakt. Hierbij kunnen lessen worden getrokken uit de recente ervaringen in de Verenigde Staten. De Federal Reserve is al verder in dit proces, en heeft naast een serie renteverhogingen een begin gemaakt met de afbouw van haar omvangrijke balans. Daarbij is uitvoerig over de gewenste uitvoering van monetair beleid gediscussieerd en besloten dat de Amerikaanse centrale bank in de toekomst met een grotere balans dan voor de crisis zal opereren (FOMC, 2019).

Voor de crisis

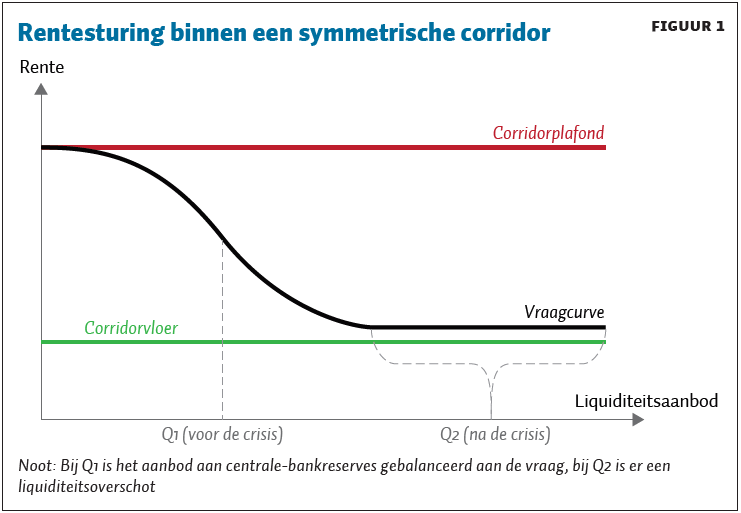

Monetair beleid borgt de prijsstabiliteit door de financiële condities te sturen. Voor de crisis stuurde de ECB louter kortlopende geldmarktrentes (hierna: korte rentes) om haar uiteindelijke doelstelling te bereiken. Via arbitragerelaties beïnvloedde de ECB vervolgens indirect andere rentes in de economie, zonder deze direct te sturen. De ECB kan controle uitoefenen op korte rentes doordat er vanuit de economie een vraag naar basisgeld bestaat (bankbiljetten en centrale-bankreserves waarmee transacties in de economie uiteindelijk worden afgewikkeld) en ze de enige is die dit basisgeld kan uitgeven. De ECB accommodeert de vraag naar basisgeld via haar monetaire operaties, waarbij ze voor de crisis precies genoeg centrale-bankreserves verstrekte om aan de vraag naar basisgeld te voldoen. Op die manier stuurde ze korte rentes in een zogenoemd symmetrisch corridorsysteem naar het gewenste niveau, zie kader 1 voor uitleg. Het gewenste niveau van de beleidsrente, dat als passend werd geacht om het mandaat van prijsstabiliteit te bereiken, werd (en wordt) vastgesteld door de Raad van Bestuur van de ECB.

De wijze waarop de centrale bank centrale-bankreserves verstrekte werd niet als een monetaire parameter gezien. De Wallace Neutraliteit stelt immers dat veranderingen in de financieringsstructuur van de geconsolideerde overheid – dat is inclusief de centrale bank – direct worden ‘weggearbitreerd’ door de financiële markten en daarom niet relevant zijn. De omvang van de centrale-bankbalans was beperkt, en werd vooral bepaald door de vraag naar basisgeld vanuit de economie. Doordat de monetaire operaties uit gedekte kortlopende herfinancieringsoperaties aan banken bestonden, was de intermediaire rol op de financiële markten en de risicopositie van de ECB beperkt.

Corridorsysteem

In een corridorsysteem creëert de centrale bank een corridor rondom haar centrale beleidsrente. Het plafond van deze corridor wordt gevormd door de rente waartegen banken bij een tekort aan centrale-bankreserves kunnen lenen bij de centrale bank (marginale beleningsfaciliteit). De vloer bestaat uit de rente waartegen banken overtollige centrale bankreserves kunnen stallen bij de centrale bank (depositofaciliteit). Zie figuur 1 waarin dit grafisch is weergegeven.

Banken worden in dit systeem gemotiveerd om individuele liquiditeitsfluctuaties op te vangen door aan elkaar geld uit te lenen (het verschil in rente tussen plafond en vloer biedt ruimte voor banken om met elkaar tegen gunstigere tarieven te handelen). De centrale bank stuurt de rentes op deze transacties op de interbancaire geldmarkt naar het midden van de corridor, door het aanbod van reserves zo aan te passen dat vraag en aanbod daar in evenwicht zijn. Dit is punt Q1.

Sinds de crisis

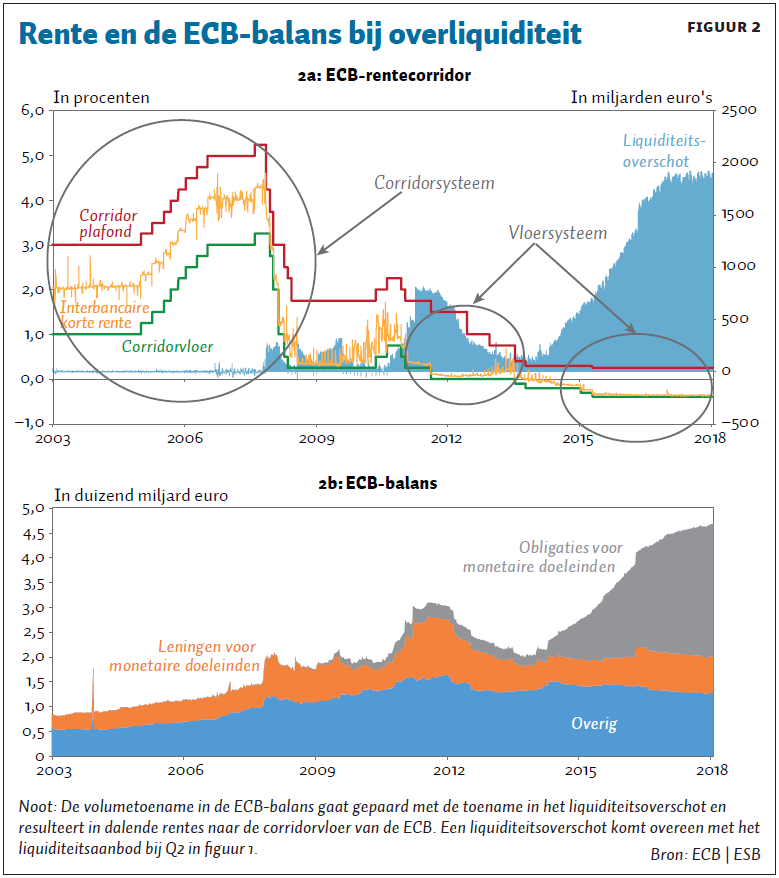

Sinds het begin van de crisis heeft de ECB een reeks uitzonderlijke monetaire instrumenten ingezet, waaronder aankoopprogramma’s en onbeperkte verstrekking van centrale-bankreserves met een totale waarde van respectievelijk 2.600 en 700 miljard euro. Hiermee is de ECB de financieringslasten van overheden, banken en bedrijven directer gaan beïnvloeden. Ondanks dat de beleidsrente de ondergrens had bereikt, kon de ECB met deze maatregelen de financiële condities verder verruimen. Als gevolg van deze maatregelen is de omvang en compositie van de centrale-bankbalans ingrijpend veranderd (figuur 2). De omvang van de monetaire activa is verzesvoudigd en overstijgt 25 procent van het bruto binnenlands product (bbp) van het eurogebied.

Met de inzet van deze onconventionele instrumenten is de intermediërende rol van de centrale bank op financiële markten sterk toegenomen. Tevens is de wijze waarop de ECB korte rentes stuurt ingrijpend veranderd. Door de toename in het aanbod van centrale-bankreserves is er namelijk een fors liquiditeitsoverschot ontstaan (nu ruim 1.900 miljard euro). Banken beschikken hierdoor over veel meer reserves dan noodzakelijk (dit komt overeen met het liquiditeitsaanbod bij Q2 in figuur 1). Hierdoor zijn de korte rentes van het midden van de corridor richting de vloer gedaald (zie figuur 2). De facto opereert de ECB tegenwoordig dus in een zogenoemd vloersysteem, waarbij een verandering in de hoeveelheid reserves nauwelijks effect heeft op korte rentes. De ECB behoudt met deze veranderingen echter de controle over korte rentes, omdat de depositofaciliteitrente een belangrijk ankerpunt vormt (DNB, 2017).

In de toekomst

Met de beslissing om de uitbreiding van haar aankoopprogramma’s per januari 2019 te stoppen, komt er een einde aan de balansuitbreidingen van de ECB. Dankzij het voornemen om alle aflossingen onder haar aankoopprogramma voor langere tijd te herinvesteren, houdt de ECB de omvang van haar balans en het liquiditeitsoverschot echter nog geruime tijd in stand (ECB, 2018b). Tenzij de ECB de overliquiditeit actief gaat absorberen, neemt het liquiditeitsoverschot pas af als de herinvesteringen stoppen en de (langlopende) leningen aan het bankwezen aflopen. Voor de afzienbare toekomst blijft de ECB dus nog in een vloersysteem opereren.

In de toekomst komt de ECB voor de keuze te staan of ze zal terugkeren naar een corridorsysteem, of dat ze permanent in een vloersysteem blijft opereren. Met een keuze voor een vloersysteem wordt het einddoel sneller bereikt omdat in een vloersysteem enige overliquiditeit behouden blijft en de balans minder ver hoeft te worden afgebouwd.

In beide systemen kan de ECB de rente effectief sturen, maar bij de keuze speelt een viertal factoren een rol. Ten eerste behoudt de ECB met een vloersysteem eenvoudiger controle over korte rentes bij de natuurlijke rente die tegenwoordig lager ligt (Holston et al., 2017; Rachel en Smith, 2017). Deze lage natuurlijke rente vergroot namelijk de kans op het opnieuw inzetten van onconventioneel monetair beleid, omdat er minder monetaire verruiming kan worden gecreëerd via het traditionele rente-instrument. In een corridorsysteem zullen rentes bij dergelijke additionele liquiditeitsverstrekking net als in de crisis dalen van het midden naar de vloer van de corridor. Deze transitie levert tijdelijk een grotere onzekerheid op. In een vloersysteem gebeurt dit niet, omdat de rentes reeds op de vloer handelen.

Ten tweede kan een vloersysteem wenselijker zijn omdat de toekomstige vraag naar centrale-bankreserves onzekerder is dan voor de crisis. Vanwege de aanscherping van financiële regelgeving is het gedrag van banken structureel veranderd. In een recente enquête, uitgevoerd door de Federal Reserve, geven banken aan bereid te zijn om een premie te betalen voor het aanhouden van overtollige reserves (Federal Reserve, 2018). Hieraan kan een verminderde risicobereidheid van banken ten grondslag liggen. Tevens kan de resterende fragmentatie tussen de nationale financiële systemen zorgen voor een minder efficiënte verdeling van reserves in het eurogebied. Hierdoor kan een deel van de banken een tekort aan reserves hebben, terwijl er toch voldoende reserves in het bancaire systeem aanwezig zijn.

In een vloersysteem vormt een grotere onvoorspelbaarheid van de vraag naar centrale-bankreserves geen uitdaging: de ECB kan de rente naar de vloer sturen door een voldoende groot liquiditeitsoverschot te creëren. Maar voor de uitvoering van het monetaire beleid in een corridorsysteem vormen deze veranderingen een uitdaging. Het wordt immers lastiger voor de centrale bank om een inschatting te maken van de hoeveelheid reserves die ze moet verstrekken om rentes naar het midden van de corridor te sturen. Maar het is niet onmogelijk. De ECB zal immers vanzelf ervaring opdoen met het inschatten van de vraag naar centrale-bankreserves in de nieuwe financiële omgeving. Daarnaast heeft de ECB de instrumenten om het liquiditeitsaanbod bij onverwachte schokken in de vraag op korte termijn bij te stellen.

Ten derde bestaat er een afruil tussen de disciplinerende werking van de interbancaire geldmarktactiviteit en de ex-ante-weerbaarheid voor systeembrede liquiditeitsschokken. In een corridorsysteem zijn banken genoodzaakt om met elkaar te handelen. Hoewel de centrale bank op geaggregeerd niveau genoeg reserves verschaft, wordt de verdeling van deze reserves aan de markt overgelaten. Deze onderlinge afhankelijkheid dwingt banken tot een prudent beleid en wederzijdse risicomonitoring, al is uit de crisis is gebleken dat dit niet zaligmakend is. Een vloersysteem vermindert deze prikkels voor wederzijdse monitoring aanzienlijk. De interbancaire vraag naar centrale-bankreserves verdwijnt immers als een overschot ervoor zorgt dat banken eenvoudig kunnen voldoen aan hun reservevraag.

Daar staat tegenover dat een vloersysteem ex ante weerbaarder is tegenover systeembrede liquiditeitsschokken. In de praktijk betekent deze grotere weerbaarheid dat rentes kleinere uitslagen kennen. In een vloersysteem houdt de ECB controle over korte rentes als ze in de toekomst opnieuw liquiditeit aan het systeem moet verstrekken om aan liquiditeitsstress het hoofd te bieden. In een corridorsysteem worden die schokken ex post opgevangen (Bats et al., 2018) en is het liquiditeitsevenwicht tijdelijk verstoord.

Ten vierde wijzen sommigen op risico’s van het opereren met een liquiditeitsoverschot. Het liquiditeitsoverschot zou de allocatie van het kapitaal verstoren en daarmee potentiële zeepbelvorming veroorzaken. De centrale bank kan echter effectief in een vloersysteem opereren met een significant kleiner liquiditeitsoverschot dan nu het geval is. Met een kleiner overschot zijn de risico’s ook beperkter.

Vloer of corridor

Uiteindelijk dient de ECB een keuze te maken wat betreft het einddoel van de normalisatie van haar monetaire beleid, hetgeen vervolgens weer invloed kan hebben op de keuzes die ze maakt in de normalisatiefase. Met de keuze voor een einddoel neemt de ECB een voorschot op de rol die ze het komende decennium binnen het financiële systeem wil vervullen, met inachtneming van het beginsel van een openmarkteconomie zoals vastgelegd in het EU-verdrag. De keuze heeft namelijk belangrijke implicaties voor de grootte en compositie van de centrale-bankbalans, en daarmee het risicoprofiel van de ECB en de intermediërende rol op de financiële markten. Hierbij is het uitgangspunt een zo klein mogelijke balans en een intermediërende rol voor de centrale bank, behalve als de uitbreiding hiervan noodzakelijk is voor het vervullen van het mandaat en de effectieve uitvoering van het monetair beleid van de ECB.

De ECB hoeft deze keuze overigens nog niet op korte termijn te maken. Immers, het voornemen om de aflossingen onder het aankoopprogramma te herinvesteren, zorgt nog geruime tijd voor een fors liquiditeitsoverschot. Deze tijd dient gebruikt te worden om meer inzicht te krijgen in ten eerste de veranderingen in de vraag naar centrale-bankreserves, en ten tweede de wenselijkheid van een actieve interbancaire markt. Bij deze vraagstukken kunnen de ervaringen bij de normalisatie van het monetaire beleid in de Verenigde Staten belangrijke inzichten opleveren voor de ECB – al dient daarbij wel rekening te worden gehouden met verschillen in financiële structuur en institutionele opzet. De keuze voor hoe de ECB de rentes wil sturen moet weloverwogen worden gemaakt, gezien het effect dat dit heeft op het gedrag van banken, op het functioneren van financiële markten en uiteindelijk op de effectiviteit van monetair beleid.

Literatuur

Bats, J., J.W. van den End en J. Thoolen (2018) Revisiting the central bank’s lender of last resort function. DNB Occasional Study, 16-4.

DNB (2017) Waarom zijn korte marktrentes zo sterk negatief? DNBulletin, 20 april.

ECB (2018a) ECB/Eurosystem policy and exchange rates. Publicatie te vinden op www.ecb.europa.eu.

ECB (2018b) Mario Draghi, Luis de Guindos: introductory statement to the press conference (with Q&A), 25 oktober. Tekst te vinden op www.ecb.europa.eu.

Federal Reserve (2018) Senior financial officer survey, september. Publicatie te vinden op www.federalreserve.gov.

FOMC (2019) Transcript of Powell’s Press Conference, 30 januari. Tekst te vinden op www.federalreserve.gov.

Holston, K., T. Laubach en J. Williams (2017) Measuring the natural rate of interest: international trends and determinants. Journal of International Economics, 108(S1), S59–S75.

Rachel, L. en T.D. Smith (2017) Are low real interest rates here to stay? International Journal of Central Banking, 13(3). Artikel te vinden op www.ijcb.org.