De afgelopen decennia is de Chinese vraag naar agrarische, industriële en energetische grondstoffen sterk toegenomen. Deze grondstoffenbehoefte van China zal nog lange tijd groot blijven, en dat heeft veel invloed op de dynamiek in de prijsvorming van grondstoffen.

In het kort

– China is door zijn relatief hoge marktaandeel in veel grondstoffenmarkten erg dominant.

– Tussen 2001 en 2008 ging de aanzienlijke Chinese groei gepaard met een wereldwijde volatiliteit van de grondstoffenmarkten.

– Prijstrends in grondstoffenmarkten hebben grote invloed op productieprocessen in het Nederlandse bedrijfsleven.

Afhankelijkheid van externe leveranties van belangrijke grondstoffen is één manier waarop grondstoffen cruciaal zijn voor de Europese en ook Nederlandse economie (kader 1), maar er zijn tal van initiatieven om deze afhankelijkheid te beperken. De invloed van China reikt echter verder dan deze strategische component: de prijsvorming en volatiliteit van grondstofprijzen hebben flinke gevolgen voor het Nederlandse bedrijfsleven. Uit een analyse van ABN Amro naar de invloed van grondstofprijzen op bepaalde sectoren komt naar voren dat het bedrijfsleven met name druk ondervindt bij de inkoop van grondstoffen en bij het gebruik van energetische grondstoffen in het productieproces (Burgering et al., 2016). Deze afhankelijkheid verschilt per sector. Tabel 1 geeft de grootste gevoeligheden in prijzen weer met betrekking tot China.

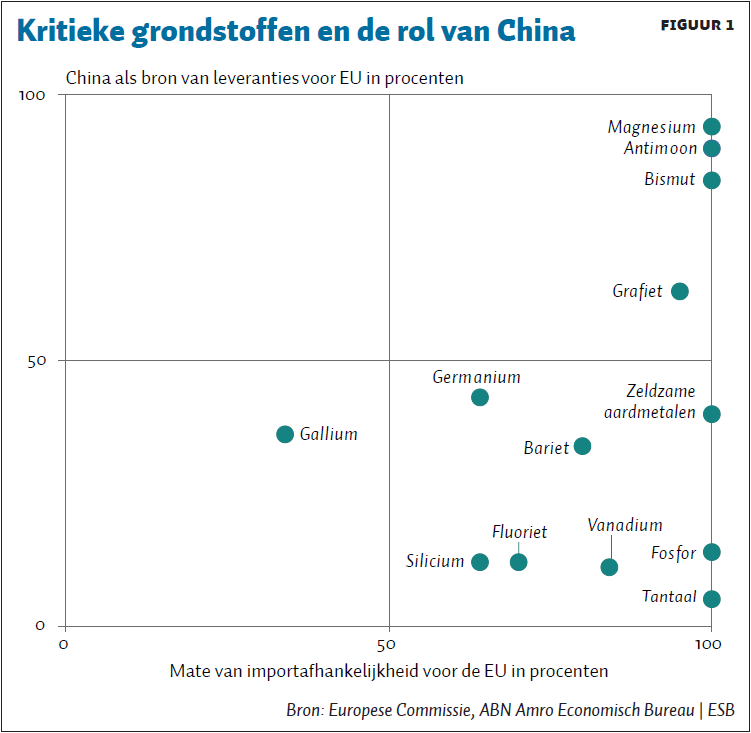

Kader 1: Europese afhankelijkheid van grondstoffen

Grondstoffen worden schaarser. Voor grondstoffen die cruciaal zijn voor de Europese economie wat betreft toepassingen in groene technologie, telecommunicatie, medische applicaties, defensie en transport is het leveringsrisico hoog. Schaarste speelt hier een nadrukkelijke rol, maar ook de rol van China is van wezenlijk belang. De Europese Commissie heeft 27 grondstoffen aangewezen als ‘kritiek’ (critical) voor de Europese Unie (Europese Commissie, 2017). In bijna al deze kritieke grondstoffen heeft China een significant aandeel qua aanbod, en in sommige gevallen is het een belangrijke toeleverancier voor de Europese economie geworden.

Grootte van China

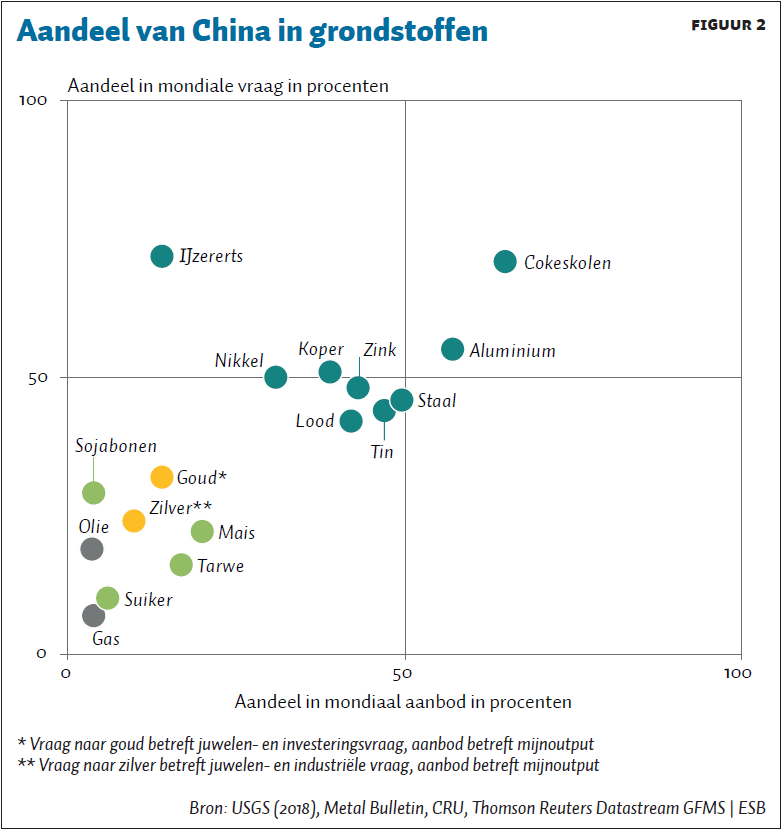

China heeft in het samenspel van prijsbepalende factoren op grondstoffenmarkten een uitzonderlijke positie. De combinatie in China van een toenemende bevolking, verstedelijking, industrialisatie, verbetering van het welvaartsniveau en een groeiende middenklasse hebben in de afgelopen decennia gezorgd voor een sterke uitbreiding van de vraag naar grondstoffen. China is daardoor dominant geworden in veel grondstoffenmarkten, met een relatief groot aandeel wat betreft de mondiale vraag naar grondstoffen en het aanbod ervan. Het land heeft door deze dominantie veel invloed op de prijsvorming van grondstoffen en dat heeft zo uiteindelijk ook invloed op het Nederlandse bedrijfsleven.

De cijfers liegen er niet om, zie figuur 2. China heeft een aandeel van 50 procent in de mondiale consumptie van basismetalen (zoals aluminium, koper, nikkel en zink) en 48 procent aandeel in de productie van deze metalen. Het land produceert bovendien 50 procent van het wereldwijde ruwe staal, en verder bevindt circa 40 procent van de mondiale reserves van ertsen en mineralen zich in China. Ook aangaande het verbruik van edelmetalen (voor juwelen maar tevens wat betreft de industriële vraag hiernaar) en van agrarische grondstoffen is de behoefte van China groot. In korte tijd is de import sterk gestegen en dat heeft geleid tot een aandeel van 30 procent in de vraag naar edelmetalen en gemiddeld 23 procent in de vraag naar agrarische grondstoffen.

In de mondiale vraag naar sojabonen en mais heeft China een aandeel van circa 20 procent, evenals in de vraag naar olie. In de oliemarkt is China een van de grootste importeurs ter wereld en voor de komende jaren blijft de groei van de olievraag in dit land groot. Daarnaast is het land rijk aan ertsen en mineralen. Hoewel de reserves van veel mineralen aanzienlijk zijn, is de kwaliteit soms laag en is het delven ervan vaak lastig.

De Chinese groei en volatiliteit

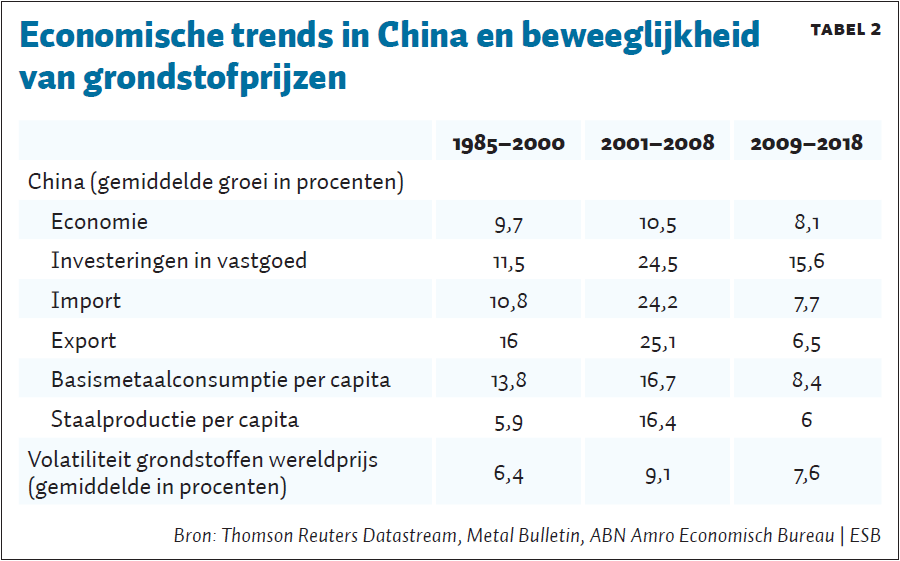

De sterke economische groei en de dominante rol die China in veel grondstoffenmarkten heeft, is van invloed op de beweeglijkheid van de prijs en de uiteindelijke prijsvorming. Gedurende de China boom cycle (2001–2008) was het marktoptimisme hoog en waren investeerders allesbehalve risicoavers. Tijdens deze periode van zeer sterke economische groei nam ook de Chinese behoefte aan allerlei grondstoffen sterk toe, zie tabel 2. De bouw van huizen, kantoren, fabrieken en infrastructuur, tezamen met de veranderingen in het eetpatroon, stuwden de vraag naar bouwmaterialen, energie en voedsel naar grote hoogte. De sterke groei in de consumptie van grondstoffen leidde er uiteindelijk toe dat China een nadrukkelijke factor van belang werd in veel grondstoffenmarkten. Met name de groei in de vraag van industriële metalen, zoals aluminium, koper, nikkel, zink en staal, is sterk geweest. De gemiddelde beweeglijkheid van grondstofprijzen steeg daardoor rap en kwam uit op gemiddeld 9,1 procent. Dit verschilt sterk van de periodes vóór de China boom cycle en daarna, zie tabel 2. In de periode 1985–2000 was de gemiddelde beweeglijkheid slechts 6,4 procent, en in de periode vanaf 2009 tot heden is de beweeglijkheid in de grondstofprijzen gemiddeld 7,6 procent. Daarmee ligt de huidige beweeglijkheid nog net onder het langetermijngemiddelde.

China groeit door

De Chinese economie zal de komende jaren vertragen, en daarmee vertraagt ook de vraag naar grondstoffen (Van Dijkhuizen, 2015). Hierbij is er wel een verschil per grondstoftype. De groei van de vraag naar industriële metalen zal het sterkst in tempo afnemen, terwijl de vraag naar agrarische grondstoffen vanwege de welvaartsstijging hoog blijft.

De omstandigheden zijn momenteel ronduit provocerend. De spanningen tussen de Verenigde Staten en China zetten een rem op de Chinese economische groei en de groei van de wereldhandel. Bovendien wil de Chinese overheid de economie toekomstbestendiger en duurzamer maken. Het verdienmodel van China van de afgelopen jaren berustte sterk op de zware industrie, de export en op overheidsinvesteringen. Mede door de nadruk op de groei van de zware industrie is de vraag naar industriële metalen de laatste jaren structureel zeer toegenomen. Maar dit blijkt op de lange termijn een onhoudbaar groeimodel te zijn, en China is daarom al enige tijd bezig om het accent in het economische model te verleggen. In het toekomstige model is er een leidende rol weggelegd voor de dienstensector en de bestedingen van consumenten. Dat gaat ten koste van de investeringen en daardoor neemt het groeitempo van de vraag naar met name industriële metalen af. Dit heeft in eerste instantie een direct effect op de binnenlandse consumptie van metalen, maar ook andere landen zullen dit gaan merken.

De Chinese investeringen in andere landen – in ruil voor grondstoffen – zijn aanzienlijk en blijven hoog. Het betreft niet alleen investeringen in de mijnbouwsector, maar ook die in de infrastructuur. Met deze investeringen – met name in Afrika – heeft China als doel om zijn onafhankelijkheid te vergroten ten opzichte van externe grondstoffenleveranciers (Salidjanova, 2011). De nauwe betrokkenheid van de Chinese overheid bij overzeese grondstoffenacquisities komt ook tot uiting in de voorwaarden die worden gesteld door de National Development and Reform Commission (NDRC). De macht van deze commissie is groot. Zo waren bijvoorbeeld Chinese energiebedrijven enige tijd verplicht aandelen te bemachtigen in upstream energieleveranciers, voornamelijk via buitenlandse overnames.

China blijft de komende jaren een invloedrijke machtsfactor in grondstoffenmarkten. Neem het Belt and Road Initiative, oftewel de Nieuwe Zijderoute. Dit is een grootschalig infrastructureel project dat verbindingen moet realiseren – via land en zee – tussen Azië, Afrika en Europa. De versterking van de link in infrastructuur en investeringen tussen China en ongeveer 65 andere landen zal de handel versimpelen en intensiveren. Het project loopt tot 2030 en zal ervoor zorgen dat de vraag naar grondstoffen aanzienlijk blijft. Grondstoffen die in verband staan met de stijgende particuliere bestedingen en veranderende consumptiepatronen, zullen het echter beter doen dan de grondstoffen die worden gebruikt voor bouw- en infrastructurele projecten (Streifel, 2005). Wanneer de transformatie van de Chinese economie duidelijker wordt, zal de vraag naar consumptiegoederen, zoals huishoudelijke apparaten, voertuigen en voedsel, sterker groeien.

Verzachtende maatregelen

Vele prognoses gaan ervan uit dat China zijn positie in veel grondstoffenmarkten minimaal zal behouden of zelfs verder zal uitbreiden. Maar op de lange termijn blijft het land afhankelijk van de import van grondstoffen. Het ontbeert simpelweg de nodige grondstoffen, of de kwaliteit van de eigen grondstoffen is niet toereikend genoeg. Om deze afhankelijkheid te reduceren, blijft China investeren in andere grondstofrijke landen en dat drijft de concurrentie om schaarse grondstoffen op; Dit treft ook de Europese en dus de Nederlandse economie.

Veel Nederlandse bedrijven staan bloot aan grondstofprijsfluctuaties. Met name de sectoren industrie, transport, bouw en agrifood zijn hier relatief gevoelig voor. Sommige bedrijven in deze sectoren zijn in staat om prijsrisico’s af te dekken of prijsstijgingen door te berekenen, terwijl andere bedrijven zijn overgeleverd aan de grillen van de markt. Maar er bestaan ook mitigerende maatregelen.

Een efficiëntere productie en een doelmatiger verbruik van grondstoffen verschaft het bedrijfsleven lucht. In de metaalsector biedt de transitie naar de circulaire metaalketen veel economische kansen. Het gaat erom het hergebruik van grondstoffen en producten te maximaliseren en waardevernietiging te verkleinen. Dat vergroot de onafhankelijkheid van grillige markten met dominante prijsbepalers. En zo kan de agrarische productiviteit omhoog door op een intensievere en efficiëntere wijze landbouw te beoefenen. Hierbij valt te denken aan een doelmatiger toepassing van meststoffen en gewasbeschermingsmiddelen, ten behoeve van de ontwikkeling van nieuwe rassen met een grotere opbrengst (Bokeloh et al., 2011). En efficiëntere logistieke processen helpen verder om bederf tijdens de verwerking, het transport, de opslag en het eindgebruik te minimaliseren.

Literatuur

Bokeloh, P., M. Zewuster, C. Burgering et al. (2011) Grondstoffenprijzen op de schommel, september. ABN Amro.

Burgering, C., H. van Cleef en F. Rijkers (2016) Bedrijfsleven speelbal van prijsbewegingen in grondstoffen, april. Te vinden op insights.abnamro.nl.

Dijkhuizen, A. van (2015) Macro focus – China slowdown and commodity imports, april. Te vinden op insights.abnamro.nl.

Europese Commissie (2017) Mededeling van de Commissie aan het Europees Parlement, de Raad, het Europees Economisch en Sociaal Comité en het Comité van de Regio’s: over de lijst van 2017 van voor de EU kritieke grondstoffen, september 2017. Te vinden op eur-lex.europa.eu.

Salidjanova, N. (2011) Going out: an overview of China’s outward foreign direct investment, maart. U.S.–China Economic & Security Review Commission. Rapport te vinden op www.uscc.gov.

Streifel, S. (2005) Impact of China and India on global commodity markets: focus on metals & minerals and petroleum. Development Prospects Group, World Bank. Te vinden op www.tos.camcom.it.

USGS (2018) Mineral Commodity Summaries 2018, januari. U.S. Department of the Interior, U.S. Geological Survey. Te vinden op minerals.usgs.gov.

Auteur

Categorieën