De roep om geldschepping publiek te maken, klinkt steeds luider. Is het een goed idee?

In het kort

– Werkend betalingsverkeer mag dan een publiek belang zijn, het is daarmee nog niet per se een publieke taak.

– Private geldschepping is niet onveiliger dan publieke geldschepping, en biedt wel mogelijkheden voor innovatie.

– Publieke geldschepping is niet goed doordacht, en de oproepen om het in te voeren zijn voorbarig.

Sinds de crisis is de rol van banken in het geldscheppingsproces onderwerp van debat. Alternatieven als bitcoin, het Zwitserse Vollgeld en ruilkringen doen daarbij opgeld en worden wereldwijd besproken.

Een breed circulerend idee is om banken te dwingen om over te gaan op full-reserve banking. Daarbij wordt banken het geldscheppend vermogen ontnomen en krijgt de overheid die taak (Dawnay, 2017). Tegelijkertijd pleiten veel mensen er voor dat het betalingsverkeer in een publieke instelling hoort, omdat het een publieke nutsfunctie is. Deze twee voorstellen gaan natuurlijk samen. Het weghalen van het betalingsverkeer bij de banken betekent automatisch dat hen het geldscheppend vermogen wordt ontnomen.

Voorstanders van full-reserve banking en/of publieke geldschepping veronderstellen vaak dat het veiliger is. Deze aanname is niet per se juist: publieke geldschepping knevelt niet alleen de banken, maar laat ook weinig ruimte voor innovatie. Deze bijdrage richt zich op de vraag wat full-reserve banking, zoals voorgesteld, betekent voor de toekomst van het betalingsverkeer. Ik ga op deze plaats niet uitvoerig in op de voor- en nadelen van een overheidsmonopolie op geldcreatie. Boonstra (2018) en Reinhart en Rogoff (2009) behandelen dat.

De vele gezichten van geldschepping

De rol van banken bij het geldscheppingsproces is in de kern een tamelijk simpele aangelegenheid: banken zetten illiquide zaken om in een liquide actief, te weten geld, en vice versa. In de woorden van Milton Friedman: “[a] bank coins specific liabilities into generally acceptable liabilities …” (Friedman, 1956). Dit kan ook worden omschreven als de transformatie van liquiditeit. Geldschepping gaat vaak – maar niet altijd – gepaard met kredietverlening. Dan spreekt men van ‘wederzijdse schuldaanvaarding’ (Boonstra, 2018).

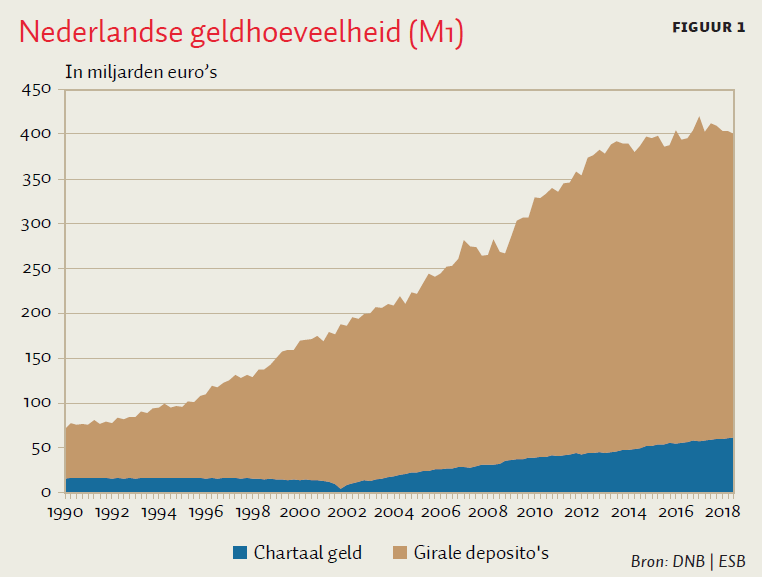

De invulling van de private geldscheppende functie is in de loop der tijd geleidelijk veranderd. Aanvankelijk brachten private partijen, waaronder banken, chartaal geld (munten en vooral bankbiljetten) in omloop. Deze functie is, op enkele uitzonderingen na, geheel gemonopoliseerd door de overheid en de centrale bank. Vanaf het midden van de negentiende eeuw hebben commerciële banken in Europa ook giraal geld in omloop gebracht. Sinds het midden van de jaren zeventig van de vorige eeuw is de giralisering van het betalingsverkeer enorm toegenomen toen technologische innovatie giraal betaalgemak vergrootte. Als neveneffect hiervan nam ook de rol van private banken in het geldscheppingsproces fors toe. Hierdoor omvat is de balans binnen het monetaire aggregaat M1 van chartaal naar giraal geld verschoven.

Private geldschepping is breder dan het bankwezen. In de Verenigde Staten bieden geldmarktfondsen de mogelijkheid om vanaf bij hen aangehouden rekeningen betalingen te verrichten. Er zijn ook kleinschaliger voorbeelden. Zo zijn er wereldwijd duizenden ruilkringen actief; in ons land 86 volgens letscontact.nl. Vele daarvan brengen hun ‘eigen geld’ in omloop. Soms alleen giraal, als rekeneenheid voor verrichte werkzaamheden, soms ook chartaal. De meeste van deze kringen zijn zeer klein en amateuristisch van opzet. Een uitzondering is de Zwitserse Wirtschaftsring (WIR). Deze ruilkring heeft zich in de loop der jaren omgevormd tot een reguliere coöperatieve bank die gebaseerd is op Zwitserse franken. Toch baseert een deel van het bedrijf zich nog op de zogeheten ‘WIR-franken’-ruilhandel tussen de leden. Het blijkt dat deze bijzondere bank een bescheiden anticyclische invloed heeft (Visser, 2014). In de jaren dertig trok een experiment met Schwundgeld in het Oostenrijke plaatsje Wörgl wereldwijd de aandacht. Hierbij waren zowel de lokale overheid, een coöperatieve bank en lokale ondernemers betrokken. Schwundgeld was dusdanig succesvol dat de Oostenrijkse centrale bank de rechter vroeg het te stoppen, waarna Wörgl weer teruggleed in de depressie (Von Muralt, 1934). Meer recent is de opkomst van cryptocurrencies zoals de bitcoin. Ook dit is een vorm van private geldschepping. Wederom is innovatie, in dit geval de blockchain-technologie, een belangrijke drijvende kracht.

Innovaties op het vlak van betalen en geldcreatie kwamen vrijwel altijd voort uit particulier initiatief. Toch is er een stevige overheidsinvloed. De belangrijkste aanbieders van betaaldiensten staan onder toezicht; het door de centrale bank gecreëerde basisgeld blijft het fundament waarop het grootste deel van de girale geldschepping is gebaseerd en de liquiditeits- en solvabiliteitseisen van de toezichthouders beperken het geldscheppend vermogen van banken.

Girale geldcreatie is een interactief proces tussen banken en hun kanten. Bij iedere interactie tussen banken en hun klanten verandert er iets aan de omvang, samenstelling en/of allocatie van de geldhoeveelheid. De geldhoeveelheid (in het bijzonder de girale component van M1) neemt toe als mensen liquiditeit nodig hebben, bereid zijn om daar een illiquide actief voor in te ruilen, en een bank bereid vinden om hun verzoek daartoe te honoreren. Dit gebeurt bijvoorbeeld als mensen een krediet afsluiten. Omgekeerd neemt de geldhoeveelheid af als mensen liquiditeit gebruiken om dat weer om te zetten in een illiquide actief, bijvoorbeeld als mensen aflossen op hun hypothecaire lening. Daarnaast heeft iedere transactie met het buitenland een potentiële, maar vooraf onvoorspelbare invloed op de maatschappelijke geldhoeveelheid (M1) en de hoeveelheid basisgeld (M0). Dat gaat om miljoenen transacties per jaar.

Al deze transacties op microniveau bepalen uiteindelijk de macro-ontwikkeling van de geldhoeveelheid (Boonstra, 2018). De som van alle bancaire girale geldcreatie is zichtbaar op de balans van het bankwezen als vordering van de klanten van de bank op de bank.

De geldhoeveelheid valt op voorhand niet in te schatten, maar wel kan ex post worden geconstateerd of de geldhoeveelheid zich in het juiste tempo ontwikkelt. Als dat volgens de monetaire autoriteiten niet zo is, kunnen zij door het sturen van de monetaire basis, de rente op de geldmarkt, en – indien gewenst – het sturen van de vrije liquiditeit van het bankwezen het kredietverleningsproces beïnvloeden. Het systeem genereert als het ware zelf de data waarop de autoriteiten snel kunnen reageren. Daarbij moeten wij ons dus wel realiseren dat ook in het niet-gereguleerde deel van het financiële bestel liquiditeitscreatie kan plaatsvinden. Maar dat is tot dusver van ondergeschikt belang.

Gevolgen hervorming

Het invoeren van publieke geldschepping betekent vooral het afsplitsen van het betalingsverkeer naar een publieke instelling. Daarmee wordt het geldscheppend vermogen volledig overgeheveld naar de overheid (inclusief de centrale bank). Over dit laatste voorstel is op 10 juni jongstleden in Zwitserland een bindend referendum gehouden, waarbij het overigens met een zeer ruime meerderheid werd afgewezen.

De reden dat beide voorstellen nauw met elkaar zijn verbonden, is dat, wil een bank kunnen optreden als geldscheppende instelling en van de voordelen van het zogeheten ‘geldscheppingsprivilege’ kunnen genieten, zij haar klanten betaalrekeningen moet aanbieden. Anders heeft een bank geen voordeel van de ‘gratis funding’. Dit voordeel, dat op systeemniveau aanzienlijk is, wordt gebruikt om een deel van de kosten van het betalingsverkeer te dekken. Als dit privilege te groot wordt geacht, kan het eenvoudig worden opgeheven door banken voor te schrijven dat zij voortaan op betaalrekeningen een marktconforme rente moeten vergoeden. Dan kunnen banken nog steeds geld creëren maar zijn ze het geldscheppingsprivilege kwijt. De zichtbare kosten van het girale betalingsverkeer vallen daarmee wel aanmerkelijk hoger uit.

Gevolgen voor geldschepping

Wie bepaalt onder full-reserve banking de omvang en de allocatie van de geldhoeveelheid? Aangezien banken het geldscheppend vermogen wordt ontnomen (zie kader 1), doen zij dat niet. Dat geldt ook voor andere vormen van private geldcreatie. Als andere private partijen de geldscheppende rol van de banken overnemen, verandert het stelsel in de kern niet wezenlijk.

Regelmatig wordt dan voorgesteld geldschepping over te laten aan een overheidsinstelling, al dan niet aangestuurd door een politiek onafhankelijk beleidscomité. Geldschepping is echter een complex proces dat op microniveau heel veel interacties vergt. Het idee dat de groei van de geldhoeveelheid centraal kan worden vastgesteld, doet een beetje denken aan de Sovjet Unie, waar een centraal comité de productiedoelstellingen voor de productie van oranje Lada’s voor de komende tijd vaststelde.

Daarnaast kleven er nogal wat nadelen aan publieke geldschepping. Je kan het natuurlijk nog steeds zo inrichten dat banken gewoon doorgaan met het omzetten van illiquide activa in geld, waarna zij de verstrekte leningen doorschuiven naar de centrale bank in ruil voor basisgeld. Dit doet echter denken aan de manier waarop Amerikaanse banken de door hen verstrekte hypothecaire leningen konden doorschuiven naar overheidsinstellingen als Freddy Mac en Fannie May. Dat was geen onverdeeld succes. Maar zelfs in zo’n systeem zullen betalingen met het buitenland de monetaire ontwikkeling blijven verstoren. Grensoverschrijdend kapitaalverkeer wordt dus problematisch. Dow et al. (2015) en Boonstra (2018) noemen nog meer nadelen.

Gevolgen voor innovatie

Als de betaalfunctie in een publieke instelling wordt ondergebracht, betekent dit ook dat iedere vorm van innovatie in de betaalfunctie vanuit de private sector wordt verboden. Vrijwel alle innovaties in het betalen van de afgelopen eeuwen vonden echter hun oorsprong in de private sector. Denk aan de eerste muntslag, bankbiljetten, regulier giraal geld, vorderingen op geldmarktfondsen die als geld functioneren, ander privaat geld, cryptocurrencies of een betaaldienst als M-Pesa in Kenia. Innovaties in de betaalfunctie hebben vrijwel altijd impact op de geldhoeveelheid die in omloop is. Onder full-reserve banking mag dat alles dus niet meer, want zodra iets zich spontaan ontwikkelt tot een near money kan dit gaan concurreren met het reguliere overheidsgeld. Dat ondermijnt het hele idee achter full-reserve banking.

Banken spelen nu nog een belangrijke rol bij het afwikkelen van het betalingsverkeer. Gespecialiseerde spelers, zoals in ons land Adyen, zijn echter in toenemende mate op deze markt actief. Vaak zijn deze specialisten goedkoper in het afwikkelen van betaaltransacties dan de grootbanken, die vaak een omvangrijke erfenis aan deels verouderde IT-infrastructuur met zich meedragen. Het betalingsverkeer is voor hen, ondanks de in de loop der tijd ingevoerde beprijzing, meestal een verliespost die voor een deel wordt gedekt via de baten vanuit het geldscheppingsprivilege.

De concurrentie tussen de banken onderling en met deze nieuwe spelers zorgt ervoor dat de benodigde middelen ook daadwerkelijk worden geïnvesteerd in nieuwe betaalproducten en -diensten. Hierdoor ontstaat een continue stroom van innovaties in het betalingsverkeer. Het huidige systeem is daarbij erg robuust; zelfs op het hoogtepunt van de crisis haperde het betalingsverkeer niet. Het is onduidelijk hoe het overhevelen van deze nutsfunctie naar de overheid het betalingsverkeer zou verbeteren. Stagnatie in innovatie en een gestage vermindering van de betrouwbaarheid van het betalingsverkeer ligt meer voor de hand. De kans daarop neemt verder toe als de middelen ter bescherming van het betalingsverkeer onderdeel worden van een politiek besluitvormingsproces, waarin zij moeten concurreren met andere collectieve uitgaven.

Full-reserve versus fractional reserve banking – kader 1

Er is enige begripsverwarring. Het moderne girale geld zou nergens door gedekt zijn en banken zouden onbelemmerd en naar eigen inzicht ‘uit het niets’ hun ‘eigen geld’ kunnen creëren. Dat is onjuist. Giraal geld staat op de passiefzijde van de bankbalans en is dus geen bezit van de bank, maar van de rekeninghouders. Dit girale geld is net als de rest van de bancaire passiva volledig gedekt door de bezittingen van de bank. Die bezittingen bestaan uit verstrekte kredieten, aangekochte effecten, andere bezittingen en de liquiditeitsreserves.

Het huidige stelsel wordt vaak aangeduid als fractional reserve banking, maar de term fractional slaat uitsluitend op de liquiditeit van de dekking van het geld. Het betekent dat de liquiditeitsgraad van de bancaire activa in het algemeen lager is dan die van de bancaire passiva. Dit is een direct gevolg van de transformatie van looptijd, wat net als de transformatie van liquiditeit een van de bancaire kerntaken is. Met full-reserve banking doelt men op een situatie waarbij het geld volledig gedekt wordt door bezittingen van de bank met een zelfde mate van liquiditeit. De liquiditeitsgraad van de gelddekking wordt als gevolg van full-reserve banking hoger, maar de omvang ervan dus niet. Zo beschouwd zijn beide termen misleidend. Beter zou het zijn om in deze context te spreken van fractional liquidity reserve banking versus full liquidity reserve banking.

Conclusie

Een oproep om het betalingsverkeer over te hevelen naar een publieke instelling, en/of de banken te verplichten over te stappen naar full-reserve banking lijkt voorbarig zo lang niet goed in kaart is gebracht welke gevolgen en mogelijke gevaren aan een dergelijke stap kleven. Het huidige stelsel is in de kern gebaseerd op een democratisch en klantgestuurd proces dat illiquide activa omzet in geld en vice versa, met de centrale bank in een ex post controlerende functie. Het vervangen van dit stelsel door een waarin de overheid de optimale ontwikkeling van de geldhoeveelheid vooraf gaat bepalen en die ook in omloop brengt, is zeker in een markteconomie niet logisch. Het is op geen enkele manier duidelijk of het stelsel hierdoor stabieler wordt. Ook aan het onderbrengen van het betalingsverkeer in een publieke instelling kleven de nodige nadelen, waaronder het afremmen van innovatie.

Het huidige stelsel langs de lijnen van het reeds ingezette beleid van zwaardere eisen ten aanzien van het eigen vermogen en de liquiditeit van de banken verbeteren, lijkt dan ook logischer. Al was het alleen maar om de ruimte voor financiële innovatie zo veel mogelijk open te houden. Innovatie heeft het immers mogelijk gemaakt dat betalen anno 2019 stukken sneller en eenvoudiger is dan enkele decennia geleden.

Literatuur

Boonstra, W.W. (2018) Geld: wat is het, wat doet het, waar komt het vandaan? Amsterdam: VU University Press.

Dawnay, E. (2017) The background to the national referendum on sovereign money in Switzerland. Wettingen: Verein Monetäre Modernisierung. Rapport te vinden op www.vollgeld-initiative.ch.

Dow, S., G. Johnsen en A. Montagnoli (2015) A critique of full reserve banking. Sheffield Economic Research Paper Series, 2015008.

Friedman, M. (1956) The quantity theory of money: a restatement. In: M. Friedman, The optimum quantity of money. New Brunswick, NJ: Transaction Publishers [3e druk, 2008], hoofdstuk 2.

Muralt, A. von (1934) The Wörgl experiment with depreciating money. Vertaling van Duitse originele tekst, verschenen in het tijdschrift Ständisches Leben – Blätter für organische Gesellschafts- und Wirtschaftslehre.

Reinhart, C.M en K.S. Rogoff (2009) This time is different: eight centuries of financial folly. Princeton: Princeton University Press.

Visser, H. (2014) Complementaire geld- en betaalsystemen. ESB, 99(4683), 234–237.

Auteur

Categorieën