Creditcardmaatschappijen, veilinghuizen en boekingswebsites verbinden gebruikers via een rechtstreekse, financiële transactie. Als het karakter van deze tweezijdige transactiemarkten niet in ogenschouw genomen wordt, volgt een te nauwe marktafbakening en onnodig overheidsingrijpen.

In het kort

– Het gangbare instrument voor marktafbakening (SSNIP-test) vergt aanpassing aan het karakter van tweezijdige markten.

– De operationalisering van de SSNIP is op transactiemarkten anders dan op non-transactiemarkten.

– Op tweezijdige transactiemarkten moet er één markt worden afgebakend, die beide zijden van de markt omvat.

Bij veel recente maatschappelijke discussies over platformen is de onderliggende vraag of de deze over te veel marktmacht beschikken. Een geruchtmakend recent voorbeeld daarvan is de interventie van de Europese Commissie wat betreft Google. Google heeft volgens de Commissie op de markt voor zoekdiensten misbruik gemaakt van zijn marktmacht door zijn eigen producten voorrang te geven boven producten van anderen. Ook bij het beoordelen van de overname van WhatsApp door Facebook, of bij de discussie over clausules die stellen dat leveranciers geen betere prijs of voorwaarden mogen bieden aan derden dan aan het platform (zogeheten Most Favoured Nations-clausules) voor boekingsplatformen speelt het vaststellen van marktmacht een grote rol. Deze discussie is niet voorbehouden aan digitale of online-platforms, maar speelt ook bij fysieke platforms, zoals creditcardmaatschappijen of veilinghuizen (bloemen).

Het vaststellen van marktmacht begint met het afbakenen van de relevante markt – de markt waarop de eventuele marktmacht berust. De relevante markt bestaat uit die producten en geografische markten die concurrentiële druk uitoefenen op een product dat wordt aangeboden, waardoor de mogelijkheid om de prijs te verhogen, wordt beperkt. Een marktafbakening is een middel om de aard van de concurrentie in kaart te brengen door de drivers van de businesscase te onderzoeken. In dit artikel gaan we met name in op de afbakening van de productmarkt.

Voor het afbakenen van de relevante markt hebben de mededingingsautoriteiten een algemeen economisch geaccepteerd instrumentarium tot hun beschikking. Het hart daarvan wordt gevormd door een conceptueel gedachte-experiment dat bekend staat als de Small but Significant and Non-transitory Increase in Price (SSNIP) ofwel de HM-test (Hypothetical Monopolist). Deze test onderzoekt de gevolgen van een hypothetische prijsstijging van gewoonlijk tussen de vijf en tien procent voor een product. Als de prijsverhoging niet winstgevend is, bijvoorbeeld omdat afnemers overstappen naar een ander product, dan horen die andere producten tot de relevante markt. In plaats van een ander product kan het ook gaan om een ander geografisch gebied. De test wordt daarna opnieuw met dezelfde prijsstijging gedaan op een grotere markt, met daarop een hypothetische monopolist die ook de alternatieve producten aanbiedt uit de eerste test. Als deze hypothetische monopolist wel een kleine maar significante niet-tijdelijke verhoging van de prijs kan doorvoeren die winstgevend blijkt, dan is dit de relevante marktafbakening. Als dat niet zo is, wordt de markt verder uitgebreid en de test opnieuw gedaan.

Vanuit het mededingingsperspectief zijn platforms bijzonder, omdat deze op tweezijdige of meerzijdige markten actief zijn. Tweezijdige markten worden gedefinieerd als markten waarop een of meerdere platformen een interactie tussen eindgebruikers mogelijk maken en die de beide zijden proberen aan boord te krijgen (Rochet en Tirole, 2006). De vraag van één zijde hangt af van de andere zijde, en tweezijdige platformen internaliseren deze indirecte netwerkeffecten (Evans, 2003).

Marktafbakening werkt bij tweezijdige markten anders dan bij eenzijdige. Daarvoor zijn er twee redenen. Ten eerste is er een samenhang tussen de verschillende zijden van de markt, namelijk het indirecte netwerkeffect dat tweezijdige markten kenmerkt. Een prijsstijging op een van de marktzijden (bijvoorbeeld een verhoging van de transactiepremie die winkeliers betalen bij een creditcardtransactie) leidt niet alleen tot een daling van het volume aan die zijde (winkeliers die geen creditcards meer aannemen), maar ook tot minder volume aan de andere kant van de markt omdat het product voor de gebruikers aldaar minder waard is geworden (kaarthouders kunnen hun kaart op minder plekken gebruiken). Een correcte SSNIP-test op een tweezijdige markt houdt rekening met de volume-effecten aan beide zijden van de markt.

De tweede reden dat de SSNIP-test anders werkt dan op een eenzijdige markt, is dat de prijs op een tweezijdige markt uit twee componenten bestaat – namelijk de prijzen op beide marktzijden. Voor een conceptueel juiste uitvoering moet de SSNIP-test niet alleen de hoogte van de prijs, maar ook de prijsstructuur in overweging nemen. Veel platformen rekenen voor de meest elastische zijde van hun gebruikers lage of zelfs negatieve prijzen en verdienen deze terug door hogere prijzen op de andere zijde (Rochet en Tirole, 2003). Denk aan een nachtclub die vrouwen gratis toegang biedt. Als gevolg van de indirecte effecten is dit een prijsstrategie die heel goed kan leiden tot maximalisatie van de welvaart. Een nachtclub met veel vrouwen is ook in trek bij mannen.

Indien mededingingsautoriteiten bij het uitvoeren van de SSNIP-test geen rekening houden met deze eigenschappen van tweezijdige markten, dan zal dat leiden tot verkeerde marktafbakeningen. Het gevolg daarvan kan bijvoorbeeld zijn dat gedragingen of fusies, die in principe welvaartsverhogend zouden zijn, belemmerd worden door regulering of mededingingsrechtelijke interventie. We schetsen hier hoe een SSNIP-test op een tweezijdige markt gedaan kan worden, en laten aan de hand van drie casussen zien hoe dat in de praktijk werkt.

Transactie- en non-transactiemarkten

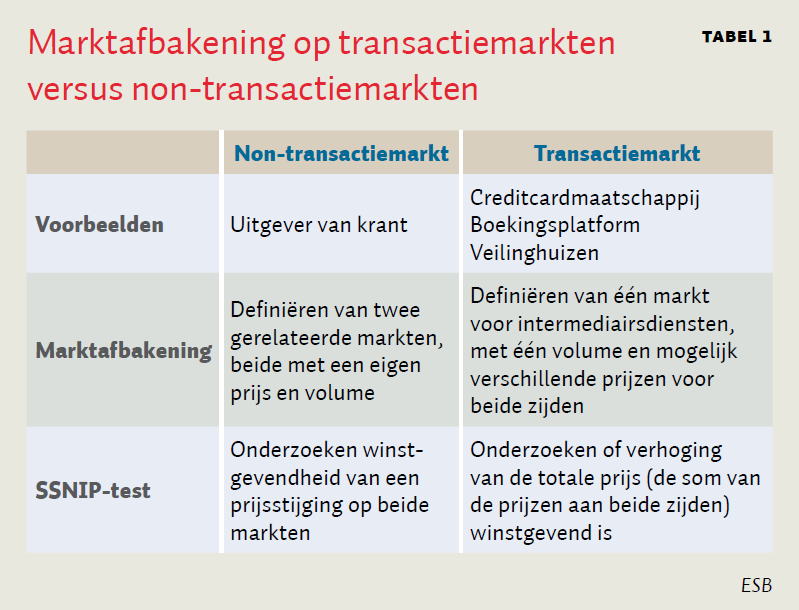

De manier waarop de SSNIP kan worden geoperationaliseerd op tweezijdige markten hangt af van het type tweezijdige markt (Filistrucchi, 2008). Tabel 1 presenteert daarvan een overzicht. Er zijn twee typen tweezijdige markten te onderscheiden: non-transactiemarkten en transactiemarkten. Voorbeelden van non-transactiemarkten zijn mediabedrijven (zoals kranten en uitgevers), winkelcentra of de zoekmachinefunctie van Google. Op een non-transactiemarkt is er weliswaar sprake van indirecte netwerkeffecten tussen de twee marktzijden (een krant wordt meer waard voor adverteerders naarmate er meer lezers zijn), maar de twee zijden gaan hier niet rechtstreeks via het platform met elkaar een verbinding aan.

Op een transactiemarkt is er wel een directe financiële verbinding tussen de twee marktzijden. Voorbeelden van tweezijdige transactiemarkten zijn bepaalde veilinghuizen (waarvan het businessmodel berust op een percentage van de transactie), veel creditcardmaatschappijen en digitale boekingsplatformen zoals Booking.com (overnachtingen) en Uber (korteafstandsvervoer).

Afbakening op non-transactiemarkten

Een non-transactiemarkt bestaat in feite uit twee, gerelateerde, markten met verschillende prijzen en verschillende volumes aan elke zijde. Het platform zet richting beide zijden een prijs, en dat heeft ook aan beide zijden een bepaald volume tot gevolg. Marktafbakening voor dit type markten kan dan ook het beste uitgaan van twee markten: voor beide zijden van de markt één (bijvoorbeeld de adverteerders en de lezers). Bij het uitvoeren van de SSNIP-test wordt er vervolgens gekeken naar de winstgevendheid van een prijsstijging op beide markten.

Om te bepalen of een product of segment (bijvoorbeeld televisiereclame) tot de relevante markt behoort (bijvoorbeeld krantenadvertenties) kan er op een non-transactiemarkt een SSNIP-test worden uitgevoerd in twee stappen. De eerste stap is een analyse van de vraag- of aanbodsubstitutie op die zijde van de markt: hoeveel adverteerders zullen switchen naar televisie als de prijs om in de krant te adverteren omhoog gaat? In de tweede stap wordt er gekeken naar de gevolgen die het volumeverlies aan die ene zijde van de markt heeft voor de andere kant van de markt (minder advertenties leidt mogelijk tot meer lezers).

Afbakening op transactiemarkten

Op tweezijdige transactiemarkten verschaft het aangeboden product de mogelijkheid om transacties aan te gaan via het platform. Een transactiemarkt is feitelijk één markt voor intermediairsdiensten aan twee zijden die, via de transactie, onlosmakelijk met elkaar verbonden zijn. Er kunnen weliswaar twee prijzen zijn, maar er is maar één volume (Filistrucchi et al., 2014). Beide zijden van de markt kunnen niet zonder elkaar. Het product wordt geconsumeerd in een vaste een-op-eenverhouding tussen beide zijden (Lerner et al., 2006). Het gevolg is dat er maar één markt gedefinieerd moet worden.

Om te bepalen of een product of segment (bijvoorbeeld cash-transacties) tot de relevante markt behoort (bijvoorbeeld creditcardtransacties) kan op een transactiemarkt een SSNIP-test worden uitgevoerd op basis van de totale prijs (de som van de prijzen aan beide zijden). Als een verhoging van de totale prijs met vijf à tien procent niet winstgevend is, dan hoort een segment bij de relevante markt. In het geval van creditcards zou de relevante markt bijvoorbeeld kunnen worden afgebakend als een markt voor intermediairsdiensten met het oog op betaaldiensten, bestaande uit cash- en creditcardtransacties.

Op een transactiemarkt wordt er dus idealiter één relevante markt voor intermediairsdiensten geformuleerd, waarbij de prijsstijging van vijf à tien procent wordt doorgevoerd over de totale prijs – de som van beide zijden. Met dit principe in het achterhoofd kan vervolgens het standaardinstrumentarium van marktafbakening worden gebruikt. Er wordt eerst een startpunt gekozen (bijvoorbeeld het betalen van een transactie via een creditcard) en vervolgens analyseert men de markt via vraag- en aanbodsubstitutie.

Bij vraagsubstitutie wordt de vraag gesteld of er voor afnemers van de intermediairsdienst substituten zijn om de transactie tot stand te brengen. Gebruikers van een creditcard kunnen er bijvoorbeeld voor kiezen om de transactie met cash te voltooien. Bij aanbodsubstitutie is de vraag of andere bedrijven, die nu andere typen diensten aanbieden, in staat en bereid zijn om op korte termijn, en tegen lage investeringen, de intermediairsdienst ook aan te bieden. Een veilinghuis voor kunst kan wellicht relatief eenvoudig veilingdiensten voor bloemen aanbieden. Een bedrijf dat beschikt over veel data en kennis van zoeken kan wellicht eenvoudig een intermediair voor hotelboekingsdiensten worden.

In aanvulling op de min of meer reguliere vraag- en aanbodsubstitutiegevallen speelt er op tweezijdige transactiemarkten nog een bijzonder soort substitutie. Die vraag is of er op een onderliggende markt sprake is van substitutie, waardoor andere typen intermediairs tot een substituut worden voor de intermediairsdienst. De onderliggende markt is de markt waarop de transactie plaatsvindt en de intermediair zijn diensten aanbiedt. Een creditcardmaatschappij kan zich bijvoorbeeld richten op betalingsdiensten op de markt voor schoenen, voor restaurants of voor alle transacties. De onderliggende markt bepaalt de basis voor de intermediairsdienst, en de maximale marktgrootte.

Het concept van de onderliggende markt is belangrijk omdat er ook op een onderliggende markt sprake kan zijn van substitutie. Te denken valt aan een situatie waarbij reizigers privé-accommodaties vinden als substituut voor een hotel, waardoor een intermediair gericht op het boeken van privé-accommodaties (bijvoorbeeld Airbnb) een substituut vormt voor intermediairs gericht op hotelboekingen (bijvoorbeeld Booking.com). Als substitutie op onderliggende markten buiten beschouwing blijft, dan wordt mogelijk niet alle relevante disciplinerende dynamiek meegenomen en is de marktafbakening incorrect.

Praktijk

We passen deze inzichten uit de huidige economische literatuur toe op de marktafbakening van drie tweezijdige transactiemarkten: creditcards, veilinghuizen en boekingsplatformen voor overnachtingen.

Creditcards

De markt waarop creditcardmaatschappijen opereren is interessant omdat het een van de eerste sectoren is waar de rol van tweezijdigheid bij mededingingsrechtelijk onderzoek duidelijk werd. In de zaak Visa International – multilaterale afwikkelingsvergoeding (Europese Commissie, 2002) gaat de Europese Commissie (EC) uitgebreid in op de substitueerbaarheid van verschillende betalingssystemen, zoals contanten versus creditcards. De EC stelt in dit besluit dat, gelet op de tweezijdigheid van deze markt, bij de relevante productmarkt voor betaalmethoden men de vraag van zowel consumenten als detaillisten moet onderzoeken, aangezien beide partijen gezamenlijk de keuze bepalen van de betaalmethode. De redenering hierachter is dat die twee niet zonder elkaar kunnen, dus dat wanneer een product geen substituut is voor de ene partij, het dit ook niet voor de andere kan zijn. De EC geeft hiermee impliciet het belang aan van het karakter van een tweezijdige transactiemarkt, dus zonder dat begrip expliciet te noemen.

In het recente besluit van het Amerikaanse Supreme Court in de zaak Ohio v. American Express komt het transactiekarakter van de markt expliciet aan de orde (Ohio, 2018). American Express werd in 2015 aangeklaagd door het Department of Justice (DOJ) vanwege de afspraken die het bedrijf maakte met winkeliers. Het DOJ legde aan de winkeliers non-discriminatieregels op, waarbij het gebruik van een bepaalde creditcard gestuurd noch beloond mocht worden (anti-steering-clausules). In de uitspraak van het Supreme Court werd de beslissing van het DOJ vervolgens verworpen. Het Supreme Court oordeelde dat een prijsverhoging aan één zijde van een tweezijdig transactieplatform niet aantoont dat er misbruik wordt gemaakt van marktmacht. Men zou de bewijsvoering moeten baseren op beide zijden van de markt en ook aantonen dat de totale kosten van een creditcardtransactie hoger zijn dan ze in een competitieve markt zouden zijn, terwijl de hoeveelheid aan transacties minder is of dat er een ander concurrentiebeperkend effect op de markt bestaat. Het Supreme Court gaat daarbij expliciet in op de economische literatuur over de tweezijdige transactiemarkt, en op de noodzaak om beide zijden van deze markten als een onlosmakelijk geheel te zien.

Veilinghuizen

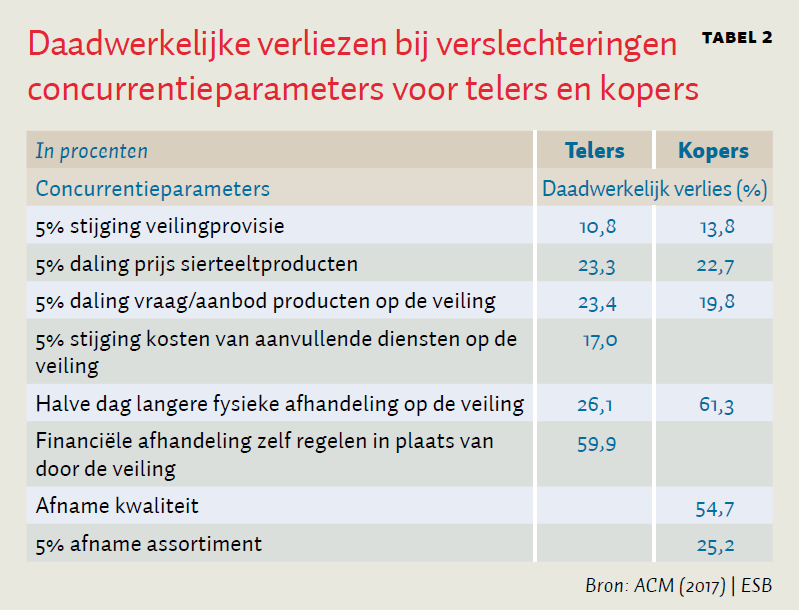

De markt voor veilinghuizen is interessant omdat de toenmalige Nederlandse Mededingingsautoriteit (NMa) deze in 2007 heeft afgebakend in het kader van een fusie tussen twee veilinghuizen voor bloemen (ACM, 2007). In de afbakening van de relevante markt erkent de NMa dat deze partijen opereren op een tweezijdige markt, én dat het karakter van die markt zodanig is dat beide marktzijden niet zonder elkaar kunnen. Zonder kopers van bloemen kan een veilinghuis zijn diensten niet aan de telers verkopen. Dit is het principe van een transactiemarkt, zonder dat het principe expliciet wordt benoemd.

In het besluit bakent de NMa de markt af door de substitutie te analyseren, grotendeels langs de lijnen van de economische inzichten hierboven. Een belangrijke empirische vraag richtte zich op de intermediairsmarkt: in hoeverre zijn alternatieve afzetkanalen – zoals de rechtstreekse verkoop tussen kopers en telers – een substituut voor de diensten die het veilinghuis biedt? Op basis van een critical loss-analyse (CLA) concludeerde de NMa dat er zo veel kopers en telers zouden overstappen naar alternatieve afzetkanalen (de daadwerkelijke verliezen), dat deze kanalen in feite tot de relevante markt behoren (tabel 2). NMa definieerde de markt als ‘het vermarkten van sierteelt’, waarbij dit vermarkten kan geschieden via veilingdiensten (klokverkoop, bemiddeling, et cetera) maar ook door handel via alternatieve afzetkanalen. Deze werkwijze is dus in lijn met wat de economische theorie voorschrijft.

Boekingsplatformen voor overnachtingen

Op boekingsplatformen voor overnachtingen kunnen reizigers en aanbieders van accommodatie met elkaar een transactie aangaan. Bekende boekingsplatformen zijn Booking.com en Expedia. In een aantal Europese landen is er mededingingsrechtelijke discussie geweest over de MFN-clausules oftewel non-discriminatie-clausules. Deze leggen vast dat een klant aan een andere verkoper geen betere voorwaarden mag leveren. De onderliggende aanname bij deze discussies is dat de boekingsplatformen beschikken over marktmacht. De markt waarop de marktmacht berust is niet altijd expliciet afgebakend, omdat er bij een aantal zaken een schikking is getroffen. Niettemin is het interessant om te zien hoe Europese mededingingsautoriteiten kijken naar de relevante markt.

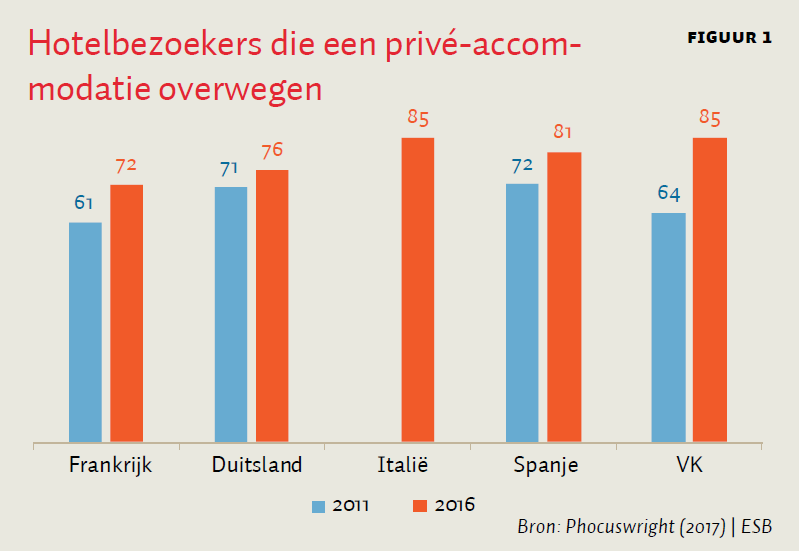

Veel mededingingsautoriteiten hebben de markt zodanig aangeduid dat boekingsplatformen voor hotels een zelfstandige markt vormen (Caccinelli en Toledano, 2018). In die analyses lijkt het tweezijdige transactiekarakter echter niet altijd volledig in overweging te zijn genomen. Om de vraagsubstitutie van andere typen intermediairs aan te tonen, is bijvoorbeeld een relevante vraag of de markt zou moeten bestaan uit boekingen van overnachtingen in uitsluitend hotels, of dat deze breder is, namelijk ook boekingen van overnachtingen in kortetermijnaccommodaties, waartoe bijvoorbeeld ook privé-accommodaties zouden behoren zoals aangeboden op Airbnb. Er zijn aanwijzingen dat de onderliggende markt breder zou kunnen zijn dan hotels, zie figuur 1. Dit zou een teken kunnen zijn dat de intermediairs voor boekingen van privé-accommodatie een substituut zijn voor intermediairs van hotelboekingen. Er lijkt niettemin door mededingingsautoriteiten nog nauwelijks gedetailleerd empirisch onderzoek naar deze vraag te zijn gedaan.

Als men kijkt naar de intermediairsmarkt, is het een relevante vraag of alternatieve boekingskanalen een substituut kunnen vormen voor een boekingsplatform. Te denken valt aan directe boekingen bij de website van een hotel, al dan niet voorafgegaan door het zoeken via een zoekmachine. De onderzochte mededingingsautoriteiten gaan ervan uit dat deze alternatieve boekingskanalen niet bij de relevante markt horen. Soms gebeurt dat op basis van een kwalitatieve analyse, maar naar deze vraag lijkt er geen op SSNIP gebaseerd empirisch onderzoek gedaan te zijn. Er is in geen van de gevallen een empirische SSNIP-test geweest waarbij gekeken is naar een verhoging van de totale prijs richting zowel hotels als consumenten, met de mogelijkheid tot het aanpassen van de prijsstructuur.

Conclusies

Het op SSNIP gebaseerde idee is in principe goed bruikbaar op tweezijdige transactiemarkten. Wel is de toepassing ervan net even anders dan op eenzijdige markten of op tweezijdige non-transactiemarkten. Het specifieke karakter van tweezijdige transactiemarkten behoort expliciet meegenomen genomen te worden op basis van de economische inzichten. Het recente oordeel van het Supreme Court in de Verenigde Staten over de markt voor creditcardsbetalingen is in dat opzicht een stap in de goede richting. Consequente toepassing van de economische inzichten voor tweezijdige transactiemarkten kan overmatige interventie helpen voorkomen, en daarmee ook welvaartsvernietiging.

Literatuur

ACM (2007) Concentratiebesluit Bloemenveiling Aalsmeer – FloraHolland, 19 februari. Besluit te vinden op www.acm.nl.

Bundeskartellamt (2015) Meistbegünstigstenklauseln bei Booking.com. Besluit, B9-121/13.

Caccinelli, C. en J. Toledano (2018) Assessing anticompetitive practices in two-sided markets: the Booking.com cases. Journal of Competition Law & Economics, 14(2), 193–234.

Emch, E. en T.S. Thompson (2006) Market definition and market power in payment card networks. Review of Network Economics, 5(1). Artikel te vinden op www.degruyter.com.

Europese Commissie (2002) Visa International – Multilateral Interchange Fee. COMP/29.373. Zaak te vinden op ec.europa.eu.

Evans, D. (2003) The antitrust economics of multi-sided platform markets. Yale Journal on Regulation, 20(2), 325–381.

Filistrucchi, L. (2008) A SSNIP test for two-sided markets: the case of media. NET Institute Working Paper, 08-34.

Filistrucchi, L., D. Geradin, E. van Damme en P. Affeldt (2014) Market definition in two-sided markets: theory and practice. Journal of Competition Law and Economics, 10(2), 293–339.

Lerner, A.V., K.M. Murphy, L.L. Plache en B. Klein (2005) Competition in two-sided markets: the antitrust economics of payment card interchange fees. Antitrust Law Journal, 73(3), 571.

Ohio (2018) Ohio v. American Express Co. 585, docket 16-1454.

Phocuswright (2017) Private accommodation in Europe: 2010–2020. Rapport te vinden op phocuswright.com.

Rochet, J.C. en J. Tirole (2003) Platform competition in two-sided markets. Journal of the European Economic Association, 1(4), 990–1029.

Rochet, J.C. en J. Tirole (2006) Two-sided markets: a progress report. The RAND Journal of Economics, 37(3), 645–667.

Auteurs

Categorieën