Op de financiële markten is veel aandacht voor de vervlakking van de Amerikaanse rentecurve. Beleggers zien dit als mogelijke voorspeller van een naderende recessie in de Verenigde Staten. Is de huidige afvlakking van de rentecurve een voorbode van een recessie of zijn er dit keer andere factoren in het spel?

In het kort

– Een afvlakkende rentecurve heeft, historisch gezien, een sterke signaleringswaarde voor afnemende groei.

– De huidige vervlakking is echter vooral te verklaren door de negatieve termijnpremie.

– In tegenstelling tot de risiconeutrale rente heeft die geen signaalwerking voor afnemende groei.

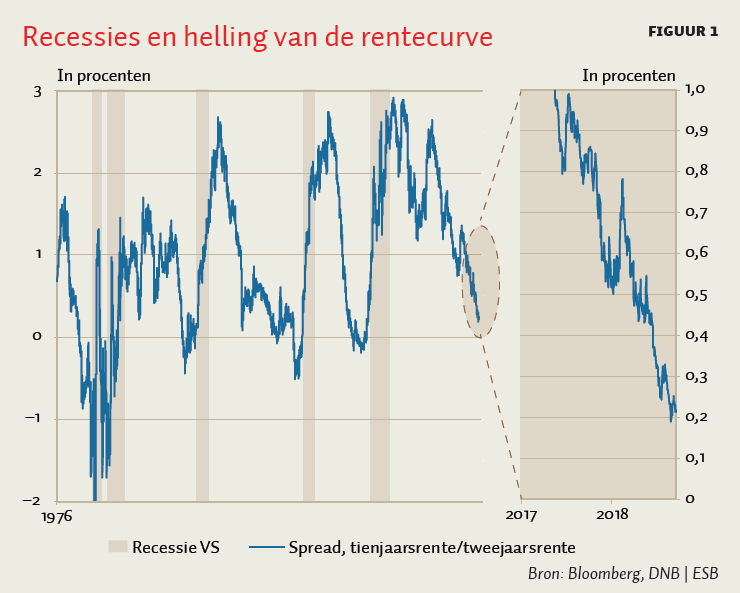

De Amerikaanse rentecurve is de afgelopen jaren aan het vervlakken. Het verschil tussen de lange tienjaarsrente en de korte tweejaarsrente staat momenteel rond de 25 basispunten, en bevindt zich daarmee op het laagste niveau sinds 2007. Deze vervlakking wakkert onder beleggers de angst aan voor een naderende recessie. De afgelopen vijf recessies in de Verenigde Staten (VS) werden immers ingeluid door een periode waarin de rente op kortlopende staatsobligaties hoger lag dan die op langlopende obligaties – een zogenaamde geïnverteerde rentecurve (Kingma, 2018) (figuur 1). Ook voor Europa is de afvlakkende Amerikaanse rentecurve relevant, want “als de VS niest wordt ook de rest van de wereld vaak verkouden”.

Het verschil tussen de rente op langlopende en kortlopende staatsobligaties wordt vaak als voorspeller van een recessie gezien door de verschillende factoren die de obligatierente met een bepaalde looptijd beïnvloeden. De korte rente wordt vooral gestuwd door de huidige economische groei en de beleidsrente die wordt vastgesteld door de Federal Reserve. Obligaties met een lange looptijd weerspiegelen daarentegen de marktverwachtingen rond toekomstige groei en inflatie. Beleggers moeten immers over een langere periode bepalen hoeveel ze gecompenseerd willen worden voor het uitlenen van geld. Zij zien een inverse rentecurve dan ook vaak als een teken van lagere economische groeiverwachtingen.

De signaalfunctie van de rentecurve is een goed gedocumenteerd fenomeen. Kessel (1965) beschrijft bijvoorbeeld met behulp van de expectations hypothesis en de liquidity preference hypothesis dat het verschil tussen de korte en lange rente met de economische cyclus meebeweegt. Volgens eerstgenoemde hypothese kunnen lange rentes verklaard worden door het gemiddelde van de huidige en verwachte kortetermijnrentes. De tweede hypothese stelt dat beleggers gecompenseerd willen worden voor risico’s die gepaard gaan met langlopende obligaties. Sindsdien zijn er meerdere studies verschenen waaruit blijkt dat het renteverschil een voorspellende waarde heeft voor economische groei (Laurent, 1989). Recenter onderzoek laat echter zien dat het ook belangrijk is om te kijken naar de drijfveren van de vervlakking van de rentecurve (Kim en Wright, 2005; Ang et al., 2006).

Ook wij onderzoeken de relatie tussen de rentecurve en economische groei in de VS, waarbij we de rentecurve ontleden in verschillende onderliggende factoren om beter te kunnen analyseren wat de huidige vervlakking veroorzaakt en wat dit betekent voor de signaalfunctie van de rentecurve.

Oorzaak huidige vervlakking

Een belangrijke oorzaak van de huidige vervlakking is de stijging van de korte rente. Mede door de renteverhogingen van het monetaire-beleidscomité van de Federal Reserve (FOMC) is de tweejaarsrente sinds begin 2017 met 160 basispunten gestegen naar 2,8 procent. De stijging van de korte rente wordt versterkt door meer uitgiftes van kortlopend Amerikaanse staatspapier. Door de toename van het uitstaande papier vereisen beleggers een hogere rentevergoeding. Ook de afbouw van de balans van de Federal Reserve – wat gepaard gaat met het verkopen van kortlopende Amerikaanse staatsobligaties – heeft een stuwend effect op de korte rente. Daarentegen is de lange rente sinds begin 2017 in veel beperktere mate gestegen (met circa 60 basispunten). De stijging van de lange rente hangt samen met de toegenomen groeiverwachtingen en het grote vertrouwen van beleggers in de Amerikaanse economie.

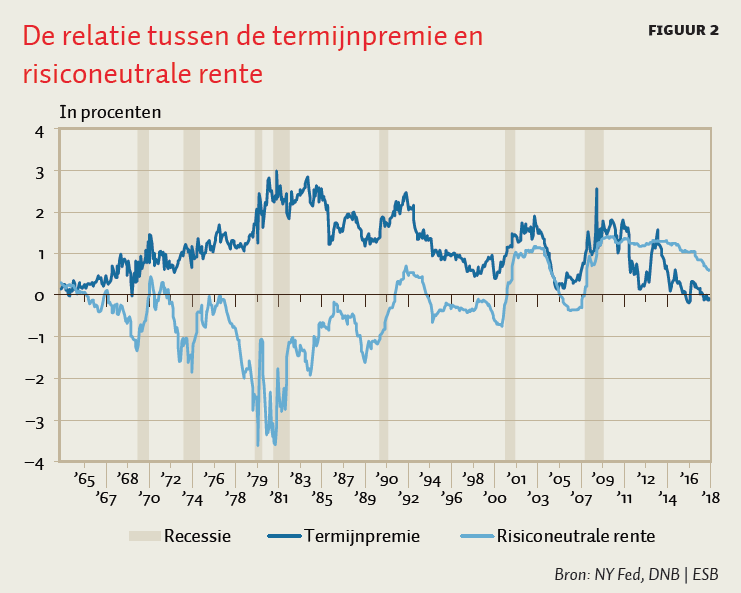

Bij het analyseren van de lange rente speelt de termijnpremie een belangrijke rol, want die beïnvloedt immers ook de lange rente, naast de verwachte korte rente en de groeiverwachtingen. Deze premie – gestoeld op de liquidity preference-theory – is de vergoeding die beleggers verlangen voor het investeren in schuld met een lange looptijd, in plaats van het herhaaldelijk investeren in kortlopend schuldpapier. Als bijvoorbeeld de rente op een tienjaarsobligatie 2,5 procent bedraagt en beleggers verwachten dat de gemiddelde korte rente over de looptijd van tien jaar 2 procent is, dan bedraagt de termijnpremie grosso modo 0,5 procent. De termijnpremie is dus de opslag bovenop de gemiddeld verwachte korte rente, en vergoedt beleggers voor onzekerheden als inflatie en renteschokken.

Volgens schattingen is de termijnpremie sinds najaar 2008 gedaald van ruim 3 naar −0,35 procent (Adrian et al., 2013). Dit komt onder meer door de verschillende aankoopprogramma’s die de Federal Reserve sinds begin 2009 heeft uitgevoerd. Uit onderzoek blijkt dat de neerwaartse impact hiervan ongeveer 100 basispunten bedroeg (Bonis et al., 2017). Naast de aankoopprogramma’s heeft ook de lage inflatie, die ervoor zorgt dat beleggers minder compensatie vragen voor inflatierisico, bijgedragen aan een lagere termijnpremie.

De ontwikkeling van de termijnpremie is belangrijk omdat het vooral de negatieve termijnpremie is die de lange rente momenteel drukt. Dit was bij eerdere periodes waarin de rentecurve invers dreigde te worden niet het geval (figuur 2). Zodoende komt de vraag op in hoeverre een afvlakkende of inverse rentecurve momenteel een betrouwbare voorspeller van een recessie is.

Methode

Om te onderzoeken welke rentecomponent – de termijnpremie of de risiconeutrale rente – samenhangt met toekomstige economische groei, voeren we een regressieanalyse uit. Als afhankelijke variabele in deze regressie gebruiken we de groei van het Amerikaanse bruto binnenlands product (bbp), terwijl we als onafhankelijke variabelen onder andere de termijnpremie en risiconeutrale rente gebruiken. Beide onafhankelijke variabelen zijn met een jaar vertraagd om endogeniteit te voorkomen.

De termijnpremie volgt uit het standaardmodel van de New York Fed (Adrian et al., 2013). Daarnaast worden de termijnpremie en risiconeutrale rente op dezelfde manier opgenomen als de helling van de rentecurve, dus als het verschil tussen de rente op staatsobligaties met een looptijd van tien en twee jaar. De termijnpremievariabele in het model kan zodoende worden gezien als het verschil in risicocompensatie tussen de tien- en tweejaarsrente. De risiconeutrale variabele vat het verschil in de verwachtingen voor de gemiddelde korte rente over de looptijd van de obligatie. Wanneer beleggers verwachten dat de korte rente in de toekomst zal dalen, wordt de risiconeutrale rente variabele dus negatief. Daarbij schatten we verschillende varianten van het regressiemodel. De data die we gebruiken, zijn afkomstig van de New York Fed en gaan terug tot 1964.

Resultaten

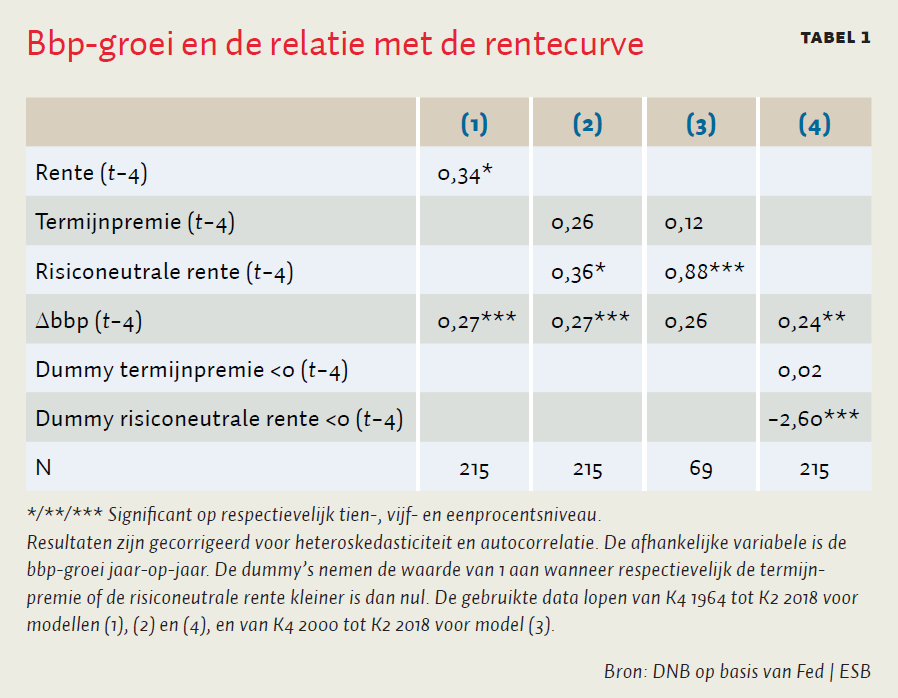

De resultaten van de regressie zijn te zien in tabel 1. In het eerste model nemen we alleen het verschil tussen de tien- en tweejaarsrente op. De uitkomsten van deze regressie bevestigen de signaalwerking van de rentecurve. Een daling van het verschil tussen de tien- en tweejaarrente met één procentpunt gaat gepaard met een afname van het Amerikaanse bbp van 0,34 procentpunt één jaar later. Deze bevinding is echter slechts statistisch significant op een tienprocentsniveau.

Wanneer we de rentecurve ontleden in de termijnpremie en risiconeutrale rente (kolom 2) is er geen statistisch significante relatie zichtbaar tussen de termijnpremie en de bbp-groei één jaar later. Deze bevinding is in lijn met de studies van Ang et al. (2006), Rudebusch et al. (2006), Rosenberg en Maurer (2008) en Luzetti en Weidner (2017).

Verder valt op dat we wel een significante relatie observeren tussen de risiconeutrale rente en bbp-groei, al is deze slechts significant op een tienprocentsniveau. Een vervlakking van de rentecurve met 1 procentpunt gaat gepaard met een daling van het Amerikaanse bbp met 0,27 procentpunt een jaar later. Dit verband is overigens sterker wanneer we alleen naar de afgelopen twee economische cycli in de VS kijken, van 2000 tot 2018 (kolom 3). Verwachtingen voor de korte rente lijken zodoende dus belangrijker voor economische groei dan in het verleden.

In het vierde regressiemodel voegen we twee dummyvariabelen aan het model toe om te onderzoeken of het uitmaakt welke van de twee rentecomponenten (termijnpremie of risiconeutrale rente) bijdraagt aan de inversie van de rentecurve. De dummy bedraagt 1 wanneer respectievelijk de termijnpremie of de risiconeutrale rente kleiner is dan nul. Hieruit blijkt dat een negatieve risiconeutrale rente gepaard gaat met lagere economische groei (kolom 4). Vooral wanneer markten verwachten dat de risiconeutrale rente op de lange termijn zal dalen, lijkt dit samen te gaan met lagere groei. Dit beeld wordt overigens ook bevestigd door eerder onderzoek (Kim en Wright, 2005; Rosenberg en Maurer, 2008; Ang et al., 2006; Luzetti en Weidner, 2017).

Conclusie

Ontleding van de Amerikaanse rentecurve laat zien dat de huidige vervlakking vooral gestuurd wordt door de gedaalde termijnpremie. Uit onze analyse blijkt dat de termijnpremie geen signaalwerking heeft voor een aanstaande recessie. Zodoende lijken zorgen voor een ophanden zijnde recessie in de VS vooralsnog voorbarig.

Dit resultaat wordt bevestigd door enquêtes van de New York Fed en Bloomberg. Daaruit blijkt dat economen de kans op een recessie de komende zes tot twaalf maanden op tien tot vijftien procent schatten. Dat is even hoog als begin 2017, toen het verschil tussen de tien- en tweejaarsrente nog 120 basispunten bedroeg. Een waarschuwing is echter wel op zijn plaats. De huidige situatie van een negatieve termijnpremie tezamen met een positieve risiconeutrale rente deed zich immers nooit eerder voor in de Amerikaanse geschiedenis. De implicaties hiervan zijn dan ook lastig te voorspellen.

Literatuur

Adrian, T., R.K. Crump en E. Moench (2013) Pricing the term structure with linear regressions. Journal of Financial Economics, 110(1), 110–138.

Ang, A., M. Piazzesi en M. Wei (2006) What does the yield curve tell us about GDP growth? Journal of Econometrics, 131(1-2), 359–403.

Bonis, B., J.E. Ihrig en M. Wei (2017) The effect of the Federal Reserve’s securities holdings on longer-term interest rates. FEDS notes, 20 april. Te vinden op www.federalreserve.gov.

Kessel, R.A. (1965) The cyclical behavior of the term structure of interest rates. Cambridge, MA: National Bureau of Economic Research.

Kim, D.H. en J.H. Wright (2005) An arbitrage-free three-factor term structure model and the recent behavior of long-term yields and distant-horizon forward rates. FEDS Working Paper, 2005-33.

Kingma, D. (2018) De Amerikaanse yieldcurve als voorspeller van recessies. ESB, 103(4764), 383.

Laurent, R.D. (1989) Testing the “spread”. Economic Perspectives, 13(4), 22–34.

Luzetti, M. en J. Weidner (2017) Don’t fear the flattening yield curve (at least not yet). Deutsche Bank research note, 083/04/2017.

Rosenberg, J.V. en S. Maurer (2008) Signal or noise? Implications of the term premium for recession forecasting. Economic Policy Review, 14(1). Artikel te vinden op www.newyorkfed.org.

Rudebusch, G., B. Sack en E. Swanson (2006) Macroeconomic implications of changes in the term premium. FRB of San Francisco Working Paper, 2006-46.