Uiteindelijk moet ook een aflossingsvrije hypotheek worden afgelost. Hebben huiseigenaren daarvoor onvoldoende vermogen of is hun inkomen te laag om te herfinancieren, dan zal de woning moeten worden verkocht. Een onderzoek naar de spaarintenties en het spaargedrag van ‘de aflossingsvrijen’.

In het kort

– Woningeigenaren met een aflossingsvrije hypotheek zijn minder vaak geneigd om te sparen dan andere woningeigenaren.

– Een deel van de aflossingsvrijen heeft daartoe weinig mogelijkheden door een laag inkomen en een hogere leeftijd.

– En deel van de aflossingsvrijen prefereert het om niet af te lossen.

Met ruim 300 miljard euro zit meer dan de helft van de uitstaande hypotheekschuld in Nederland in aflossingsvrije hypotheken (DNB, 2017). Uit recente enquêtes blijkt dat een meerderheid van de eigenaren met een aflossingsvrije hypotheek niet van plan is om de hypotheek aan het einde volledig af te lossen. Zij willen hun hypotheek herfinancieren om in de eigen woning te kunnen blijven wonen. Of, als dit niet mocht lukken, de woning verkopen (EenVandaag, 2017; Vereniging Eigen Huis, 2018).

Maar herfinancieren kan lastig zijn; ondanks recente aanpassingen van de financieringsvoorwaarden voor ouderen binnen de Nationale Hypotheek Garantie (NHG, 2018), is het niet vanzelfsprekend dat eigenaren aan het einde van de looptijd genoeg inkomen hebben om voor een nieuwe financiering in aanmerking te komen. Bovendien moeten eigenaren er altijd rekening mee houden dat de woningmarkt er op een gegeven moment minder florissant voor staat. Het gevolg kan zijn dat huizen tijdelijk lastig verkoopbaar zijn of geen acceptabele verkoopprijs opleveren.

Daarbij is het ook de vraag waar de verkoper gaat wonen. De mogelijkheden om door te stromen naar een kleiner koophuis hangen onder meer af van het aanbod op dat moment. En doorstromen naar een huurwoning leidt zeer waarschijnlijk tot fors hogere maandlasten, vooral als sociale huur geen optie is.

Tegen deze achtergrond lijkt het verstandig als woningeigenaren met een aflossingsvrije hypotheek meer sparen voor hun hypotheekaflossing dan woningeigenaren met een afloshypotheek. Te meer omdat onzekerheid over het inkomen en de stijgende uitgaven – denk aan hogere zorgkosten op hogere leeftijd – toeneemt. Hierdoor zou de noodzaak om te sparen groter moeten zijn bij eigenaren die tijdens de looptijd niet verplicht aflossen. Zelfs als dit spaarvermogen uiteindelijk niet wordt ingezet om de hypotheek af te lossen, lijkt het toch een verstandige optie. In tegenstelling tot huishoudens die regulier aflossen, kunnen aflossingsvrije eigenaren niet profiteren van dalende woonlasten wanneer ze oud zijn. Spaarvermogen dat buiten de eigen woning wordt opgebouwd, zou een buffer kunnen zijn om de niet-dalende woonlasten al dan niet deels op te vangen.

We onderzoeken op basis van een enquête – uitgevoerd door budgetvoorlichter Nibud in januari 2018 in opdracht van de Rabobank – of woningeigenaren met een aflossingsvrije hypotheek van plan zijn om meer te gaan sparen (de spaarintentie) en of ze dat ook daadwerkelijk doen (het spaargedrag). Uit onderzoek in Duitsland en het Verenigd Koninkrijk blijkt verder dat de spaarquote van eigenaren daalt zodra ze een huis hebben gekocht, ook omdat eigenaren aflossen zien als een vorm van sparen (Lersch en Dewilde, 2018). De rol van de hypotheekvorm bij het spaargedrag van woningeigenaren is tot nu toe echter onderbelicht gebleven.

Demografische samenstelling

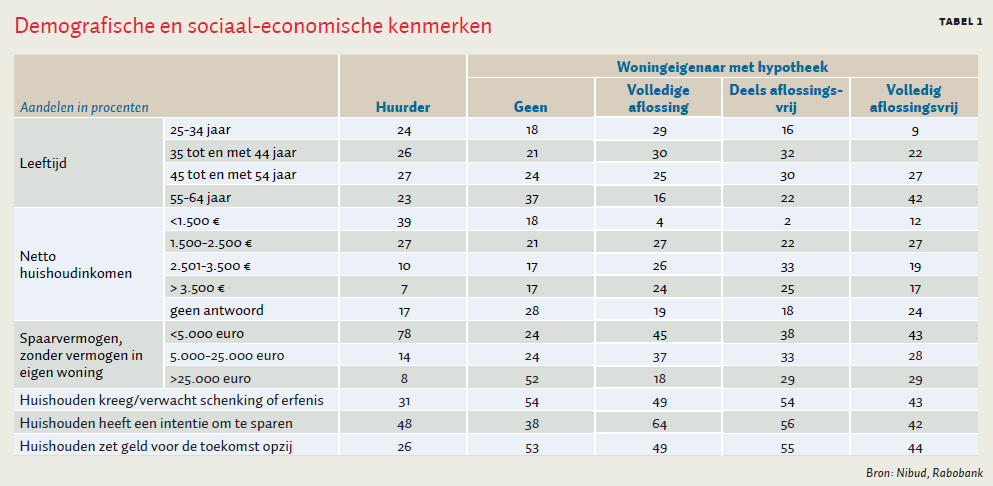

De enquête is uitgevoerd onder 2.084 Nederlanders tussen de 25 en 65 jaar en omvat 914 huurders en 1.170 woning-eigenaren. Van de woningeigenaren hebben er 125 geen hypotheek, 417 een hypotheek waarbij het huis aan het einde van de looptijd volledig is afgelost, 263 een gedeeltelijk aflossingsvrije hypotheek, en 248 een volledig aflossingsvrije hypotheek. De overige 117 respondenten zijn buiten beschouwing gelaten, van hen kon de hypotheekvorm niet herleid worden. Deze groep is een representatieve afspiegeling van de Nederlandse bevolking.

Vergeleken met eigenaren met een aflossingshypotheek hebben eigenaren met een volledig aflossingsvrije hypotheek een uitzonderlijk profiel (tabel 1). Onder hen zijn relatief veel 55- tot 65-jarigen. Een reden voor de hogere leeftijd is dat een groot aantal woningeigenaren van gemiddelde leeftijd in de tien jaar voor 2008 is overgestapt naar een aflossingsvrije hypotheek om zo van lagere maandlasten te kunnen profiteren.

Ze hebben relatief vaak een laag inkomen (minder dan 1.500 euro netto per maand) en relatief minder vaak een hoog inkomen (meer dan 3.500 euro). Qua opgebouwde spaarvermogens verschillen ze daarentegen niet significant van aflossende eigenaren. Dit is opvallend, omdat huishoudens die regulier aflossen, significant jonger zijn dan huishoudens die niet aflossen en daardoor minder de tijd hebben gehad om vermogen op te bouwen. Verwachte of gekregen erfenissen of schenkingen dichten het gat niet: 43 procent van de eigenaren met een aflossingsvrije hypotheek verwacht een financiële transfer, of heeft die gekregen, terwijl dit bij huishoudens die aflossen 49 procent is.

Spaarintenties en spaargedrag

In de enquête geven huishoudens met een aflossingsvrije hypotheek minder vaak aan de intentie te hebben om geld opzij te zetten voor de toekomst dan eigenaren met een aflossingshypotheek: 42 procent tegenover 64 procent. Dat aandeel is vergelijkbaar met de spaarintentie van huurders en eigenaren zonder hypotheekschuld. De intentie om te sparen is samengesteld uit vragen naar de concrete spaardoelen van de respondenten (“Voor welke zaken in de toekomst zet u geld opzij of zou u geld opzij willen zetten?”). Het aflossen van de hypotheek is een van die doelen.

Bij het spaargedrag (“Bent u (naast uw financiële buffer voor onvoorziene uitgaven) aan het sparen voor de toekomst?”) is dit anders. Hier zien we nauwelijks verschillen tussen eigenaren met verschillende hypotheekvormen, maar zet alleen het merendeel van de huurders geen geld opzij – een duidelijk teken dat huurders vaak lagere inkomens en daardoor lagere spaarquotes hebben.

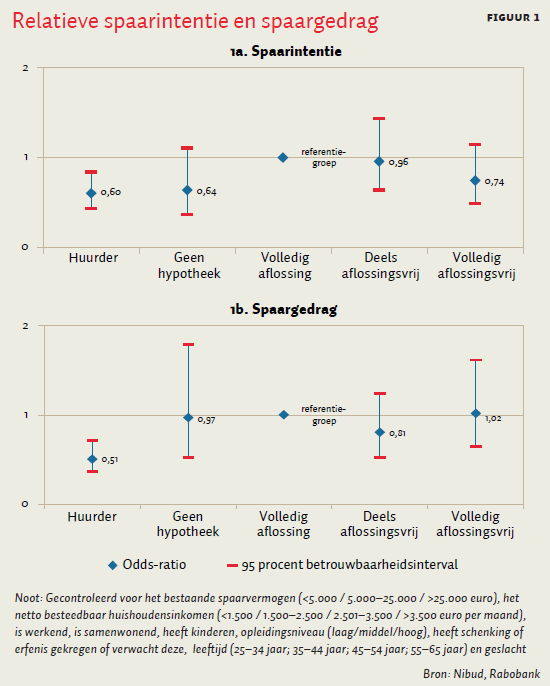

Logistische regressies die rekening houden met het sociodemografische en economische profiel van de respondenten tonen geen statistisch significante verschillen tussen woningeigenaren die de hypotheek volledig aflossen (de referentiegroep) en degenen die niet regulier aflossen (figuur 1a en 1b). Het hebben van een aflossingsvrije hypotheek heeft dus op zichzelf geen impact op de spaarintenties en het spaargedrag van Nederlandse woningeigenaren. Alleen het verschil met huurders is significant. Dat is in lijn met de intuïtie dat de vermogenspositie en de kans om vermogen op te bouwen van huurders veel kleiner is.

Een belangrijke kanttekening bij de enquête-resultaten is dat er niet bekend is hoeveel woningeigenaren al extra op hun hypotheek hebben afgelost in het verleden. Het zou dus kunnen dat de spaarintentie of het spaargedrag van eigenaren met een aflossingsvrije hypotheek verschilt omdat zij hun hypotheekschuld al gedeeltelijk hebben afgelost. Een sluitende verklaring biedt dit evenwel niet – de uitstaande totale hypotheekschuld in aflossingsvrije hypotheken is ondanks de lage rentestanden maar beperkt gedaald (−7,5 procent tussen het eerste kwartaal van 2013 en het tweede kwartaal van 2017 aldus DNB (2017)).

Verklaringen

Waarom hebben eigenaren met een aflossingsvrije hypotheek geen hogere spaarintenties dan andere typen eigenaren en waarom sparen zij niet meer? Wij denken dat hier vier verklaringen van belang zouden kunnen zijn.

Ten eerste kan het een informatieprobleem zijn. Veel mensen met een aflossingsvrije hypotheek weten nog steeds niet dat de hypotheekrenteaftrek na dertig jaar afloopt of kunnen niet goed inschatten of zij een probleem hebben als zij niet aflossen. Hier kan ook een rol spelen dat eigenaren met een aflossingsvrije hypotheek relatief positief zijn wat betreft hun kans op herfinanciering (EenVandaag, 2017).

Er kan ten tweede ook sprake zijn van een selectie-effect in relatie tot preferenties. Spaargedrag en -intenties hangen namelijk niet alleen samen met de mogelijkheden en noodzaak om te sparen, ze kunnen ook het gevolg zijn van opvoeding en financiële geletterdheid. Zo zou het goed kunnen dat juist de mensen met weinig spaarintenties vaker een volledig aflossingsvrije hypotheek hebben gekozen. Zeker vóór aanscherping van de hypotheekrenteaftrekregels was het makkelijk om een aversie tegen sparen waar te maken door een aflossingsvrije hypotheek af te sluiten.

Ten derde kan er een selectie-effect zijn in relatie tot de waarde van de woning. Vooral oudere huishoudens die in de jaren negentig een huis met een aflossingsvrije hypotheek kochten, hebben de waarde van hun huis, ondanks de crisis, sterk zien stijgen. Eigenaren met veel overwaarde kunnen minder urgentie voelen om hun hypotheek af te lossen. Bij veel overwaarde is de kans op restschuld na verkoop van het huis kleiner, ook kan de overwaarde een spaarpot zijn om hogere woonlasten te kunnen dragen na een verhuizing naar de huursector.

En ten vierde kunnen de financiële middelen om voldoende vermogen op te bouwen voor het aflossen van hun hypotheek simpelweg ontbreken. De inkomens en het bestaande vermogen zijn bij eigenaren met een aflossingsvrije hypotheek immers relatief laag.

Een vergelijking van de groep van eigenaren met een volledig aflossingsvrije hypotheek die van plan zijn om te sparen (N = 104) met hen die dit niet van plan zijn (N =144) laat zien dat huishoudens met de intentie om te sparen vaker werken, minder vaak in de laagste inkomensklasse vallen, vaker verwachten een schenking/erfenis te krijgen of hebben deze al gehad, en jonger zijn. Het duidt erop dat deze jongere groep wellicht hoge, continu doorlopende hypotheekschulden als minder wenselijk ziet. Mogelijk is dit een crisiseffect. Het huis dat veel jongere huishoudens vlak voor de crisis hebben gekocht is onder water komen te staan en deze negatieve ervaring zou een effect op het huidige spaar- en aflossingsgedrag kunnen hebben.

Conclusie

Gezien de omvang van de aflossingsvrije hypotheekschuld lijkt het cruciaal dat woningeigenaren zich bewust zijn van de risico’s die het niet-aflossen met zich meebrengen. Niet alleen voor de woningeigenaren zelf, maar ook voor de stabiliteit van de woningmarkt en de financiële sector als geheel.

Vergeleken met eigenaren die wel aflossen, sparen eigenaren met een aflossingsvrije hypotheek minder in hun huis. Buiten de eigen woning verschillen woningeigenaren met een aflossingsvrije hypotheek niet in hun spaarintenties en huidige spaargedrag van andere woningeigenaren. Een combinatie van niet willen en niet kunnen sparen lijkt de achterliggende oorzaak voor het lagere spaargedrag.

De politiek, financiële instellingen en de maatschappij als geheel zullen hierop moeten blijven inspelen. Bewustwording dat sparen belangrijk kan zijn, is enkel de eerste stap. Hoe we lagere inkomens en oudere werknemers de ruimte kunnen geven om daadwerkelijk meer te kunnen en willen sparen, is minstens net zo belangrijk. Dit begint, onder andere, bij een stijging van de besteedbare inkomens en eindigt bij het afbouwen van het fiscaal faciliteren van de hypotheekschuld in Nederland.

Literatuur

DNB (2017) Overzicht financiële stabiliteit in Nederland, najaar. Den Haag: De Nederlandsche Bank.

EenVandaag (2017) Ouderen in de problemen door aflossingsvrije hypotheek. Tekst en uitzending te vinden op eenvandaag.avrotros.nl.

Latten, J. (2018) Doorsnee vermogen groeit, behalve voor groeiend aantal huurders met huurtoeslag. Tekst te vinden op www.stadszaken.nl.

Lersch, P.M. en C. Dewilde (2018) Homeownership, saving and financial wealth: a comparative and longitudinal analysis. Housing Studies, te verschijnen, doi: 10.1080/02673037.2018.1424803.

NHG (2018) NHG biedt oplossing voor ouderen die vastzitten in hun koopwoning, 17 april. Tekst te vinden op www.nhg.nl.

Treur, L. (2015) Vermogen en schokbestendigheid van woningeigenaren en huurders. Tekst te vinden op economie.rabobank.com.

Vereniging Eigen Huis (2018) Aflossingsvrije hypotheek, april. Tekst te vinden op www.eigenhuis.nl.