In het pensioendebat heeft intergenerationele risicodeling de afgelopen jaren een slechte naam gekregen. Dat is onterecht, want het delen van risico’s tussen generaties maakt bij gelijke premie een tientallen procenten hogere pensioenuitkering mogelijk.

Dit artikel is gepubliceerd op 9 mei en zal verschijnen in het themanummer Pensioenrisico’s.

Twintig jaar geleden schreef ik met Casper de Vries, na het leeglopen van de internetzeepbel, een artikel over generatierekeningen in pensioenfondsen (Teulings en De Vries, gepubliceerd in 2006). De pensioenfondsen waren in financiële problemen gekomen. Deze problemen konden alleen worden opgelost door een scherpere definitie van de eigendomsrechten. Anders zou een onverwachte daling van de beurskoersen leiden tot conflicten tussen generaties over de verdeling van de tegenvaller.

In het kort

– De invoering van generatierekeningen voor pensioenen verschaft helderheid over eigendom.

– Invoering zonder noemenswaardige intergenerationele risicodeling leidt tot een tientallen procenten lager pensioen.

– Intergenerationele risicodeling vereist een buffer die negatief kan zijn met een lange hersteltijd.

In het kort

Een eerdere versie van dit stuk circuleert sinds juni 2017 onder direct betrokkenen en is te vinden op www.coenteulings.nl

Teulings en De Vries (2006) is het startpunt geweest van een discussie over het pensioenstelsel, zie bijvoorbeeld CPB (2016). Ons artikel gaf richtlijnen voor de optimale hoeveelheid risico, de verdeling daarvan tussen generaties, en het bijbehorende niveau van premies en indexatie en is later verfijnd door Bovenberg et al. (2007). Hoewel het artikel pleitte voor de invoering van generatierekeningen met een expliciete toedeling van risico’s aan generaties, leidde het ook tot een verrassende conclusie. Een verzekering van beleggingsrisico’s die generaties met elkaar delen, is op het eerste gezicht zinloos, omdat alle generaties dezelfde risico’s lopen. Maar bij nadere beschouwing klopt die conclusie wel voor ouderen, maar niet voor jongeren. Voor jongeren heeft risicodeling met toekomstige generaties meerwaarde, omdat beleggingsrisico’s over een langere periode kunnen worden gespreid.

Deze conclusie is in het pensioendebat van de afgelopen vijf jaar echter onder tafel verdwenen. In dit artikel laat ik zien waarom de theoretische meerwaarde van intergenerationele verzekering (IGV) hoog is: bij een gelijke verwachte premiedruk zijn de pensioenuitkeringen tientallen procenten hoger.

De risico-capaciteit van pensioenfondsen

De analyse van Teulings en De Vries (2006) bouwt voort op het werk van Samuelson (1969). Zijn artikel leidde tot twee cruciale inzichten. Ten eerste: een standaardwijsheid wil dat de optimale samenstelling van een beleggingsportefeuille afhankelijk is van de beleggingshorizon. Dat inzicht wordt echter niet gesteund door de standaard economische theorie. De samenstelling van de optimale portefeuille – de fractie van het kapitaal die belegd wordt in aandelen – is onafhankelijk van de beleggingshorizon. Weliswaar middelen voor- en tegenvallers zich over een langere periode beter uit, maar tegelijkertijd nemen de kosten van risico kwadratisch toe met de omvang van het risico. Beide effecten heffen elkaar precies op.

Het tweede inzicht van Samuelson is voor de discussie over IGV nog veel belangrijker. De vaste fractie die in aandelen belegd moet worden, is geen fractie van het financiële vermogen, maar van het totale vermogen, dat wil zeggen, de som van financieel en menselijk kapitaal. Het menselijk kapitaal van een individu is gelijk aan de contante waarde van het arbeidsinkomen over de resterende levensloop– het is dus maximaal aan het begin van het arbeidzame leven en nul op de datum van pensionering. Het risico dat een individu kan dragen is proportioneel aan zijn vermogen: hoe hoger het vermogen, des te eenvoudiger is het om mee- of tegenvallers op te vangen. In de loop van de arbeidscarrière wordt een deel van dit menselijk kapitaal gebruikt voor consumptie en de rest gespaard voor het pensioen. Bij een optimale consumptieplanning is het kapitaal volledig opgesoupeerd op het moment van overlijden. Dit totale kapitaal is – als het rendement op kapitaal buiten beschouwing blijft – maximaal aan het begin van het arbeidzame leven, en neemt daarna geleidelijk af als gevolg van onze consumptie.

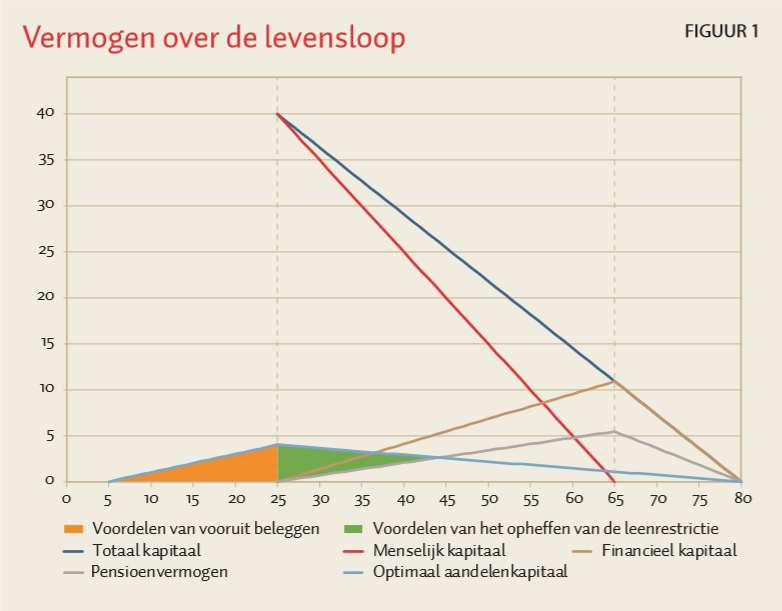

De gevolgen van deze twee inzichten voor de risicocapaciteit van pensioenfondsen zijn verstrekkend. Ik leg dit uit aan de hand van een vereenvoudigd model, weergegeven in figuur 1. Ik ga bij de presentatie uit van een nulrendement, zodat alle verbanden lineair zijn. Een volledige analyse zou rekening moeten houden met deze niet-lineariteiten, maar omwille van de helderheid blijven ze buiten beschouwing. Overigens maken zij de voordelen van IGV alleen maar groter. In deze figuur is de rekeneenheid een jaarinkomen. Mensen betreden op 25-jarige leeftijd de arbeidsmarkt, werken veertig jaar en sterven vijftien jaar later op tachtigjarige leeftijd. Het totale menselijk kapitaal is daardoor bij het begin van de carrière gelijk aan de lengte van de actieve levensloop, en valt daarna lineair terug naar nul op de pensioendatum, de gestreepte rode lijn in de figuur. Omwille van de eenvoud veronderstellen we dat een individu per jaar evenveel consumeert tijdens zijn actieve periode als tijdens zijn pensioen. Het totale kapitaal wordt dus gelijkmatig over de levensloop geconsumeerd. Het totale vermogen neemt dus vanaf 25-jarige leeftijd in 55 jaar af naar nul: de donkerblauwe lijn in de figuur.

Voor de financiering van de consumptie tijdens de pensioenfase wordt een deel van het menselijk kapitaal omgezet in financieel kapitaal, ofwel pensioenvermogen. Dit is het verschil tussen het gewenste totale kapitaal (de donkerblauwe lijn) en het menselijk kapitaal (de rode lijn); dit verschil is de bruine lijn. Ongeveer de helft van dit pensioenvermogen komt voor rekening van de eerste pijler (de AOW), de andere helft komt voor rekening van de pensioenfondsen. Dit wordt weergegeven door de grijze lijn. Tijdens het werkzame leven wordt er premie betaald, waardoor het pensioenvermogen toeneemt tot op de pensioendatum. Daarna neemt het pensioenvermogen af, omdat het pensioenfonds aan de deelnemer pensioen uitkeert.

Wat is de optimale fractie van het vermogen die moet worden belegd in aandelen? Dit hangt af van de veronderstellingen over de risicoaversie van de deelnemers, van de risicopremie op aandelen en van de volatiliteit (= het risico) van aandelenkoersen. Omwille van de vergelijkbaarheid gebruik ik de parameters zoals gehanteerd in Bovenberg (2016). Dan moet twintig procent van het totale kapitaal in aandelen worden belegd. Omdat de tweede pijler bij benadering de helft van het pensioen is, moet tien procent van het totale kapitaal in aandelen belegd worden, dat wil zeggen vier jaarinkomens bij het begin van de carrière. Omdat het totale kapitaal lineair terugzakt naar nul, loopt ook de belegging in aandelen lineair terug naar nul. Dit is in de figuur weergegeven door de lichtblauwe lijn.

Hoewel een vaste fractie van het totale kapitaal in aandelen wordt belegd, neemt de aandelenbelegging als fractie van het financieel kapitaal af naarmate men ouder wordt, omdat het financieel kapitaal een steeds groter deel van het totale vermogen vormt. Dit proces stopt op de pensioendatum. Vanaf dat moment bestaat het totale kapitaal louter uit financieel kapitaal, waarvan twintig procent in aandelen wordt belegd. Voor de pensionering wordt een groter deel van het financieel kapitaal in aandelen belegd, in het begin van de carrière zelfs meer dan honderd procent: in de figuur ligt de lichtblauwe lijn tot 44-jarige leeftijd boven de grijze lijn. Op 25-jarige leeftijd zijn vier jaarinkomens in aandelen belegd, terwijl er nog geen enkel pensioenvermogen is opgebouwd. Dit is de leenrestrictie voor jonge generaties: jonge generaties zouden eigenlijk geld moeten lenen en dat geleende geld in aandelen dienen te beleggen.

De leenrestrictie geldt voor een individu, maar niet voor het pensioenfonds als geheel. Het fonds belegt immers tegelijkertijd voor generaties van alle leeftijden. Sommige generaties zitten voor meer dan honderd procent in aandelen, anderen voor minder. Gesaldeerd over alle generaties wordt er minder dan honderd procent in aandelen belegd.

Vooruit beleggen

De inzichten van Samuelson (1969) hebben nog een implicatie. De regel dat een vaste fractie van het totale vermogen moet worden belegd in aandelen, geldt al voor toetreding tot de arbeidsmarkt. Iemand die nog moet beginnen met werken, heeft al verwachte arbeidsinkomen en dat is menselijk kapitaal. Voor een optimaal resultaat zou ook wat van dat vermogen voor een vaste fractie in aandelen moeten worden belegd, zodat het risico over een zo breed mogelijke tijdspanne wordt gediversifieerd, zie Teulings en De Vries (2006).

Vanuit dit idee zou het pensioenfonds nu alvast risico moeten nemen voor degenen die in de verre toekomst geboren worden. Allerlei praktische randvoorwaarden maken dat onhaalbaar: wij weten niet precies hoeveel mensen er over vijftig jaar worden geboren, wat hun verwachte menselijk kapitaal is, en welk deel van een toekomstige generatie zal deelnemen in het pensioenfonds. Hoe groter het pensioenfonds, des te kleiner dit laatste risico. Voor het ABP of PFZW is dit risico veel kleiner dan voor het Pensioenfonds voor de Schilders. In die zin kan de huidige trend naar schaalvergroting in de pensioensector alleen maar worden toegejuicht. Dit verklaart ook waarom private levensverzekeringen met individuele polissen zoveel slechtere resultaten kunnen beloven dan pensioenfondsen.

Dus moet men een min of meer arbitraire keuze maken welke beperking er wordt opgelegd aan de risicoblootstelling van toekomstige generaties. Ik ga hier uit van een stapsgewijze opbouw van het risico vanaf vijfjarige leeftijd, dat wil zeggen twintig jaar voor toetreding tot de arbeidsmarkt. Dit is in figuur 1 weergegeven door de lichtblauwe lijn.

De figuur maakt ook de voordelen van vooruit beleggen en van het opheffen van de leenrestrictie zichtbaar. De voordelen van vooruit beleggen zijn proportioneel aan de oranje driehoek. De voordelen van het opheffen van de leenrestrictie zijn proportioneel aan de groene driehoek. Figuur 1 laat zien dat, onder deze veronderstelling, de toename van de belegging in aandelen door het opheffen van de leenrestrictie ongeveer even groot is als de toename bij het vooruit beleggen.

De optimale blootstelling aan beleggingsrisico vereist dat het pensioenfonds voor jongeren en voor toekomstige generaties geld leent van ouderen en dat belegt in aandelen. Dat klinkt op het eerste gezicht onverstandig. Pensioenfondsen hebben echter nooit anders gedaan, en dat met goed resultaat. Het idee van een inhaalpremie is niets anders dan een vorm van IGV. Namelijk: aan nieuwe toetreders wordt via inhaalpremies gevraagd om te delen in risico’s die zich voor hun toetreding tot het pensioenfonds hebben voorgedaan. In feite heeft het pensioenfonds dus al vóór hun toetreding in aandelen belegd. De verliezen uit het verleden zijn vervelend, maar per saldo komt deze strategie van het pensioenfonds het beleggingsresultaat ten goede. Daarmee leidt deze strategie tot een beter pensioen voor de deelnemers.

Behalve de betere afweging tussen risico en rendement is er nog een reden om vooruit te beleggen. De optimale belegging in aandelen op 25-jarige leeftijd bedraagt vier jaarsalarissen. Deze generatie heeft dan echter nog geen cent ingelegd. Als de aandelen vijftig procent dalen zoals in 2008, is deze generatie dus twee jaarsalarissen kwijtgeraakt, ofwel vijf procent van haar menselijk kapitaal. De gemiddelde Nederlander is overigens door de kredietcrisis veel meer dan vijf procent kwijtgeraakt. Het bruto binnenlands product ligt blijvend meer dan tien procent onder de trendlijn van voor de crisis (Teulings en Zubanov, 2014; Teulings en De Ridder, 2017).

Terug naar de generatie die in 2008 is toegetreden en nu een negatief vermogen heeft van twee jaarsalarissen. Is dat in de praktijk te verdedigen? Is het aan die generatie uit te leggen dat zij in 2010 een negatief saldo hebben, ondanks het feit dat ze al twee jaar premie hebben betaald? Valt het uit te leggen dat iemand die een jaar later is toegetreden en dus korter heeft gespaard, op hetzelfde moment een groot positief kapitaal heeft omdat de beurs in 2009 een groot deel van het verlies uit 2008 heeft goedgemaakt? Dat lijkt onwaarschijnlijk en met vooruit beleggen kan dat worden voorkomen. Vooruit beleggen en de leenrestrictie hangen dus samen: in de praktijk zal een pensioenfonds nooit de leenrestrictie opheffen als het fonds ook niet vooruit mag beleggen.

Wat zijn de kosten van het ontbreken van een IGV? Zonder IGV geldt de leenrestrictie en kan er niet vooruit belegd worden. De mogelijkheden om risicodragend te beleggen wordt daarmee ruwweg gehalveerd (figuur 1). Het verwachte extra rendement van een optimaal samengestelde portefeuille boven een risicovrije portefeuille is gelijk aan de risicopremie gedeeld door de relatieve risicoaversie van de deelnemer en gedeeld door de gekwadrateerde volatiliteit van aandelen. Uitgaande van de parameters in Bovenberg (2016), is het jaarlijkse verwachte extra rendement 0,8 procent per jaar. Dit extra rendement geldt voor het hele vermogen, niet alleen voor de twintig procent die in aandelen is geïnvesteerd. Dit extra rendement moet gecorrigeerd worden voor de kosten van risico. Bij een vergelijking van de optimale en de risicovrije portefeuille moet het extra rendement daarvoor gehalveerd worden; het is dan 0,4 procent per jaar. Met dit voor risico gecorrigeerd extra rendement neemt het totale beschikbare vermogen van een deelnemer over de gehele levensloop door vooruit beleggen en door het opheffen van de leenrestrictie met vier procent toe. En als dit voordeel geheel volledig wordt besteed aan een hoger pensioen, dan neemt dat met 29 procent toe (beide gecorrigeerd voor de kosten van risico). De vraag is of de voordelen van een volledig geïndividualiseerd pensioenstelsel boven de IGV zo groot zijn dat we genoegen moeten nemen met een 29 procent lager pensioen.

Praktische implementatie

Bij een systeem van generatierekeningen worden de pensioenuitkeringen van iedere generatie betaald uit het tegoed van die generatie op haar generatierekening. Evenzo worden de premies en de beleggingsresultaten van iedere generatie bijgeschreven op die rekening. Conform het optimale risicoprofiel wordt het vermogen van generaties belegd in aandelen en obligaties, echter zonder de leenrestrictie op te heffen. Jongere generaties nemen veel risico en hebben dus een hoog verwacht rendement, maar kunnen nooit negatief komen te staan omdat de leenrestrictie geldt. Ouderen nemen minder risico en hebben dus een lager rendement. Voor iedere generatie(rekening) geldt op = op. Dat komt de discipline van het pensioenfondsbestuur ten goede.

IGV kan in dit systeem worden ingepast met een buffer, waarin deelnemers geld storten of onttrekken, afhankelijk van twee factoren: de stand van de buffer (bijstorten als de buffer kleiner is dan de norm, onttrekking als de buffer groter is) en het beleggingsresultaat (storting als het rendement beter is dan de norm, onttrekking als het slechter is). Deze buffer wordt volledig in aandelen belegd. Het tekort aan aandelenbelegging op de generatierekeningen wordt zo via de buffer gecompenseerd. Bij een juiste vormgeving kan het optimale beleggingsprofiel uit figuur 1 redelijk worden benaderd.

De stortingen en onttrekkingen aan de buffer worden over de generaties verdeeld naar verhouding van de omvang van de aandelenportefeuille op hun generatierekening. Anders dan in het verleden komt de herstelbijdrage dus in eerste instantie ten laste van de generatierekeningen, niet van werkgevers en werknemers. Het staat hun vanzelfsprekend vrij om daarnaast herstelpremies af te spreken om de generatierekeningen aan te vullen. Geredeneerd vanuit de analyse van Samuelson (1969) is dat ook verstandig. Maar momenteel zijn werkgevers daar tegen, en bij het huidige niveau van deze premies is dat een begrijpelijke reactie. Echter, bij een betere vormgeving van het stelsel en vanwege de verhoging van de pensioenleeftijd kunnen de premies gemiddeld genomen omlaag, zodat er ruimte ontstaat voor herstelpremies.

Dit systeem met een buffer werkt alleen als er voldaan wordt aan twee uitgangspunten. Ten eerste: de buffer moet negatief kunnen zijn. En ten tweede: de hersteltermijn van de buffer moet minimaal 25 jaar zijn, dat wil zeggen: de jaarlijkse storting in de buffer mag maximaal 4 procent zijn van het tekort ten opzichte van de normbuffer.

Deze uitgangspunten zijn strijdig met de randvoorwaarden die, vanuit De Nederlandsche Bank als toezichthouder, aan het pensioencontract zijn gesteld, en die hun weg hebben gevonden naar het regeerakkoord. Waarom zijn deze uitgangspunten desondanks essentieel voor een goed systeem van IGV? Voor huidige generaties heeft het geen zin een deel van hun tegenwoordige vermogen over te dragen aan een intergenerationele buffer als het bij voorbaat vaststaat dat zij daar nooit van zullen profiteren. Een buffer die niet negatief kan worden, is zoiets als een verzekeringscontract waarbij er door de huidige generaties wel verzekeringspremies worden betaald aan toekomstige generaties, maar waarbij toekomstige generaties nooit een schade-uitkering doen als de beleggingsresultaten tegenvallen.

Het idee van een buffer als een verzekeringscontract voor toekomstige generaties deelnemers vertoont gelijkenis met de economisch theoretische notie van de sluier van onwetendheid. Achter de ‘sluier van onzekerheid’ heeft de toekomstige deelnemer belang bij dit verzekeringscontract.

Voor de hersteltermijn geldt dat de voordelen van IGV kwadratisch toenemen met de lengte van die termijn. Een hersteltermijn van 10 jaar geeft dus 6,25 maal minder voordeel van IGV dan een hersteltermijn van 25 jaar. Bij een korte hersteltermijn komt maar een klein deel van het huidige beleggingsrisico terecht bij toekomstige generaties. De theorie van Samuelson (1969) biedt een andere manier om naar dit vraagstuk te kijken: een individu moet een tegenvaller gelijkmatig uitsmeren over de resterende levensloop. Voor een individu van 25 jaar is de hersteltermijn dus 80 − 25 = 55 jaar.

Dit verklaart waarom in het pensioendebat het idee is ontstaan dat de voordelen van IGV beperkt zijn. Wie oplegt dat de buffer altijd positief moet zijn en dat de hersteltermijn niet langer dan tien jaar mag zijn, die vindt inderdaad dat IGV weinig voordelen heeft. Die eisen zouden echter de uitkomst van het debat moeten zijn, niet het uitgangspunt. Zoals het debat nu verloopt, zie bijvoorbeeld Boelaars en Bouwman (2017), lijkt het alsof partijen zich eerst hebben opgesloten in een kooi, vervolgens de sleutels hebben weggegooid, en dan weemoedig constateren dat een ruimere speelplaats geen meerwaarde heeft omdat ze toch in de kooi vastzitten.

Conclusie

Er is een groot maatschappelijk belang mee gemoeid om te zorgen dat pensioenfondsen een substantieel deel van hun vermogen in aandelen beleggen. Dat vereist echter helderheid over de vraag hoe de bijbehorende beleggingsrisico’s worden verdeeld over generaties. Zonder IGV is dat onmogelijk, met IGV is dat relatief eenvoudig. De voordelen van IGV zijn zo omvangrijk dat verdelingsproblemen – die zich bij een stelselwijziging altijd voordoen – op een voor alle generaties bevredigende manier kunnen worden opgelost.

Is dit voorstel voor IGV revolutionair? Niet in het minst. Pensioenfondsen hebben tegenvallers altijd deels doorgeschoven naar toekomstige generaties. Weliswaar had nog niemand theoretisch afgeleid dat dit verstandig was, maar dat heeft de pensioenfondsen er niet van weerhouden. Neem de tegenvallers in 2002 en in 2008. Feitelijk hebben degenen die daarna verplicht tot de pensioenfondsen zijn toegetreden via herstelpremies meebetaald. IGV was impliciet altijd al een onderdeel van het pensioencontract. De revolutie is dus niet de invoering van een IGV. De revolutie zou zijn om daarmee te stoppen. En revoluties zijn meestal geen succes.

Literatuur

Boelaars, I. en K. Bouwman (2016) Zin en onzin van intergenerationele risicodeling. ESB, 102(4750): 267-269.

Bovenberg, L., R. Koijen, T. Nijman en C. Teulings (2007) Saving and investing over the life cycle and the role of collective pension funds. De Economist, 155(4), 347–415.

Bovenberg, L. (2016) Beleggen voor geboorte en risicodeling met de toekomst: een analytische benadering. Netspar Industry Paper, 04/2016.

CPB (2016) SER-varianten toekomstig pensioenstelsel: een ALM-analyse. CPB Notitie, 7 juni.

Samuelson, P. (1969) Lifetime portfolio selection by dynamic stochastic programming. The Review of Economics and Statistics, 51(3), 239–246.

Teulings, C. en M. de Ridder (2017) Endogenous growth and the lack of recovery from the global crisis. Artikel op voxeu.org, 13 juli.

Teulings, C. en C.G. de Vries (2006) Generational accounting, solidarity and pension losses. De Economist, 154(1), 63–83.

Teulings, C. en N. Zubanov (2014) Is economic recovery a myth? Robust estimation of impulse responses. Journal of Applied Econometrics, 29(3), 497–514.

Auteur

Categorieën