Door revolverende fondsen in te zetten stelt de overheid zich op als een bank. Hoe werken deze fondsen in de praktijk, en is er wel voldoende controle op?

In het kort

– Revolverend fondsen kunnen nuttig zijn, omdat een euro meerdere keren kan worden ingezet.

– Voorkomen moet worden dat de publieke doelen te ver uit het oog raken ten koste van financieel rendement.

– Democratische controle op revolverende fondsen is daarom belangrijk.

In het kort

Dit artikel is gebaseerd op Algemene Rekenkamer (2017) en is, zoals alle artikelen in ESB, op persoonlijke titel geschreven

De overheid zet steeds vaker revolverende fondsen in om publieke doelen te bereiken. ‘Revolverend’ betekent dat het geld weer terugkomt, liefst met rente of dividend, zodat het opnieuw kan worden ingezet – en dus biedt zo’n fonds ook de mogelijkheid om belastinggeld meerdere malen uit te geven. Dit in tegenstelling tot andere instrumenten die de overheid tot haar beschikking heeft, zoals bijvoorbeeld subsidies die alleen teruggevorderd kunnen worden bij misbruik. In de praktijk zorgt een revolverend fonds ervoor dat de overheid zich opstelt als een bank. Dus in plaats van een subsidie verstrekt de overheid een lening, of neemt ze deel aan een bedrijf of een investeringsfonds.

Een revolverend fonds financiert projecten in de vorm van leningen, deelnemingen en soms garanties, rechtstreeks of via een financieringsfonds of financiële instelling. Na een bepaalde periode vloeien die middelen gedeeltelijk, geheel of met rendement terug naar het fonds. Bovendien moeten de activiteiten die gefinancierd worden voldoende financieel rendabel zijn om het fonds geheel of gedeeltelijk in stand te houden. In welke mate het fonds zichzelf in stand moet houden, hangt af van het overeengekomen percentage revolverendheid.

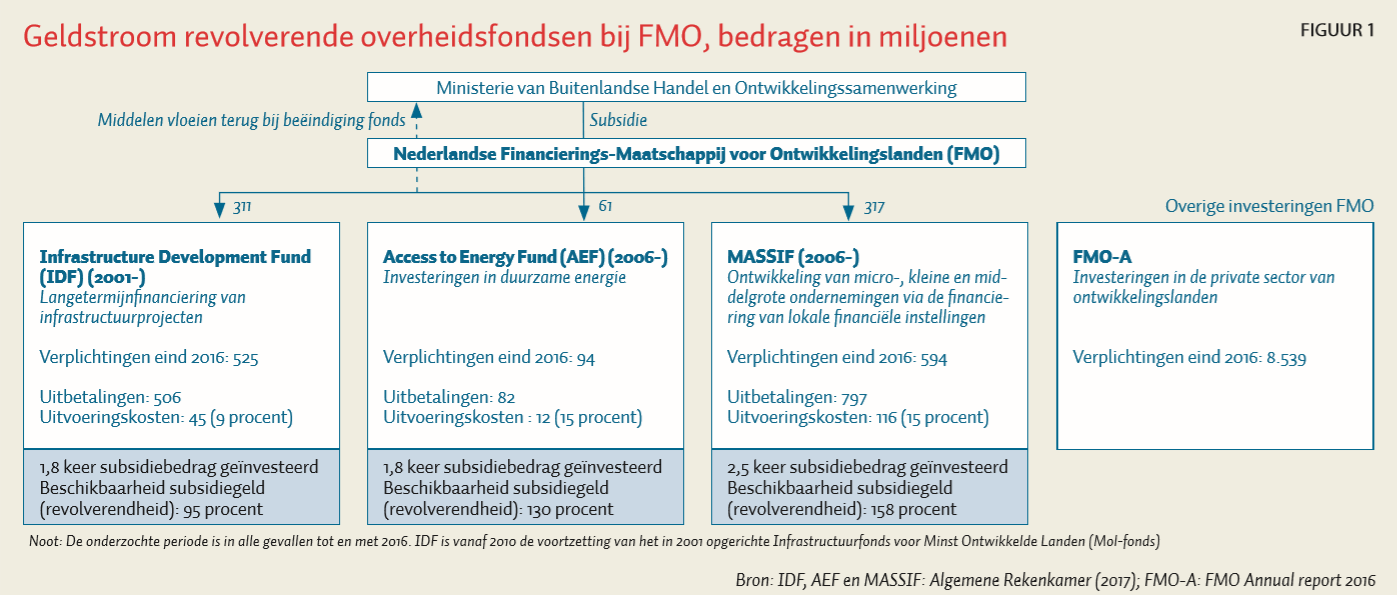

Om te onderzoeken hoe deze fondsen nu eigenlijk in de praktijk werken, heeft de Algemene Rekenkamer onderzoek gedaan naar drie revolverende fondsen die worden ingezet voor privatesectorontwikkeling in ontwikkelingslanden (Algemene Rekenkamer, 2017) (figuur 1). Deze fondsen worden voor de overheid beheerd door de Nederlandse Financierings-Maatschappij voor Ontwikkelingslanden (FMO).

Voordelen van revolverende fondsen

Revolverende fondsen hebben voor de overheid een aantal voordelen. Doordat het geld diverse keren kan worden ingezet, is de potentiële impact groter dan bij een reguliere eenmalige subsidie. Twee van de door de Algemene Rekenkamer onderzochte fondsen, het Infrastructure Development Fund (IDF) en het Acces to Energy Fund (AEF), hebben eind 2015 1,8 keer het subsidiebedrag geïnvesteerd dat de minister beschikbaar stelde. In het geval van het Micro and Small Enterprise Fund (MASSIF) is het totale subsidiebedrag eind 2015 reeds 2,5 keer geïnvesteerd. Wel moet je daar een lange adem voor hebben: een brug of elektriciteitscentrale bouwen kost immers tijd, dus zo snel is die euro niet terug.

Een ander voordeel van revolverende fondsen is dat men mag aannemen dat de verantwoordelijkheid van de ontvanger voor de gefinancierde activiteit groter is dan bij een subsidie, omdat het geld moet worden terugbetaald. Toch komen niet alle investeringen terug. Sterker nog, het is vaak expliciet de bedoeling om risico te nemen. Zo is het normpercentage voor het AEF op 75 procent gezet – het ingelegde subsidiegeld moet dus voor 75 procent behouden blijven voor nieuwe investeringen – terwijl het uitgangspunt voor het IDF en MASSIF is dat elke geïnvesteerde euro weer opnieuw geïnvesteerd zou moeten worden. De beheerskosten tellen ook mee voor de berekening van de mate van revolverendheid. In de praktijk verschilt de revolveringsmate tussen de drie fondsen. Zo was eind 2016 het IDF 95 procent, het AEF 130 procent en MASSIF zelfs 158 procent revolverend. Voor MASSIF was eind 2016 dus 1,58 maal het ingelegde subsidiegeld beschikbaar.

Ook hadden de investeringen die gedaan werden in sommige gevallen een aanzienlijke katalyserende werking. Door publiek geld te investeren kan immers voor hetzelfde doel ook privaat geld worden aangetrokken. De vraag is echter welke private gelden dan meegeteld mogen worden. Beheerder FMO laat zelf alleen gekatalyseerd kapitaal meetellen als FMO ook daadwerkelijk een leidende rol heeft gespeeld bij het bijeenbrengen van de financiers en formeel een mandaat hiervoor heeft gekregen. Het ministerie rekende bij het IDF alle investeringen behalve de eigen investering mee als ‘gekatalyseerd’. Door deze manier van berekenen kwam niet alleen het gekatalyseerde vermogen van het IDF hoger uit, maar lijkt het ook of er meer mensen bereikt worden en er meer banen ondersteund zijn.

Marktverstoring

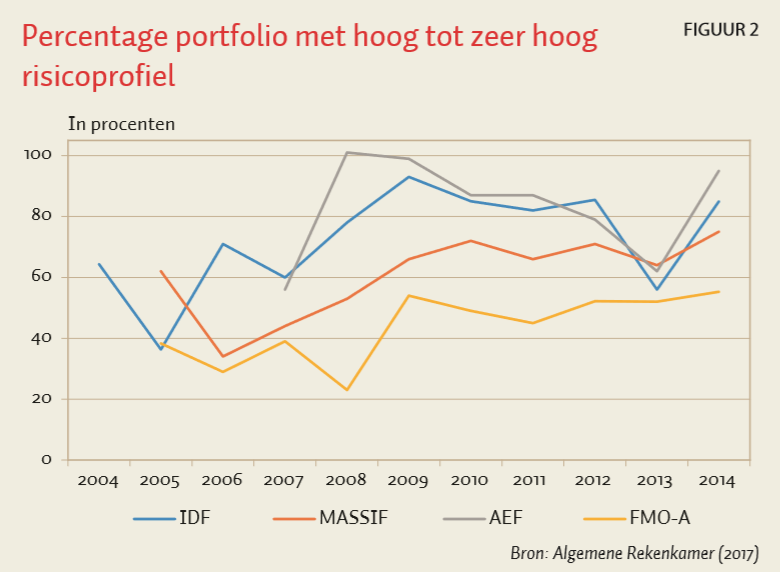

Een belangrijke voorwaarde voor projecten die gefinancierd worden uit revolverende overheidsfondsen, is dat er geen sprake van marktverstoring mag zijn; de fondsen mogen geen bestaande investeringsmogelijkheden verdringen. Uit ons onderzoek blijkt dat de drie fondsen in beheer bij FMO een hoger risicoprofiel kennen dan ‘FMO-A’, zoals men FMO minus de overheidsfondsen ook wel noemt (figuur 2). De overheidsfondsen hebben vergelijkbare uitgangspunten als FMO-A wat betreft de additionaliteit van investeringen aan de markt, maar hebben minder ambitieuze rendementseisen dan FMO-A, waarvoor de minister van Financiën als hoofdaandeelhouder het doelrendement heeft vastgesteld op 6,2 procent.

Dat veel ontwikkelingslanden niet over een goed werkende financiële markt beschikken, is wellicht geen verrassing. In Nederland marktverstoring voorkomen is lastiger, en dat is dus een belangrijk aandachtspunt voor revolverende overheidsfondsen die investeren in de Nederlandse private sector.

Financieel rendement versus ontwikkelingsrendement

Voor een revolverend fonds gericht op privatesectorontwikkeling in ontwikkelingslanden is een goede balans tussen financieel rendement en ontwikkelingsrendement essentieel. Als de subsidievoorwaarden ruim geformuleerd worden, bestaat het gevaar dat de maximalisatie van het ontwikkelingsrendement het aflegt tegen het streven naar financieel rendement. FMO is als beheerder van de drie fondsen, en als bank, immers gericht op maximalisatie van het financiële rendement en beperking van de risico’s.

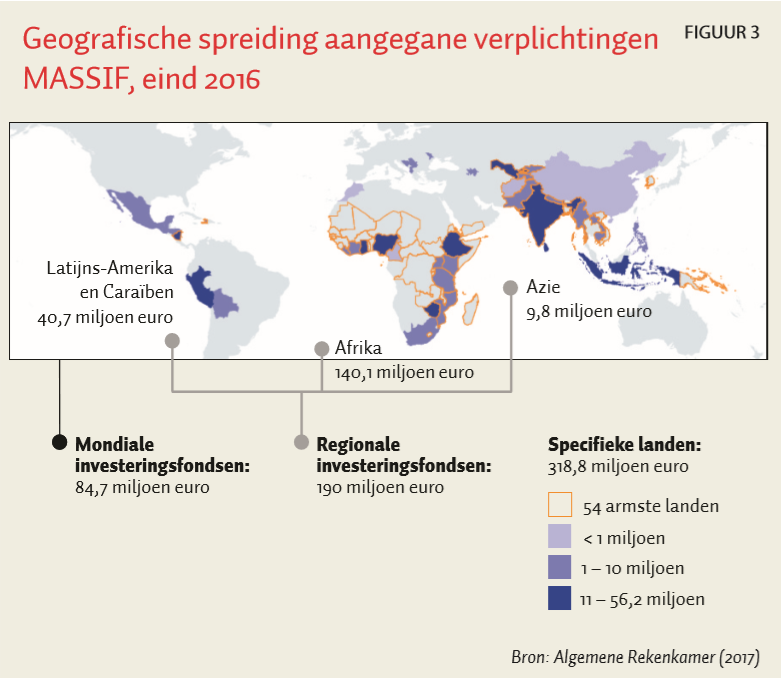

Om de risico’s te beperken, probeert FMO de investeringen te spreiden over landen, sectoren en type investeringen. Zo wordt er niet alleen direct geïnvesteerd in bedrijven door leningen te verstrekken of aandelen te kopen, maar worden ook indirecte investeringen gedaan in intermediaire financiële instellingen, zoals private investeringsfondsen of banken. Van de drie fondsen investeert MASSIF het vaakst – namelijk 38 procent van de aangegane verplichtingen – in investeringsfondsen (figuur 3).

Andersom geldt ook dat, als de voorwaarden ten aanzien van het ontwikkelingsrendement te streng zijn, dit de keuzemogelijkheden voor investeringen kan beperken. Een voorbeeld is de aanscherping in 2012 van de doelstelling van het AEF, waaraan naast de voorwaarde dat het fonds de duurzame toegang tot energie moet verbeteren voor gezinnen, ook de voorwaarde is toegevoegd dat het alleen mag gaan om hernieuwbare energie in Afrikaanse landen ten zuiden van de Sahara. Zo’n wijziging beperkt het aantal potentiële projecten met een risicoprofiel dat voor het fonds acceptabel is.

De focus op het spreiden van risico’s en behalen van financieel rendement kan dus spanningen opleveren met het streven naar een zo hoog mogelijk ontwikkelingsrendement. Het is daarom van belang het parlement periodiek te informeren over de mate van revolverendheid enerzijds, en het behaalde ontwikkelingsrendement anderzijds.

Democratische controle

De informatie die het parlement ontvangt over de financiering en resultaten is beperkt. De fondsen die de Algemene Rekenkamer onderzocht, werden gefinancierd door subsidies. Hierdoor verdwijnt de euro uit beeld nadat de verplichting tot het verstrekken van de subsidie is goedgekeurd. Door de begrotingssystematiek is het parlement wel op de hoogte van de verplichting tot subsidieverstrekkingen, maar ziet het niet de uitgaven in de jaren nadat de verplichting is goedgekeurd, tenzij de minister de uitgaven apart vermeldt in begrotingsstukken. Het parlement heeft hierdoor geen zicht op de eventuele vertragingen bij de opbouw van fondsen, of op de eventuele onderbenutting van beschikbare middelen (kader 1).

Kader 1: Democratische controle op AEF

In 2012 verhoogt de minister de bijdrage aan het fonds met 32 miljoen euro, waardoor in totaal 102 miljoen euro beschikbaar is. Eind 2016 bleek een bedrag van 41,2 miljoen euro nog niet uitgekeerd te zijn aan de FMO. In het jaarverslag van BHOS (Buitenlandse Handel en Ontwikkelingssamenwerking) is het AEF-fonds alleen te vinden in het overzicht ‘Diverse extra-comptabele vorderingen’, een nadere specificatie van de saldibalanspost vorderingen. De AEF-vordering staat daar voor 60,8 miljoen euro. Dat er nog 41,2 miljoen euro beschikbaar is voor de FMO, is nergens terug te vinden.

Ook de jaarlijkse informatievoorziening over de resultaten van de fondsen is zeer beperkt. In de jaarlijkse resultatenrapportages aggregeert de minister de resultaten van alle instrumenten die bedoeld zijn voor privatesectorontwikkeling, met hier en daar een voorbeeld van een afzonderlijk fonds. De resultaten die het parlement wel heeft ontvangen, betroffen bovendien vaak een overschatting van de bereikte resultaten in een jaar, doordat de gebruikte resultaatgegevens soms over uitbetalingen in meerdere jaren gingen, of toekomstprojecties van aangegane verplichtingen betroffen, of – zoals al eerder aangegeven – niet geattribueerd waren aan het aandeel financiering van het fonds.

Afsluiting

Zijn revolverende fondsen voor de overheid de kip met de gouden eieren? Het klinkt natuurlijk fantastisch, een pot met geld die blijvend ingezet kan worden voor publieke doeleinden. Maar in de praktijk zorgt een revolverend fonds ervoor dat de overheid zich opstelt als een bank. Dus in plaats van een subsidie verstrekt de overheid dan een lening of neemt ze deel in een bedrijf of investeringsfonds. Niet alle beleidsterreinen lenen zich voor dit soort constructies en het gevaar van marktverstoring ligt op de loer. De publieke doelstellingen van de overheid zorgen bovendien voor meer voorwaarden bij de te financieren projecten, en dat kan de revolveringsmogelijkheden aantasten. Andersom moet er voorkomen worden dat de publieke doelen te ver uit het oog raken en financieel rendement de boventoon gaat voeren. Dit vergt balanceerkunst waarbij de volksvertegenwoordiging nodig een oogje in het zeil moet kunnen houden. Dit jaar wordt de publicatie verwacht van een rijksbreed onderzoek van de Algemene Rekenkamer naar revolverende fondsen van het Rijk.

Literatuur

Algemene Rekenkamer (2017) Resultaten verantwoordingsonderzoek 2016. Buitenlandse Handel en Ontwikkelingssamenwerking (XVII). Rapport bij het jaarverslag, te vinden op www.rekenkamer.nl.