Bij het verkleinen van de risico’s van de financiële sector staat het bancaire model met een grote mismatch in de looptijd tussen activa en passiva centraal. Pensioenfondsen kennen deze mismatch nauwelijks en zijn daardoor in staat met minder risico langetermijninvesteringen te doen. Verder kijken loont.

In het kort

– Koppel kapitaalseisen aan de volatiliteit van beleggingen én de samenhang met verplichtingen.

– De resulterende verschuiving van langlopende beleggingen naar pensioenfondsen verkleint het systeemrisico.

– Meer pensioenbesparingen vergroten de ruimte voor economische groei.

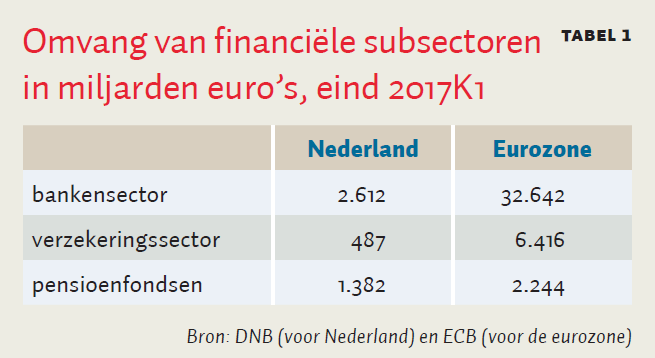

Door de wereldwijde financiële crisis is er steeds meer aandacht voor systeemrisico’s, de risico’s voor het financiële systeem als geheel. Hierbij wordt vooral naar banken en verzekeraars gekeken, terwijl pensioenfondsen weinig aandacht krijgen. Dat ligt deels aan de ervaringen opgedaan in de crisis, maar ook aan de beperkte omvang van de Europese pensioensector: in de eurozone is de bankensector circa vier keer zo groot als de verzekerings- en pensioenfondsensector samen, en is de verzekeringssector weer drie keer zo groot als de pensioenfondsensector (tabel 1). In Nederland zijn pensioenfondsen juist relatief belangrijk met ruim de helft van de omvang van de bankensector. De helft van de totale pensioenfondssector in de eurozone is gevestigd in Nederland.

We onderzoeken daarom de netto-bijdrage aan het systeemrisico van pensioenfondsen in een financiële sector waarin ook banken en verzekeraars actief zijn. We bezien of de verschillen aan de verplichtingenkant van de balans tussen deze instellingen mogelijkheden bieden om het totale mismatch-risico binnen de financiële sector, en daarmee het systeemrisico, te verminderen. Deze benadering verschilt van eerdere benaderingen (Beetsma en Vos, 2016; Beetsma en Van der Kieft, 2016) met een focus op één type financiële instelling. De huidige sectorbrede benadering levert bruikbare antwoorden op voor de inrichting van de financiële sector als geheel.

Focus op systeemrisico

We richten ons hierbij op hoe de verschillende financiële subsectoren bijdragen aan systeemrisico. Het systeemrisico is de kans dat een instelling of subsector financiële instabiliteit veroorzaakt, en dat is wat anders dan systeemrelevantie. Een systeemrelevante instelling kan door haar omvang of positie het financiële systeem beïnvloeden. De systeemrelevantie van bijvoorbeeld verzekeraars en pensioenfondsen is vooral gebaseerd op hun omvang, en op de invloed en potentiële verstoringen die ze daardoor op marktprijzen kunnen uitoefenen. De Nederlandsche Bank (DNB) meet de systeemrelevantie van pensioenfondsen bijvoorbeeld aan de hand van de technische voorzieningen en het aantal deelnemers ten opzichte van de bevolking.

De kans en de mate waarin een systeemrisico zich daadwerkelijk manifesteert, hangt van een complexe set factoren af, onder meer van de eigenschappen van de speler op de financiële markt, de samenstelling van de balans, het gevoerde beleid en de geldende toezichtregels. Kader 1 maakt dit concreet wat betreft de risico’s die de uitstaande derivaatverplichtingen van pensioenfondsen en verzekeraars kunnen veroorzaken.

Systeemrisico wordt voor een belangrijk deel veroorzaakt door een mismatch tussen de looptijden van bezittingen en verplichtingen. Als een instelling haar verplichtingen ineens moet nakomen, maar haar bezittingen niet voldoende snel te gelde kan maken, kan er een ‘bankrun’ ontstaan.

Kader 1: Liquiditeitsrisico’s pensioenfondsen door gebruik van derivaten

Het belangrijkste systeemrisico bij pensioenfondsen en verzekeraars volgt uit het liquiditeitsrisico bij het gebruik van rente- en valutaderivaten. Aldus kan zo’n instelling zich beschermen tegen de negatieve gevolgen van een rentedaling, met een rentederivaat zoals een swap. Systeemrisico kan ontstaan doordat de instelling, onder de European Market Infrastructure Regulation, verplicht is derivatencontracten via centrale clearinghuizen af te sluiten (hoewel pensioenfondsen hier nog tijdelijk van uitgezonderd zijn). Deze verplichting maakt de vorderingen van verschillende marktpartijen op elkaar inzichtelijker, maar leidt ook tot een concentratie van risico’s bij enkele centrale clearinghuizen. Bovendien moet het onderpand, als gevolg van ongunstige waardeveranderingen in het contract (de variation margin), dagelijks in cash worden aangevuld. Een forse rentestijging kan pensioenfondsen en verzekeraars dwingen abrupt een deel van hun assets te verkopen om een dergelijke cash-behoefte te vervullen. Aangezien de rentestijging al deze instellingen tegelijk treft, kan het plotselinge extra aanbod van assets zo groot zijn dat het de prijzen ervan onder zware druk zet. Beetsma et al. (2016) kwantificeren de gevolgen voor de liquiditeitsbehoefte van Nederlandse pensioenfondsen bij een abrupte stijging van de rente.

De balanssamenstelling

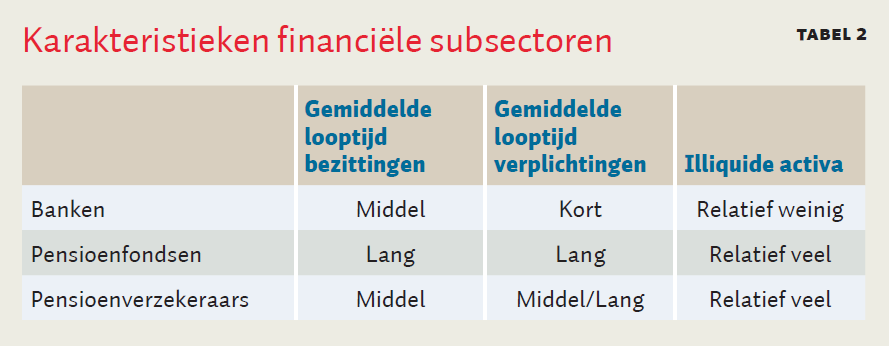

Pensioenfondsen en verzekeraars brengen minder systeemrisico’s met zich mee dan banken, omdat de mismatch in looptijd tussen hun bezittingen en verplichtingen minder groot is, zie tabel 2. De beleggingen van pensioenfondsen hebben een langere looptijd dan die van banken en verzekeraars. In Nederland beleggen pensioenfondsen bijna de helft (46 procent, bron: DNB) van hun vermogen in aandelen en deelnemingen. Die beleggingen gelden als langlopend. Voor verzekeraars is het percentage aandelen en deelnemingen ongeveer een kwart van het balanstotaal, terwijl bij banken het totaal aan effecten, waaronder aandelenbeleggingen vallen, ongeveer vijftien procent van het balanstotaal bedraagt. Ook de percentages liquide middelen – de beleggingsvorm met de kortst mogelijke looptijd – zijn het hoogst voor banken en het laagst voor pensioenfondsen. Daar staat tegenover dat het percentage directe leningen bij pensioenfondsen slechts 5 procent is, bij verzekeraars ruim 25 procent en bij banken bijna 70 procent. Onder directe leningen vallen ook hypotheken, die meestal een lange looptijd kennen (dertig jaar).

Ook de verplichtingen van pensioenfondsen kennen de langste looptijd (EIOPA, 2016: figuur A.II.1). Voor de Nederlandse pensioenfondsen liggen deze tussen de vijftien en twintig jaar, en voor de Nederlandse pensioenverzekeraars zijn ze gemiddeld vijftien jaar. Dit is hoog vergeleken met de rest van Europa, waar de gemiddelde looptijd van de verplichtingen van pensioenverzekeraars rond de acht jaar ligt. Andere typen verzekeringen (bijvoorbeeld schade- of zorgverzekeringen) kennen een aanzienlijk kortere looptijd van de verplichtingen. Verzekeraars die ook deze typen verzekeringen aanbieden hebben dus een kortere gemiddelde looptijd van de verplichtingen dan pensioenverzekeraars.

Bij banken heeft een groot deel van de verplichtingen een korte looptijd; minimaal 55 procent (en waarschijnlijk meer) van de bankverplichtingen kent een looptijd korter dan twee jaar. Data van de Europese Centrale Bank (ECB) geven op hoofdlijnen het volgende beeld voor de eurozone: van alle banktegoeden is ruim tachtig procent tussen nu en drie maanden opneembaar, of heeft een looptijd, indien deze vast is, van minder dan twee jaar. Voorts heeft ongeveer dertig procent van de overige financiering via vreemd vermogen een looptijd korter van twee jaar. Voor de overige verplichtingen is er geen uitsplitsing naar looptijd voorhanden.

Aandachtspunten voor beleid

De mismatch in looptijden is het grootst bij banken en het kleinst bij pensioenfondsen. Vanuit systeemrisico geredeneerd, is meer pensioensparen verstandig. Om dit mogelijk te maken, zal het beleid een aantal stappen moeten zetten.

Bevorder pensioensparen

Langlopende, illiquide investeringen passen beter bij de langlopende verplichtingen van pensioenfondsen en -verzekeraars dan bij de kortlopende verplichtingen van banken. Een voorbeeld zijn de langlopende infrastructurele projecten met een relatief hoog verwacht rendement en een dito bijdrage aan de economische groei via een vliegwieleffect. Ook langlopende directe leningen matchen goed met de verplichtingen van pensioeninstellingen.

Als de pensioenbesparingen groeien, biedt dat mogelijkheden om het systeemrisico van de financiële sector als geheel te verkleinen. Een groter deel van de illiquide, langlopende beleggingen zou dan immers door pensioeninstellingen overgenomen kunnen worden, wat de gemiddelde mismatch tussen de looptijden van bezittingen en verplichtingen in de financiële sector verkleint. Als banken leningen doorverkopen is het wel belangrijk dat ze een aandeel houden op eventuele verliezen hierbij, om de perverse prikkel tot het afsluiten en doorplaatsen van zo veel mogelijk leningen te voorkomen (zie de aanloop naar de crisis in 2008).

Dit vergroot bovendien de capaciteit voor langlopende, illiquide beleggingen in activiteiten met groot groeipotentieel. Gegeven de dominantie van de omslagstelsels is er aanzienlijke ruimte voor verhoging van de pensioenbesparingen in Europa. Een verschuiving in deze richting kan plaatsvinden door premies voor omslag-gefinancierde pensioenen en privé-pensioenbesparingen te vervangen door contributies aan kapitaalgedekte pensioenregelingen. Hierdoor worden kortlopende deposito’s afgebouwd en pensioenbesparingen opgebouwd, en verschuiven langlopende assets naar de balansen van de pensioenfondsen. Fiscale prikkels voor pensioensparen kunnen hierbij helpen. De transitie maakt overigens de impliciete omslag-gefinancierde pensioenschuld expliciet en kan een behoorlijke tijd in beslag nemen.

De beweging richting meer pensioensparen is al zichtbaar in de eurozone. Zo biedt Duitsland inmiddels de sociale partners de mogelijkheid om pensioenkapitaal via beschikbare-premieregelingen zonder garanties te verschaffen. Dit geeft ruimte om te investeren in projecten die bij kunnen dragen aan de economische groei. Aan sommige regelingen zullen bedrijven vanaf 2019 bovendien meer moeten bijdragen (IPE, 2017a; 2017b).

Om deze beweging kracht bij te zetten verdient de macrocomponent van het toezicht aandacht en dient een duidelijke keuze gemaakt te worden over vervroegde opname van pensioenbesparingen.

Meer macro-georiënteerd toezicht

Micro-prudentieel toezicht – zoals Bazel IV voor banken, Solvency II voor verzekeraars en Solvency II-achtige eisen aan pensioenfondsen – vereist voldoende eigen vermogen om scherpe waardedalingen van beleggingen op te kunnen vangen. Vanuit macro-prudentieel oogpunt is het echter logisch om de kapitaalseisen niet alleen van de volatiliteit en liquiditeit van de beleggingen zelf te laten afhangen, maar ze tevens te koppelen aan de mate waarin de beleggingen aansluiten op de verplichtingen van een instelling. Dat is nu niet het geval. Het systeemrisico dat ontstaat als een pensioeninstelling een langlopende, illiquide belegging aanhoudt, is aanzienlijk lager dan wanneer een bank dat doet, maar het toezicht behandelt de risico’s gelijkwaardig. Door de risico-inschatting mede afhankelijk te maken van de mate waarin beleggingen en verplichtingen op elkaar aansluiten, wordt het financieren van groeibevorderende activiteiten dus aantrekkelijker. Deze gaan immers per definitie gepaard met risico, terwijl bijvoorbeeld Solvency II een sterke prikkel geeft om zo veel mogelijk risicovrij te beleggen.

Verder wordt de impact op de bredere financiële stabiliteit nu niet meegenomen in de micro-prudentiële eisen. Als iedere instelling vanwege het microtoezicht na een schok effecten moet verkopen, dan kan dit de verkoopprijzen significant onder druk zetten en instellingen verder in de problemen brengen. Er zijn inmiddels wel prille pogingen ondernomen om dit via ‘macro-prudentiële’ aanvullingen te ondervangen, zoals bijvoorbeeld de countercyclical buffer uit de Bazel-eisen voor banken, waarmee buffereisen in een hoogconjunctuur hoger worden, om zo kredietbubbels tegen te gaan.

Opname pensioenbesparingen

Het vervroegd kunnen opnemen van pensioenbesparingen verkort de looptijd van de verplichtingen, waardoor de mogelijkheden voor pensioenfondsen afnemen om langlopende illiquide investeringen te doen en daarmee economische groei te stimuleren. Als pensioenfondsen worden geconfronteerd met een onverwachte opnamevraag van tegoeden, en om die reden illiquide assets moeten verkopen, dan levert dat risico’s op waar rekening mee gehouden moet worden. Er zijn ook andere nadelen, zoals verminderde deling van langlevenrisico, averse selectie (personen met een zwakkere gezondheid zullen er sneller gebruik van maken) en de verleiding het opgebouwde kapitaal snel op te maken.

Van de dertig onderzochte Europese landen bleken 26 landen lumpsum-opname toe te staan of zelfs te verplichten, terwijl drie landen, waaronder Nederland, dit niet toestaan (EIOPA, 2014). In het Verenigd Koninkrijk is het tegenwoordig zelfs mogelijk om vanaf 55 jaar alle opgebouwde pensioenvermogen op te nemen. Voordeel van vroegtijdige opname is de flexibiliteit. In het Nederlandse maatschappelijke debat klinkt daarom de roep om vroegtijdige opname van pensioenkapitaal steeds luider. In het regeerakkoord wil het nieuwe Nederlandse kabinet de mogelijkheid van beperkte lumpsum-opname op pensioendatum gaan onderzoeken (zie Cordewener et al. (2015) voor suggesties wat betreft de vormgeving hiervan). Dit maakt een afweging noodzakelijk. Hoe hoger de eenmalige uitkering, hoe minder ruimte er is voor langlopende illiquide investeringen, maar hoe meer ruimte voor eigen keuze.

Andere varianten, zoals de besteding van gespaard pensioenkapitaal voor specifieke doelen en het jaarlijks laten aangeven hoelang de deelnemers hun nieuwe premie-inleg willen vastleggen, zijn ook mogelijk. Op basis van die laatste opgave kunnen pensioenfondsen dan een inschatting maken van de duration van hun verplichtingen en vervolgens hun beleggingsportefeuille aanpassen.

Tot slot

Systeemrisico kan worden verkleind door pensioenfondsen meer ruimte te bieden. Deze inrichting kan tevens de capaciteit voor investeringen die economische groei bevorderen, verhogen. Uitgaand van de Nederlandse situatie lijkt er ruimte te zijn voor een aanzienlijke toename van de pensioenbesparingen in Europa. Om daadwerkelijk bij te kunnen dragen aan het verminderen van systeemrisico is het wel nodig dat pensioenverplichtingen een lange looptijd hebben, en dat er dus terughoudend wordt omgegaan met voortijdige opname van pensioenkapitaal. Bij de uitwerking van het nieuwe regeerakkoord is het belangrijk om dat punt niet uit het oog te verliezen.

Literatuur

Beetsma, R., en R. van de Kieft (2016) De systeemrelevantie van Nederlandse pensioenfondsen. ESB, 101(4732), 282–285.

Beetsma, R. en S.J. Vos (2016) Rol van pensioenfondsen bij stabiliteit financiële markten.

Pensioen Bestuur & Management, 13(4), 52–54.

Beetsma, R., S.J. Vos en C. Wanningen (2016) Systemic aspects of pension funds and the role of supervision. CESifo Forum, 17(4), 54–67.

Cordewener, F., N. Kortleve, E. Rebers en S.J. Vos (2015) Eenmalige uitkering bij pensionering faciliteren. Tijdschrift voor Pensioenvraagstukken, 2015(5), 38.

EIOPA (2014) EIOPA’s Fact Finding Report on Decumulation Phase Practices. EIOPA

Rapport, 14/193.

EIOPA (2016) 2016 EIOPA Insurance Stress Test Report. EIOPA Rapport, 16/302.

IPE (2017a) German pension reform back on track after coalition agreement, 30 mei 2017.

IPE (2017b) Discount rates boost German pension funding levels, 16 augustus 2017.