Met Brexit stapt voor het eerst na zestig jaar Europese integratie een lidstaat eruit. Dat gaat met allerlei kosten gepaard. Welke zijn te vermijden, en welke niet?

In het kort

– De Brexit-onderhandelingen over de financiële boedelscheiding hebben het karakter van een nulsomspel.

– In de onderhandelingen over een nieuwe handelsrelatie zijn er mogelijkheden om het wederzijdse verlies te minimaliseren.

– Het gevaar is dat de logica van het nulsomspel zo dominant wordt, dat deze mogelijkheden niet gerealiseerd worden.

Momenteel gaat bij de Brexit-onderhandelingen de aandacht vooral uit naar de financiële kosten voor de overheden. Deze onderhandelingen hebben het karakter van een nulsomspel: als het Verenigd Koninkrijk (VK) er goed mee weg komt, betalen de overige landen in de Europese Unie (EU) ervoor, en andersom.

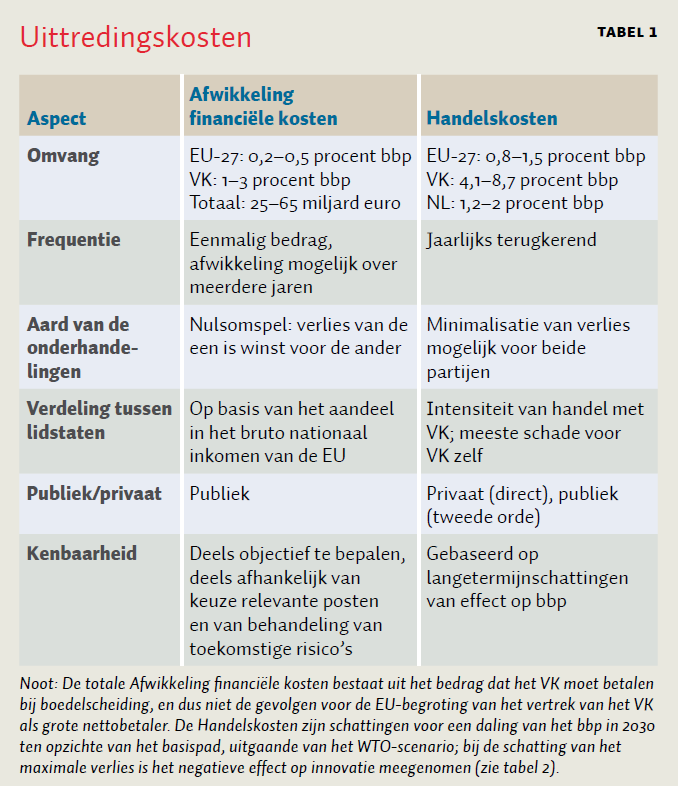

Maar veel wezenlijker zijn de onderhandelingen over het toekomstige handelsregime. In termen van handelskosten staat daar veel meer op het spel en tegelijkertijd zijn er volop mogelijkheden om de verliezen te minimaliseren. Tabel 1 brengt belangrijke verschillen tussen beide typen kosten schematisch in beeld. Wij beschrijven hier de verschillende kosten en keuzes die gemaakt moeten worden, en de gevolgen die dit heeft voor de Nederlandse economie. Daaruit volgen enkele aanbevelingen.

Handelskosten

Brexit kan leiden tot extra handelskosten tussen de EU en het VK, vanwege de introductie van invoertarieven bij de handel, ingewikkelder douaneformaliteiten en grotere verschillen in regelgeving en procedures.

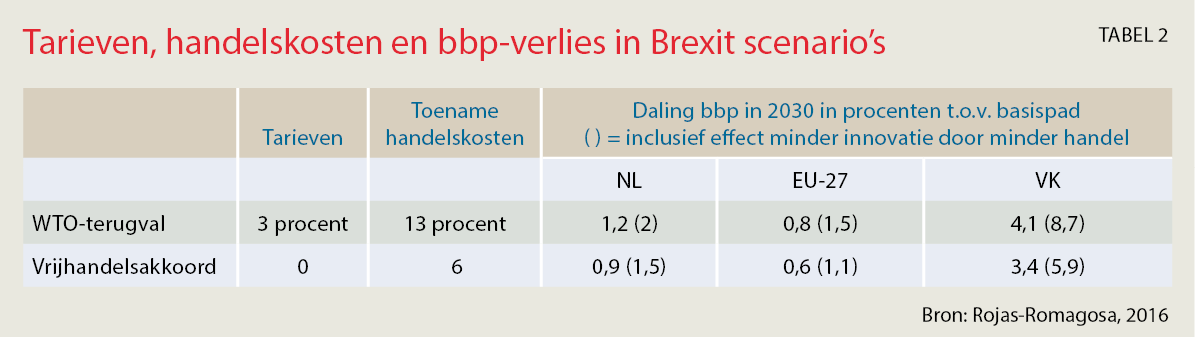

Bij een ‘harde’ Brexit, waarbij het VK uit de interne markt en de douane-unie stapt, zonder nieuwe afspraken met de EU, stijgen de kosten op al deze drie aspecten. Het VK en de EU vallen dan terug op de WTO-regels. De meestbegunstigingsclausule van de WTO dwingt dan tot de introductie van invoertarieven – van gemiddeld drie procent – tenzij men zou besluiten om alle andere WTO-leden een tariefvrije toegang te gunnen. In dit scenario nemen de handelskosten met dertien procent toe. De schade voor Nederland is relatief groter dan voor de overige EU-26 (Bollen et al., 2016; Rojas-Romagosa, 2016). Terugval op het WTO-scenario zou leiden tot een bbp-verlies van tien miljard euro in 2030; dat is 550 euro per persoon.

De invoering van invoertarieven kan worden vermeden door het sluiten van een vrijhandelsakkoord. In zo’n akkoord kunnen ook afspraken worden gemaakt om de niet-tarifaire handelskosten die voortvloeien uit verschillen in regelgeving te beperken. Tabel 2 laat zien dat op deze wijze de handelskosten met een kwart kunnen dalen.

De handelskosten die voortvloeien uit de verschillen tussen regelgeving kunnen verder naar beneden als de EU en het VK gebruik weten te maken van de unieke en ideale uitgangssituatie van gelijke regels. Maar na Brexit is het VK in principe vrij om de eigen regels aan te passen, terwijl ook de EU kan besluiten om bepaalde regels te herzien. Daardoor kan divergentie optreden. Dit kan binnen de perken worden gehouden door een mechanisme af te spreken waarbij partijen elkaar informeren over voorgenomen wijziging van regelgeving, en waarbij de mogelijke implicaties daarvan worden onderzocht voor de gelijkwaardigheid van technische voorschriften, standaarden en beschermingsniveaus.

Handelskosten verbonden aan douaneformaliteiten kunnen vermeden worden door de handelsrelaties tussen het VK en de EU vorm te geven binnen het kader van een douane-unie. De handelskosten in een douane-unie zijn lager omdat er dan geen oorsprongsregels hoeven te worden opgesteld en gehandhaafd. Daarvoor is het wel nodig dat het Europees Parlement (EP) zijn huidige positie matigt, die erop neerkomt dat douane-unie en interne markt vast aan elkaar worden gekoppeld. Daarmee meet het EP met twee maten: de bestaande douane-unie met Turkije voorziet namelijk niet in vrij verkeer van werknemers. De Britten willen zelf vrijhandelsakkoorden met derde landen – zoals de VS – afsluiten. Ook dat botst met een douane-unie. Waarschijnlijk moet het VK eerst ervaren dat het nog niet zo eenvoudig is om zelf eigen vrijhandelsakkoorden af te sluiten.

Kosten afwikkeling

Naast de structurele handelskosten zijn er de eenmalige kosten van de boedelscheiding. De omvang van de ‘Brexit bill’ staat niet eenduidig vast, want de bandbreedte loopt van (netto) 25 miljard euro tot 65 miljard euro.

Het VK is een grote netto-betaler aan de EU-begroting. In de periode 2013–2015 bedroeg zijn netto-bijdrage gemiddeld rond 8,5 miljard euro. Daarnaast draagt het VK jaarlijks na verrekening van vergoeding voor inningskosten ruim drie miljard euro aan invoerrechten af. De gevolgen van Brexit voor de EU-begroting kunnen globaal worden getaxeerd op per saldo tien miljard euro per jaar, op een begroting van 134,5 miljard euro in 2017.

Bij de Brexit vervallen in beginsel zowel de bijdragen van het VK aan de EU-begroting als de betalingen uit de EU-begroting aan het VK. Of dat ook geldt voor de afdracht van geïnde invoerrechten hangt af van de vraag of het VK deel gaat uitmaken van de douane-unie met de EU en van de afspraken die over de verdeling van de invoerrechten aan de buitengrenzen van de douane-unie worden gemaakt.

Keuzemomenten

Het bepalen van de ‘Brexit bill’ is niet eenduidig, maar afhankelijk van een aantal keuzes die de EU-27 en het VK moeten maken. Darvas et al. (2017) onderscheiden twaalf keuzemomenten. We belichten hieronder de drie belangrijkste.

De eerste fundamentele keuze is of Brexit moet worden beschouwd als het ontbinden van een huwelijk of als het opzeggen van het lidmaatschap van een vereniging. In beide gevallen moet de vertrekker openstaande rekeningen voldoen; in het eerste geval kan de vertrekker ook een claim leggen op een deel van de gezamenlijke activa. Eind 2015 bedroegen de bezittingen van de EU 154 miljard euro, waarvan 83 procent financiële activa.

Een tweede fundamentele keuze betreft de verantwoordelijkheid van het VK voor de financiering van EU-uitgaven na de Brexit. Het VK heeft zich met de overige lidstaten gebonden aan het Meerjarig Financieel Kader (MFK) 2014–2020, waarbinnen de overblijvende lidstaten de EU-begrotingen voor 2019 en 2020 gaan vaststellen. Het MFK is geen meerjarenbegroting maar een begrotingskader; de EU-27 kan – bij gekwalificeerde meerderheid – in de jaarlijkse begroting besluiten tot substantieel lagere uitgavenplafonds dan in het MFK zijn vastgelegd.

Het VK is medeverantwoordelijk voor de financiële verplichtingen die de EU vóór Brexit is aangegaan respectievelijk nog aangaat, en die pas nadien tot betalingen leiden. Met name bij het structuur- en plattelandsbeleid kan er sprake zijn van een na-ijling van jaren. Maar in hoeverre is het redelijk om het VK te houden aan de plafonds van afspraken in het MFK 2014–2020 voor 2019 en 2020 en de stroom van betalingen die daaruit ook na 2020 nog voortvloeit, terwijl de EU-27 bij gekwalificeerde meerderheid tot aanpassing van de begrotingen van 2019 en 2020 aan Brexit kan besluiten?

Een derde belangrijke keuze is voor welk aandeel in de EU-begroting het VK aan de lat staat. Is dat conform het aandeel in het bruto nationaal inkomen van de EU (EU-bni; 15,7 procent) of na aftrek van de korting die de Britten in 1984 hebben bedongen (12 procent)? De Europese Commissie stelt voor om bij de berekening van de verplichtingen van het VK jegens het EU-budget uit te gaan van het eigenmiddelenbesluit, en om rekening te houden met “het historisch bewijs van het financieringsaandeel voor de uittredingsdatum” (EC, 2017). Dat wijst in de richting van het verlaagde aandeel van twaalf procent.

Aanbevelingen

De EU wil eerst overeenstemming bereiken over de voorwaarden voor uittreding – met inbegrip van de financiële boedelscheiding – voordat er wordt onderhandeld over de toekomstige relaties tussen de EU en het VK. Op zich is die volgorde logisch. Het risico is echter dat de logica van het nulsomspel van de financiële onderhandelingen zo dominant wordt dat het potentieel voor verliesminimalisatie bij de vormgeving van de toekomstige handelsrelatie niet meer wordt gerealiseerd. Aan zo’n bias zijn hoge kosten verbonden, die bovendien niet eenmalig maar structureel zijn. Daarom is het zaak oog te houden voor het wederzijds belang bij een nieuwe handelsrelatie en een geleidelijke overgang daarnaartoe. Met het oog hierop doen we drie aanbevelingen.

Boedelscheiding

Om verschillende redenen is het verstandig om het bedrag van de boedelscheiding direct bij het vertrek van het VK vast te leggen en de post voorwaardelijke terugbetalingen zo klein mogelijk te houden. Ten eerste om politiek-psychologische redenen: door te rekenen in netto-bedragen wordt de weerstand in het VK tegen het moeten voldoen van een openstaande rekening niet onnodig geprikkeld. Ten tweede om politiek-bestuurlijke redenen: het is goed als na de Brexit een intensieve bemoeienis van de EU met bijvoorbeeld de uitvoering van het structuur- en plattelandsbeleid in het VK voorkomen kan worden, door op het moment van uittreden alle openstaande verplichtingen te verrekenen. Ten derde om bestuurlijke redenen: na de Brexit is het VK niet meer betrokken bij het beheersen van risico’s inzake leningen en garanties die de EU heeft uitstaan. Het is dan logisch om daaraan verbonden ‘contingencies’ op het moment van uittreding af te rekenen tegen een bepaald verwacht risicopercentage, in plaats van de volledige looptijd van de lening of garantie af te wachten voor het bepalen van de daadwerkelijke schade.

Vermengen onderhandelingen

In het publieke debat wordt de kwestie van de financiële boedelscheiding vaak vermengd met die van de financiering van de EU-begroting na de uittreding van het VK – en van de gevolgen voor de netto-betalingspositie van verschillende lidstaten. De met het VK te treffen financiële regeling moet volgens het kabinet voorkomen dat de Nederlandse bijdrage aan de EU-begroting door Brexit stijgt.

Het is logisch én verstandig om de twee kwesties gescheiden te houden: met het VK onderhandelt de EU-27 over de boedelscheiding; de 27 landen van de EU moeten onderling overeenstemming bereiken over de gevolgen van Brexit voor de omvang, samenstelling en financiering van de EU-begroting. Deze gevolgen zal de EU-27 structureel moeten opvangen door verlaging van EU-uitgaven, verhoging van bijdragen van de lidstaten of een combinatie van beide.

Overgangsregeling

De noodzaak van een overgangsperiode staat buiten kijf. Het is om te beginnen de vraag of de onderhandelingen over een nieuwe handelsrelaties vóór maart 2019 zijn afgerond. Er zal vervolgens behoefte zijn aan een implementatieperiode voor de nieuwe handelsrelatie. Bovendien is een overgangsperiode nodig om burgers en bedrijven tijdig te informeren over de nieuwe onderlinge relatie.

Het zou heel schadelijk zijn als na afloop van de tweejaarstermijn voor de onderhandelingen plotseling de WTO-regels gaan gelden voor het handelsverkeer tussen de EU en het VK. Dat zou een recept zijn voor chaos en verwarring, met als gevolg extra handelskosten (Owen et al., 2017). Dat is zeer nadelig voor het bedrijfsleven en voor de werkgelegenheid.

Handhaving van de douane-unie en de regels voor de interne markt gedurende de overgangsperiode vormen een goed alternatief. Het kan ook verstandig zijn de Britten ruimte te geven om te ervaren dat het sluiten van eigen bilaterale handelsovereenkomsten niet gemakkelijk is, en dat de mogelijke winst niet opweegt tegen het verlies bij hun grootste en meest dichtbij gelegen handelspartner. Ook op het terrein van de handel heerst de wet van de zwaartekracht (Brakman et al., 2017).

Tot slot

Brexit dreigt te ontaarden in een nulsomspel. De mogelijke bias in de onderhandelingen kan worden rechtgetrokken door burgers, maatschappelijke organisaties en het bedrijfsleven goed te betrekken bij de belangrijkste stappen in het onderhandelingen over Brexit – die mede de toekomst van de Europese integratie zullen bepalen.

Literatuur

Bollen, J.C., G.W. Meijerink en H.A. Rojas-Romagosa (2016) Nederlandse kosten Brexit door minder handel. CPB Policy Brief, 2016/07.

Brakman, S., H. Garretsen en T. Kohl (2017) Consequences of Brexit and options for a ‘Global Britain’. CESifo Working Paper, 6648.

Darvas, Z., K. Efstathiou en I. Goncalves Raposo (2017) Divorce settlement or leaving the club? A breakdown of the Brexit bill. Bruegel Working Paper, 03/2017.

EC (2017) Aanbeveling voor een besluit van de Raad. COM(2017) 218 final, ANNEX 1. Brussel, Europese Commissie.

Owen, J., M. Shepheard en A. Stojanovic (2017) Implementing Brexit: customs. Institute for Government. Publicatie te vinden op www.wsta.co.uk.

Rojas-Romagosa, H. (2016) Trade effects of Brexit for the Netherlands. CPB Background Document, juni 2016.