Nationale stelsels van winstbelasting zijn niet opgewassen tegen toenemende globalisering en digitalisering. Het voorstel voor een Europese grondslag biedt een kans op hervorming. Zal dit een mondiale standaard zetten en de wedloop in winstbelastingen doorbreken?

In het kort

– Globalisering en digitalisering maken het ontwijken van winstbelasting makkelijker en leiden tot ongelijkheid.

– De toenemende ongelijkheid motiveert maatschappij en politiek om belastingontwijking aan te pakken.

– Een Europese winstbelasting kan een moderne standaard zetten en de belastingwedloop tussen landen doorbreken.

De G20-top in Sint-Petersburg van 2013 markeert een kentering: voor het eerst kozen de regeringsleiders ervoor gezamenlijk tegen belastingontwijking op te trekken. Hun zorgen betroffen niet zozeer de economische schade van belastingontwijking als wel de maatschappelijke verontwaardiging. De crisis liet zich voelen, en de van de burgers gevraagde offers stonden in schril contrast met de belastingvoordelen voor grote bedrijven en welgestelden. De OESO kreeg de opdracht de gezamenlijke aanpak uit te werken.

De druk van de maatschappelijke verontwaardiging is sindsdien niet afgenomen. De LuxLeaks-affaire maakt klip en klaar dat het Amerikaanse bedrijf Amazon gunstige afspraken met de Luxemburgse overheid heeft. Evenzo gooien de Panama Papers olie op het vuur door te openbaren hoe kapitaalkrachtigen hun vermogen aan het zicht van belastingdiensten weten te onttrekken.

De ronkende woorden van de G20-verklaring zijn daadwerkelijk in concrete afspraken omgezet in OESO-verband, en wat verstrekkender ook in EU-verband (zie kader 1 voor een overzicht). Het is echter nog de vraag of deze woorden ook een kentering in de trend van belastingontwijking betekenen. De gezamenlijke aanpak laat het fundamentele probleem ongemoeid dat de huidige, nationale stelsels van winstbelasting onder globalisering en digitalisering te lijden hebben. Voor internationale bedrijven zijn er steeds meer mogelijkheden om de winstbelasting te ontwijken en dit geldt nog sterker voor bedrijven die digitale diensten aanbieden, zoals Google en Facebook.

Kader 1: De internationale belastingaanpak in wording

De OESO-afspraken tegen grondslagerosie en winstverschuiving staan bekend onder het Engelse acroniem BEPS (Base Erosion and Profit Shifting). De OESO-lidstaten committeren zich hierdoor aan het aanpakken van sluiproutes, die multinationals in staat stelden zich te manoeuvreren tussen de mazen van nationale belastingregels. De komende jaren zal de nadruk erop liggen dat de landen de afspraken daadwerkelijk implementeren.

De Europese Unie heeft bij de uitwerking het voortouw genomen en onder meer de OESO-afspraken al in richtlijnen vastgelegd. Daarbij is het niet gebleven.

In Europees verband wordt ook werk gemaakt van transparantie. Daarbij hoort de verplichte uitwisseling van belastingafspraken zodat deze bij andere EU-lidstaten bekend zijn. Een andere belangrijke stap is door grote bedrijven te verplichten per land aan te geven waar ze winst maken en waar ze belasting betalen. Zo komt bloot te liggen of een bedrijf belasting ontwijkt. Uitwisseling van informatie buiten de Unie is af te dwingen door een zwarte lijst voor belastingparadijzen aan te leggen.

Verder ligt er een Europees wetsvoorstel voor een gemeenschappelijke geconsolideerde grondslag voor de winstbelasting (CCCTB of 3CTB) (EP, 2017b). Hiernaar zal de meeste aandacht uitgaan. In 2011 liep een vergelijkbaar wetsvoorstel vast in de raderen van de Europese Raad van regeringsleiders. Toch kwam de Europese Commissie eind 2016 opnieuw met een herzien voorstel, opgeknipt in twee richtlijnen. De eerste omvat gemeenschappelijke regels voor de grondslag, de tweede omvat een consolidatie van belastbare winsten, die via een verdeelsleutel aan lidstaten worden toegekend. De Commissie voelt daarmee terecht aan dat de publieke opinie is gekeerd in de afgelopen jaren

Grensoverschrijdende samenwerking

Toch is het opmerkelijk dat er over een gezamenlijke aanpak overeenstemming is bereikt. De sleutel voor succes lijkt gelegen in een coalitie van grote landen die de kleinere landen op sleeptouw nemen. Dat patroon is ook zichtbaar in de Europese Unie. Zo bepleiten Duitsland en Frankrijk harmonisatie van winstbelasting: juist de grote landen nemen het initiatief.

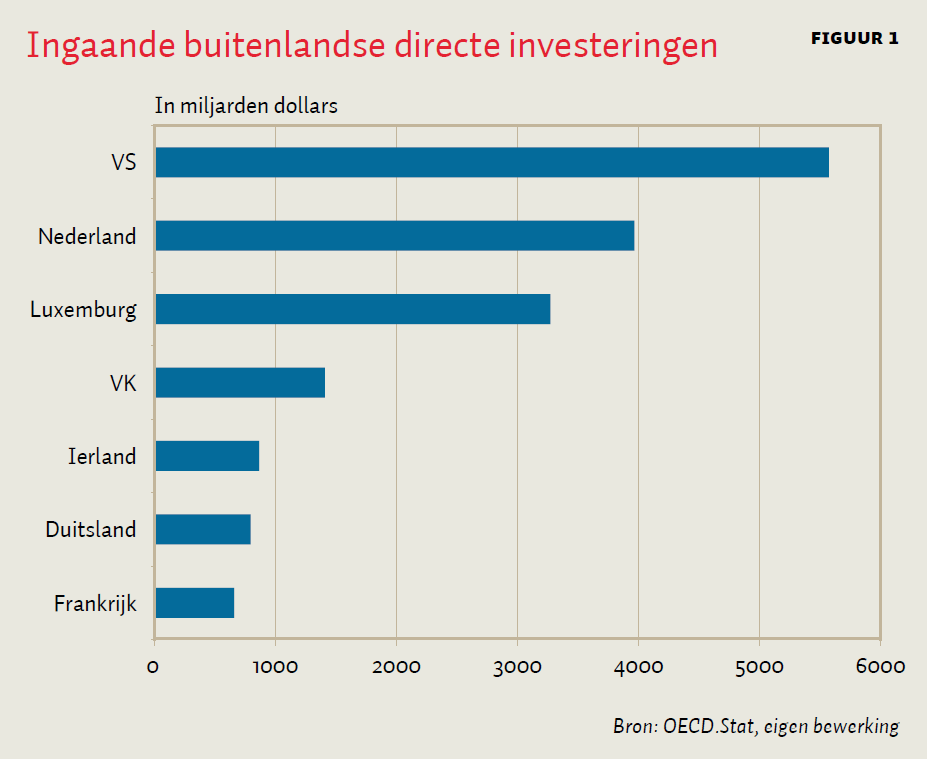

Dat grote landen het initiatief nemen is niet verwonderlijk. Internationale geldstromen door belastingontwijking vinden meer dan gemiddeld hun weg naar of via een aantal relatief kleine lidstaten, waaronder Nederland. Figuur 1 toont de hoeveelheid ingaande buitenlandse directe investeringen in 2015 en laat zien waar kleine landen groot in kunnen zijn. Zo weten Luxemburg en Nederland samen meer investeringen aan te trekken dan de Verenigde Staten, en steekt Ierland Duitsland en Frankrijk de loef af. Het internationale patroon van directe investeringen is uit het lood geslagen. Het gaat vaak evenwel niet om daadwerkelijke investeringen maar om papieren constructies, zoals brievenbusfirma’s.

De coalitie van grote landen kent grenzen. Zo hebben de Verenigde Staten en de Europese Unie een tegengesteld belang bij het belasten van digitale bedrijven als Google en Facebook en platforms als Uber en Airbnb. Deze van oorsprong Amerikaanse bedrijven zijn diep in de Europese markten doorgedrongen. Aanvankelijk erkende de OESO de uitdagingen die de digitalisering van de economie in het algemeen en deze bedrijven in het bijzonder stelt voor de belastingen en heeft ze dit zelfs tot ‘Actie 1’ van BEPS gedoopt (OESO, 2014). Een conclusie is echter niet getrokken en met een task force is voor vijf jaar uitstel gekozen.

Voldoende ver reikende afspraken zijn daarom niet in OESO-verband te verwachten maar zullen in EU-verband gemaakt moeten worden. Hier is al best wat gebeurd, Kader 1 geeft een overzicht, maar de belangrijkste stappen moeten nog gezet worden. Een tweeledig voorstel vanuit Europa beoogt juist die stappen te zetten.

Twee Europese voorstellen

Het 3CTB-voorstel van de Europese Commissie gaat verder dan OESO-afspraken die niets doen aan de grondoorzaken van belastingontwijking. Het huidige stelsel van winstbelasting is gebaseerd op waar de bron van inkomsten is (het ‘oorsprongsbeginsel’) en waar het bedrijf gevestigd is (de ‘vaste inrichting’). Dat zijn concepten die in een tijd van globalisering en digitalisering niet veel meer betekenen. Zo bestaan internationaal opererende bedrijven tegenwoordig uit vele tientallen dochterondernemingen verspreid over de hele wereld.

Door vast te houden aan het oorsprongsbeginsel blijft de praktijk bestaan dat bedrijven hun activiteiten op papier zo tussen verschillende landen kunnen inrichten dat de belastingdruk geminimaliseerd wordt. Ter illustratie een bekend voorbeeld: voor de belastingen rekenen dochterondernemingen die aan elkaar leveren, elkaar de kosten door voor hun aandeel in het eindproduct, tegen prijzen die onafhankelijke bedrijven zouden hanteren (het arm’s length-principe). In de praktijk zijn die prijzen vaak arbitrair, omdat relevante marktprijzen voor halffabricaten, financiële participaties of intellectueel eigendom veelal ontbreken. De waarde daarvan is dan op verschillende manieren te berekenen.

Een Europese verdeelsleutel – als onderdeel van de 3CTB – maakt hieraan een eind. Hierdoor zullen relatief robuuste maatstaven bepalen welk deel van de Europese winsten van een moederonderneming in een lidstaat neerslaat: omzet, het aantal werknemers en loonkosten, en materiële vaste activa in een land.

Verder is het concept van vaste inrichting door de opkomst van internetbedrijven die alleen digitaal aanwezig zijn, zoals Amazon, Google en Facebook, achterhaald. Doordat fysieke aanwezigheid bij de huidige winstbelasting maatgevend is, kunnen deze bedrijven hun belastingplicht in veel landen ontlopen (Picciotto, 2017). Zo kan het Britse platform van Amazon online verkopen doen aan klanten in Nederland, maar de omzet vervolgens – gunstig – boeken in Luxemburg. Op soortgelijke wijze kunnen Google en Facebook, doordat ze alleen digitaal aanwezig zijn, hun Europese winsten boeken in Ierland en zo aan de belastingplicht in bijvoorbeeld Duitsland en Frankrijk – waar toch veel meer gebruikers zijn – ontkomen. Lidstaten lopen hierdoor naar verwachting miljarden euro’s aan belastinginkomsten mis.

Door het uitblijven van een Europese aanpak proberen landen nu afzonderlijk de tech-giganten te belasten, met fiscale conflicten tot gevolg. Zo hebben het Verenigd Koninkrijk en Italië misgelopen belastinginkomsten weten terug te vorderen van Google, en lopen er momenteel soortgelijke rechtszaken in Frankrijk en Spanje.

Een structurele oplossing vergt daarom een fundamentele herziening van het concept van vaste inrichting, waarbij alleen fysieke aanwezigheid tot een belastingplicht leidt.

Het voorstel van het Europees Parlement zet hierin een eerste stap door ook uit te gaan van digitale aanwezigheid. Dit moet ervoor zorgen dat internetbedrijven ook belastingplichtig zijn op het moment dat zij alleen online omzet behalen in een lidstaat.

Deze herziening kan ook leiden tot een andere verdeelsleutel. Een optie vanuit het Europees Parlement is om bepaalde karakteristieken van data op te nemen als factor in de verdeelsleutel van winsten binnen de 3CTB. Een alternatief zou zijn om de verdeelsleutel voor digitale bedrijven volledig te baseren op online-omzet, aangezien het hun in veel landen aan materiële activa en werknemers ontbreekt.

Subsidiariteit en de winstbelasting

In Europa bestaat van oudsher een gezonde spanning tussen centralisatie en decentralisatie. Hierbij is er veelal sprake van een uitruil, waarbij decentralisatie ruimte laat voor nationale voorkeuren en centralisatie de mogelijkheid biedt om schaalvoordelen te benutten en aanwezige externaliteiten te internaliseren (Alesina et al., 2005).

Het schaalvoordeel van harmonisatie komt overeen met een verlaging van de administratieve lasten door 27 verschillende belastingregimes in de Unie. Zo biedt de 3CTB bedrijven gemeenschappelijke regels voor de berekening van de heffingsgrondslag. Daarnaast kunnen ze gebruikmaken van een ‘one stop shop’ bij één belastingdienst om hun belastingaangifte in te dienen voor alle activiteiten in de Europese Unie. Dit levert naar verwachting een aanzienlijke kostenbesparing op voor internationaal opererende bedrijven.

De grensoverschrijdende externe effecten komen door belastingconcurrentie tussen landen. Zo kunnen belastingwijzigingen in het ene land de grondslag in het andere land uithollen. De schattingen van deze effecten lopen uiteen. De OESO raamt het verlies aan opbrengsten tussen de vier en tien procent van de totale opbrengsten, wat overeenkomt met 100 tot 240 miljard dollar in 2014. De European Parliament Research Service schat daarentegen voor de Europese Unie een verlies van 17 tot 23 procent (EPRS, 2015). Deze schattingen houden nog geen rekening met het effect van een wedloop. Zo zijn de statutaire tarieven in de loop der jaren opmerkelijk gedaald, en in mindere mate de effectieve opbrengsten.

De wedloop naar de bodem dwingt landen ofwel tot lagere overheidsuitgaven, ofwel tot hogere lasten van minder mobiele factoren zoals consumptie of arbeid. In het eerste geval dreigt een onderaanbod van overheidsvoorzieningen, en verliezen vooral degenen die hiervan afhankelijk zijn (zoals uitkeringsgerechtigden). In het tweede geval verliezen de middenklasse en het midden- en kleinbedrijf doordat een groter deel van de belastingdruk bij hen komt te liggen. De winnaars zijn uiteindelijk de eigenaren van het kapitaal, die door grotere mobiliteit gemakkelijk belasting kunnen ontwijken. Doordat de lasten steeds meer van de breedste naar de smalle schouders verschuift, neemt de ongelijkheid verder toe en dreigt het belastingsysteem zijn legitimiteit te verliezen (Piketty, 2014). Het is niet voor niets dat in de G20-verklaring van Sint-Petersburg de wedloop naar de bodem centraal staat.

De pleidooien voor decentralisatie kunnen haaks op elkaar staan. Enerzijds stellen sommigen in lijn met Tiebout (1956) dat mensen en bedrijven ‘stemmen met hun voeten’: zij verplaatsen zich naar het land dat aan de individuele behoefte aan overheidsvoorzieningen voldoet. Dit heeft een disciplinerende werking op de overheid, die uitgaven moet aanpassen aan de voorkeuren van mensen en bedrijven.

Anderzijds vrezen sommigen juist een keurslijf dat de nationale overheid niet langer in staat stelt te zorgen voor een gepast, stimulerend investeringsklimaat. Dit biedt een opening over de mate van autonomie en maatwerk binnen een Europees stelsel. Zo blijft de keuze van het belastingtarief nationaal, weliswaar ideaal gezien boven een minimumtarief. Hierdoor blijft er ruimte voor (gezonde) belastingconcurrentie, maar alleen via tarieven en dus voor iedereen zichtbaar.

Sikka en Murphy (2017) bepleiten daarentegen enige flexibiliteit in de grondslag, bijvoorbeeld via de regels voor afschrijvingen op reële investeringsgoederen. Daardoor blijft het mogelijk voor landen om te reageren als de omstandigheden daarom vragen, en komen ze niet vast te zitten in een bevroren stelsel, waarvoor VNO-NCW beducht is. Een voorbeeld van zo’n maatregel is de Nederlandse crisismaatregel van 2009 om tijdelijk willekeurig af te schrijven op bedrijfsmiddelen om binnenlandse investeringen te stimuleren.

Kortom, schaalvoordelen en externe effecten pleiten voor een gecoördineerde Europese aanpak van belastingharmonisatie. Daarbij zal er echter nog steeds ruimte voor nationale autonomie en maatwerk blijven. Het belang van externe effecten is echter gegroeid doordat kapitaal steeds meer ‘footloose’ is geworden; zo is de locatie van financieel kapitaal, intellectueel eigendom en digitale platforms niet langer ingegeven door reële factoren. Daarbij tast de toenemende ongelijkheid tussen mobiele en immobiele factoren het idee van een rechtvaardige belastingheffing aan.

Het (on)vermogen te hervormen in Europa

De les van Sint-Petersburg voor Europa is dat politieke wil nodig is om de tegenstellingen tussen landen te overwinnen. Het zijn de kleinere lidstaten als Ierland, Malta en Nederland die sputteren over de Europese winstbelasting of de grondslag daarvoor. De wil is te vinden in een gemeenschappelijk belang om belastingontwijking gecoördineerd in te perken of zelfs onmogelijk te maken. Dat belang kan economisch zijn. Zo biedt een Europese winstbelasting lagere administratieve lasten voor grote bedrijven en een gelijk speelveld voor kleine en grote bedrijven, als onderdeel van de Europese interne markt. Onderzoeken voor verschillende landen laten zien dat het midden- en kleinbedrijf gemiddeld een derde meer winstbelasting betalen dan het grootbedrijf. Toch is het economische belang tot dusver niet doorslaggevend geweest.

Belangrijker blijkt het gemeenschappelijke belang van maatschappelijke rechtvaardigheid. Zo laat de Eurobarometer in 2016 zien dat in élke lidstaat er een meerderheid voor een Europese aanpak is van belastingontwijking en -ontduiking. Dat is sinds Sint-Petersburg niet veranderd.

De internationale omgeving is echter aan het veranderen. Het ‘America first’ van Donald Trump is een teken aan de wand, en Philip Hammond, de Britse minister van Financiën, heeft al meerdere keren ontkend dat het Verenigd Koninkrijk een Singapore in Europa wil worden. De voornemens in die landen zijn nog niet concreet, maar de vrees voor een vernieuwde wedloop is er. Op verdere initiatieven van de G20 of de OESO hoeft Europa niet te rekenen en die bieden derhalve geen soelaas. Dit kan het Europa van 27 voor een keuze stellen: afzonderlijk meegaan met de wedloop of juist gezamenlijk die wedloop doorbreken. Het voorstel voor de Europese winstbelasting kan een nieuwe standaard zetten, die onder meer laat zien hoe digitale platforms toch belast kunnen worden.

Conclusie

De internationale aanpak van belastingontwijking is op gang gekomen en de Europese Unie loopt daarin voorop. De fundamentele problemen zijn er echter nog steeds. Het systeem van winstbelasting stamt uit een tijd van fabrieken met rokende schoorstenen en mannen in blauwe overalls, en komt in moeilijkheden in een tijd van globalisering en digitalisering. Het oorsprongsbeginsel leent zich niet of nauwelijks voor vormen van vluchtig kapitaal. Het concept van vaste inrichting is door digitale platforms achterhaald.

Europa zal zelf een keuze over de winstbelasting moeten maken. Het huidige voorstel voor een Europese winstbelasting is een modernisering. Dat is ook hard nodig. De wedloop tussen landen vergroot de ongelijkheid tussen loon en winst, tussen arbeid en kapitaal.

Literatuur

Alesina, A., I. Angeloni en F. Etro (2005) International unions. The American Economic Review, 95(3), 602–615.

EPRS (2015) Bringing transparency, coordination and convergence to corporate tax policies in the European Union: I – Assessment of the magnitude of aggressive corporate tax planning. Brussel: European Parliament Research Service. Studie te vinden op www.europarl.europa.eu.

Europees Parlement (2017a) Draft report on the proposal for a Council directive on a common corporate tax base. Concept te vinden op www.europarl.europa.eu.

Europees Parlement (2017b) Draft report on the proposal for a Council directive on a common consolidated corporate tax base (CCCTB). Concept te vinden op www.europarl.europa.eu.

OESO (2014) OECD/G20 Base Erosion and Profit Shifting Project: executive summaries. Te vinden op www.oecd.org.

Picciotto, S. (red.) (2017) Taxing multinational enterprises as unitary firms. Brighton: The International Centre for Tax and Development.

Piketty, T. (2014) Kapitaal in de 21ste eeuw. Amsterdam: De Bezige Bij.

Sikka, P. en R. Murphy (2015) Unitary taxation: tax base and the role of accounting. ICTD Working Paper, 34. Paper te vinden op papers.ssrn.com.

Tiebout, C.M. (1956) A pure theory of local expenditures. The Journal of Political Economy, 64(5), 416–424.

Auteurs

Categorieën