Wanneer spaarders hun spaargeld verschuiven tussen banken, letten ze, onder normale economische omstandigheden, op het renteverschil tussen die banken. Tijdens een crisis spelen renteverschillen echter geen rol meer, omdat spaarders hun geld liever in veiligheid brengen. Door gegevens over overstapgedrag te koppelen aan de hoogte van de spaarrente kunnen we een antwoord geven op de vraag wat tijdens de crisis de motieven van spaarders zijn en wanneer zij kiezen voor een vlucht naar veiligheid.

In het kort

Dit artikel is gebaseerd op Gerritsen et al. (2017)

In het kort

– Renteverschil tussen banken speelt een rol voor spaarders die de verdeling van hun spaargeld aanpassen.

– In de crisis vond een vlucht naar veiligheid plaats en speelden renteverschillen geen rol bij aanpassing van spaargeldallocatie.

– Verbetering van het depositogarantiestelsel zal de vlucht naar veiligheid in de toekomst verminderen.

De financiële crisis liet zien dat onttrekking van spaargeld risico’s op kan leveren voor de stabiliteit van banken. Zo viel de Landsbanki (de moedermaatschappij van Icesave) bijvoorbeeld om, kort nadat kredietbeoordelaar Moody’s haar bedenkingen uitte over de stabiliteit van overzeese deposito’s, en buitenlandse spaarders hun spaargeld terughaalden (Ong en Čihák, 2010). Om de risico’s van spaargeld in kaart te brengen onderscheidt het Bazels Comité voor het Bankentoezicht (BCBS, 2013) nu verschillende vormen van spaargeldstabiliteit. Spaargeld dat snel kan worden opgenomen (zoals internetspaargeld) wordt als ‘minder stabiel’ gelabeld. Spaargeld is een belangrijke, maar dus ook een potentieel risicovolle bron van financiering voor banken. Om een beter beeld te krijgen van de stabiliteit van spaargeldfinanciering, is het belangrijk om de overwegingen achter spaarmobiliteit beter te begrijpen.

De meeste onderzoekers analyseren de rol van demografische factoren in het overstapgedrag. Consistente resultaten zijn gevonden voor leeftijd – deze variabele is negatief gecorreleerd met overstapgedrag (Kiser, 2002; Van der Cruijsen en Diepstraten, 2015), en voor opleidingsniveau dat positief gerelateerd is aan de mate van overstapgedrag. De huidige literatuur bestudeert voornamelijk of iemand zijn of haar meest gebruikte bank (of rekening) wijzigt. Kiser (2002) en Brunetti et al. (2016) analyseren gerealiseerd overstapgedrag; de geneigdheid tot overstappen wordt onderzocht in Chakravarty et al. (2004), Manrai en Manrai (2007) en Van der Cruijsen en Diepstraten (2015). Overstapgedrag kan verder nog verklaard worden door de bankrelatie, zoals het aantal rekeningen dat een klant aanhoudt bij een bank (Brunetti et al., 2016; Van der Cruijsen en Diepstraten, 2015).

Wij koppelen als eerste enquêtegegevens over overstappen aan de hoogte van de spaarrente. Daardoor kunnen we de verschuivingen van spaargeld tussen banken uit renteverschillen tussen die banken verklaren (Gerritsen et al., 2017). Verder zien wij overstappen niet als een binaire variabele – óf men stapt over, óf men blijft bij de huidige bank – zodat het ook mogelijk is om te zien of consumenten een deel van het spaargeld verplaatsen. Hiermee wordt het feit erkend dat consumenten meer rekeningen kunnen aanhouden bij verschillende banken.

Data en methode

Om overstapgedrag te identificeren maken we gebruik van informatie over persoonlijke karakteristieken en financiële bezittingen per jaareinde 2004 tot en met 2014 uit de DNB Household Survey (DHS). Spaarders geven aan hoeveel spaargeld zij hebben bij ABN Amro, Fortis Bank, ING Bank, Postbank, Rabobank, SNS Bank, of bij een – niet nader genoemde – andere bank. In totaal kunnen er 1911 gehele of gedeeltelijke overstappen worden geanalyseerd. De DHS-data zijn gekoppeld aan gedetailleerde informatie over dagelijkse rentevergoedingen op spaarrekeningen, aangeleverd door Spaarinformatie.nl.

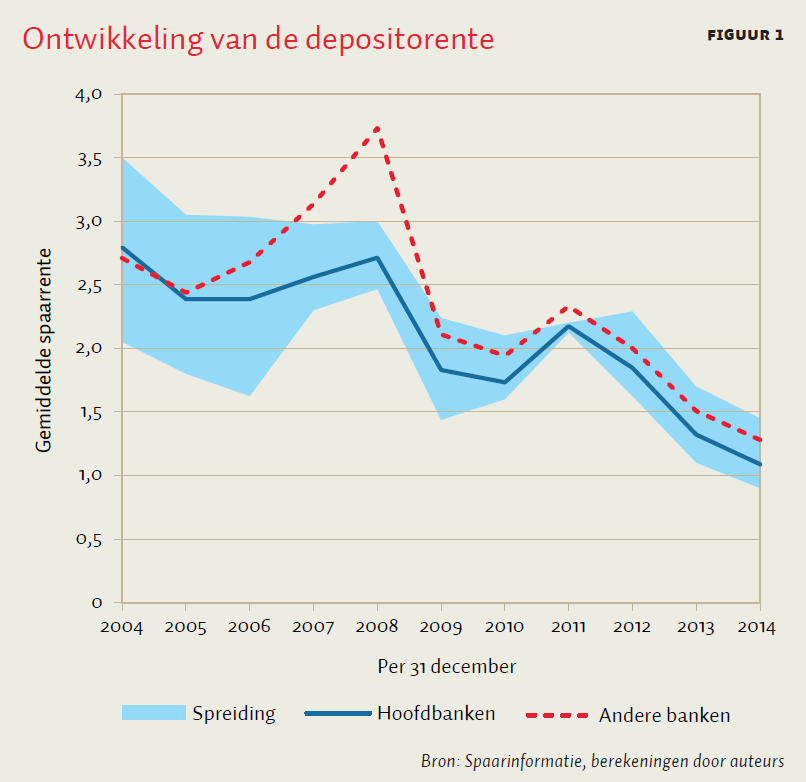

Figuur 1 laat de ontwikkeling in rentestanden zien gedurende de onderzoeksperiode. Het verschil tussen de zes hoofdbanken en de andere banken nam aan het einde van 2008 toe tot 1 procentpunt. Vanaf 2009 daalden de aangeboden spaarrentes voor beide typen banken, alsook hun verschil. In december 2014 bedroeg de gemiddelde rentevergoeding door hoofdbanken 1,09 procent, en door andere banken 1,28 procent.

De toename in spaargeld op een rekening wordt als percentage van het totale spaargeld van een individu (‘overstappercentage’) verklaard door het renteverschil tussen enerzijds de bank waarnaar het geld is overgemaakt en anderzijds de bank waar het geld vandaan komt. Dit leidt tot het volgende model:

\(Overstappercentage_{i,t} = α + βRenteverschil_{i,t} + γH_{i,t} + δD_t + ε_{i,t}\)

\(Overstappercentage_{i,t}\) meet voor spaarder i in jaar t het deel van het totale spaargeld dat is overgemaakt naar de bestemmingsbank. Stel dat spaarder i in jaar (t–1) 1.000 euro aanhoudt bij bank A en eveneens 1.000 euro bij bank B. Het percentage spaargeld voor individu i in jaar (t–1) bedraagt dan 50 procent voor zowel bank A als bank B. Als de spaarder in jaar t het spaargeld bij bank A laat toenemen tot 1.800 euro en bij bank B tot 1.200 euro, veranderen deze percentages in jaar t naar 60 procent bij bank A en 40 procent bij bank B. De afhankelijke variabele \(Overstappercentage_{i,t}\) neemt in dit geval de waarde van 10 procent aan. Het bereik van deze variabele is dus 0 tot 1. Een waarde van exact 0 is niet mogelijk, omdat er slechts wordt gekeken naar spaarders die spaargeld verschuiven.

Het effect van een verschil in rente tussen banken onderzoeken we op twee manieren. Ten eerste onderzoeken we het Renteverschil tussen banken. Dat is het verschil in rentevergoeding bij bank A (de bank waar het geld naar toe is gestroomd) in termen van gemiddelde rente in jaar t minus de rentevergoeding bij bank B (de bank waar het geld vandaan komt).

Als alternatief onderzoeken we of een vergroting van het renteverschil tussen twee banken een rol speelt. De Renteontwikkeling is het verschil in rentevergoeding bij bank A in termen van gemiddelde rente in jaar t minus startrente in jaar t vergeleken met het renteverschil bij bank B. \(H_{i,t}\) bevat persoonlijke karakteristieken van spaarder i gemeten in jaar t en \(D_t\) omvat jaardummy’s, zodat voor elk jaar kan worden waargenomen of er in dat jaar meer spaarmobiliteit is.

Uitkomsten

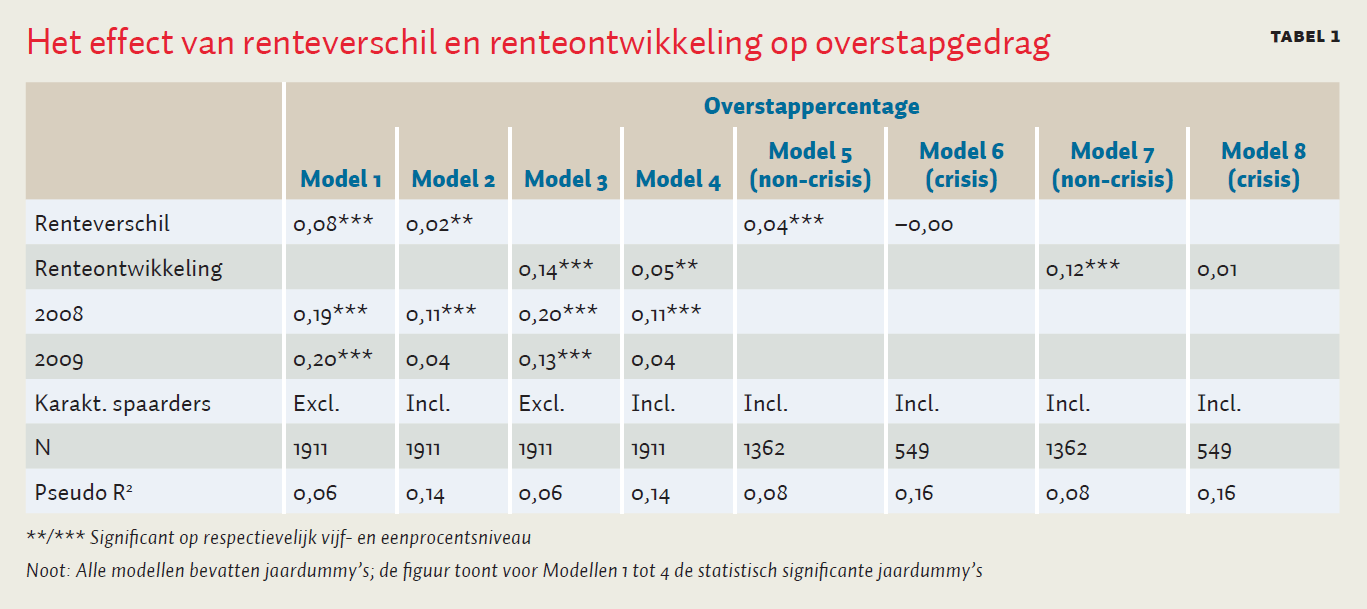

Een renteverschil tussen banken zorgt ervoor dat spaarders een deel van hun spaargeld verplaatsen. Tabel 1 geeft de uitkomsten van een aantal varianten van het regressiemodel. Omdat \(Overstappercentage_{i,t}\) alleen waarden tussen 0 en 1 kan aannemen, is gebruikgemaakt van een model en een schattingsmethode die daarmee rekening houden: een zogenoemde fractional response-regressie met een probitmodel.

Model 1 laat zien dat Renteverschil een significant effect heeft: een renteverschil van 1 procentpunt leidt op individu-basis tot een verplaatsing van 7,6 procent van het spaartegoed naar de bank met de hogere rente. Toevoeging van persoonlijke karakteristieken als controlevariabelen in Model 2 doet het effect van het renteverschil op overstapgedrag wat afnemen tot 2,3 procent. Het effect blijft wel statistisch significant. Tegelijkertijd neemt de pseudo R2 toe van 0,06 tot 0,14 wat aangeeft dat de verklarende waarde van het model verbetert door opname van deze karakteristieken. We weten reeds uit de literatuur dat dit soort kenmerken het overstapgedrag kunnen verklaren en de hogere R2 van dit model is daarmee geen verrassing.

Wanneer de rente bij een bank meer stijgt dan bij andere banken, wordt meer geld verplaatst. Model 3 laat zien dat wanneer de rente bij bank A met 1 procentpunt meer stijgt dan bij bank B, iemand 14,3 procent van het totale spaarvermogen verplaatst. Toevoeging van de andere variabelen doet dit effect afnemen tot 4,9 procent, maar ook in dit geval blijft het effect statistisch significant. De pseudo R2 stijgt wederom door opname van persoonlijke kenmerken van spaarders.

Afwijkend gedrag tijdens de financiële crisis

De financiële crisis heeft invloed gehad op het overstapgedrag. Alle modellen bevatten jaardummy’s waarvan alleen die van 2008 en 2009 zijn getoond; in andere jaren zijn de coëfficiënten niet significant. Deze significantie betekent dat spaarders destijds relatief grote bedragen verschoven. Niet toevallig is 2008 het jaar waarin overheidsinterventies plaatsvonden bij ABN Amro/Fortis en ING Groep. Tevens ging Icesave in dat jaar failliet. Het is daarom aannemelijk dat de grotere spaarmobiliteit een reactie is op de door de financiële crisis van dat jaar ontstane onzekerheid over bancaire kredietwaardigheid. Om hier een beter beeld van te krijgen, wordt de steekproef opgesplitst in crisisjaren (2008 en 2009) en niet-crisisjaren (2005–2007 en 2010–2014), zie Model 5 t/m 8.

In niet-crisisjaren zijn de effecten van Renteverschil en Renteontwikkeling statistisch significant. Dat betekent dat in ‘normale’ jaren spaarders rekening houden met de hoogte van de rente, wanneer zij kiezen bij welke bank ze hun spaargeld storten. Tijdens de crisis hebben deze variabelen echter hun verklaringskracht verloren. Het verschil in rente tussen banken speelde tijdens de crisis dus geen rol meer bij overstapgedrag.

Conclusie

De crisis fungeerde als een wake-up call voor spaarders. Ondanks het bestaan van het depositogarantiestelsel vertoonden spaarders een vlucht naar veiligheid in 2008. Een nadere inspectie van DNB-gegevens betreffende de hoeveelheid spaargeld van huishoudens bij banken laat zien dat de spaarsaldi in 2008 daalden bij banken die een interventie kenden, en stegen bij andere – veiliger geachte – banken; de verschuivingen zijn overigens relatief bescheiden. Hierbij moet worden opgemerkt dat er bij het depositogarantiestelsel tot oktober 2008 een eigen risico van tien procent en een maximumgrens van 40.000 euro gold. Door het eigen risico hadden spaarders dus een prikkel om spaargeld te verplaatsen. In oktober 2008 is het depositogarantiestelsel verbeterd doordat het eigen risico is afgeschaft en het maximumbedrag is verhoogd tot 100.000 euro. In latere jaren is de uitkeringstermijn verkort van drie maanden naar twintig werkdagen, in de toekomst verder in te korten tot zeven werkdagen, en is de nettering afgeschaft. Het is te verwachten dat deze verbeteringen in het stelsel de vlucht naar veiligheid zal verminderen tijdens een eventuele toekomstige financiële crisis.

Literatuur

BCBS (2013) Basel III: The liquidity coverage ratio and liquidity risk monitoring tools. Basel Committee on Banking Supervision. Bazel: Bank for International Settlements.

Brunetti, M., R. Ciciretti en L.D. Djordjevic (2014) The determinants of household’s bank switching. Research Paper, 322. Centre for Economic and International Studies.

Chakravarty, S., R. Feinberg en E.Y. Rhee (2004) Relationships and individuals’ bank switching behavior. Journal of Economic Psychology, 25(4), 507–527.

Cruijsen, C. van der, en M. Diepstraten (2015) Banking products: you can take them with you, so why don’t you? DNB Working Paper, 490. Amsterdam: De Nederlandsche Bank.

Gerritsen, D.F., J.A. Bikker en M. Brandsen (2017) Bank switching and deposit rates: evidence for crisis and non-crisis years. DNB Working Paper, 552. Amsterdam: De Nederlandsche Bank.

Kiser, E.K. (2002) Predicting household switching behavior and switching costs at depository institutions. Review of Industrial Organization, 20(4), 349–365.

Manrai, L.A. en A.K. Manrai (2007) A field study of customers’ switching behavior for bank services. Journal of Retailing and Consumer Services, 14(3), 208–215.

Ong, L.L. en M. Čihák (2010) Of runes and sagas: perspectives on liquidity stress testing using an Iceland example. IMF Working Paper, 10(156).