Passieve investeerders zijn de afgelopen jaren flinke gegroeid. BlackRock, Vanguard en State Street hebben nu belangen in de meeste beursgenoteerde bedrijven. Welke rol vervullen deze aandeelhouders en wat betekent dit voor het management?

In het kort

Deze bijdrage is gebaseerd op Fichtner et al. (2017) en Heemskerk (2017).

In het kort

– Het toenemende aandeelhouderschap van indexfondsen verandert de prikkels voor bestuurders van bedrijven.

– Bestuurders krijgen een oriëntatie die meer op de lange termijn is gericht en minder op concurrentie.

Het bestuur van Nederlandse bedrijven kent een heroriëntatie op langetermijnwaardecreatie. Dit kwam helder naar voren in recente overnamegevechten waarbij buitenlandse investeerders als sprinkhanen en slopers werden getypeerd. Maar het blijkt ook uit de recente herziening van de Nederlandse Corporate Governance Code (MCCG, 2016) die sterker dan voorheen stelt dat de taak van het bestuur en de raad van commissarissen langetermijnwaardecreatie is.

Jeroen van der Veer stelt dat het aantrekken van langetermijnbeleggers via bijvoorbeeld indexfondsen een slimme strategische stap is om je te beschermen tegen activistische aandeelhouders (Meinema, 2017). En daar zou hij wel eens gelijk in kunnen hebben.

Toenemende rol passieve investeerders

Indexfondsen die passief beleggen, zijn in korte tijd zeer populair geworden bij beleggers omdat ze tegen veel lagere beheerskosten een vergelijkbaar rendement hebben als actief beheerde fondsen. Deze fondsen houden een mandje van aandelen aan waarvan het risico en rendement dat van een index, zoals de AEX, zo goed mogelijk weerspiegelt. Het is een passieve beleggingsstrategie omdat de fondsbeheerder niet handelt op basis van eigen marktverwachtingen.

De verandering in beleggingsstrategie is enorm: tussen 2007 tot 2016 zagen actieve beleggingsfondsen 1.100 miljard euro wegvloeien, terwijl beleggingen in indexfondsen over dezelfde periode met maar liefst 1.300 miljard euro toenamen. Deze grote, groeiende markt voor passief beleggen wordt gedomineerd door slechts drie spelers: BlackRock, Vanguard en State Street. Gezamenlijk hebben ze bijna 10,1 biljoen euro aan aandelen in beheer. Dat is meer dan alle staatsfondsen bij elkaar, en meer dan drie keer zoveel als de wereldwijde hedgefondssector. We noemen ze daarom ‘de Grote Drie’.

Deze verschuiving heeft geleid tot een concentratie van aandeelhouderschap die zijn weerga niet kent. Uit mijn onderzoek blijkt dat de Grote Drie gezamenlijk de grootste aandeelhouder zijn in veertig procent van alle beursgenoteerde bedrijven in de Verenigde Staten en in bijna negentig procent van de S&P 500-bedrijven, waaronder Apple, Microsoft, ExxonMobil, General Electric en Coca-Cola.

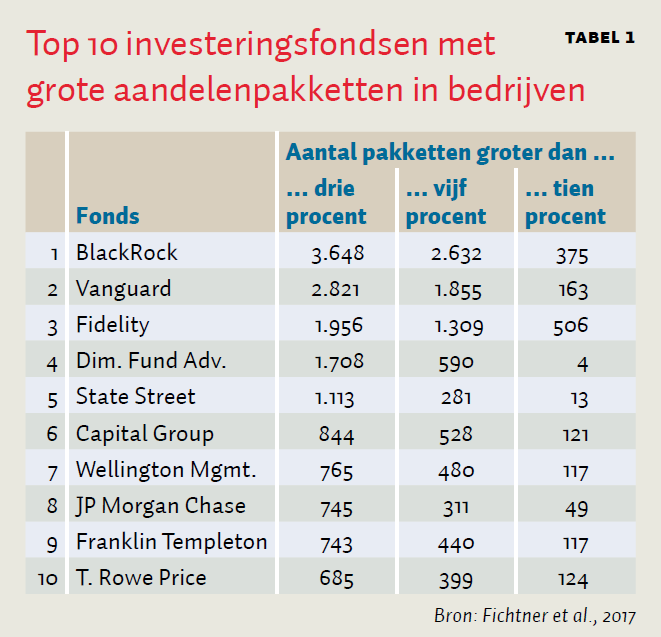

Tabel 1 laat zien dat BlackRock in meer dan 3.600 bedrijven wereldwijd meer dan drie procent van de aandelen beheert en in 2.600 hiervan zelfs meer dan vijf procent. Deze concentratie van eigendom in de handen van een kleine groep financiële instellingen is ongekend en doet denken aan de tijden van de grootbanken in het Rijnlandse kapitalisme.

Ook in Nederland hebben de Grote Drie aanzienlijke belangen opgebouwd bij bedrijven als KPN (bijna negen procent); Philips (acht procent), Wolters Kluwer (zeveneneenhalf procent), ING (zeven procent) en Unilever (ruim zes procent).

Passieve beleggers maar actieve aandeelhouders

De toenemende rol van passieve beleggers verandert de prikkels voor managers van bedrijven. In tegenstelling tot de actieve fondsen zijn passieve investeerders juist sterk gericht op langetermijnwaardecreatie, wat gezien hun investeringsmodel logisch is. Deze fondsen zijn gebonden om deelnemingen te hebben in alle bedrijven van de index die ze volgen. Ze verkopen immers geen aandelen als het met een bedrijf minder goed gaat dan verwacht. Ze zijn dus niet zozeer gebaat bij kortetermijnresultaten van een selectie goed gekozen bedrijven, als wel bij een stabiel, voorspelbaar rendement op de gehele markt.

In toenemende mate oefenen indexfondsen invloed uit. Dat gebeurt direct, via het uitoefenen van het stemrecht van de aandelen die ze beheren, en indirect, via engagements met het management. Zo had BlackRock tussen midden 2014 en midden 2015 meer dan 1.500 van dit soort engagements met bestuurders van bedrijven waar ze in investeren. Zoals William McNabb, voorzitter en CEO van Vanguard, het zei in 2015: “Sommigen hebben in het verleden ten onrechte aangenomen dat ons voornamelijk passieve vermogensbeheer ook een passieve houding met betrekking tot de bedrijfsvoering suggereert. Niets is minder waar.” (Grind en Lublin, 2015) State Street liet recent weten zich zorgen te maken over het gebrek aan diversiteit in de bestuurskamers. En BlackRock liet zich samen met enkele andere grote fondsen kritisch uit over ongefundeerde exorbitant hoge salarissen.

Hierbij zijn kanttekeningen te maken. Uit mijn onderzoek blijkt ook dat de Grote Drie op aandeelhoudersvergaderingen in de Verenigde Staten in negentig procent van de gevallen meestemmen met het management. Wanneer ze wel tegen het management stemmen, betreft dit in de helft van de gevallen benoemingen van bestuurders. Het stemrecht lijkt daarom vooral een stok achter de deur om invloed uit te kunnen oefenen via de engagements.

Minder concurrentie

Daarnaast zorgt de toenemende rol van passieve beleggers mogelijk voor minder concurrentie. De spectaculaire groei van passieve investeerders heeft namelijk tot gevolg dat steeds vaker bedrijven dezelfde grootaandeelhouders hebben. Wanneer dit bedrijven betreft die in dezelfde markt opereren, spreken we over horizontaal eigendom. In de VS is het aantal bedrijven waar sprake is van horizontaal eigendom spectaculair gegroeid van minder dan tien procent in 1980 tot zestig procent in 2010 (He en Huang, 2017). Dit heeft geleid tot een nieuw debat over de mogelijke effecten van horizontaal eigendom op mededinging. Immers, wanneer je aandeelhouder bent bij meerdere bedrijven in dezelfde markt, dan is scherpe concurrentie tussen de bedrijven minder in je belang dan de ontwikkeling van de markt als geheel (Elhauge, 2016). Indien topmanagers de belangen van hun aandeelhouders goed in gedachten houden, dan kan dit dus leiden tot minder concurrentie.

Dit debat wordt gevoed door empirische studies die deze effecten lijken aan te tonen. Zo zou horizontaal eigendom in de Amerikaanse luchtvaartsector hebben bijgedragen aan een prijsstijging van tickets met maar liefst tien procent (Azar et al., 2017) en in de bankensector hebben bijgedragen aan hogere depositorente-spreads en klanten-fees (Azar et al., 2016).

Terwijl sommigen de resultaten in twijfel trekken en bekritiseren (Rock en Rubinfeld, 2017; Baker, 2016) pleiten anderen juist voor regulering of ten minste voor toenemende aandacht van toezichthouders (Posner et al., 2017; Elhauge, 2017). Vooralsnog lijkt het belangrijk de mogelijke effecten van horizontaal eigendom op mededinging goed te onderzoeken, maar is het gezien de embryonale fase van dit onderzoek nog te vroeg voor regelgeving. Overigens speelt voor de Nederlandse context mee dat het Europese mededingingsbeleid danig verschilt van dat in de VS en minder ruimte laat voor spoedig ingrijpen (Corradi en Tzanaki, 2017).

Literatuur

Azar, J., M. Schmalz en I. Tecu (2016) Anti-competitive effects of common ownership. Ross School of Business Working Paper, 1235.

Azar, J, R, Sahil en M.Schmalz (2016) Ultimate Ownership and Bank Competition Beschikbaar via SSRN.

Baker, J.B. (2016) Overlapping financial investor ownership, market power, and antitrust enforcement: my qualified agreement with Professor Elhauge. Harvard Law Review Forum, 129(5), 212-232.

Corradi, M.C. en A. Tzanaki (2017) Active and Passive institutional investors and new antitrust challenges: is EU competition law ready? CPI Antitrust Chronicle, 3, 18–25.

Elhauge, E. (2016) Horizontal shareholding. Harvard Law Review, 129(5), 1267-1317

Elhauge, E. (2017) The growing problem of horizontal shareholding. CPI Antitrust Chronicle, 3, 36–50.

Fichtner, J., E.M. Heemskerk en J. Garcia-Bernardo (2017) Hidden power of the Big Three? Passive index funds, re-concentration of corporate ownership, and new financial risk.Business and Politics,17(1), 1–29.

Grind, K. en J.S. Lublin (2015) Vanguard and BlackRock plan to get more assertive with their investments. Wall Street Journal, 4 maart. Artikel te vinden op http://www.wsj.com.

He, J. en J. Huang (2017) Product market competition in a world of cross-ownership: evidence from institutional blockholdings. Review of Financial Studies, te verschijnen.

Heemskerk, E.M. (2017) Ligt het Rijnland nu in de VS? Langetermijnoriëntatie en passieve investeringsfondsen. Goed Bestuur & Toezicht, 13(2), 14–16.

MCCG (2016) De Nederlandse corporate governance code. Den Haag.

Meinema, A. (2017) Vijandige overnames zijn de donkere zijde van het kapitalisme. NOS, online, 23 maart. Artikel te vinden op http://nos.nl.

Posner, E., F. Scott Morton en E. Weyl (2017) A proposal to limit the anti-competitive power of institutional investors. Antitrust Law Journal, te verschijnen.

Rock, E.B. en D.L. Rubinfeld (2017) Defusing the antitrust threat to institutional investor involvement in corporate governance. NYU Law and Economics Research Paper, 17-05.

Auteur

Categorieën