De lage internationale cacaoprijs draagt bij aan extreme armoede onder cacaoboeren. De voornaamste reden waarom de prijs zo laag ligt, is niet de hoge marktconcentratie onder cacaobedrijven, maar het gebrek aan alternatieve inkomensbronnen voor boeren, waardoor zij cacao blijven aanbieden ondanks de lage prijs. Ontwikkelingsprogramma’s die de inkomens van cacaoboeren pogen te verhogen door productiviteitsverbetering zijn mogelijk contraproductief, omdat een hoger aanbod de prijs verder naar beneden drukt.

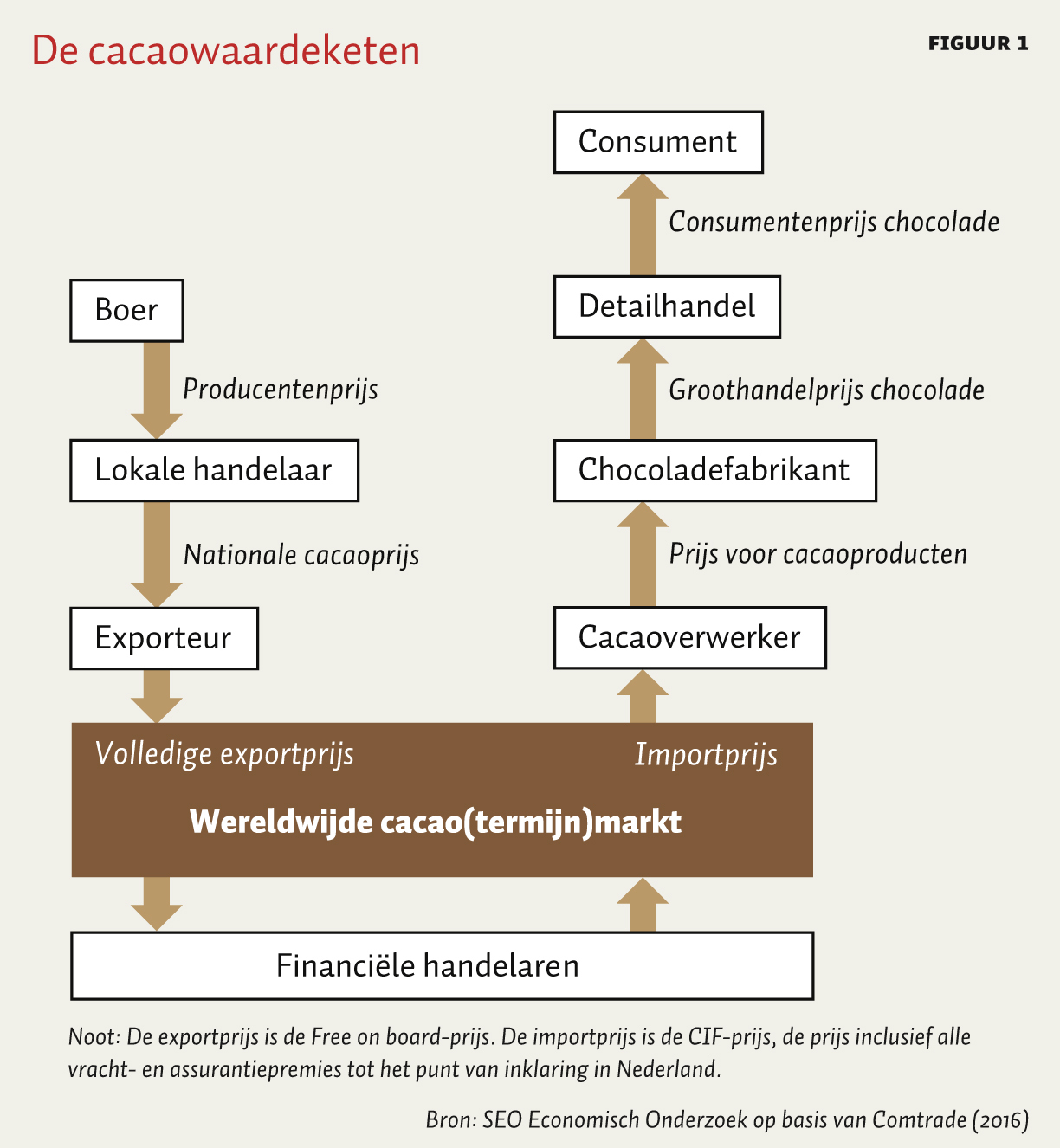

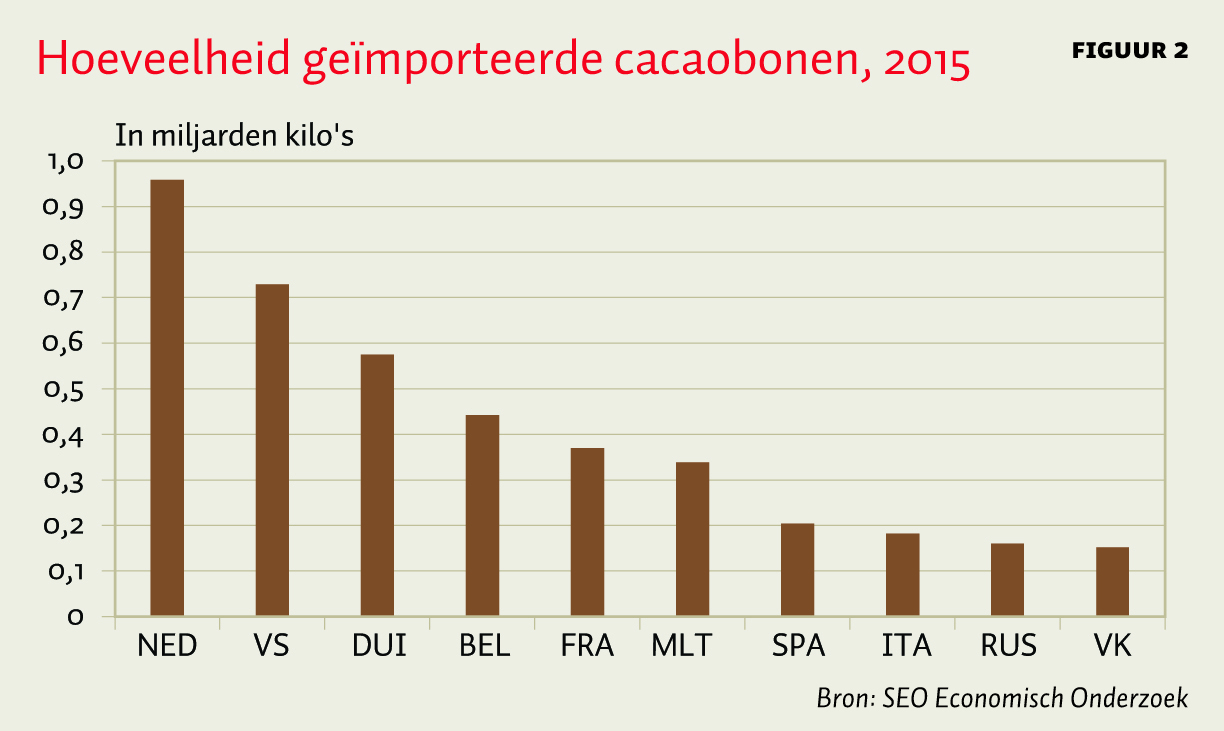

Nederland speelt een belangrijke rol in de internationale cacaomarkt en is de nummer-één-importeur van cacao met Amsterdam als grootste cacaohaven ter wereld (figuur 1). In de Zaanstreek, waar deze cacao wordt verwerkt, hebben de meeste multinationals die er in de sector toe doen een vestiging.

Maar achter de goedlopende business van internationale cacaobedrijven gaat een wereld van armoede schuil. Enerzijds boekte een bedrijf als Barry Callebaut, de grootste cacaoverwerker ter wereld, in 2015/16 nog een winst van meer dan 200 miljoen euro (Barry Callebaut, 2016). Anderzijds verdient een gemiddelde cacaoboer in West-Afrika minder dan 1,90 dollar per dag en leeft daarmee volgens de Wereldbank onder de extreme armoedegrens.

In de Cacaobarometer (Fountain en Hütz-Adams, 2015) sloegen ontwikkelingsorganisaties alarm over de schrijnende verhoudingen tussen cacaobedrijven en cacaoboeren. Zij lieten zien dat de toegevoegde waarde van cacao zeer oneerlijk verdeeld is over de keten. De Cacaobarometer schat dat het grootste deel van de toegevoegde waarde van cacao verdiend wordt door supermarkten (44 procent), chocoladefabrikanten (35 procent) en verwerkers (8 procent), terwijl boeren slechts 7 procent van de totale toegevoegde waarde verdienen. De overige 6 procent wordt verdiend tijdens de handel en transport van de boer tot de cacaoverwerkende fabriek.

De Cacaobarometer relateert dit aan de grote concentratie onder cacaobedrijven. Vooral cacaoverwerkers die bonen tot cacaopoeder en -boter verwerken, staan bekend als grote bedrijven en hun concentratie neemt toe. In 2015 werd naar schatting twee derde van alle cacao ter wereld verwerkt door de vier grootste bedrijven. In 2006 was dit nog 47 procent. De redenering van de Cacaobarometer lijkt logisch: de miljoenen kleinschalige cacaoboeren hebben geen onderhandelingsmacht ten opzichte van een handvol multinationals, die door hun marktmacht de prijs kunstmatig laag kunnen houden.

Kader 1: De cacaotermijnmarkt

De prijs die boeren ontvangen voor hun cacao wordt indirect bepaald op de fysieke en cacaotermijnmarkten in New York en Londen. Het afdekken van risico’s gebeurt op de termijnmarkt. De verhandelde hoeveelheid cacao op deze markt is naar schatting tien keer zo groot als de totale wereldproductie en illustreert dat er veel behoefte is om prijsrisico’s af te dekken. De relatief lage barrières voor de toetreding tot de termijnmarkt zorgen er daarnaast voor dat er een groot aantal partijen actief is: cacaobedrijven, handelaren en speculanten. De omvang van en het aantal spelers in deze markt is dusdanig, dat het onmogelijk is voor één partij om de prijs te beïnvloeden.

Wij presenteren een andere verklaring voor de lage inkomens van cacaoboeren, want concentratie is geen bewezen oorzaak van de lage prijs die boeren ontvangen. De wereldcacaoprijs dient als leidraad voor de cacaoprijs voor boeren en deze lijkt een goede afspiegeling van de mondiale vraag en aanbod. Boeren verdienen weinig aan hun cacao omdat ze ten eerste zeer weinig produceren vanwege de kleine schaal, ten tweede de internationale cacaoprijs laag is en ten derde een groot deel van de prijs afdragen als belasting aan nationale overheden. Daarnaast werkt de focus van veel cacaoprojecten op het verhogen van de productiviteit averechts, omdat dit op grote schaal een neerwaarts effect kan hebben op de wereldwijde prijs. Er is een combinatie van productiviteitsverhoging en prijsverhoging voor een selecte groep boeren nodig, maar hiervoor moeten veel huidige cacaoboeren wel iets anders gaan doen.

Concentratie in de sector

Figuur 2 laat een versimpelde weergave van de cacaowaardeketen zien. De cacao-productiekampioenen bevinden zich in West-Afrika, onder andere in Ghana en Ivoorkust. Cacaoproductie begint bij een boer, die zijn waar verkoopt aan lokale handelaren. Deze handelaren brengen de cacao naar de haven, waar exporteurs het op de boot zetten. Vervolgens wordt de cacao in bijvoorbeeld Nederland verder verwerkt tot cacaopoeder, -boter en andere producten. Chocoladefabrikanten kopen deze cacao op en verwerken het bijvoorbeeld met suiker en noten tot een reep. Deze komt uiteindelijk via de supermarkt of het tankstation bij consumenten terecht.

Om te bepalen of er daadwerkelijk sprake is van zorgwekkende marktconcentratie hebben we een marktanalyse gedaan naar de mate van concentratie in verschillende segmenten van de waardeketen. De conclusie van deze marktanalyse is dat marktconcentratie in de sector weliswaar hoog is en is toegenomen in de detailhandel, onder chocoladefabrikanten en vooral onder cacaoverwerkers, maar niet zodanig dat het aannemelijk is dat marktmacht kan worden misbruikt (Oomes et al., 2016).

Dezelfde conclusie wordt getrokken door handelaren en onderzoekers die goed bekend zijn met de termijnmarkten voor cacao in New York en Londen. In hun ogen werkt de cacaotermijnmarkt als een efficiënte markt, in die zin dat de prijs die tot stand komt een evenwicht bewerkstelligt tussen de wereldwijde vraag en het wereldwijde aanbod van cacao. Het is niet aannemelijk dat grote cacaobedrijven hier hun marktmacht kunnen misbruiken om de internationale prijs te manipuleren, omdat er naast bedrijven ook veel andere handelaren en ‘speculanten’ op de termijnmarkt actief zijn. Deze derde partijen bieden een tegenwicht tegen de macht van grote cacaobedrijven (kader 1). Ook zijn er publieke mechanismen die overmatige concentratie voorkomen, zoals nationale of internationale mededingingsregulering. Daarnaast wijst econometrisch onderzoek uit dat veranderingen in de cacaotermijnmarktprijs over het algemeen relatief snel worden doorgegeven aan de boer (ICCO, 2013).

Ook empirisch onderzoek vindt geen bewijs dat speculanten op termijnmarkten de prijs significant kunnen beïnvloeden, noch op de cacaomarkt (Ohemeng et al., 2016), noch op de markten van zes andere grondstoffen zoals koffie, thee en suiker (Bohl en Stephan, 2013). Pogingen die hiertoe zijn ondernomen, hebben gefaald. In juli 2010 probeerde bijvoorbeeld het hedgefonds Armajaro de prijs van cacao op te drijven door een grote optie te nemen. Doordat de prijs van cacao plotseling daalde ging het bedrijf bijna failliet, omdat het gedwongen werd om zeven procent van de totale wereldproductie van cacao ook daadwerkelijk af te nemen.

Inkomen van de boer

Dat de wereldwijde cacao(termijn)markt naar behoren lijkt te functioneren, neemt niet weg dat veel boeren en hun gezinnen moeten rondkomen van minder dan 1,90 dollar per dag, de extreme armoedegrens die de Wereldbank hanteert. Deze armoede wordt veroorzaakt door drie mechanismen: de prijs die de boer ontvangt is laag, de productiviteit is over het algemeen laag en de productiekosten zijn hoog, en er is een gebrek aan alternatieve inkomensbronnen.

Lage prijs

Een van de redenen waarom de prijs die boeren ontvangen zo veel lager ligt dan de wereldmarktprijs, is dat lokale overheden in landen waar de markt gereguleerd is (Ghana en Ivoorkust, samen verantwoordelijk voor zo’n zestig procent van het wereldwijde cacao-aanbod) een aanzienlijk deel van de exportprijs van cacao inhouden in de vorm van belasting. Dit kan in Ghana en Ivoorkust oplopen tot de helft van de verkoopprijs. In ruil daarvoor reguleren zij de markt en verschaffen zij soms nuttige productiemiddelen zoals kunstmest en zaden. Uit het veldonderzoek van SEO Economisch Onderzoek en KIT blijkt dat er een gebrek is aan zowel transparantie als efficiëntie wat betreft de besteding van de belastinginkomsten. In niet-gereguleerde cacaomarkten zoals Kameroen en Nigeria krijgen boeren gemiddeld een aanzienlijk hoger percentage van de exportprijs: gemiddeld zo’n zeventig tot tachtig procent (Oomes et al., 2016).

Lage productiviteit

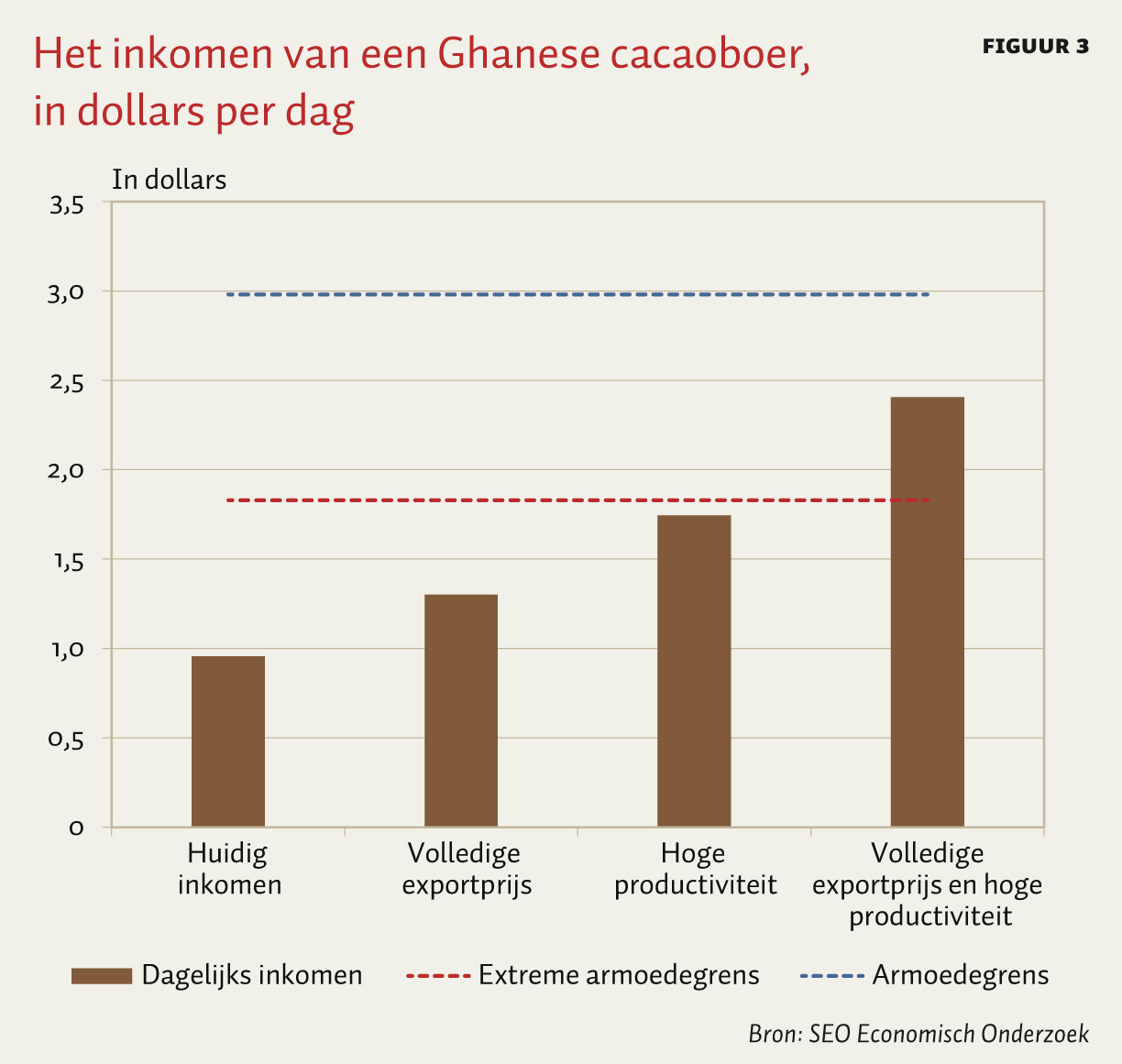

Om het relatieve belang van de cacaoprijs en -productiviteit te illustreren analyseren wij vier scenario’s voor het inkomen van een fictief gezin van een Ghanese cacaoboer (figuur 3). Gebaseerd op gemiddelden van verschillende schattingen bestaat dit gezin uit vijf personen en verbouwen ze 2,5 hectare aan cacao die ze verkopen voor de nationale Ghanese cacaoprijs. Onder deze omstandigheden is het inkomen 0,95 dollar per persoon per dag, ver onder de extreme armoedegrens.

In het tweede scenario ontvangt de boer de volledige exportprijs bij gelijkblijvende productiviteit. De overheid heft dan geen belasting op cacao, transportkosten zijn verwaarloosbaar en er is geen misbruik van lokale marktmacht. Met deze hogere prijs alleen komt het gezinsinkomen van de boer nog niet boven de extreme armoedegrens uit.

In het derde scenario investeert de boer in productiviteitsverhogende technieken, waardoor zijn productie verdubbelt, van de huidige 420 naar 800 kilogram per hectare . Veel experts denken dat de productiviteit van cacaoboeren gemakkelijk kan verdubbelen met betere agronomische technieken; dit is een productiviteitsstijging die chocoladefabrikant Tony’s Chocolonely op termijn haalbaar acht voor zijn boeren (Oomes et al., 2016). Hierbij stijgen uiteraard ook de kosten voor kunstmest en bestrijdingsmiddelen. Bij een gelijkblijvende prijs stijgt het inkomen van een boer met productiviteitsverdubbeling naar 1,75 dollar per dag. Dat is een flink stuk hoger, maar nog steeds onder de extreme armoedegrens.

Het vierde scenario combineert de volledige exportprijs uit het tweede scenario met de productiviteitsverdubbeling uit het derde scenario. Er wordt dan geen belasting geheven op cacao en de productiviteit verdubbelt. Daardoor kan het boerengezin 2,41 dollar per persoon per dag verdienen en hiermee zou het dan wel boven de extreme armoedegrens uitkomen. Er is dus een combinatie van een prijs- én productiviteitsverhoging nodig om het inkomen van een cacaoboer boven de extreme armoedegrens te tillen.

Gebrek aan alternatieve inkomensbronnen

Ondanks alle nadelen aan het produceren van cacao, hebben boeren weinig aantrekkelijke alternatieven. Andere landbouwproducten voor de export, zoals palmolie en rubber, kampen met dezelfde problemen en onzekerheden als cacaoteelt. De economie op het platteland van Ghana en andere West-Afrikaanse landen is onderontwikkeld. Boeren hebben daarom naast landbouw weinig kans op betaald werk in andere sectoren. Ze missen de opleiding, voorzieningen en financiering om te investeren in andere economische activiteiten.

Er speelt ook een politieke component mee. De economieën van Ghana en Ivoorkust zijn deels afhankelijk van de cacao. Het is een zeer belangrijk exportproduct en inkomstenbron voor beide landen en dankzij de exportbelastingen een flinke inkomstenbron voor de regering. Cacao wordt daarom vaak een ‘politiek gewas’ genoemd. Dit verklaart deels waarom soms maatregelen genomen worden die weliswaar ‘stemmen opleveren’, maar niet altijd even efficiënt zijn. Ook dragen de grote economische belangen bij aan het alsmaar stimuleren van de nationale productie (in plaats van het stimuleren van andere economische activiteiten) en werkt het corruptie in de hand.

Initiatieven voor duurzaamheid

Om de productiviteit van cacaoboeren te verhogen en te verbeteren nemen Nederlandse ontwikkelingsorganisaties en bedrijven, deels gesteund door de Nederlandse overheid, veel initiatieven. Twaalf van de grootste cacaoverwerkende bedrijven hebben stappen ondernomen om hun cacao duurzaam in te kopen. Certificeerders als UTZ, Fairtrade en Rainforest Alliance garanderen met hun keurmerken dat cacao duurzaam wordt geproduceerd, waarbij bijvoorbeeld op een milieuvriendelijke manier in hogere productiviteit wordt geïnvesteerd. Er bestaan talloze brede initiatieven tussen cacaobedrijven, certificeringsorganisaties, ontwikkelingsorganisaties en overheden om cacao duurzamer en productiever te produceren. Ook de Nederlandse overheid draagt haar steentje bij door publiek-private initiatieven te steunen, wat onder andere heeft uitgemond een intentieverklaring om vanaf 2025 alleen nog maar duurzame cacao te verkopen.

Veel van deze initiatieven helpen boeren om productiviteit en kwaliteit van hun cacao te verhogen, maar het stimuleren van productiviteit onder boeren is niet voldoende om hun armoede tegen te gaan wanneer de prijs die de boer ontvangt niet stijgt. Het verhogen van de productiviteit op grote schaal kan zelfs contraproductief werken. Er zijn miljoenen kleinschalige boeren die per persoon heel weinig cacao produceren. Op microniveau zal een individuele boer wel degelijk baat hebben bij hogere productiviteit. Maar op macroniveau, wanneer productiviteitsinitiatieven op grote schaal succesvol zouden zijn, zou hierdoor het mondiale aanbod van cacao sneller kunnen stijgen dan de vraag. Het gevolg daarvan is dat de prijs nog lager wordt. Cacaoprijzen in het huidige seizoen 2016/2017 laten zien hoe gevoelig de prijs is voor productiviteitsstijgingen: door gunstig weer in West-Afrika was de oogst dit seizoen onverwacht hoog, waardoor de wereldcacaoprijs met 25 procent daalde.

Er is dus voor een individuele boer een prijs- en productiviteitsverdubbeling nodig om uit de armoede te raken, maar een prijsstijging is onmogelijk te realiseren als de productiviteitsverdubbeling op macroschaal plaats zou vinden. Op de lange termijn is daarom een tweeledige transitie nodig: een deel van de boeren zou moeten stoppen met cacaoteelt, of hun cacao-inkomen moeten aanvullen met alternatieve inkomstenbronnen, terwijl een ander deel van de boeren dan kan professionaliseren en de productiviteit aanzienlijk kan verhogen.

Conclusie

Cacaoboeren in West-Afrika zijn extreem arm door een combinatie van lage cacaoprijzen, lage productiviteit en gebrek aan inkomensalternatieven. Productiviteitsverdubbeling in combinatie met een flink hogere prijs zou het cacao-inkomen voor individuele boeren boven de extreme armoedegrens kunnen tillen, maar deze combinatie lijkt op macroniveau onhaalbaar.

De Nederlandse overheid en de ontwikkelingsorganisaties die zij steunt doen er goed aan hun cacaoprogramma’s onder de loep te nemen om ervoor te zorgen dat deze de cacao-afhankelijkheid niet overmatig verhogen. Gezien de instabiliteit van wereldmarktprijzen kan een dergelijke afhankelijkheid leiden tot lagere en instabielere inkomens van boeren en overheden van cacao producerende landen.

De ontwikkelingsorganisaties die gesteund worden door de Nederlandse overheid, zoals Solidaridad en IDH, erkennen deze risico’s. Zo heeft IDH een nieuw programma ontwikkeld met meer aandacht voor inkomensdiversificatie. Een volgende stap zou zijn om West-Afrikaanse overheden te steunen in het ontwikkelen van een diversificatie-strategie en een ‘tweeledige transitie’, waarbij sommige boeren investeren in het duurzaam verhogen van hun cacao-productiviteit, terwijl veel andere cacaoboeren additionele of alternatieve inkomensbronnen zullen ontwikkelen.

Om een dergelijke transitie te maken, zouden Nederlandse en buitenlandse ontwikkelingsprogramma’s, in samenwerking met de overheden van cacao producerende landen, nog meer moeten doen aan het verbeteren van de toegang tot informatie, onderwijs, infrastructuur en financiering voor de boer. Er zou meer informatie beschikbaar moeten komen om hem te informeren over mogelijke alternatieve inkomensbronnen en toegang tot nieuwe markten. Om de ontwikkeling van deze diversificatie te bespoedigen moeten boeren onderwijs en training kunnen krijgen in deze alternatieve manieren, om inkomen te generen, niet alleen door het verbouwen van andere gewassen maar ook bijvoorbeeld door het opzetten van een eigen bedrijfje. Dit is het uitbreiden van wat bijvoorbeeld Solidaridad nu al doet.

Deze ontwikkeling wordt nog eens extra versneld als de boer toegang heeft tot goede infrastructuur om zich verder te kunnen ontwikkelen. Hieraan zouden bijvoorbeeld bestaande ontwikkelingsprogramma’s van FMO en RVO kunnen bijdragen. Ten slotte heeft de boer kapitaal nodig om deze verandering teweeg te brengen. Daarvoor is het belangrijk dat er bijvoorbeeld meer (micro)financiering beschikbaar komt voor cacaoboeren. Boeren worden dan minder afhankelijk van cacao en verbeteren hun onderhandelingspositie.

Literatuur

Barry Callebaut (2016) Annual report 2015/2016. Rapport te vinden op annual-report-2015-16.barry-callebaut.com.

Bohl, S. en P.M. Stephan (2013) Does futures speculation destabilize spot prices? New evidence for commodity markets. Journal of Agricultural and Applied Economics, 45(4), 595–616.

Comtrade (2016) UN Comtrade database, year 2015.

ICCO (2013) Assessment of market integration and price transmission in major cocoa producing countries. London.

Fountain, A.C. en F. Hütz-Adams (2015) Cacaobarometer 2015.

Ohemeng, W., B. Sjo en M. Danquah (2016) Market efficiency and price discovery in cocoa markets. Journal of African Business, 17(2), 209–224.

Oomes, N., B. Tieben, A. Laven, T. Ammerlaan, R. Appelman, C. Biesenbeek en E. Buunk (2016) Market concentration and price formation in the global cocoa value chain, 2016-79. Amsterdam: SEO Economisch Onderzoek.

Auteurs

Categorieën