Individualisering van het pensioenstelsel maakt het mogelijk om leeftijdsafhankelijk te beleggen. Er is echter niet één optimale leeftijdsafhankelijke beleggingsmix: een modelmatige analyse laat zien dat de vormgeving van het beleggingsbeleid afhangt van individuele risicovoorkeuren en subjectieve inschattingen ten aanzien van rendementsverwachtingen en toekomstige inflatie.

In discussies over het Nederlandse pensioenstelsel is steeds meer aandacht voor leeftijdsafhankelijk beleggen (ook wel lifecycle-beleggen genoemd), waarbij de beleggingsmix voor elke leeftijdsgroep afzonderlijk wordt bepaald. In de huidige individuele premieregelingen is het al zo dat jongeren doorgaans relatief meer in aandelen beleggen dan ouderen – en de mogelijkheden voor dergelijk leeftijdsafhankelijk beleggen is hier onlangs verder verruimd via de Wet verbeterde premieregeling. Wat betreft de collectieve pensioenregelingen

verkennen het kabinet, het pensioenveld en de sociale partners een alternatief pensioenstelsel met persoonlijke pensioenvermogens, wat leeftijdsafhankelijk beleggen mogelijk maakt. Voor pensioenuitvoerders, beleidsmakers en toezichthouders roepen deze ontwikkelingen de vraag op hoe een goede vormgeving van de leeftijdsafhankelijke beleggingsmix eruitziet: moet de beleggingsmix van jongeren risicovoller zijn dan die van ouderen? En is het alleen voor ouderen nodig om renterisico af te dekken, of is dit ook voor jongeren aantrekkelijk?

Levenscyclusmodel

We analyseren de optimale beleggingsmix voor een individuele pensioenregeling met flexibele premie-inleg in een levenscyclusmodel met de volgende aannames: de levenscyclus bestaat uit 45 werkzame jaren en 20 pensioenjaren, het individu verdient arbeidsinkomen tijdens de werkzame periode, ontvangt een AOW-uitkering vanaf pensionering en is risicomijdend (we hanteren een constante relatieve risicoaversieparameter van vijf). Tenzij anders vermeld nemen we aan dat het arbeidsinkomen en de AOW-uitkering beide risicovrij zijn in reële termen. Verder volgen de beleggingsrendementen het model van Brennan en Xia (2002) en nemen we aan dat de risicopremie op aandelen vier procent per jaar bedraagt. Aan de hand van dit model verkennen we de optimale beleggingsmix bij verschillende verwachtingen van drie risico’s: aandelenrisico, renterisico en inflatierisico.

Aandelenrisico

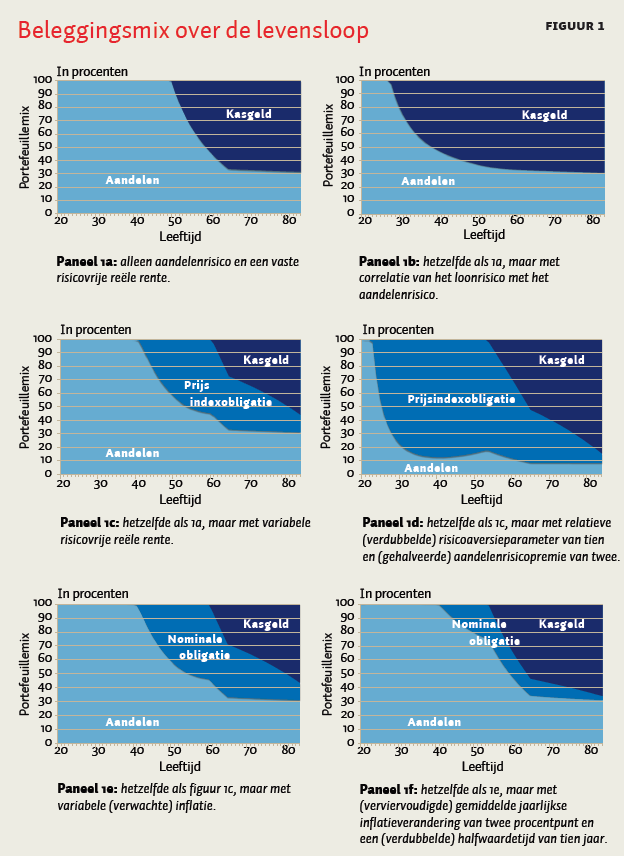

Omdat het vermogen van jongeren grotendeels uit toekomstig arbeidsinkomen bestaat, dat risicovrij wordt verondersteld, stellen Bodie et al. (1992) dat het voor jongeren aantrekkelijk is om het opgebouwde pensioenvermogen risicovol te beleggen. Bodie et al. beschouwen een model waarin arbeidsinkomen risicovrij is en het pensioenvermogen wordt verdeeld over twee beleggingscategorieën: risicovrij kasgeld en aandelen met de bijbehorende beleggingsrisico’s (het aandelenrisico). Figuur 1a toont de leeftijdsafhankelijke beleggingsmix die in dit model het beste pensioenresultaat oplevert. Er is sprake van een ‘glijpad’ over de levenscyclus voor beleggingen in aandelen: op jonge leeftijd, tot 45 jaar, wordt het pensioenvermogen volledig geïnvesteerd in aandelen, en daarna wordt het aandelenpercentage geleidelijk verlaagd.

Omdat jongeren nog niet veel pensioenvermogen hebben opgebouwd, kan het voor hen zelfs aantrekkelijk zijn om meer risico te nemen door met geleend geld in aandelen beleggen. In het model is dit echter met een leenrestrictie onmogelijk gemaakt. Of een dergelijke leenrestrictie in de praktijk bestaat, is een onderwerp waarover kan worden gediscussieerd. Jongeren kunnen doorgaans wel lenen voor een eigen woning, met de woning als onderpand. Leningen voor risicovolle pensioenbeleggingen, met het toekomstig arbeidsinkomen als onderpand, zien we in de praktijk niet in individuele pensioenregelingen.

Een andere wijze waarop jongeren meer aandelenrisico zouden kunnen nemen, is via alternatieve producten zoals opties. Ook collectieve pensioenfondsen kunnen wellicht dergelijke restricties opheffen (langs deze weg speelt de leenrestrictie een belangrijke rol in de discussie over intergenerationele risicodeling, zie Boelaars en Bouwman (2017) in deze ESB).

Correlatie met loonrisico

Het is echter de vraag of jongeren ook daadwerkelijk zoveel in aandelen willen beleggen als figuur 1a suggereert. Viceira (2001) laat zien dat het loonrisico – de risicokarakteristieken van het arbeidsinkomen – hierbij een sleutelrol vervult. Als het loonrisico correleert met het aandelenrisico, bijvoorbeeld doordat beide beïnvloed worden door de economische conjunctuur, wordt de behoefte van jongeren om met hun pensioenvermogen in aandelen te beleggen kleiner. Figuur 1b illustreert de leeftijdsafhankelijke beleggingsmix in de situatie waarin arbeidsinkomen niet risicovrij is, maar deels correleert met aandelenrendementen. Er is nog steeds sprake van een ‘glijpad’, maar de aandelenportefeuille wordt nu al op jongere leeftijd flink afgebouwd. Hoe sterk de correlatie tussen loonrisico en aandelenrisico in de praktijk is, is lastig te bepalen (Benzoni et al., 2007). De subjectieve verwachtingen van pensioenbeleggers met betrekking tot deze correlatie spelen in ieder geval dus een grote rol bij het vaststellen van de ideale beleggingsmix.

Renterisico

Het aandelenrisico betrof tot dusver onzekerheid rondom een constant gemiddelde. Wat nu, als ook het gemiddelde rendement zelf varieert door de tijd? Persistente veranderingen in rendementsverwachtingen hebben belangrijke gevolgen voor het beleggingsbeleid van langetermijnbeleggers (Merton, 1971). Wellicht het bekendste voorbeeld hiervan zijn renteschokken. We voegen nu dit risico toe aan het model: aandelenrendementen hebben nog steeds dezelfde dynamiek als hiervoor, maar we nemen aan dat de reële rente elk jaar gemiddeld met één procentpunt verandert, en renteveranderingen een halfwaardetijd van tien jaar hebben. Een pensioenbelegger kan zich tegen dit renterisico beschermen door te beleggen in obligaties met een lange looptijd. Deze obligaties bieden rendementszekerheid voor de lange termijn, of anders gezegd, zij stijgen in waarde als de rente daalt. Figuur 1c toont de optimale beleggingsmix voor een pensioenbelegger die naast aandelen en kasgeld ook kan beleggen in obligaties met een looptijd van dertig jaar. Op jonge en middelbare leeftijd geldt: hoe meer in obligaties wordt belegd, hoe hoger de bescherming tegen renterisico. Langetermijnobligaties vormen een belangrijk deel van de beleggingsmix op middelbare leeftijd, zoals te zien is in figuur 1c. Adequate beheersing van het renterisico is dus van belang. Op hogere leeftijden neemt de behoefte aan langetermijnobligaties af, omdat het renterisico dan kleiner is. Over de gehele levenscyclus is een pensioenbelegger in dit model bereid om één procent van het inkomen op te geven in ruil voor een adequate bescherming tegen renterisico.

Risicoaversie en aandelenrisicopremie

In figuur 1c maken langetermijnobligaties geen deel uit van de beleggingsmix van jongeren; obligaties doen pas hun intrede in de beleggingsmix op veertigjarige leeftijd. Waarom is het voor jongeren niet optimaal om te beleggen in langetermijnobligaties? Het antwoord is niet dat zij geen behoefte hebben aan bescherming tegen renterisico. Sterker nog, jongeren hebben in beginsel juist meer behoefte aan bescherming tegen renterisico dan ouderen. Een rentedaling is voor jongeren extra slecht nieuws omdat hun beleggingshorizon langer is, en omdat zij veel toekomstige premie-inleg hebben. Hierdoor zijn de pensioenresultaten van jongeren in sterke mate afhankelijk van toekomstige rendementen, en worden jongeren extra hard geraakt bij een daling van rendementsverwachtingen. Nee, de reden dat obligaties geen deel uitmaken van de beleggingsmix van jongeren is dat de voordelen van renteafdekking voor hen niet opwegen tegen de voordelen van het profiteren van het hoge verwachte aandelenrendement. Elke euro die wordt belegd in langetermijnobligaties kan immers niet worden belegd in aandelen als gevolg van de leenrestrictie. Gegeven de aannames in het model winnen aandelen de concurrentiestrijd in de beleggingsmix van jongeren, maar dit is niet voor alle risicovoorkeuren en rendementsverwachtingen het geval. Figuur 1d toont, als voorbeeld, wat er gebeurt als de risicoaversieparameter wordt verdubbeld en de aandelenrisicopremie gehalveerd. Het afdekken van renterisico wint nu fors aan belang. Jongeren prefereren obligaties dus boven aandelen als zij zeer risicomijdend zijn en als de risicopremie op aandelen lager wordt ingeschat.

Inflatierisico

Tot nu toe was de uitbetaling van de obligatie gekoppeld aan de consumentenprijsindex: een zogenaamde prijsindexobligatie. Voor Nederlandse pensioenbeleggers is het echter realistischer om te veronderstellen dat uitsluitend nominale obligaties beschikbaar zijn (zie Westerhout en Čiočytė (2017) voor een analyse waarom de overheid geen prijsindexobligaties uitgeeft). Het gevolg is dat het afdekken van renterisico met langetermijnobligaties gepaard gaat met inflatierisico. Een onverwachte stijging van de prijsinflatie tast de koopkracht van nominale obligaties aan. Figuur 3a toont daarom de resultaten voor een situatie waarin de pensioenbelegger de beschikking heeft over nominale obligaties (in plaats van prijsindexobligaties) en de inflatie persistente schokken vertoont. We nemen aan dat de inflatieverwachting een jaarlijkse gemiddelde verandering van een half procentpunt kent en een halfwaardetijd van vijf jaar. Wat opvalt, is dat het effect van het inflatierisico op de beleggingsmix nauwelijks waarneembaar is: figuur 1e lijkt vrijwel overeen te komen met figuur 1c. Blijkbaar speelt het inflatierisico maar een bijrol, gegeven de aannames in het model.

Hoge inflatie

Als het inflatierisico groter wordt verondersteld, dan wordt het echter wel degelijk minder aantrekkelijk om het renterisico af te dekken met nominale obligaties. Figuur 1f laat zien dat wanneer dit risico hoog genoeg wordt inschat, de nominale obligatieportefeuille fors krimpt. Voor deze figuur is wel aangenomen dat de inflatie elk jaar gemiddeld met twee procentpunt verandert en dat inflatieveranderingen, met een halfwaardetijd van tien jaar, zeer persistent zijn. Dergelijke verwachtingen lijken alleen passend bij een situatie waarin een centrale bank nauwelijks controle heeft op het prijspeil.

Conclusie

Uit bovenstaande analyse blijkt dat er niet zoiets bestaat als één optimale leeftijdsafhankelijke beleggingsmix: de vormgeving van het beleggingsbeleid hangt af van individuele risicovoorkeuren en subjectieve inschattingen ten aanzien van rendementsverwachtingen en toekomstige inflatie. Een adequate vertaalslag van risicohouding naar beleggingsbeleid is daarom van cruciaal belang voor deelnemers. Als bijvoorbeeld de afdekking van renterisico tekortschiet, dan kan dit leiden tot significante welvaartsverliezen. Deze inzichten hebben ook implicatie voor het toezicht op de prudentie van het beleggingsbeleid en de zorgplicht: pensioenuitvoerders moeten kunnen onderbouwen dat zij een beleggingsbeleid hanteren dat past bij de risicohouding van deelnemers.

Literatuur

Benzoni, L., P. Collin-Dufresne, en R.S. Goldstein (2007) Portfolio choice over the life-cycle when the stock and labor markets are cointegrated. Journal of Finance, 62(5), 2123–2167.

Bilsen, S. van, I.A. Boelaars, A.L. Bovenberg en R. Mehlkopf (2017) How costly is it to ignore interest rate risk management in your 401k retirement plan? Netspar Discussion Paper. Te verschijnen.

Boelaars, I.A. en K.E. Bouwman (2017) Zin en onzin van intergenerationele risicodeling. ESB, 102(4750), 267–269.

Bodie, Z., R.C. Merton en W.F. Samuelson (1992) Labor supply flexibility and portfolio choice in a life cycle model. Journal of Economic Dynamics and Control, 16(3-4), 427–449.

Brennan, M. en Y. Xia (2002) Dynamic asset pricing under inflation. Journal of Finance, 57(3), 1201–1238.

Merton, R. (1971) Optimum consumption and portfolio rules in a continuous-time model. Journal of Economic Theory, 3(4), 373–413.

Viceira, L.M. (2001) Optimal portfolio choice for long-horizon investors with nontradable labor income. Journal of Finance, 56(2), 433–470.

Westerhout, E. en O. Čiočytė (2017) The role of inflation-linked bonds. CPB Discussion Paper, 344.

Auteurs

Categorieën