De Nederlandse overheid staat via het Waarborgfonds Eigen Woning garant voor het staartrisico van circa dertig procent van de uitstaande hypotheken. Dat loopt via de Nationale Hypotheek Garantie, een verzekering tegen verliezen voor zowel woningkopers als hypotheekverstrekkers. Deze NHG is ook bedoeld als macro-economisch stabiliserend instrument. De zwaarste huizenmarktcrisis in dertig jaar is inmiddels achter de rug. Hoe is het verlopen met dit instrument?

De Nationale Hypotheek Garantie (NHG) is bij de meeste mensen bekend als een instrument om de betaalbaarheid en de toegankelijkheid van de koopwoningenmarkt te verbeteren voor mensen met (vooral lage) middeninkomens. En onder condities van economische groei en een gezonde markt voor koopwoningen is dat ook de enige rol die zichtbaar is van de NHG. Tijdens de economische crisis is de NHG voor de eerste keer ‘getest’ onder crisisomstandigheden en kwam het andere aspect van de NHG in beeld: NHG als macro-economisch stabiliseringsinstrument.

Wat is de NHG?

De Nationale Hypotheek Garantie (NHG) is een verzekering die een woningkoper tegen betaling van een eenmalige premie (borgtochtprovisie) kan krijgen als hij een lening afsluit voor het kopen of verbouwen van zijn woning.

De NHG wordt verstrekt door de Stichting Waarborgfonds Eigen Woningen (WEW), die daarmee garant staat voor de terugbetaling van het hypotheekbedrag aan de geldverstrekker. Het WEW is in 1993 opgericht door het Ministerie van VROM en de VNG.

Het WEW heeft als doel om de betaalbaarheid, de toegankelijkheid en de stabiliteit van de hypotheekmarkt te versterken. In een volledig vrije markt kan de hypotheekmarkt door averse selectie (ook wel: risicoselectie), informatie-asymmetrie en transactiekosten voor sommige marktsegmenten leiden tot het wegvallen van aanbod, tot rentetarieven die de facto groepen uitsluiten en tot potentiële financieringstekorten in tijden van crisis. De NHG beoogt zulk marktfalen te voorkomen. Ten aanzien van toegankelijkheid en stabiliteit is dat relatief onomstreden. Ten aanzien van betaalbaarheid heeft SEO in 2011 de vraag gesteld in hoeverre de NHG een opdrijvend effect heeft op de woningprijzen die de rentekorting van de NHG tenietdoet.

Per 31 december 2016 heeft de stichting circa 193 miljard euro aan leningen gewaarborgd en bedraagt het fondsvermogen circa 980 miljoen euro. Naast het fondsvermogen heeft het WEW een achtervangovereenkomst met de rijksoverheid om het staartrisico af te dekken. Sinds 2015 wordt daarvoor een premie van 0,15 procent betaald. De achtervangfunctie van de overheid garandeert dat de stichting te allen tijde aan haar betalingsverplichtingen in het kader van de borgstelling jegens de geldgevers kan voldoen.

De borgstelling van de stichting kan dan ook worden beschouwd als een overheidsgarantie. Dit betekent dat voor verstrekkers bij leningen met een Nationale Hypotheek Garantie lagere solvabiliteitseisen gelden. Hierdoor kunnen geldgevers deze leningen tegen lagere rentes aanbieden. Voor de woningbezitter betekent dit dat de aankoop en de verbetering van de eigen woning tegen lagere rentelasten kunnen worden gefinancierd.

Om voor de Nationale Hypotheek Garantie voor de aankoop van een woning in aanmerking te komen, zijn er een aantal voorwaarden. De belangrijkste eis is dat het hypotheekbedrag niet hoger is dan de zogenaamde kostengrens. Daarnaast zijn er eisen aan de maximale verhoudingen van de lening tot het inkomen (LTI) en tot de waarde van het huis (LTV). Deze normen worden door het Nibud vastgesteld.

Als een woningbezitter niet meer aan zijn betalingsverplichtingen aan de geldverstrekker kan voldoen, staat het WEW garant voor de terugbetaling van het hypotheekbedrag aan de geldverstrekker. De eventuele restschuld die overblijft na een gedwongen verkoop, wordt vervolgens op de voormalige woningbezitter verhaald. Deze restschuld wordt echter kwijtgescholden indien de voormalige woningbezitter naar het oordeel van het WEW geen schuld heeft aan de gedwongen verkoop en heeft meegewerkt aan het zo veel mogelijk beperken van het verlies. Het gaat dan om gedwongen verkoop door bijvoorbeeld werkloosheid, arbeidsongeschiktheid of echtscheiding.

De geldverstrekker is door de NHG afgeschermd van het risico van een mogelijk oninbare restschuld na een gedwongen verkoop. Om deze reden kan de geldverstrekker volgens de bestaande solvabiliteitseisen een lager garantievermogen aanhouden als risicobuffer. Hij heeft daardoor lagere kosten, wat hem in staat stelt een lagere rente in rekening te brengen.

De voordelen van de NHG voor de koper van een woning worden gevormd door een lagere hypotheekrente en de verzekering tegen restschuld.

We zijn nu in staat om terug te kijken en te beoordelen hoe dit instrument en de aanbieder ervan, de Stichting Waarborgfonds Eigen Woning (WEW), de woning- en hypotheekmarkt hebben ondersteund. Dat is een verhaal in drie delen. Ten eerste is er het verhaal over de economische groei, de werkloosheid, de impact hiervan op de woningmarkt en hoe de overheid heeft geprobeerd om de woningmarkt te schragen. Ten tweede is er het deel over hoe het WEW en de rijksoverheid in de loop van de crisis het beleid hebben gewijzigd om tot een hogere graad van solvabiliteit te komen en om zo toekomstige verliezen te minimaliseren. Ten slotte, als derde deel, zijn er de resultaten van NHG/WEW gedurende de crisisperiode.

Economische groei

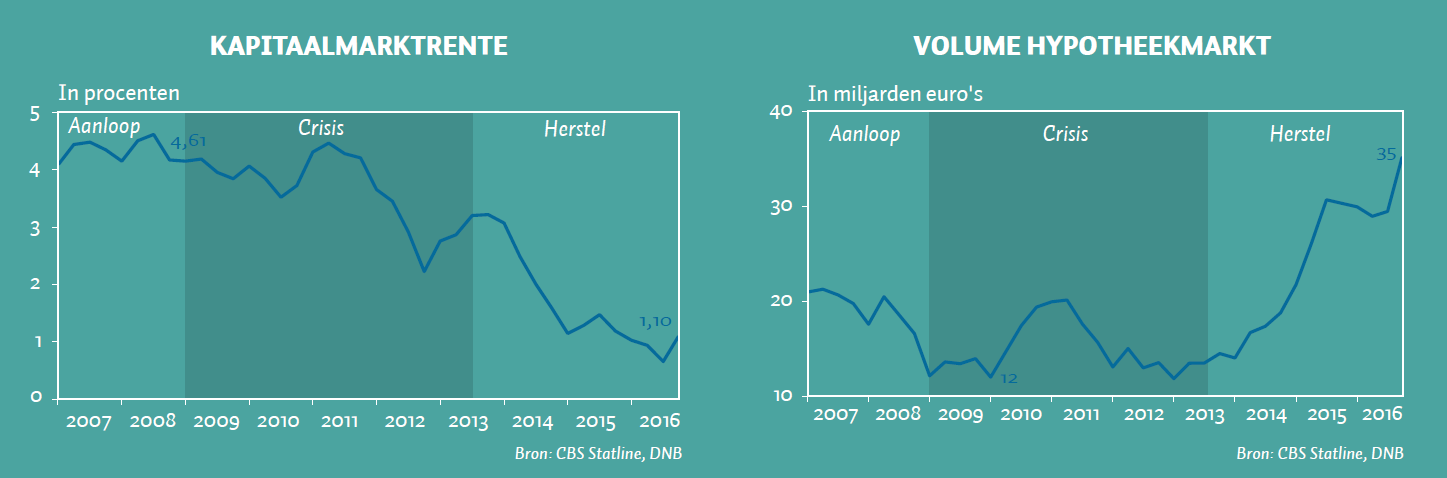

De afgelopen tien jaar zijn in te delen in drie fases. De aanloop naar de crisis (2007–2008), de crisis zelf (2009–2013) en het herstel (2014–2016). Direct voor de crisis staan alle seinen op groen: de werkloosheid is laag en dalend, er wordt van tekorten op de arbeidsmarkt gesproken. De woningmarkt is liquide, de prijzen stijgen en de hypotheekmarkt floreert. Dit verandert medio 2008.

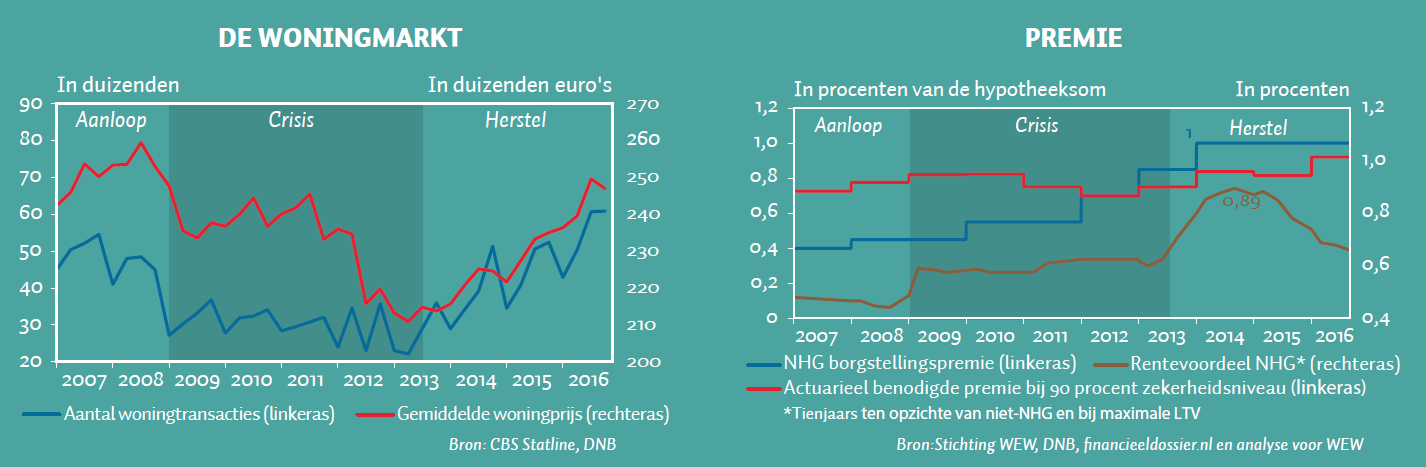

Door de onrust op de financiële markten stijgt eerst de rente vrij snel en fors, gevolgd door het omvallen van Lehman en het bevriezen van de geldmarkt. Begin 2009 is de crisis in volle omvang losgebarsten, en de economische krimp is groot en bereikt zijn eerste dal in het tweede kwartaal van 2009. De werkloosheid stijgt met 130.000 mensen en de woning- en hypotheekmarkt krimpen met circa veertig procent. In een jaar tijd – we zijn dan in het derde kwartaal van 2009 – zakt de gemiddelde woningprijs met tien procent.

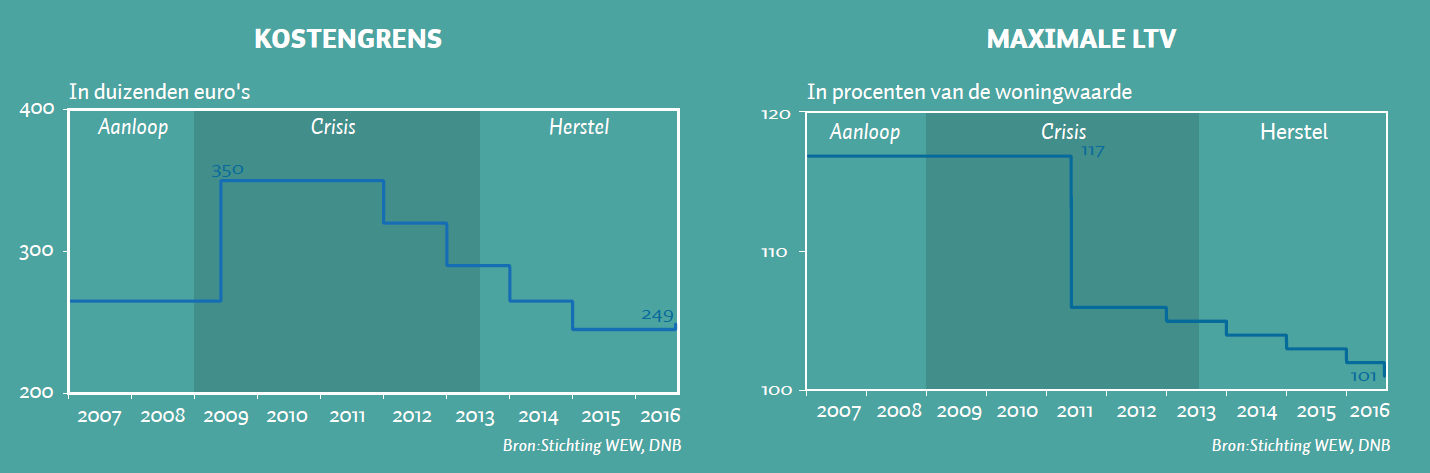

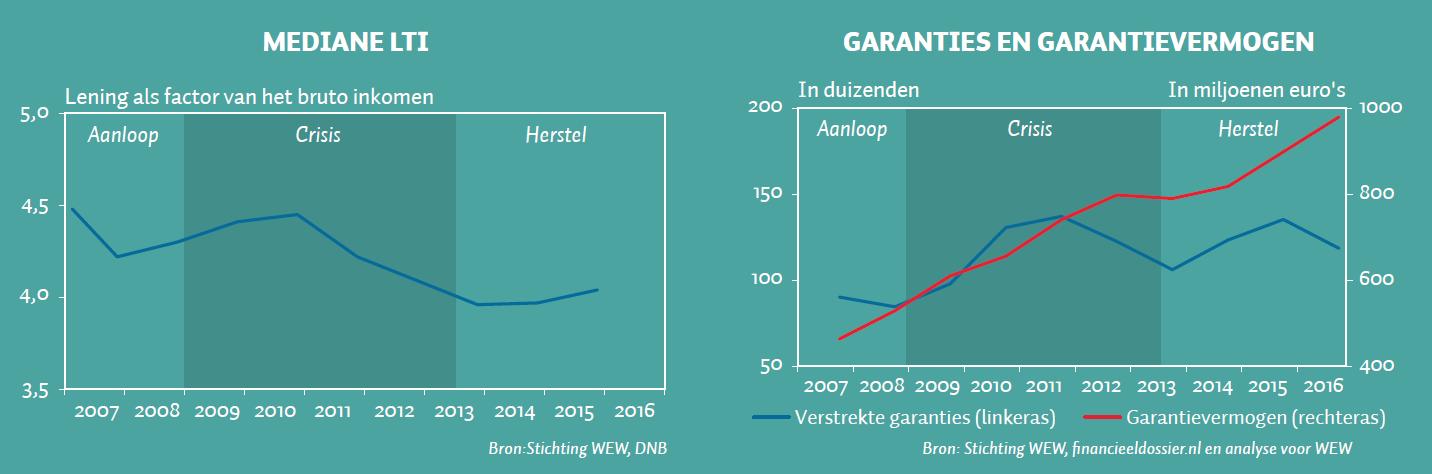

Dit is aanleiding voor het eerste ingrijpen door de overheid. De maximale kostengrens voor een NHG-woning gaat in 2009 van 265.000 euro naar 350.000 euro. En in 2011 wordt de overdrachtsbelasting verlaagd van zes naar twee procent. Hierdoor dalen de kosten voor de aankoop van een huis en kunnen mensen meer (al dan niet verzekerd) lenen. Ook de verstrekkingsnormen ten opzichte van het inkomen stijgen in eerste aanleg, de mediane LTI stijgt daardoor naar 4,4.

Tegelijkertijd zakt de rente fors, mede door het ingrijpen van centrale banken. In het derde kwartaal bereikt die een voorlopig laagtepunt van 3,5 procent, waar deze vóór de crisis nog op 4,5 procent stond. Het herstel zet in. Eind 2010 en begin 2011 wordt er een gezonde economische groei genoteerd. De ECB verhoogt de rente weer. De werkloosheid daalt, de woningmarkt herstelt en de woningprijs stijgt weer.

Het herstel is echter van korte duur. Door de situatie in Griekenland ontstaat de eurocrisis, die mede de aanleiding vormt voor austerity. En de beleidsrespons van de ECB, een nog lagere rente, vormt in Nederland de oorzaak van wat we wellicht de pensioencrisis kunnen noemen. De kabinetscrisis en het Kunduz-akkoord dat daarop volgt, zijn de aanleiding voor fors vertrouwensverlies. Er volgt een tweede recessie – ondiep, maar relatief lang – en de ‘dubbele dip’ is een feit. Van eind 2011 tot medio 2013 krimpt de economie jaar op jaar en dalen de woningprijzen. De werkloosheid piekt pas begin 2014, wanneer deze is verdubbeld ten opzichte van voor de crisis. De hypotheekmarkt is begin 2013 op zijn zwakst. Een kwartaal later bodemen de woningprijzen, ze liggen dan gemiddeld twintig procent lager dan voor de crisis.

Hierna begint het herstel, eind 2014 geholpen door een verlaging van de rente naar bijna nul procent door de ECB. De werkloosheid begint dan snel af te nemen. Woningmarkt en hypotheekmarktvolume verdriedubbelen ten opzichte van het dieptepunt in de crisis. De woningprijzen volgen langzamer; eind 2016 liggen de prijzen nog maar vijf procent onder die van tien jaar eerder.

Werken aan meer solvabiliteit

De financiële crisis en de woningmarktcrisis vormen de aanleiding voor nieuw beleid. De consensus is: naar een hogere graad van prudentie. De solvabiliteit van betrokken partijen moet omhoog. Verstrekkers van krediet krijgen zwaardere solvabiliteitseisen opgelegd met Solvency 2 (verzekeraars), en met Bazel III en de leverage ratio (banken). Maar ook de leverage van huishoudens en van het WEW moeten omlaag en de solvabiliteit omhoog.

Het WEW speelt in de nieuwe regelgeving een belangrijke rol. Voor de crisis zijn de loan-to-value– en loan-to-income-normen (LTV en LTI) bij de NHG al restrictiever dan in de niet-NHG-hypotheekmarkt gebruikelijk is. Ook is annuïtair aflossen al de norm bij de NHG om de draagkracht van huishoudens te toetsen. In samenspraak met WEW, Nibud, AFM en DNB worden de NHG-normen door de rijksoverheid overgenomen, verfijnd, aangescherpt en wettelijk verplicht.

Vanaf 2011 gaat daarom de maximale LTV voor alle nieuwe hypotheken omlaag van de facto 117 procent naar de juris 106 procent. En daarna daalt de LTV elk jaar met één procentpunt tot 100 procent in 2018. Begin 2014 krijgen geldverstrekkers een eigen risico op de NHG-garantie van tien procent. Moral hazard bij verstrekkers wordt daarmee voorkomen.

Ook de tijdelijke verhoging van de NHG-kostengrens wordt weer afgebouwd. De overheid wil een limiet stellen aan het staartrisico dat ze draagt, wil de woningmarkt niet onnodig stimuleren en de NHG daarom beperken tot de onderkant van de markt. In 2012 wordt de kostengrens daarom weer verlaagd naar 320.000 euro, en is inmiddels verder verlaagd naar het gemiddelde woningprijsniveau. Het huidige kabinetsbeleid is om de kostengrens met dat prijsniveau mee te laten bewegen.

De maximale LTI wordt ook geleidelijk verlaagd, en zet een daling in vanaf eind 2011, als de nieuwe Gedragscode Hypothecaire Financiering van kracht wordt. Daardoor daalt de mediane LTI van 4,4 tot 4. Geheel annuïtair aflossen wordt ook de facto verplicht in 2011 doordat de aftrekbaarheid van de rente hieraan wordt gekoppeld. Vanaf 2014 wordt daarnaast de hypotheekrenteaftrek verlaagd met 0,5 procentpunt per jaar.

Het WEW gaat geleidelijk ook anders om met het tarief voor de borgstellingspremie, ofwel de premie die huiseigenaren betalen voor NHG bij het afsluiten van de hypotheek. Vóór de crisis gaat het WEW uit van gemiddelde scenario’s om de premie te berekenen. In solvabiliteitstermen: er wordt gerekend met een zekerheidsgrens van 63 procent. De kans dat het fondsvermogen in enig jaar wordt aangesproken is dus 37 procent. De premies worden in die tijd conjunctuur-neutraal berekend. De premie is alleen gemiddeld over een langere periode kostendekkend.

Het WEW heeft echter discretionaire bevoegdheden om de premie te bepalen. De premies op basis van 63 procent zekerheid acht het WEW in toenemende mate niet meer voldoende, omdat het systeemrisico onvoldoende wordt ingeperkt. In overleg met BZK en Financiën wordt de norm voor de zekerheidsgrens in 2015 definitief opgehoogd naar 90 procent. En in relatief grote stappen wordt daarom de premie verhoogd van 0,4 procent vóór de crisis tot 1 procent in 2014. Daarvan is vanaf 2015 een nieuwe afdracht aan het rijk ter compensatie van de risico’s van de achtervangregeling van 0,15 procent voor alle nieuwe borgstellingen.

De resultaten van NHG/WEW

Tijdens de crisis draaiden de bestaande garanties en contracten van de NHG en het WEW natuurlijk door. Met de daling van de woningmarktvolumes dalen ook de verstrekte garanties in 2008. Maar omdat de kostengrens in 2009 ook hypotheken tot 350.000 euro tot de NHG toelaat, stijgt het aantal garanties weer. Het potentiële marktaandeel van de NHG in de totale hypotheekmarkt stijgt dan ook sterk. Zo zijn er door de hogere kostengrens twintig procent meer woningen die in aanmerking komen voor een NHG. Ondanks de lagere totale hypotheekvolumes stijgt het aantal garanties daardoor met ruim vijftig procent. De premie-inkomsten verdubbelen van 60 miljoen in 2008 tot 129 miljoen euro in 2010 en het garantievermogen van het WEW stijgt daardoor sterk.

De stijging van de premie-inkomsten en het garantievermogen zijn een onbedoeld bijeffect. De verhoging van de kostengrens was vooral bedoeld om de woningmarkt zelf en de woningprijzen te schragen. Het CPB was daar in een studie in 2009 kritisch over, want het effect van de uitbreiding van de NHG op de woningmarkt werd als ‘beperkt’ ingeschat. Dit bleek achteraf ook het geval in de zin dat het geen prijsopdrijvend effect leek te hebben, maar het effect op de inkomsten van het WEW en het garantievermogen van het WEW is in die CPB notitie niet voorzien (CPB, 2009).

Het aantal claims door woningeigenaren bij het WEW bereikt in 2009 het laagtepunt, waardoor gelijk dat jaar het garantievermogen van het WEW sterk stijgt, van 529 miljoen in 2008 tot 610 miljoen eind 2009. Het voorlopige herstel van de economie en woningmarkt in 2011, vlak voor de tweede recessie van eind 2012, begin 2013 zorgt voor een piek in het aantal verstrekte garanties, met een verdere groei van het garantievermogen als resultaat. Eind 2012 is het doorgegroeid naar 798 miljoen euro.

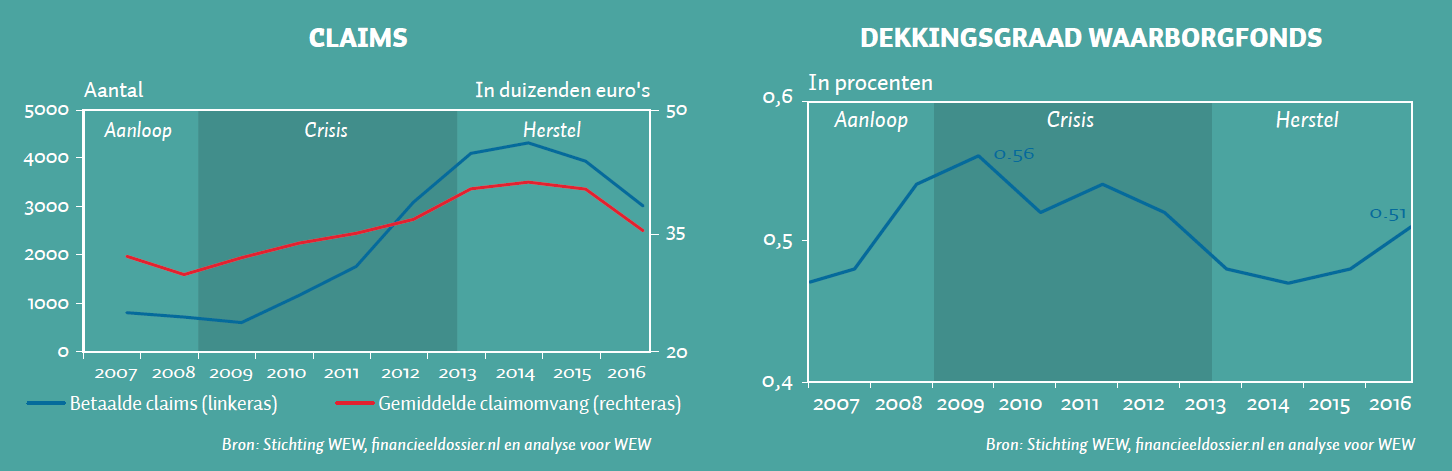

Die groei van het garantievermogen vindt plaats terwijl tegelijkertijd het aantal claims en de gemiddelde omvang van die claims sterk stijgen. Het aantal claims stijgt van rond de 500 per jaar voor de crisis, tot 3.000 in 2012 en piekt in 2014 op 4.300. De gemiddelde omvang stijgt van 30.000 euro voor de crisis tot 41.000 euro in 2014 om daarna weer te gaan dalen. Voor de crisis schold het WEW jaarlijks gemiddeld 22 miljoen aan restschulden kwijt, in de crisisjaren loopt het op van 40 miljoen in 2010 tot 176 miljoen in 2014. Vanaf 2014 dalen de claims en kwijtscheldingen weer. Bij elkaar opgeteld zijn tot en met 2016 22.000 huishoudens geholpen met kwijtschelding van schulden voor een totaal van 835 miljoen euro. Die kwijtscheldingen hebben eenzelfde effect op de hypotheekverstrekkers: zij hebben hetzelfde bedrag aan verliezen niet hoeven dragen. De actuariële verwachting is dat het garantievermogen verder zal oplopen in 2017 en 2018 tot ruim één miljard euro. Voor 2017 en 2018 worden er respectievelijk 2.900 en 2.700 claims verwacht, met een dalend bedrag per claim, wat tot verwachte uitbetalingen leidt van 100 miljoen in 2017 en 87 miljoen in 2018. Er zijn dan restschulden voorkomen bij 27.600 huishoudens.

Het aantal garanties is door de stijging van de volumes in de woningmarkt op een hoog niveau gebleven. De kostengrens is inmiddels weer verlaagd, maar de lagere woningprijzen en de hogere volumes blijven voor hoge aantallen garanties zorgen. Het garantievermogen is mede daardoor opgelopen tot 980 miljoen eind 2016. Tegelijkertijd namen natuurlijk ook de verplichtingen toe. De ratio tussen weerstandvermogen en gegarandeerd vermogen is dan ook nauwelijks veranderd. Lag het voor de crisis op 0,48 procent, eind 2016 lag het op 0,51 procent. Juist midden in de crisis piekte deze op 0,54 procent tot 0,56 procent door de hogere premie-inkomsten-effecten van de hogere kostengrens. De feitelijke solvabiliteit van het WEW is door de crisis daardoor nooit omlaag gegaan.

De rentekorting die de NHG biedt voor consumenten is door de crisis heen in stand gebleven. De crisis lijkt de korting, die door verstrekkers en onder concurrerende condities wordt bepaald, structureel iets verhoogd te hebben. Een mogelijke oorzaak is dat de sterke daling van de risicovrije rentevoet vooral NHG-hypotheken aantrekkelijker heeft gemaakt voor bepaalde beleggers. Andere factoren die een rol kunnen spelen zijn dat de daling van de huizenprijzen de verzekeringswaarde van het NHG-product verhoogt en dat voor niet-NHG-leningen de opslagen voor onverwachte verliezen stijgen.

Conclusie

De NHG heeft goed gefunctioneerd tijdens de crisis. Alle afspraken zijn nagekomen, zonder een beroep te hoeven doen op de achtervangfunctie van de overheid, en de continuïteit van het WEW is nooit in gevaar gekomen. De primaire missie: toegankelijkheid en betaalbaarheid van de woningmarkt voor (met name lage) middeninkomens is overeind gebleven. Marktfalen aan de onderkant van de hypotheekmarkt, informatie-asymmetrie, transactiekosten en averse selectie werden zo voorkomen.

De NHG is een instrument gebleken dat de overheid ook in kan zetten tijdens een neergang en draagt daarom bij aan de beschikbare macro-economische buffers (Commissie-Van Rijn, 2008). Het ex ante beprijzen en afvangen van staartrisico’s door de overheid leidt tot welvaartswinst als ex post het materialiseren van die staartrisico’s minder waarschijnlijk is door het beschikbaar stellen van de achtervangfunctie. Uitgangspunt is daarbij ook dat de overheid altijd staartrisico loopt. Ook als zij ex ante dit niet op zich neemt. Bij een sterke crisis dalen immers de belastinginkomsten en stijgen de overdrachtsuitgaven.

Tegelijkertijd is de waarde van de NHG als verzekering voor consumenten en verstrekkers achteraf redelijk nauwkeurig te bepalen, omdat we weten hoeveel claims er zijn uitgekeerd. Maar er zijn ook secundaire effecten. De 835 miljoen die is uitgekeerd aan consumenten, met een vergelijkbaar bedrag aan verliespreventie voor verstrekkers, heeft waarschijnlijk ook een stabiliserende werking gehad op de conjunctuur, op het consumentenvertrouwen, op het financiële systeem, en op de toegang tot financiering van hypotheekverstrekkers. Kwantificering van die secundaire effecten is noodzakelijk om de volledige waarde van WEW/NHG goed in te schatten.

Literatuur

CPB (2009) Verhoging Nationale Hypotheekgarantie. CPB Notitie, 10 juni 2009.

Commissie-Van Rijn (2008) Advies Commissie Toekomst NHG, 29 oktober.

NVB (2012) Gedragscode hypothecaire financieringen. Amsterdam: Nederlandse Vereniging van Banken.

SEO (2011) Publieke belangen en hypotheekregulering. SEO-rapport, 2011-19. Amsterdam: SEO Economisch Onderzoek.

Auteur

Categorieën