Bestaande belastingsubsidies voor eigenwoningbezitters zijn niet te funderen op de in de economische theorie geformuleerde subsidiemotieven. Door deze subsidies geleidelijk te verminderen en op termijn af te schaffen, komt er een einde aan het via de schatkist onnodig rondpompen van jaarlijks zeventien miljard euro. Dit bedrag kan beter worden bestemd voor verlaging van de inkomstenbelasting.

De overheid heeft grote invloed op het functioneren van de markt voor koopwoningen. Het aanbod van nieuwe huizen blijft beperkt door de strikte ruimtelijke ordening en de schrieperige voorwaarden waaronder gemeenten bouwgrond uitgeven. De vraag staat bovenal onder invloed van de fiscale behandeling van de eigen woning. In de koopsector subsidieert de overheid de woonlasten via diverse belastingfaciliteiten. In 2017 tellen de overheidssubsidies voor eigenwoningbezitters op tot negen en elf, respectievelijk zeventien miljard euro. Ter vergelijking, bewoners van sociale huurwoningen genieten door de laag gehouden huren een voordeel van vier miljard euro. Daarenboven vergt de toeslag voor huurders met een laag inkomen 3,5 miljard euro (CPB, 2016).

Het is de vraag of deze enorme bedragen wel nodig zijn, bijvoorbeeld om tekortkomingen van de markt voor koopwoningen te corrigeren of om het eigenwoningbezit mogelijk te maken voor huishoudens met een ontoereikend inkomen. Mocht uit analyse van de feiten blijken dat dit niet het geval is, dan kan de vrijvallende budgettaire ruimte beter gebruikt worden om de collectievelastendruk op arbeid structureel te verlagen.

Gunstige fiscale behandeling eigen woning

De inkomensheffing vormt het voornaamste subsidiekanaal voor bezitters van een eigen huis. Sinds de belastingherziening in 2001 zijn bestanddelen van het inkomen belast in een van drie boxen, elk met een eigen tarief. Inkomen uit huidige of vroegere arbeid wordt belast in box 1. Inkomen uit vermogen wordt belast in box 3. Afgezien van het eigen vermogen dat vastligt in het eigen bedrijf, maakt de wet voor één ander vermogensbestanddeel een uitzondering. De eigen woning valt niet in box 3, maar in box 1. Dit leidt tot een behoorlijk belastingvoordeel (zie kader 1). Daarnaast genieten eigenwoningbezitters andere fiscale faciliteiten, zoals de verlaagde overdrachtsbelasting en een verruimde vrijstelling van schenkingsrecht. Hiertegenover staat een relatief geringe inperking van de belastingvoordelen voor eigenwoningbezitters sinds 2001 (zie kader 1).

Kader 1: Fiscale behandeling eigen woning sinds 2001

Het maakt een behoorlijk verschil of een woning in box 1 of in box 3 wordt belast. In box 3 wordt een gedifferentieerd fictief rendement belast van vermogen dat niet in de eigen woning of de eigen zaak zit. Over de grondslag tussen heffingsvrij vermogen (25.000 euro) en 100.000 euro wordt de burger geacht 3,87 procent rendement te maken, op vermogen tussen 100.000 en 1 miljoen euro is dat 4,6 procent, en op vermogen boven 1 miljoen euro bedraagt het veronderstelde rendement 5,39 procent. Over het fictieve rendement is dertig procent inkomstenbelasting verschuldigd. Rente op schulden is niet aftrekbaar.

De eigen woning valt in box 1. Het fictieve inkomen uit een eigen woning bedraagt in het algemeen 0,75 procent van de waarde die de gemeente heeft vastgesteld op basis van de Wet waardering onroerende zaken (WOZ). Voor goedkope en heel dure woningen gelden lagere respectievelijk hogere percentages. Betaalde hypotheekrente is bij de berekening van het belastbaar inkomen onder een aantal voorwaarden aftrekbaar, eveneens in box 1. Het saldo van fictief inkomen uit de eigen woning en de betaalde hypotheekrente wordt verrekend tegen het progressieve tarief van de inkomensheffing. Voor belastingbetalers die te maken hebben met het toptarief (52 procent) geldt een verlaagd aftrektarief van 50 procent. De bijtelling van fictief inkomen uit de eigen woning is nooit hoger dan de afgetrokken rente. De bijtelling vervalt dus volledig, nadat de eigenwoningschuld is afgelost.

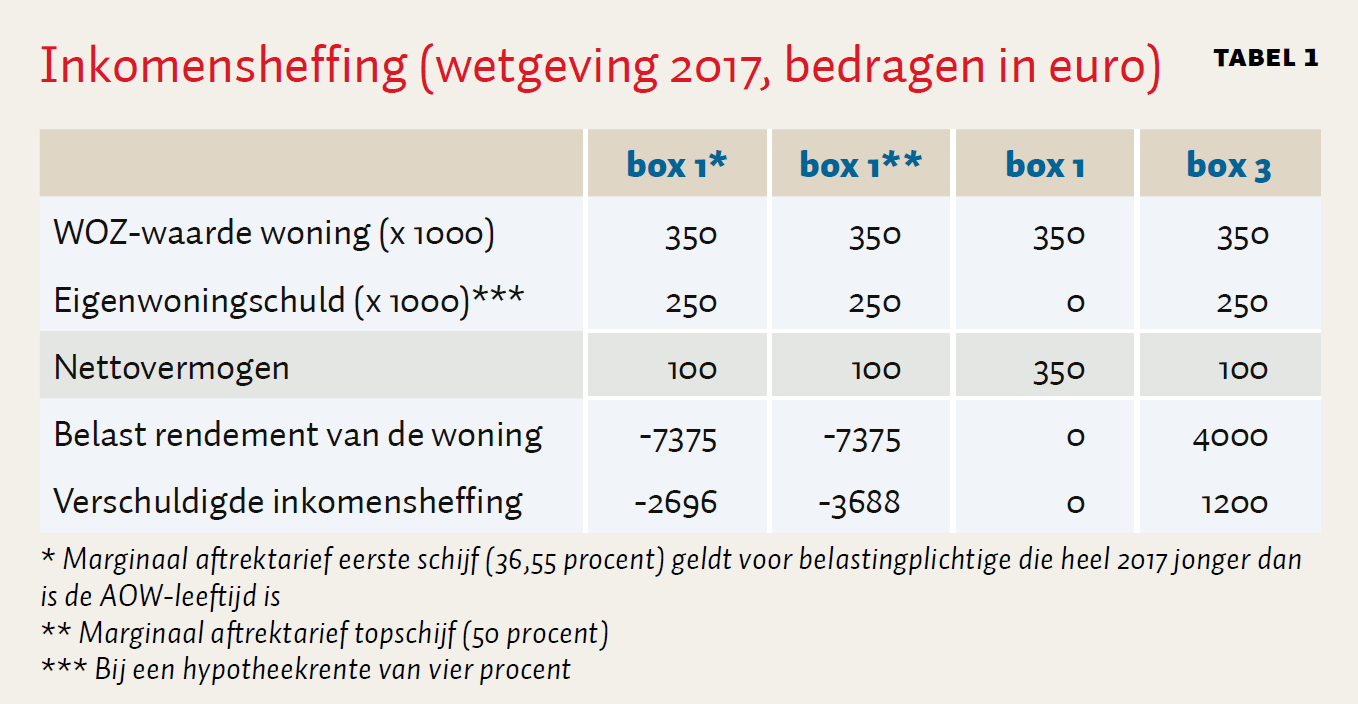

Tabel 1 laat zien hoe deze wettelijke regelingen uitpakken voor de bezitter van een huis met een WOZ-waarde van 3,5 ton. In de eerste drie gevallen gaat het om iemand die het huis zelf bewoont, in het laatste geval om verhuur van de woning aan een derde. In het laatste geval valt de woning als vermogen in box 3. De belastingbesparing neemt toe met het bedrag van de aftrekbare rente en met het aftrektarief. Door het samenstel van regels genereert het eigen huis in box 1 nooit enig belast inkomen.

Deze eeuw is de fiscale subsidiëring van de eigen woning zowel beperkt als verruimd. In 2001 is de renteaftrek beperkt tot een periode van dertig jaar. Op grond van de ‘bijleenregeling’ – ingevoerd in 2004 – dient de belastingplichtige de bij verkoop van de oude woning gerealiseerde overwaarde te herinvesteren bij de financiering van zijn nieuwe koopwoning. Deze overwaarde bestaat uit de netto-opbrengst bij verkoop (na verkoopkosten) verminderd met de hypotheek die op de oude woning rustte. Uitsluitend wat boven de overwaarde wordt bijgeleend voor de aankoopprijs van de nieuwe woning (inclusief aankoopkosten) vormt een schuld waarvan de rente aftrekbaar is.

Tot en met 2012 kon via bank- en verzekeringsparen in box 1 onbelast rendement worden gekweekt voor de aflossing van de eigenwoningschuld. Die regeling is weliswaar vervallen, maar door overgangsrecht kunnen contracten die op 31 december 2012 bestonden fiscaal ongehinderd voor hun verdere looptijd worden voortgezet.

Voor de aflossing van hypotheekleningen die na 31 december 2012 zijn afgesloten, geldt een aangescherpte regeling. De hypotheekrente is alleen nog aftrekbaar als de lening binnen dertig jaar wordt afgelost. Daarbij dient de eigenwoningschuld van jaar tot jaar ten minste te dalen met het tempo dat hoort bij een annuïteitenlening.

Met ingang van 2014 wordt het aftrektarief voor woningbezitters die met de top van hun inkomen in de vierde tariefschijf (52 procent) steken, jaarlijks met een half procentpunt verlaagd, totdat aftrek uiteindelijk in 2041 plaatsvindt tegen het tarief van de derde schijf – naar de bedoeling tegen die tijd 38 procent.

Tegenover deze inperkingen stonden drie verruimingen. Ten eerste verviel de bijtelling van fictief inkomen dat uitgaat boven de afgetrokken hypotheekrente. Buiten de sfeer van de inkomensheffing profiteren eigenwoningbezitters van nog andere fiscale tegemoetkomingen. Bij aankoop van een bestaande woning geldt sinds midden 2011 een verlaagd tarief van de overdrachtsbelasting: twee in plaats van de normale zes procent over de koopprijs. Met ingang van 2017 mag men aan derden tot een ton schenken voor de aankoop of het onderhoud van een woning, zonder dat schenkbelasting is verschuldigd.

Kwantificering belastingvoordeel woningbezitter

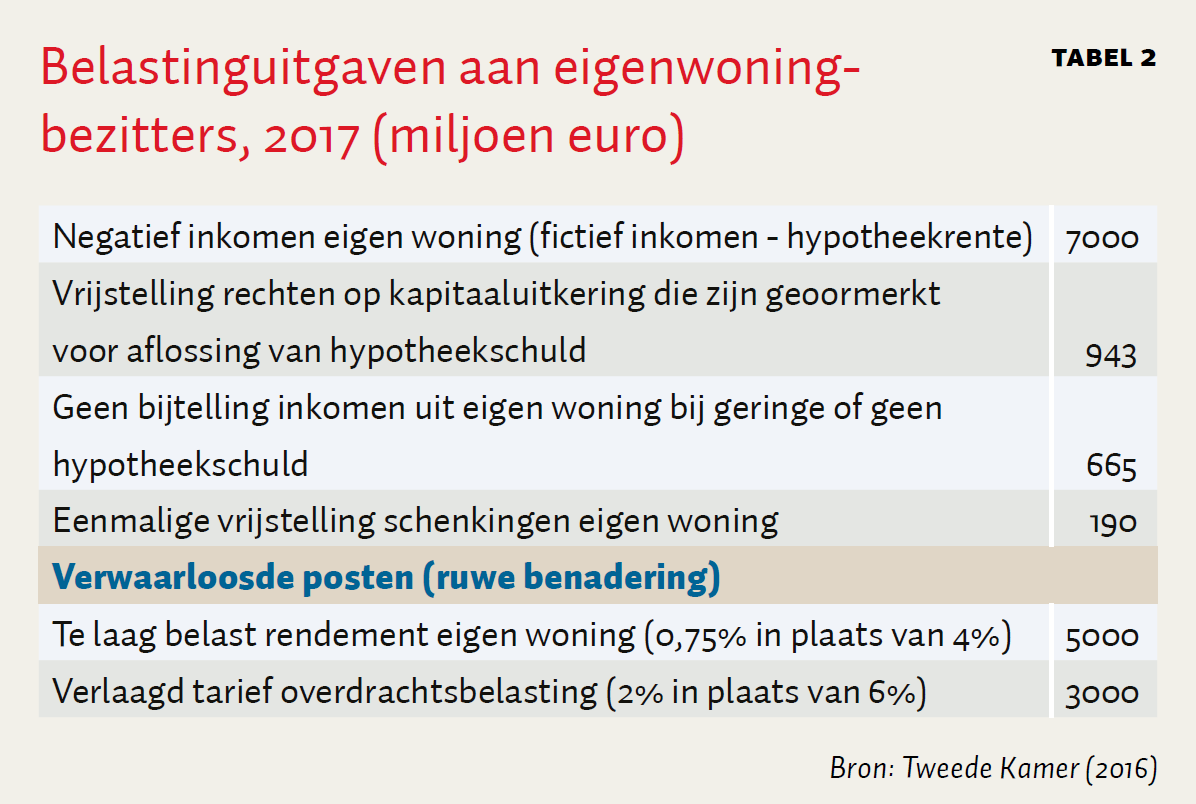

De jaarlijkse overheidssubsidie voor woningbezitters kan worden gekwantificeerd op ongeveer zeventien miljard euro (tabel 2).

Volgens een, mijns inziens onvolledig, overzicht in de rijksbegroting bedraagt de subsidie bijna negen miljard euro. In dit overzicht ontbreekt echter het te lage belaste rendement van het in de eigen woning gestoken vermogen. Deze impliciete subsidie beloopt volgens Stevens en Lejour (2016) circa vier miljard euro. Berekeningen van het CBS (2016) duiden eerder op een subsidie-omvang van vijf miljard euro. Daarnaast ontbreekt in de rijksbegroting de impliciete subsidie door het verlaagde tarief van de overdrachtsbelasting. Uit berekeningen van twee planbureaus (CPB/PBL, 2016; CPB, 2017) valt op te maken dat met deze faciliteit voor woningkopers nog eens bijna drie miljard euro is gemoeid.

Geen marktfalen, geen subsidie

De markt voor koopwoningen kent geen tekortkomingen die de bestaande structurele subsidiëring door de overheid kunnen rechtvaardigen. Onder economen is het een uitgemaakte zaak dat productie en consumptie van individuele goederen, ook wanneer zij in de eerste levensbehoeften voorzien, in veel gevallen het beste kunnen worden gestuurd door prijzen die tot stand komen onder de invloed van vraag en aanbod. Het prijsmechanisme kan echter tot uitkomsten leiden die beleidsmakers bewegen tot overheidsingrijpen. Zo kan bij marktfalen een optimale allocatie in het gedrang komen. Hieruit volgt de allocatiefunctie van overheidsingrijpen. Ook kan de ongelijke spreiding van inkomens en vermogens sommige essentieel geachte goederen, zoals onderdak, onderwijs en zorg, buiten het bereik van een (groot) deel van de bevolking houden. Hieruit volgt de verdelingsfunctie van het overheidsingrijpen.

De bestaande subsidies voor aankoop en bezit van een eigen woning laten zich met de twee bovenstaande functies van het overheidsingrijpen moeilijk rijmen. Bij koopwoningen kan er sprake zijn van twee vormen van marktfalen: het optreden van externe effecten (die niet in prijzen zijn verdisconteerd) en de kortzichtigheid van marktpartijen. Negatieve externe effecten, zoals de verrommeling van het landschap, aantasting van stadsgezichten en verkrotting van het woningbestand, kunnen het beste worden aangepakt via regelgeving en eventueel via gerichte subsidies. Een algemene, ongerichte miljardensubsidie is daarvoor niet het meest geëigende instrument.

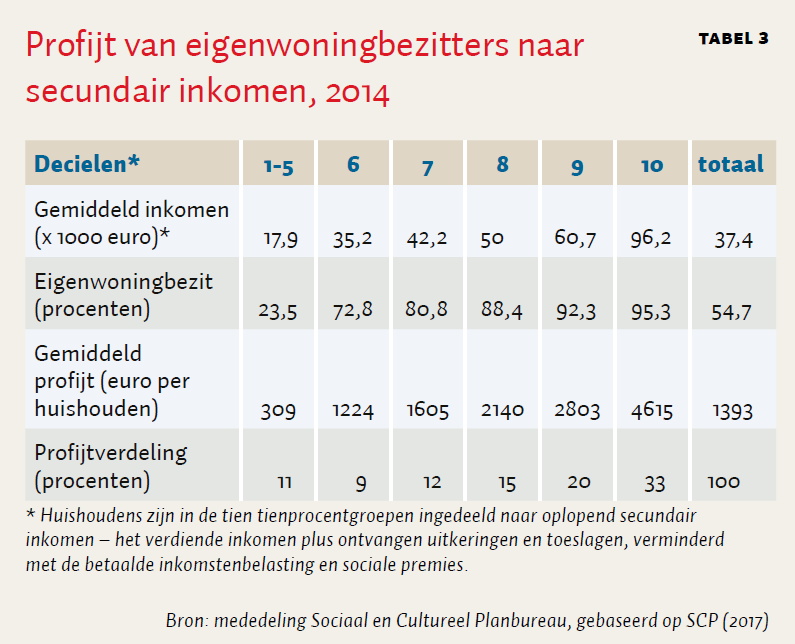

De groei van het aantal eigen woningen leidt tot bezitsvorming in brede kring, en woningbezitters maken geen revolutie. Deze positieve externe effecten kunnen een subsidiemotief opleveren. Gegeven de sterke voorkeur van velen voor een eigen woning, lijken algemene subsidies hier echter overbodig. Hooguit valt te denken aan subsidies die expliciet zijn gericht op huishoudens met een betrekkelijk smalle beurs. Dit type gerichte subsidies ligt tevens in lijn met de verdelingsfunctie. Zij stroken met het “in Nederland breed gedragen uitgangspunt van ‘ontvangen en heffen naar draagkracht’” (SCP, 2017). In strijd met dit uitgangspunt slaan de huidige subsidies voor het eigenwoningbezit disproportioneel neer bij huishoudens met middelhoge en hoge inkomens (tabel 3).

Overigens regelt de Wet bevordering eigenwoningbezit zo’n aan draagkracht gerelateerde subsidie voor nieuwkomers op de markt voor koopwoningen. Al een aantal jaren stelt de rijksoverheid echter geen budget meer beschikbaar voor nieuwe toekenningen. Voor lopende verplichtingen trekt de begroting voor 2017 nog zeven miljoen euro uit, ofwel 0,04 procent van de zeventien miljard euro aan ongerichte belastinguitgaven.

Subsidievoordeel scheef verdeeld

Al veertig jaar publiceert het SCP periodiek studies over de mate waarin huishoudens ‘profijt van de overheid’ hebben. In zijn meest recente studie rekent het SCP (2017) aan eigenwoningbezitters een overheidssubsidie van bijna elf miljard euro toe. Zij bestaat voor het overgrote deel uit de belastingbesparing door het ‘huurwaardevoordeel’ – het onbelaste verschil tussen de markthuur die de woning na aftrek van kosten bij verhuur zou opbrengen en het veel lagere fictieve fiscaal inkomen uit de eigen woning. Behalve het huurwaardevoordeel van 10,35 miljard euro rekent het SCP 0,47 miljard euro toe aan huishoudens die wegens geen of geringe eigenwoningschuld nul of minder euro fictief inkomen aangeven. Zoals opgemerkt ziet het SCP in de aftrek van hypotheekrente geen subsidie.

Het profijt van de belastinguitgaven voor eigenwoningbezitters, zoals berekend door het SCP, is scheef verdeeld (tabel 3). Meer dan de helft van de subsidie gaat naar de twintig procent van de huishoudens met een secundair inkomen van meer dan zestigduizend euro – ‘netto’ ten minste vijfduizend euro per maand.

Eigen woning naar box 3

Bestaande fiscale subsidies verstoren de woningmarkt: zij discrimineren de huursector. Zij bewegen huishoudens bij hun portefeuillekeuze tot overinvestering in stenen en schuldfinanciering (‘balansverlenging’). Internationale organisaties (EU, IMF en OECD) dringen al jaren aan op vermindering van de fiscale subsidies voor het eigenwoningbezit. Bestaande verstoringen van woning- en kapitaalmarkt verdwijnen grotendeels, wanneer de eigen woning overgaat van box 1 naar box 3 (CPB/PBL, 2016; Stevens en Lejour, 2016). Na de box-wissel worden alle vermogensbestanddelen op dezelfde manier in de inkomensheffing betrokken. Langs deze weg wordt de grootste doelmatigheidswinst geboekt (CPB/PBL, 2016). Vanwege de lage rente en stijgende inkomens is het economische klimaat ook gunstig om deze maatregel nu te treffen. Een overgangsregeling voor huishoudens die op dit moment subsidie genieten, kan vorm krijgen via een tijdelijke extra vrijstelling voor de eigen woning in box 3. Zij kan geleidelijk verdwijnen.

Naar een beter functionerende woningmarkt

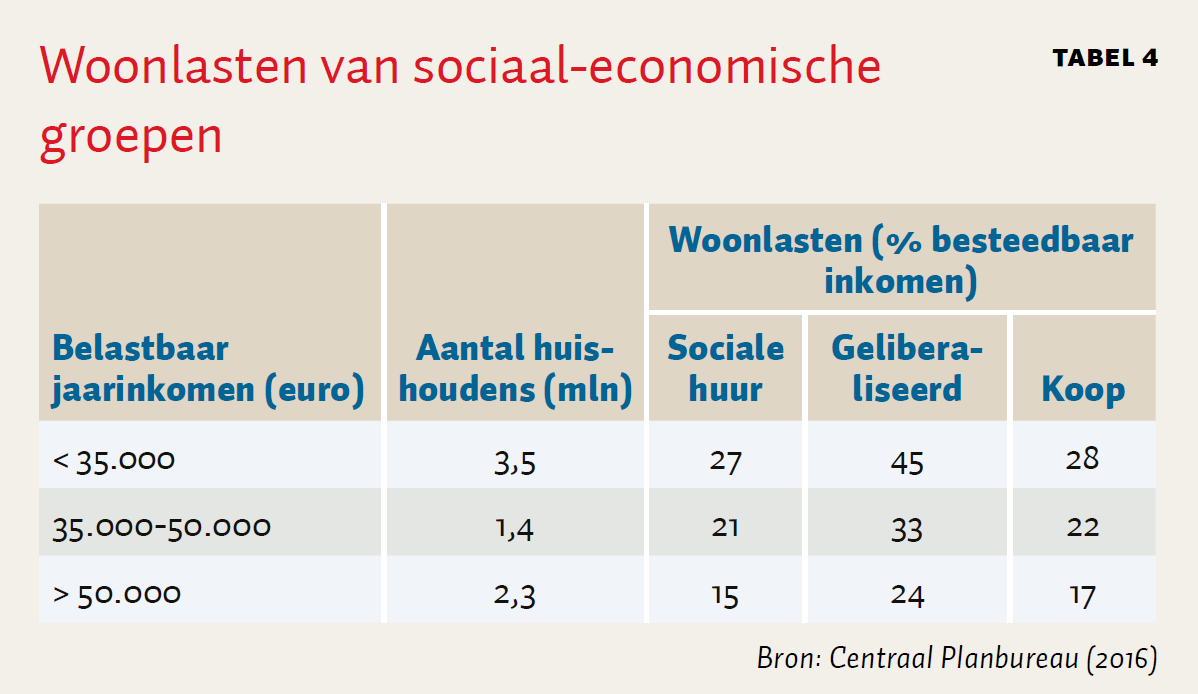

Stopzetting van de fiscale bevoordeling van de eigen woning draagt bij aan het beter functioneren van de gehele woningmarkt. De middengroepen, met een belastbaar huishoudinkomen tussen 35.000 en 50.000 euro per jaar, zitten steeds meer knel op de woningmarkt. Zij komen, gezien de hoogte van hun inkomen, doorgaans niet in aanmerking voor een sociale huurwoning, maar kunnen vaak ook geen eigen huis kopen door de strengere eisen om een hypotheeklening te krijgen. Zij zijn aangewezen op de geliberaliseerde huurmarkt en hebben gemiddeld hoge woonlasten – een derde van het besteedbaar inkomen (tabel 4).

De overheid kan deze middengroep op de woningmarkt lucht geven door de belastingsubsidie voor koophuizen en de bevoordeling van sociale huurwoningen te beperken. De hogere woonlasten motiveren een deel van de eigenaren en sociale huurders om op zoek te gaan naar een commercieel verhuurde woning. De toegenomen vraag maakt het voor investeerders aantrekkelijker om ongesubsidieerde huurwoningen voor de markt te gaan bouwen.

Na de verkiezingen

Hoe groot is de kans dat de overheid in de komende jaren de onnodige subsidies op de woningmarkt zal afbouwen? Waarschijnlijk zal het komende kabinet geen radicale versobering van de subsidieregelingen doorvoeren. De VVD wil alles bij het oude laten, maar andere potentiële regeringspartijen willen de fiscale behandeling van de eigen woning verder aanpassen. Links wil de eigenwoningschuld maximeren, waarvan de rente aftrekbaar blijft. CDA en D66 kiezen voor (versnelde) verlaging van het aftrekpercentage. Al met al betreft het betrekkelijk marginale bijstellingen, behalve bij GroenLinks. Deze partij wil de eigen woning in de loop van een kwart eeuw defiscaliseren. Dit houdt in dat – aan het eind van de rit – de bezitter van een eigen woning uit deze bron niet langer fictief inkomen hoeft aan te geven. Maar hij kan ook geen renteaftrek meer claimen.

Conclusie

Als groep ontvangen eigenwoningbezitters dit jaar tot zeventien miljard euro aan subsidies. Correctie van marktfalen is hierbij geen valide subsidiemotief. De vormgeving van de subsidies druist ook in tegen de verdelingsfunctie van de overheid. Het is dus rationeel deze subsidies met inachtneming van een overgangsregeling te slopen, want verstoringen op de woning- en de hypotheekmarkt worden hiermee verminderd. Met de vrijvallende middelen kunnen – volgens de ‘sleuteltabel’ van het Ministerie van Financiën – bijvoorbeeld alle schijfpercentages van de inkomensheffing op de duur met ruwweg 3,5 procentpunt worden verlaagd. Afgaande op hun verkiezingsprogramma’s zijn veruit de meeste politieke partijen nog niet aan deze conclusie toe.

Literatuur

CBS (2016) Welvaart in Nederland 2016. Den Haag/Heerlen/Bonaire: Centraal Bureau voor de Statistiek.

CPB (2016) De positie van de middeninkomens op de woningmarkt. CPB Policy Brief, 2016/13.

CPB (2017) Keuzes in kaart 2018–2021: een analyse van elf verkiezingsprogramma’s. Den Haag: Centraal Planbureau.

CPB/PBL (2016) Kansrijk woonbeleid. Den Haag: Centraal Planbureau/Planbureau voor de Leefomgeving.

SCP (2017) Voorzieningen verdeeld: profijt van de overheid. Den Haag: Sociaal en Cultureel Planbureau.

Stevens, L.G.M. en A.M. Lejour (2016) Geloofwaardig belasting heffen: fiscale uitdagingen voor nu en later. Deventer: Wolters Kluwer.

Tweede Kamer (2016) Nota over de toestand van ’s Rijks financiën. Kamerstuk, 34550(2).

Auteur

Categorieën