Een brede groep auteurs heeft aan het ESB-dossier Lenen om te wonen bijgedragen. Centraal in al deze bijdrages staat de vraag hoe de hypotheekverstrekking georganiseerd en gereguleerd zou moeten worden. Dilemma is de afweging tussen de toegankelijkheid van een eigen huis voor jonge huishoudens die hypotheken bieden en de macro-economische risico’s die hypotheken met zich meebrengen.

Toegang tot wonen

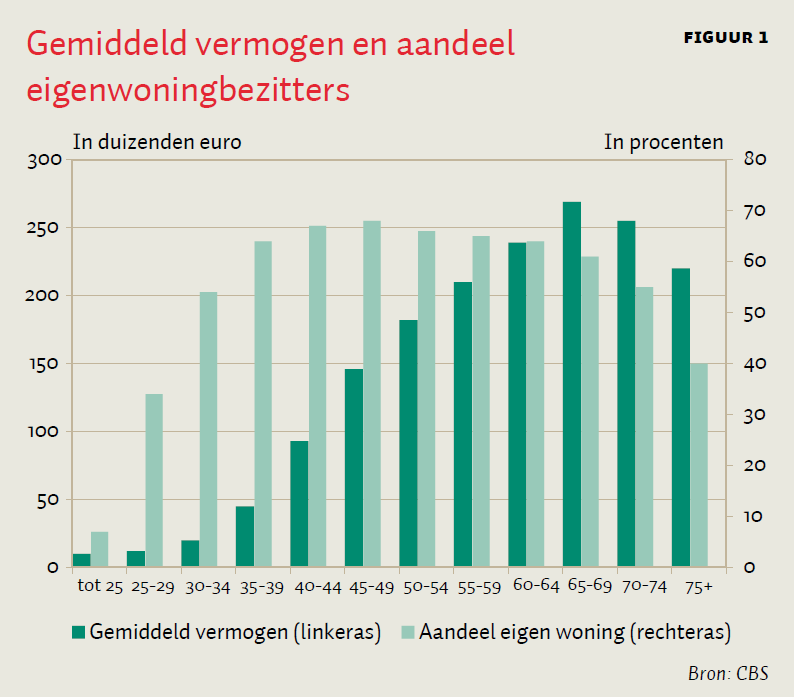

Hypotheken stellen jonge huishoudens in staat om een passende woning te kopen op basis van inkomen dat ze nog moeten verdienen. Kai Gidding, Jeroen Nieuweboer en Noortje Pouwels-Urlings laten in dit dossier zien dat het aandeel huishoudens dat een woning bezit fors stijgt tot de hoofdkostwinner de veertigjarige leeftijd bereikt, daarna constant blijft en pas na de pensioengerechtigde leeftijd weer afneemt. Het gemiddelde vermogen van huishoudens stijgt daarentegen tot na de pensioengerechtigde leeftijd van de hoofdkostwinner, zie figuur 1, en overtreft de mediane woningwaarde van 212.000 euro in Nederland pas na de zestigste verjaardag van de hoofdkostwinner.

Die behoefte van jonge huishoudens om te lenen voor aanschaf van de eigen woning is groot. Gidding et al. rapporteren dat huishoudens met een hoofdkostwinner tot veertig jaar oud in 2015 gemiddeld een hypotheek hadden die hoger was dan de waarde van hun woning. Uiteraard speelt de crisis daarbij een rol, maar zeker niet de enige rol. Dorinth van Dijk, Mauro Mastrogiacomo en Marc Francke laten zien dat meer dan veertig procent van de starters in 2016 een hypotheek afsloot met een loan-to-value ratio (LTV) tussen de 100 en de 102 procent. Ook ten opzichte van het inkomen lenen starters fors. Van Dijk et al. rapporteren voor de bijna helft van de starters een loan-to-income ratio (LTI) van meer dan 4. Volgens Marcel Warnaar en Jasja Bos zijn de mensen die tot de limiet gaan met name alleenstaanden en eenoudergezinnen – mensen die de hypotheek op één inkomen moeten dragen.

Risico’s van lenen

De bekende Britse monetair econoom Charles Goodhart, die voor dit dossier door ESB is geïnterviewd, begint zijn verhaal met de constatering dat bij de laatste drie crises de hypotheekportefeuille de kern van het probleem vormde. Nadat hypothecair krediet een tijdlang te snel gegroeid was, zorgde een correctie op de huizenmarkt voor een bankencrisis.

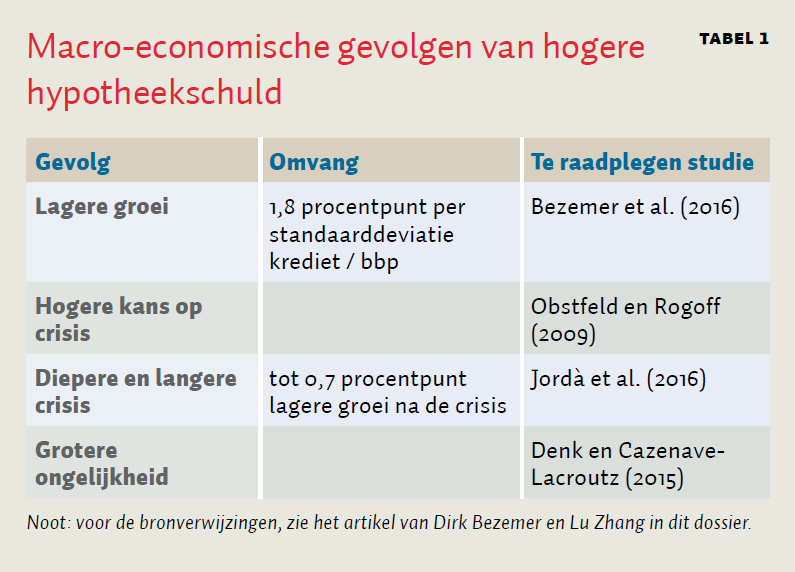

In een gedegen review van de academische literatuur werken Dirk Bezemer en Lu Zhang deze stelling verder uit. Een toename van de hoeveelheid hypothecair krediet leidt tot lagere economische groei, een hogere kans op een crisis die dieper is en langer duurt en tot een grotere inkomens- en vermogensongelijkheid, zie tabel 1.

De voornaamste reden voor deze toename in risico’s en afname van groei lijkt in de aard van het hypothecair krediet te liggen. Anders dan bedrijfskredieten zijn hypothecaire kredieten niet-productief – hypothecair krediet faciliteert vooral de overdracht van eigendom van grond tussen deelnemers in de economie en maar heel beperkt economische productie, zoals huizenbouw. Ook speelt macrorisico een grotere rol bij hypothecaire kredieten. Anders dan individueel risico, dat bij bedrijfskredieten belangrijk is, kun je macrorisico niet laten verdwijnen door het te poolen.

Daarnaast kan het opdrijvende effect van hypotheken op de huizenprijzen de economische groei schaden doordat stijgende lonen in de onroerendgoed- en financiële sector slimme mensen wegtrekken uit andere wel productieve sectoren in de economie en doordat met stijgende grondprijzen de prikkel om de grond daadwerkelijk te ontwikkelen afneemt; als alleen bezit al rendement oplevert, waarom dan nog investeren?

Effecten woningprijsdaling lastig te vinden

Toch geeft al die doom en gloom een wat ongemakkelijk gevoel als je op de Nederlandse hypotheekmarkt inzoomt. Als, bij de daling van de Nederlandse woningprijzen vanaf 2008, de grote hypotheekschulden tot verdieping van de crisis hebben geleid, dan is het toch niet makkelijk om te zien hoe dat gebeurd is. De verliezen van de banken zijn relatief beperkt tegenover de daling van de waarde van de woningvoorraad van 48 procent van bbp: DNB spreekt van een toename van de kredietverliezen op de hypotheekportefeuille van 0,2 procent (DNB, 2016). Dit is weliswaar het dubbele van de 0,1 procent die Europese banken gemiddeld per jaar afboeken op leningen met hypothecair onderpand, maar veel minder dan in de VS waar commerciële banken op het hoogtepunt van de subprime-crisis drie procent per jaar afboekten op leningen met hypothecair onderpand. (Kragh-Sørensen en Solheim, 2014).

Ook bij de huizenbezitters is er niet gemakkelijk een voldoende groot effect te vinden. Bijlsma en Mocking (2017) schatten het totale effect van de daling in de huizenprijzen op de consumptie – dus niet alleen het effect via hypotheken – en verklaren daarmee vijf tot dertien procent van de daling in consumptie in die periode. Ook de directe gevolgen van onder water raken vallen mee. Sander van Veldhuizen, Bart Voogt en Benedikt Vogt vinden in dit dossier dat dertien procent van de terugval in het aantal woningverkopen in Nederland verklaard kan worden door het onvrijwillig onder water raken van de woning, en dat de kans om een andere baan te vinden met vijf procent afneemt als de woning onvrijwillig onder water raakt.

Deze constatering laat twee routes open. Ten eerste: de verliezen die er zijn als gevolg van de daling van de woningprijs zijn op een andere manier, die we nu nog niet zien, bij huishoudens terechtgekomen. In dat geval is het nodig om dieper naar de data te kijken en om datasets te koppelen, zoals Machiel van Dijk en Benedikt Vogt hier bepleiten. Of ten tweede: die verliezen zijn er gewoon niet en is er iets in de vormgeving van de Nederlandse hypotheekmarkt dat hiervoor zorgt.

Bijzonderheden van de Nederlandse hypotheekmarkt

Er zijn drie specifiek Nederlandse elementen die de risico’s beperken. Het eerste belangrijke element is dat Nederland, anders dan bijvoorbeeld de VS, een systeem kent waarbij huishoudens heel lastig van hun hypotheekschuld afkomen. Dat betekent dat regulering in Nederland van oudsher minder op het beperken van schulden gericht is, en meer op het garanderen dat huishoudens deze schulden kunnen blijven betalen. In het bewaken van die grenzen speelt de financieringslastnorm van het Nibud een centrale rol; zie het artikel van Marcel Warnaar en Jasja Bos.

Het tweede belangrijke element is de Nationale Hypotheekgarantie. De NHG neemt de restschuld bij verkoop op zich als huishoudens buiten hun schuld hun woning moeten verkopen. Deze regeling haalt veel individueel risico weg bij de bank, en heeft door zijn omvang – de helft van de hypotheken komt ervoor in aanmerking – verregaande standaardisatie van hypotheekcontracten kunnen afdwingen; zie het artikel van Robin Fransman.

Het derde element is de achtervanggarantie die de overheid heeft afgegeven op de NHG. Deze achtervanggarantie haalt macrorisico uit de markt. Investeerders weten dat de overheid zal bijspringen als de woningmarkt echt instort en die kennis zorgt er wellicht voor dat ze hier juist niet op een instorting zullen anticiperen, en dat de garantie daarom ook niet aangesproken zal worden, zie ook Bijlsma en van Veldhuizen (2016).

De weg vooruit

Het is lastig om op deze Nederlandse bijzonderheden een cijfer te plakken, laat staan ze te gebruiken als verklaring voor de beperkte geïdentificeerde gevolgen van de woningprijsdaling in Nederland. Daarom is het wellicht nuttig om een pas op de plaats te maken en aan te geven wat we wel weten en waar er mogelijkheden zijn om het risico te beperken zonder dat daarmee de toegankelijkheid van de woningmarkt voor starters in gevaar komt. Elvira Quaden, Sander Methorst, Nikki Kersten en Joost Baeten geven een overzicht van de maatregelen die er al genomen zijn sinds de crisis. Hier bespreek ik de mogelijkheden die in dit dossier aan bod komen.

Aandeel banken

De Nederlandse hypotheekportefeuille is sinds 2009 gekrompen. De komende vijftien jaar wordt er geen verdere groei van de Nederlandse hypotheekportefeuille ten opzichte van het bbp voorzien. Senne Janssen en Teunis Brosens vinden in hun analyse dat, zowel in hun hoge scenario (veel starters, hoge huizenprijs) als in hun lage scenario (weinig starters, lage huizenprijs), de markt relatief krimpt.

Sinds 2009 is het aandeel van de hypotheekmarkt gegroeid dat door institutionele beleggers zoals pensioenfondsen en verzekeraars gevormd wordt, en dat van banken afgenomen. Dat is een normale ontwikkeling in een huizenmarktcrisis, stellen Jan Kakes, Remco van der Molen en Herwin Loman in hun artikel, maar wel een die toe te juichen is, omdat banken een veel procyclischer effect op de economie hebben dan institutionele beleggers.

Het ligt voor de hand om deze ontwikkeling ook vanuit beleid verder te stimuleren, al wijzen Janssen en Brosens er wel op dat er vanuit risicospreiding grenzen zitten aan het aandeel dat bijvoorbeeld pensioenfondsen in de Nederlandse hypotheekmarkt mogen investeren. Zij opperen buitenlandse partijen en securitisatie als alternatief, maar juist hierbij is de cycliciteit nog groter dan bij binnenlandse banken.

Fiscaliteit

De bijdragen in dit dossier zijn unaniem van oordeel dat de subsidiering van schuld via de hypotheekrenteaftrek een slecht idee is. Hypotheekrenteaftrek stelt huishoudens in staat om meer te lenen en heeft daarmee een prijsopdrijvend effect. Daarmee wordt de woningmarkt voor starters niet toegankelijker, maar worden de risico’s verbonden aan hoge hypotheken wel groter. De twee geïnterviewde Britten zijn het meest uitgesproken: Charles Goodhart pleit voor een belasting op schuld, een logisch eindpunt aan het verder doordenken van dit thema. En Adair Turner merkt fijntjes op dat in Groot-Brittannië gelukkig alleen nog maar verhuurders hypotheekrente kunnen aftrekken – daarmee heeft het een prijsopdrijvend effect én maakt het de woningmarkt ontoegankelijker voor starters.

De hypotheekrenteaftrek mag versneld worden afgebouwd, zo stellen Hugo Priemus en Sweder van Wijnbergen in een column en Flip de Kam in een artikel. De Kam stelt dat de afschaffing van de hypotheekrenteaftrek nivellerend zal werken en ruimte biedt om de inkomstenbelasting met 3,5 procentpunt te verlagen. Quaden et al. plaatsen hierbij een kanttekening: het verlagen van de hypotheekrenteaftrek verhoogt het schuldniveau, waarbij de maandlasten bij annuïtair aflossen met hypotheekrenteaftrek of aflossingsvrij zonder hypotheekrenteaftrek gelijk zijn. Dan kan het afschaffen van de hypotheekrenteaftrek dus tot hogere, in plaats van lagere schulden leiden.

LTV en maatwerk

Ook is het mogelijk de risico’s te beperken door simpelweg hoge hypotheken te verbieden, door een lagere LTI of LTV af te dwingen. Adair Turner pleit vanuit het oogpunt van financiële stabiliteit voor een verlaging van de LTV-normen. DNB is al jaren dezelfde mening toegedaan en uit hun stresstests blijkt dat in hun slechtste scenario’s de cumulatieve verliezen op de huidige portefeuille over dertig jaar oplopen tot vijf procent (DNB, 2016). Dit lijken me overigens over zo’n lange tijdsperiode een betrekkelijk beperkt verlies.

Zonder een nieuwe crisis in Nederland zal het waarschijnlijk lastig zijn om de leennormen te verlagen – al kan er een hoop regelgeving uit het buitenland op ons afkomen (zie het artikel van Edward Feitsma). Verlaging van de LTV raakt namelijk starters het hardst. Zij hebben dan ineens extra kapitaal nodig om een huis te kopen, terwijl de effecten op de prijs en financiële stabiliteit op korte termijn beperkt zijn.

Dirk Schoenmaker en Christian Lennartz wijzen beiden op dit probleem, en stellen een lagere LTV in combinatie met een starterslening voor. Dat zou kunnen werken, maar kent wel een aantal problemen. Als de starterslening het risico van de gehele hypotheek naar het startersleningdeel verplaatst, is het voorstel van Schoenmaker en Lennartz puur cosmetisch. Het totale risico en de totale leenbehoefte verandert niet en ook zal er waarschijnlijk op dit gedeelte een soort NHG geregeld moeten worden, maar dan tegen een hoger tarief.

Gedeeld eigenaarschap

Goodhart en Turner stellen een andere route voor. Zij willen dat een derde partij eigen vermogen in de woning inbrengt, en zo meedeelt in winst en verlies. Macroeconomisch is dit heel verstandig. Als dit goed ingericht wordt kan hierdoor een deel van de overwinst op woningen door huizenprijsstijging weer terugvloeienin de productieve economie.

Wel verschillen ze van mening over de manier waarop dit geregeld moet worden. Turner ziet mogelijkheden voor banken, Goodhart denkt aan een rol voor de overheid als investeerder en eigenaar. In dat opzicht is het erfpachtsysteem, zoals in Amsterdam, zo gek nog niet.

Bouwen

Maar het kan ook veel simpeler: bouwen! Meer aanbod op de woningmarkt zorgt voor lagere huizenprijzen en stimuleert de reële economie, aldus Rob Mulder en Nico Stolwijk.

Literatuur

Bijlsma, M. en S. van Veldhuizen (2016) Op de tekentafel: hypotheekverzekeringen. ESB, 101(4739), 534–536.

Bijlsma, M. en R. Mocking (2017) The impact of house price shocks on the savings of Dutch homeowners and henters. CPB Discussion Paper, 346.

DNB (2016) Bancaire hypotheekportefeuilles onder de loep. DNBulletin, 22 november.

Kragh-Sørensen, K. en H. Solheim (2014) What do banks lose money on during crises? Norges Bank Staff Memo, 3/2014.

Auteur

Categorieën