Leiden groenere autobelastingen tot een zuiniger wagenpark? In veel Europese landen zijn de belastingen op auto’s de afgelopen vijftien jaar sterker CO2-afhankelijk geworden. Een analyse laat zien dat vooral de aanschafbelasting effectief is. Doordat deze sterker afhankelijk is geworden van de CO2-uitstoot van de auto, daalde tussen 2001 en 2010 de CO2-uitstoot per kilometer van nieuwe auto’s met 1,3 procent – dat is 10 procent van de totale daling in uitstoot in deze periode.

ransport is een belangrijke bron van broeikasgassen wereldwijd. Binnen de EU zijn personenauto’s verantwoordelijk voor twaalf procent van de totale CO2-uitstoot. Als onderdeel van haar klimaatagenda wil de EU de uitstoot door de transportsector in 2050 met zestig procent reduceren ten opzichte van 1990 (Europese Commissie, 2011a). Ze heeft daarvoor een strategie met drie pijlers: strengere eisen aan autofabrikanten, betere informatievoorziening voor consumenten en belastingprikkels voor schoner autobezit. Deze pijlers versterken elkaar: als klanten beter weten welke auto’s zuinig zijn en welke niet, kunnen ze makkelijker profiteren van fiscale voordelen, waardoor producenten extra gemotiveerd worden om schone modellen te ontwikkelen.

Groenere autobelastingen zijn een Europees streven, maar de vormgeving van deze belastingen is vooralsnog de verantwoordelijkheid van individuele lidstaten. De belangrijkste belastingen op autobezit en -gebruik zijn de aanschafbelasting (zoals in Nederland de bpm), de jaarlijkse wegenbelasting (officieel: motorrijtuigenbelasting) en de accijnzen op brandstof. Sinds 2001 is er een algemene trend tot vergroening, maar er zijn duidelijke verschillen tussen landen. Zo hebben Duitsland en het Verenigd Koninkrijk lage en weinig uitstootafhankelijke aanschafbelastingen, terwijl onder andere Nederland, Denemarken en Finland relatief hoge belastingen kennen die veel meer zijn gaan samenhangen met CO2-uitstoot.

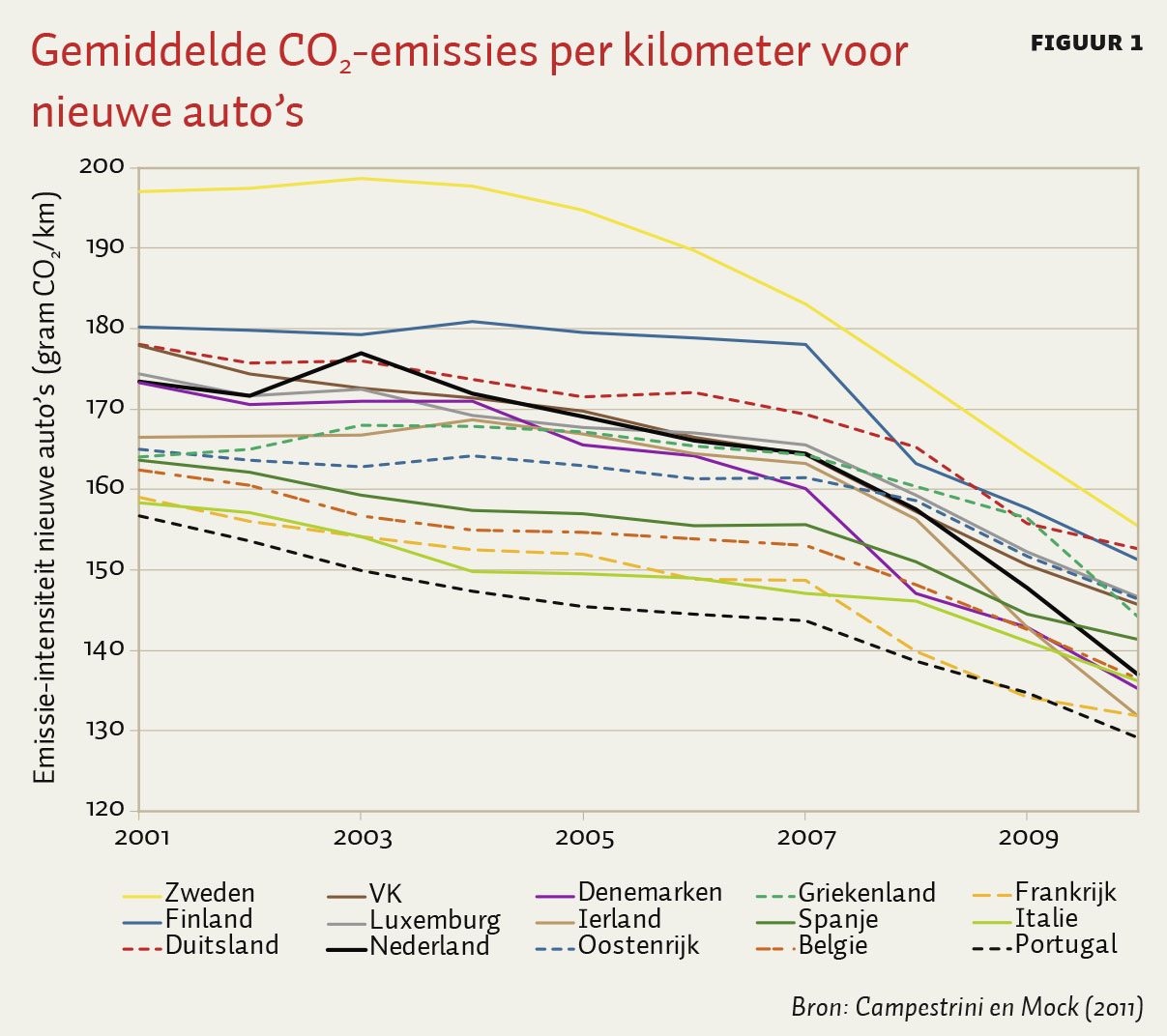

Naast deze verschillen in de belastingregimes tussen lidstaten zien we ook grote verschillen tussen de CO2-emissie-intensiteit (CO2-uitstoot per gereden kilometer) van het nieuwe wagenpark tussen landen (figuur 1).

De vraag is dan in hoeverre deze verschillen verklaard worden door verschillen tussen lidstaten in belastingniveaus, de CO2-afhankelijkheid van belastingen, en de trends in deze variabelen. Het antwoord op deze vraag geeft zicht op de doelmatigheid van verschillende beleidsinstrumenten die bedoeld zijn om het wagenpark te vergroenen en de EU-doelstelling te halen.

De aanpak

Er zijn bredere lessen te trekken uit een dergelijke analyse, gebaseerd op meerdere landen en een langere periode, dan op basis van een casestudy van één maatregel of van één land zoals gedaan door bijvoorbeeld Hennessy en Tol (2011), Huse en Lucinda (2013) en D’Haultfoeuille et al., (2014). Naast de belastingen worden de ontwikkelingen in figuur 1 ook beïnvloed door veranderingen in consumentenvoorkeuren en verschillen in de impact van de economische crisis.

De economische theorie geeft wat houvast voor het verwachte effect van belastingen op de emissie-intensiteit (Gerlagh et al., 2015). Een verhoging van belastingen op benzineslurpers zou samen met een verlaging voor zuinige auto’s kunnen leiden tot meer aanschaf van zuinige auto’s, bij een gelijkblijvende gemiddelde belastingdruk. Omdat CO2-intensieve auto’s vaak groter en luxer zijn, is een tweede hypothese dat een generieke stijging in autobelastingen ook een verschuiving naar schonere auto’s teweegbrengt: als alle autogebruik duurder wordt, is het minder pijnlijk om over te stappen naar een kleiner en zuiniger model dan om in te leveren op vaak noodzakelijke transportkilometers.

Deze hypotheses kunnen worden getoetst met data over de prijzen en karakteristieken van nieuw verkochte autotypes (Europese Commissie, 2011b), de aanschaf- en jaarlijkse belastingen per land en type (Europese Commissie, 2011b; ACEA, 2010) en de gemiddelde CO2-intensiteit van nieuw verkochte benzine- en dieselauto’s (Campestrini en Mock, 2011).

Uit de gegevens bepalen we eerst voor elk land de aanschaf- en wegenbelasting voor een ‘gemiddelde’ auto, als maatstaf voor het algehele niveau van deze belastingen. Het is hierbij belangrijk één ‘gemiddelde’ auto te hanteren voor de hele EU‑15, zodat deze maatstaf niet beïnvloed wordt door het feit dat in het ene land meer luxe types op de markt zijn dan in het andere land. Luxe types kennen doorgaans een hoger belastingpercentage. Het groengehalte van belastingen is gemeten door voor elk land te bepalen wat voor elk autotype de verwachte aanpassing in de belasting is, als de CO2-uitstoot van dit type afwijkt van de gemiddelde uitstoot.

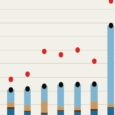

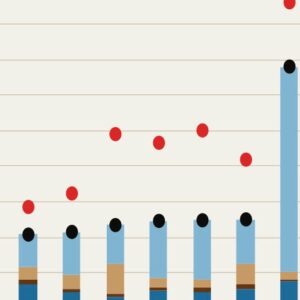

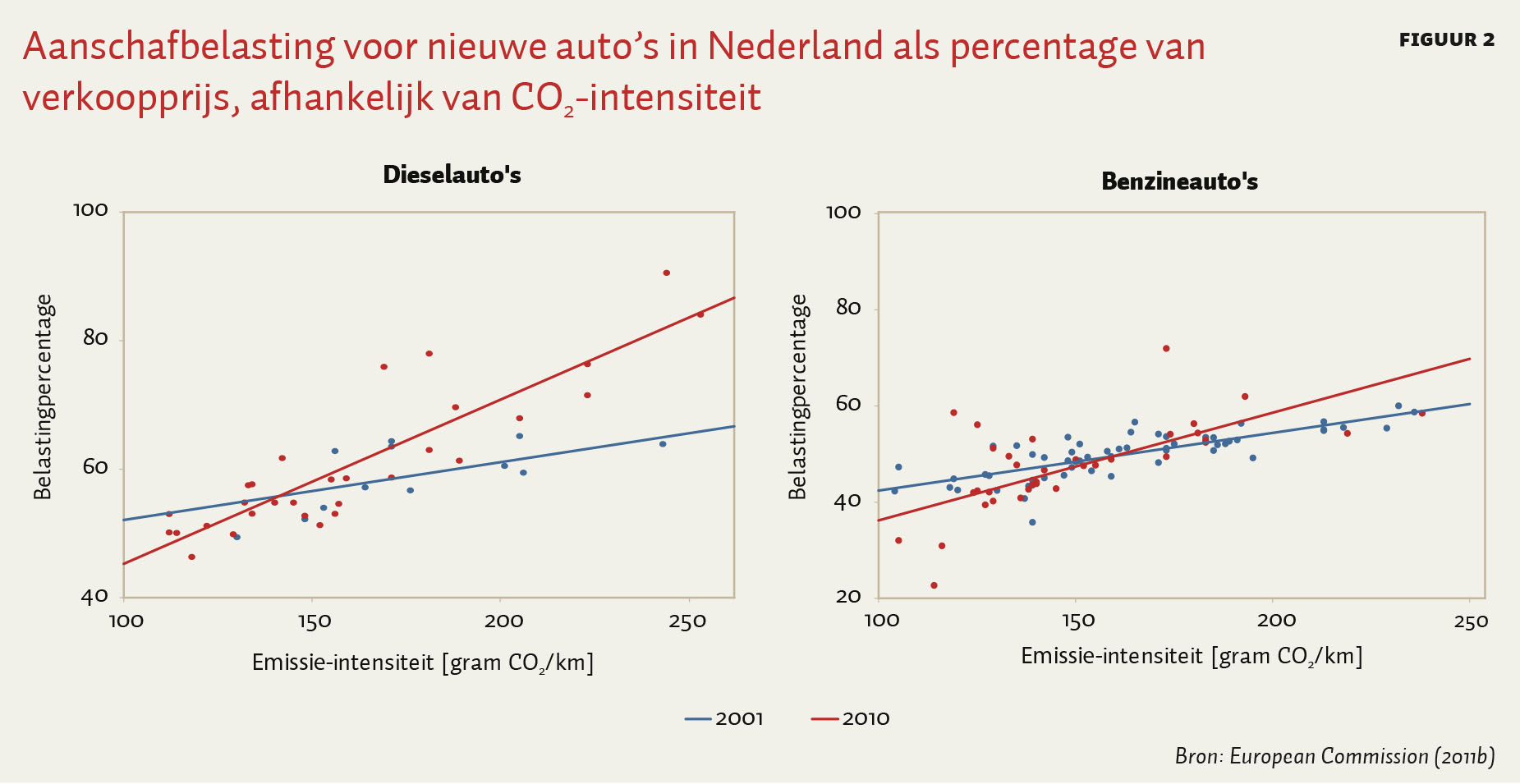

Figuur 2 laat de ontwikkeling zien in de Nederlandse bpm. Het illustreert de relatie tussen de CO2-intensiteit en de aanschafbelasting als percentage van de autoprijs exclusief belastingen, voor benzine- en dieselauto’s in 2001 en 2010. De helling van de rode lijnen is steiler dan die van de blauwe lijnen; dit geeft aan dat de aanschafbelastingen in 2010 CO2-afhankelijker zijn dan in 2001. Het bpm-percentage is iets hoger voor dieselauto’s dan voor benzineauto’s (vergelijk de figuren).

Resultaten

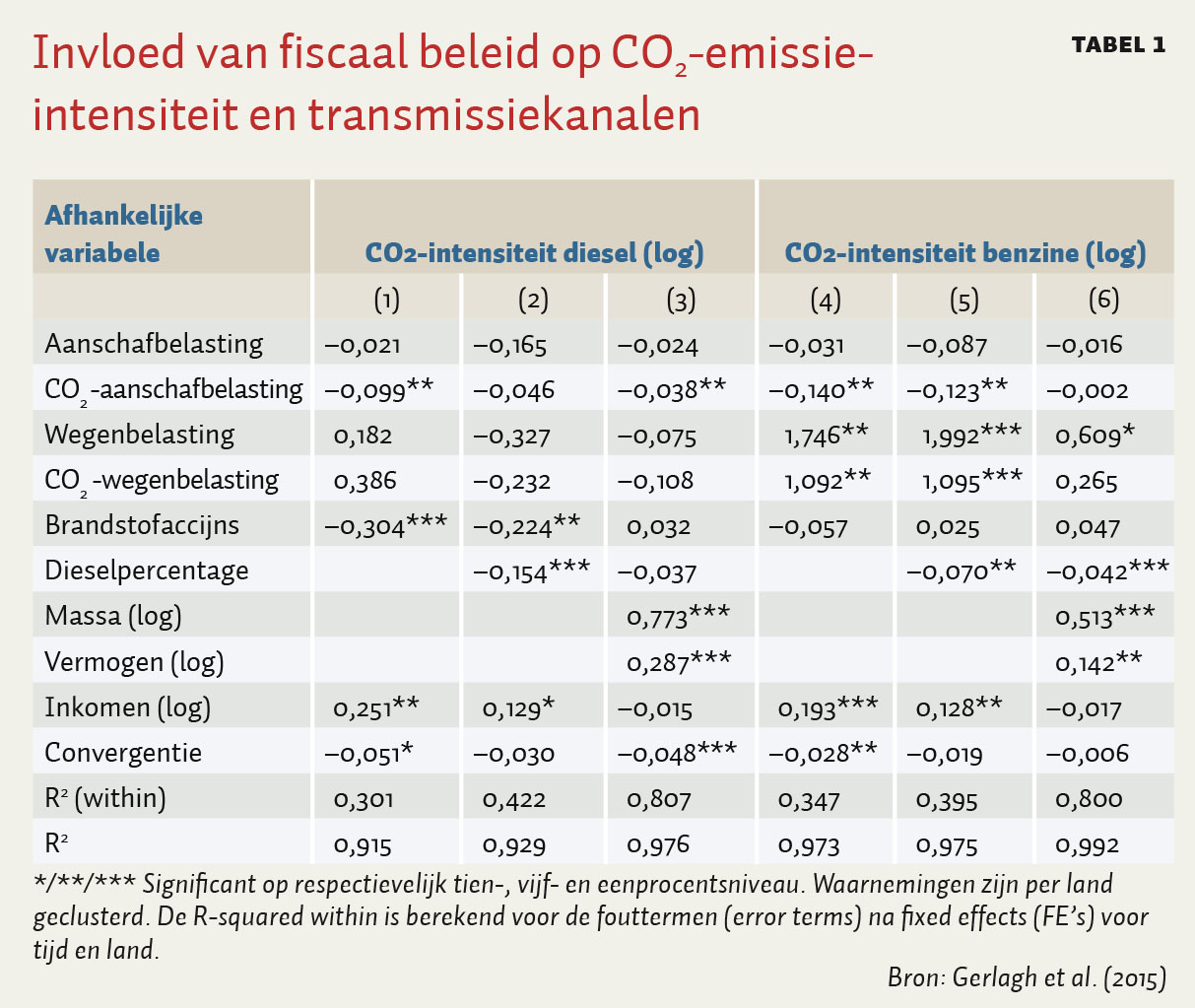

Tabel 1 laat de belangrijkste resultaten van de statistische analyse zien. We schatten een lineair model met fixed effects voor tijd en land, om te controleren voor langetermijnverschillen tussen landen (bijvoorbeeld klimaat) en de impact van gedeelde technologische ontwikkelingen. Vooral de CO2-afhankelijke aanschafbelasting verlaagt de CO2-intensiteit van nieuwe auto’s. De uitgangssituatie is een belastingsysteem waarbij beide auto’s dezelfde belasting betalen. Als een auto die tien procent meer CO2 uitstoot een tien procent hogere belasting betaalt (in vergelijking met een andere auto die in elk ander opzicht hetzelfde is) leidt dat bij dieselauto’s tot een lagere CO2-intensiteit van 9,9 procent voor de gemiddelde nieuwe auto. Voor benzineauto’s is het effect iets groter. Daarbij moet worden bedacht dat in 2010 het Europese gemiddelde van de CO2-belastingdruk voor benzineauto’s 0,13 is. Dit betekent dat een auto die tien procent meer uitstoot, kan rekenen op een 1,3 procent hogere aanschafbelasting, ceteris paribus. Deze CO2-belastingdruk wordt geassocieerd met een daling in de CO2-intensiteit van zo’n twee procent. Een hogere aanschafbelasting voor een ‘gemiddelde’ auto heeft geen effect op de zuinigheid van het nieuwe wagenpark. De effecten van wegenbelastingen en brandstofaccijnzen zijn minder eenduidig, wellicht omdat die minder direct voelbaar zijn in de portemonnee op het moment van aankoop dan aanschafbelastingen.

Een belangrijk deel van het effect van de aanschafbelastingen komt omdat benzinerijders op een diesel overstappen: de coëfficiënten voor de CO2-intensiteit van belastingen in de kolommen (2) en (5) – waarin rekening wordt gehouden met het percentage dieselrijders – zijn kleiner dan die in de kolommen (1) en (4). Dieselauto’s zijn gemiddeld zwaarder dan benzineauto’s, maar bij gelijke massa en vermogen verbruiken ze minder brandstof en stoten ze minder CO2 uit. Een consument die overstapt van een benzineauto op een vergelijkbaar type dat op diesel rijdt, verwisselt een auto die ten opzichte van de ‘gemiddelde’ benzineauto relatief vervuilend is, voor een auto die ten opzichte van de ‘gemiddelde’ dieselauto vrij zuinig is. Daarmee vermindert hij dus zowel de gemiddelde uitstoot van alle dieselrijders als het gemiddelde van alle overgebleven benzinerijders.

Daarnaast blijkt dat een belangrijk deel van het effect van belastingen loopt via de keuze voor het type auto. Grote auto’s met krachtige motoren stoten meer CO2 uit (kolom (3) en (6)). We vinden dat benzinerijders bij groenere belastingen voor kleinere en minder krachtige modellen kiezen als reactie op een CO2-aandeel in de aanschafbelasting (vergelijk CO2-aanschafbelasting in kolom (5) en (6)). Er zijn geen aanwijzingen dat dieselrijders inleveren op ruimte en vermogen in reactie op de aanschafbelasting; wellicht gaan zij voor efficiëntere wagens met hetzelfde comfort. Wel passen dieselrijders het type auto aan als reactie op een verhoging van de dieselaccijns (vergelijk kolommen (2) en (3)). Inkomensstijgingen worden vooral gebruikt om grotere auto’s te kopen, in plaats van zuinigere: het positieve effect van inkomen op de CO2-intensiteit verdwijnt maar wordt niet significant negatief, als we rekening houden met de omvang en het vermogen (kolommen (3) en (6)).

Implicaties en kanttekeningen

De bevindingen ondersteunen de effectiviteit van de derde pijler van het EU-beleid voor zuinigere auto’s: belastingprikkels voor zuiniger auto’s werken. Vooral de aanschafbelasting is effectief. Toch is de bijdrage van groenere belastingen aan de totale efficiëntiewinst in brandstofgebruik tussen 2001 en 2010 maar tien procent. Innovatie en andere beleidsinstrumenten lijken ook een belangrijke rol te spelen. Daarnaast is er ruimte voor verdere harmonisatie van milieubelastingen in de EU, omdat autofabrikanten vanaf 2015 de verkoop van relatief inefficiënte auto’s in het ene land mogen compenseren met de verkoop van zeer efficiënte auto’s elders. Strenger beleid in Nederland geeft autofabrikanten in Nederland dus ruimte om in een ander land de teugels te laten vieren, met als gevolg dat op Europees niveau de additionele CO2-reductie als gevolg van dit strenge beleid klein is.

De analyse kent een paar kanttekeningen. Doordat we kijken naar de gemiddelde emissies per kilometer, is in deze analyse geen rekening gehouden met het rebound effect, dat beschrijft dat, als gevolg van lagere gebruikskosten, mensen meer kilometers rijden met efficiëntere auto’s. Dit fenomeen beperkt de milieuwinst qua totale CO2-uitstoot. Daarnaast veroorzaken CO2-afhankelijke belastingen een verschuiving van autoverkopen naar dieselauto’s, die meer fijnstof uitstoten. Daarbij zijn de beschouwde CO2-emissiecijfers gebaseerd op testwaarden, die verschillen van de praktijk. De praktijkemissies waren in 2001 zo’n acht procent hoger dan testwaarden, in 2014 was dat verschil volgens sommige bronnen opgelopen tot veertig procent (ICCT, 2015). Het is belangrijk dat de EU zorgt voor betrouwbare testwaarden. Ten slotte beperkt de analyse zich tot de kosten bij particuliere aanschaf, terwijl de helft van de nieuwe auto’s in de EU leasewagens zijn (Copenhagen Economics, 2010). Belastingregels voor leaserijders kunnen afwijken van die voor particuliere autobezitters en leaserijders dragen de kosten van extra privékilometers maar gedeeltelijk zelf, waardoor zij mogelijk anders reageren op belastingprikkels.

Auteurs

Categorieën