Het ‘ja’ van het FNV op het pensioenakkoord vorige week is goed en verstandig. Zo kan de vakbeweging meeschrijven aan een nieuw hoofdstuk in het pensioenbeleid. Onvruchtbare controverses, zoals over de rekenrente, laten we achter ons. Toch is er nog veel werk nodig voordat het nieuwe pensioenakkoord voldoende zekerheid en solidariteit biedt.

De essentie van pensioenbeleid is het beheren van economische, financiële en demografische risico’s. In een rapport dat ik onlangs op verzoek van Minister Koolmees voor de Tweede Kamer schreef, betoog ik dat het beheren van die risico’s het beste kan door een gulden middenweg te kiezen tussen de extremen zuivere uitkeringsregelingen en zuivere premieregelingen.

Bij een zuivere uitkeringsregeling ligt de pensioenbelofte vast. Als aanpassingen nodig zijn, dan moeten ze opgevangen worden door stijgende premies. Zo’n vaste belofte is niet alleen een illusie, maar zorgt ook niet voor een rechtvaardige spreiding van risico’s over generaties.

Bij een zuivere premieregeling is de premie onveranderlijk. De last van de aanpassing ligt dan helemaal bij de huidige en toekomstige pensioenen. Dat is niet de meest efficiënte manier om toekomstige risico’s het hoofd te bieden, en het is ook niet rechtvaardig.

Het pensioenakkoord laat toe om deze uitersten te vermijden. Harde garanties over de hoogte van pensioenen worden niet meer verstrekt, maar de premie wordt ook niet in beton gegoten.

Door het loslaten van deze garanties wordt het stelsel houdbaarder, maar tegelijkertijd lijkt daarmee de onzekerheid voor de pensioendeelnemers toe te nemen. Om daar wat aan te doen, heb ik drie aanbevelingen die volgen vanuit mijn rapport. Mijn rapport doet geen uitspraak over het akkoord dat uiteindelijk tot stand is gekomen; het was eerder ingeleverd.

Geruststelling is nodig

Aanpassingen aan het pensioenstelsel zullen altijd nodig zijn. De toekomst is immers fundamenteel onzeker. Een goed pensioenstelsel zet die onzekerheid zoveel mogelijk om in zekerheid. Maar wat bedoelen we precies met ‘zekerheid’?

Zekerheid berust op een combinatie van aanvaardbare objectieve risico’s en ‘geruststelling’. Enerzijds moet de kans om de pensioenambitie te realiseren groot genoeg zijn om als ambitie geloofwaardig te zijn, ook al begrijpt iedereen dat het niet gaat om een absolute zekerheid. Anderzijds is geruststelling nodig dat men de ambitie zo goed mogelijk probeert waar te maken, ook wanneer veranderende omstandigheden aanpassingen nodig maken. Geruststelling ontstaat wanneer deelnemers weten dat aanpassingen zullen gebeuren op basis van billijke spelregels. Ter illustratie: de kans dat een flinke regenbui ons overvalt bij een wandeling kan ons zeer onzeker maken. Maar als we weten dat iedereen een stevige paraplu mee heeft gekregen, dan maakt dat een heel verschil.

De objectieve onzekerheid blijft groot in de verkenningsvariant uit het akkoord, maar wat vooral zorgen baart is het staartrisico aan de onderkant. Het pensioen kan lelijk tegenvallen, ook voor 65plussers.

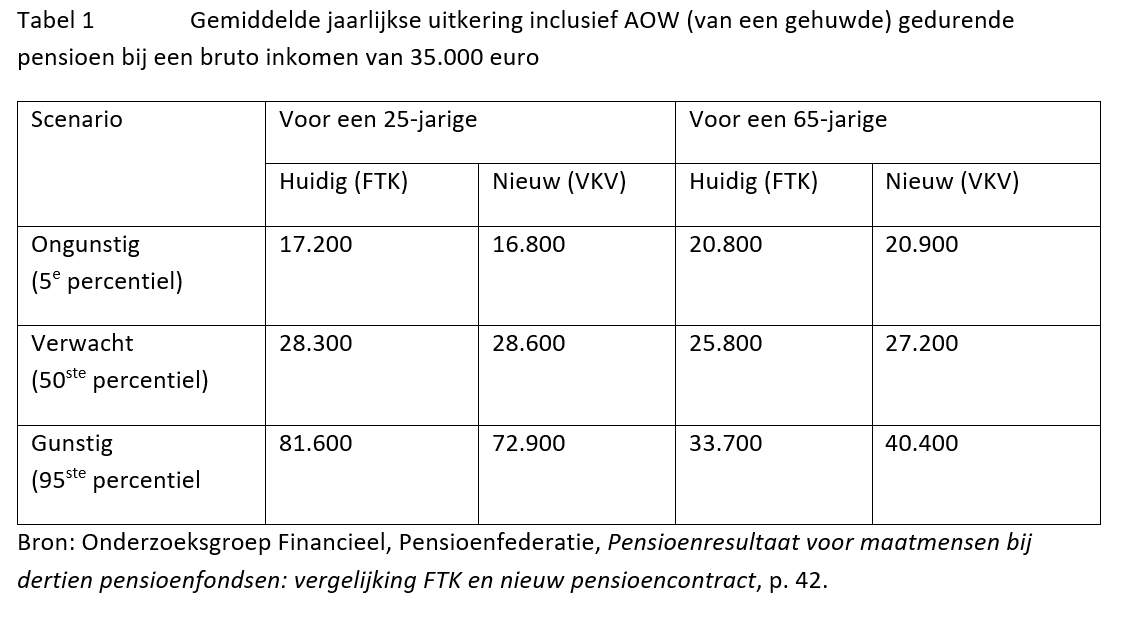

Neem de berekeningen van de pensioenfondsen van de uitkering inclusief AOW die iemand met een bruto-inkomen van 35.000 euro kan verwachten in een waaier van toekomstscenario’s onder het bestaande contract (Financieel Toetsingskader, afgekort: FTK) en de Verkenningsvariant uit het akkoord (VKV). Tabel 1 laat zien dat er voor een 25-jarige er in het verwachte scenario niet veel verandert, maar dat hij in het ongunstige én gunstige scenario slechter af is. 65-jarigen gaan er op vooruit in het verwachte en gunstige scenario en in het ongunstige scenario is de uitkomst vergelijkbaar.

Mijn kritische bedenking is niet dat er objectieve onzekerheid bestaat over het resultaat van het aanvullende pensioen. Het verschil tussen het verwachte pensioenresultaat bij ‘goed weer’ en ‘slecht weer’ is bekend bij de deelnemers van pensioenfondsen en baart daarom vermoedelijk geen opzien. En daarnaast is dit slechts één simulatie naast talloze anderen.

Het gaat over de mate van onzekerheid en over de aanpak daarvan. Wanneer het ongunstige scenario zich voordoet, zal het stelsel ongetwijfeld aangepast worden. De nota van de pensioenfondsen stelt dat ook zo: ‘In werkelijkheid zullen de uitkomsten wellicht minder extreem zijn, bijvoorbeeld door aanpassing van de premie-inleg, het beleggingsbeleid of de uittredeleeftijd.’ Hiermee verwijst men naar de rol van aanpassingsmechanismen bij wijzigende omstandigheden. Het pensioenakkoord voorziet nu een aanpassingsmechanisme van de fiscaal maximale premie om op langere termijn rekening te kunnen houden met wijzigende omstandigheden. Maar voor het overige is niet ingevuld hoe aanpassingen tot stand zullen komen wanneer zich belangrijke schokken voordoen. Door dit op voorhand vast te leggen, krijg je geruststelling.

Een pensioenkompas

Dat de afspraken worden aangepast bij tegenvallers is een werkpunt voor de verdere onderhandelingen. Er moet meer duidelijkheid komen over de wijze waarop aanpassingen gebeuren wanneer de ambitie niet gehaald wordt. Hoe ziet de paraplu er uit die klaar staat voor ‘slecht weer’? Welke spelregels worden dan toegepast?

Als je het pensioenstelsel bekijkt als een sociaal contract, dan is dat een cruciale vraag. Indien de spelregels bij extreme weersomstandigheden als billijk ervaren worden, dan is objectieve onzekerheid niet strijdig met zekerheid in de betekenis van ‘geruststelling’.

Ik pleit daarbij voor een pensioenkompas. Een pensioenkompas is meer dan de huidige navigatiemetafoor. Het gaat over een inspanningsverbintenis van het pensioenfonds voor de pensioenambitie, waarbij ook duidelijkheid bestaat over aanpassingsmechanismen bij onverwacht slecht of goed weer.

Het pensioenakkoord voorziet een ‘solidariteitsreserve’: een vermogen dat niet toebedeeld wordt aan deelnemers, maar collectief is. Dit laat bijkomende risicodeling toe: men kan bijvoorbeeld afspreken dat de reserve ingezet wordt om tegenvallers in slechte jaren te dempen. De CPB-simulaties leren echter dat de solidariteitsreserve een beperkte rol speelt in het nieuwe stelsel. In de basisvarianten heeft de reserve relatief weinig impact op de kansen op daling en de kansen op stijging en op de gemiddelde grootte van daling en stijging. Wanneer de reserve selectief uitgedeeld wordt om lage vervangingsratio’s te voorkomen, vermindert het risico op lage vervangingsratio’s in zekere mate voor oudere deelnemers, maar niet voor jongere deelnemers.

Gemiddeld een lagere premie

De verdere uitwerking van het akkoord laat ongetwijfeld toe te onderzoeken hoe de risicodeling sterker kan. Risicodeling kan bijvoorbeeld efficiënter wanneer de premies aanpasbaar zijn op basis van vooraf vastgelegde spelregels. Bedrijven wensen om begrijpelijke redenen premies die stabiel zijn en ook niet te hoog. Om de premies een rol te laten spelen kan het dus nodig zijn dat de gemiddelde verwachte premie structureel daalt.

Dat is mogelijk. Enerzijds laten aanpasbare premies toe dat de premie structureel daalt. Dat klinkt paradoxaal, maar het blijkt uit economische modellen. Anderzijds moet de vraag gesteld worden of de verhouding tussen de eerste en de tweede pijler nog goed zit. Veronderstel dat het echt moeilijk zou blijken om voldoende risicodeling tussen generaties te organiseren in de tweede pijler, méér risicodeling dan wat nu voorligt. Als dat zo zou blijken, dan is het zeker nodig om de eerste pijler te versterken.

Het pensioenakkoord is een knappe prestatie van Minister Koolmees en alle betrokkenen. Maar het blijft een werf. Nu we de controverses uit het verleden achter ons laten, is er ruimte om het gezonde midden te zoeken tussen extreme benaderingen. Zuivere uitkeringsregelingen en zuivere beschikbare premieregelingen zijn extreme benaderingen. Rechtvaardigheid en efficiëntie vragen om een gulden middenweg.

Auteur

Categorieën