In deze snelcursus geeft ESB het woord aan Wim Boonstra (chef-econoom van de Rabobank en bijzonder hoogleraar economische en monetaire politiek aan de Vrije Universiteit Amsterdam) en Daniel van Schoot (econoom bij de Rabobank). Stap voor stap loodsen zij ons door de complexe wereld van geld en monetair beleid. Van basisgeldhoeveelheid tot Quantitative easing, wat is het en (hoe) werkt het?

Deel 4: Conventioneel monetair beleid in een notendop

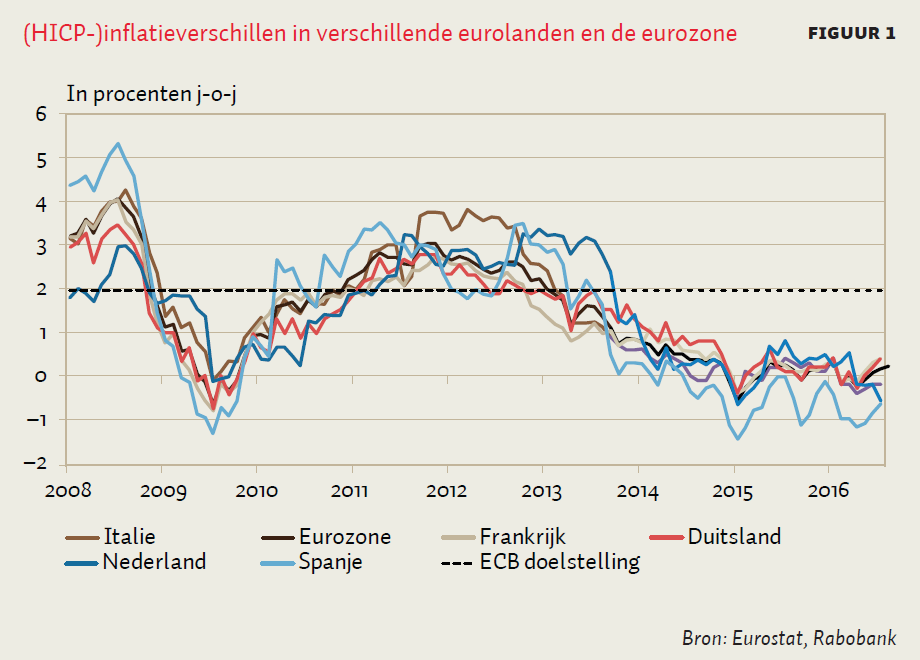

Het is de taak van de centrale bank om zorg te dragen voor prijsstabiliteit. In de eurozone wordt dit gedefinieerd als een inflatietempo van dichtbij, maar net onder de 2%. Op het eerste gezicht lijkt het wat vreemd om prijsstabiliteit op deze manier te definiëren. Dit komt doordat het gemeten inflatietempo een overschatting van de feitelijke prijsstijging kan zijn (zie ons vorige blog). Verder willen centrale banken graag dat de economie niet in deflatie terecht komt. Daarom zien ze graag dat de inflatie een paar procent boven de nul procent blijft hangen. In het geval van het eurogebied wil de ECB bovendien een marge hebben om te voorkomen, dat zelfs als de eurozone gemiddeld een positieve inflatie heeft, bepaalde individuele lidstaten toch met deflatie te kampen krijgen. Hierin is zij overigens niet altijd succesvol (zie figuur 1).

Centrale banken hebben meerdere instrumenten om het prijspeil te beïnvloeden (Mishkin et al., 2013). Tegenwoordig loopt het ‘gewone’ monetaire beleid via de geldmarkt, waarbij de centrale bank vooral met andere banken handelt. De centrale bank kan met haar beleidsrente de marktrentes beïnvloeden. Ook kan zij de omvang van de monetaire basis beïnvloeden via zogeheten ‘open-marktoperaties’, waarbij via respectievelijk de aan- of verkoop van effecten of valuta de geldhoeveelheid (M0) direct kan worden vergroot of verkleind. De centrale bank kan de ‘vrije’ liquiditeit van het bankwezen sturen door het vaststellen en zo nodig wijzigen van liquiditeitsratio’s voor de banken. Daarmee heeft de centrale bank invloed op het geldscheppend vermogen van het bankwezen. Hoe meer vrije liquiditeit een commerciële bank namelijk heeft, des te meer ruimte heeft zij om krediet te verlenen (Boonstra, 2015). Daarbij kan de geldhoeveelheid in ‘publieke handen’ (M1, M2) toenemen.

Soms gebruiken centrale banken een formele intermediaire doelstelling. Zo kan een centrale bank zich committeren aan een vaste geldgroeiregel (monetary targeting), of een vaste koers van de eigen valuta ten opzichte van die van een ander land (exchange rate targeting). Het beleid van De Nederlandsche Bank was voor de komst van de euro, met de koppeling van de gulden aan de Duitse mark, hiervan een goed voorbeeld. Vaak is er echter geen formele intermediaire doelstelling en baseert de centrale bank haar acties rechtstreeks op de verwachte inflatie en de invloed van haar beleid daarop ((direct) inflation targeting). Als de centrale bank haar doelstellingen via de geldmarkt tracht te bereiken spreken wij van indirect monetair beleid. Dat is tegenwoordig in de meeste landen de meest voorkomende vorm van monetair beleid, maar dat is niet altijd zo geweest. Het was in ons eigen land enkele decennia geleden niet ongebruikelijk dat de centrale bank rechtstreeks ingreep bij de commerciële banken om de omvang en/of samenstelling van hun kredietverlening te beïnvloeden. In sommige landen, zoals China, heeft de centrale bank nog steeds invloed op de rentetarieven die banken voor hun klanten hanteren en beïnvloedt zij dus heel direct de reële economie.

Als het inflatietempo naar de mening van de centrale bank te hard oploopt, kan zij meestal effectief optreden. Door de rente te verhogen en de groei van de geldhoeveelheid in te dammen kan de economische activiteit worden afgeremd. Daarmee kan de centrale bank doorgaan totdat het inflatietempo weer afneemt. Soms zijn er extreme rentevoeten voor nodig, maar uiteindelijk is dergelijk beleid altijd effectief. Het is voor de geloofwaardigheid van de centrale bank van het grootste belang dat zij zowel de instrumenten als de politieke ruimte heeft om haar taken te verrichten. Is die geloofwaardigheid er niet dan wordt de centrale bank geforceerd forser in te grijpen dan anders nodig zou zijn. Blijkt het vertrouwen in de centrale bank onterecht en kan zij niet leveren wat zij beloofde dan is het afgelopen met haar geloofwaardigheid.

De zaak ligt lastiger als de economische activiteit moet worden gestimuleerd. Dan kan de centrale bank de rente verlagen en de liquiditeit van de banken vergroten ten einde de kredietverlening te stimuleren. Dit beleid kan echter ineffectief zijn, bijvoorbeeld als de vraag naar krediet ondanks de ruime liquiditeit niet aantrekt wegens een gebrek aan vertrouwen. Monetair beleid verwordt dan tot ‘duwen tegen een touw’. Zo’n situatie wordt ook wel aangeduid als een liquiditeitsval.

Als de economische groei zwak is en deflatie dreigt of zich daadwerkelijk manifesteert kan zo’n situatie optreden, met name als deflatieverwachtingen verankerd raken. Een bijkomend probleem is dat als de centrale bank de rente fors verlaagt de zogeheten ‘zero lower bound’ in zicht komt. De rente kan niet onbeperkt tot onder nul procent worden verlaagd zonder dat er stevige bij-effecten optreden. Als de rente niet verder kan worden verlaagd en de prijzen blijven dalen loopt de reële rente (nominale rente minus inflatie) juist op en wordt de economie verder afgeremd. Monetair beleid werkt dan niet meer. Deflatie kan het beste worden bestreden door ervoor te zorgen dat je er niet in terecht komt. In de woorden van oud Fed Chairman Ben Bernanke: ”prevention of deflation is preferable to cure” (2002).

Als het reguliere monetaire beleid niet meer werkt en het begrotingsbeleid om wat voor reden dan ook niet wordt ingezet, moet de centrale bank zich bezinnen op onconventionele maatregelen om de economie te stimuleren. Dan hebben wij het bijvoorbeeld over kwantitatieve verruiming, monetair gefinancierde overheidsuitgaven of het in omloop brengen van zogeheten helikoptergeld. Waarover meer in onze volgende blogs.

Referenties

Bernanke, B.S. (2002), Deflation: Making Sure “It” Doesn’t Happen Here, Remarks Before the National Economists Club, Washington, D.C., November 21, 2002

Boonstra, W.W. (2015), Hoe werkt geldschepping, Rabobank Special, mei 2015, https://economie.rabobank.com/publicaties/2015/mei/hoe-werkt-geldschepping

Mishkin, F.S., K. Matthews & M. Giuliodori (2013), The Economics of Money, Banking & Financial Markets, European Edition, Pearson, Harlow (UK)

Auteurs

Categorieën